El Total Value Locked (TVL) en cripto se refiere al valor agregado de los activos digitales que actualmente están bloqueados o en staking dentro de protocolos de finanzas descentralizadas (DeFi). En términos sencillos, mide cuánto capital está depositado en los smart contracts de una aplicación DeFi en un momento dado. El TVL incluye todas las monedas y tokens que los usuarios han depositado en los pools del protocolo, por ejemplo, tokens en staking para obtener recompensas, fondos suministrados a plataformas de préstamos o préstamos tomados, o liquidez añadida a exchanges descentralizados. No cuenta los rendimientos ni intereses futuros, sólo el valor actual de los activos depositados. El TVL se ha convertido en un indicador clave del crecimiento y uso de DeFi, análogo a cómo se utiliza la capitalización de mercado para medir el tamaño de un mercado de criptomonedas. A finales de 2025, el seguimiento del TVL es tan habitual como el seguimiento de las capitalizaciones de mercado al evaluar la salud del ecosistema DeFi cripto.

¿Cómo se calcula el TVL?

Calcular el TVL es relativamente sencillo: se suma el valor de todos los activos bloqueados en un protocolo (o en todos los protocolos), denominados en una moneda base (generalmente USD). Esto implica multiplicar la cantidad de cada tipo de token bloqueado por su precio de mercado actual y luego sumarlos. Como los precios de los activos cripto fluctúan, los valores de TVL cambian continuamente incluso si nadie deposita o retira fondos: si el precio de un token sube, el TVL aumenta; si el precio baja, el TVL disminuye, aunque la cantidad subyacente de tokens sea la misma. Por ejemplo, si una plataforma DeFi tiene 10.000 ETH bloqueados y el precio de ETH sube, el TVL en USD de esa plataforma también subirá, y viceversa.

Diferentes tipos de aplicaciones DeFi pueden calcular el TVL con ligeras variantes, pero el concepto es consistente. El TVL generalmente cuenta toda la liquidez activa en los smart contracts del protocolo: esto puede incluir fondos en pools de préstamos, liquidity pools de exchanges descentralizados, bóvedas de staking, fondos de seguro, y más. Es una métrica amplia destinada a capturar cuánto valor de usuario está actualmente confiado a la plataforma. Un matiz importante es que algunos valores pueden contarse varias veces entre protocolos (por ejemplo, un token depositado en el Protocolo A que luego es invertido automáticamente en el Protocolo B podría contarse tanto para el TVL de A como para el de B). A pesar de estos matices, el TVL es útil para tener una visión general de los flujos de capital en DeFi.

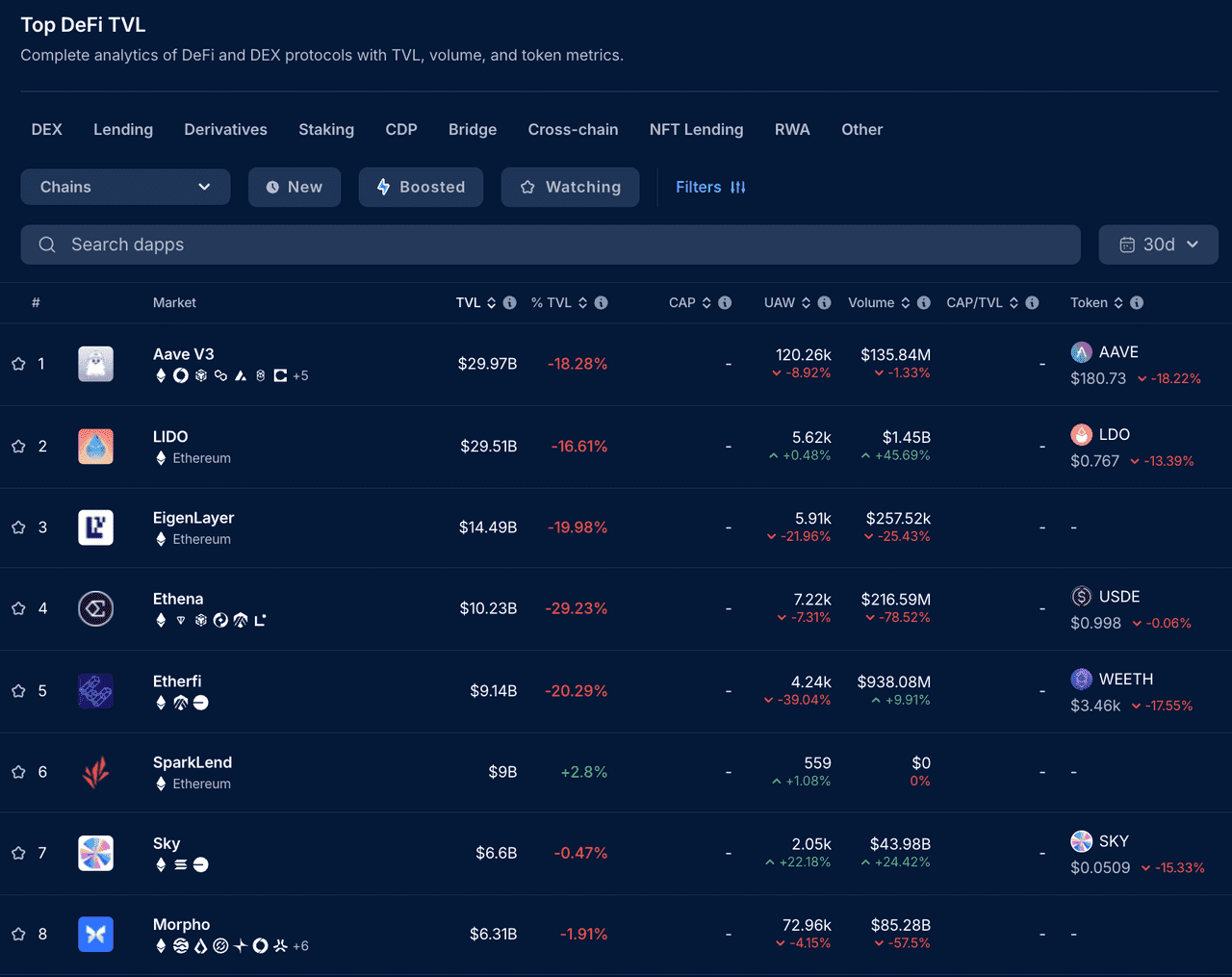

Principales protocolos DeFi según TVL (fuente)

¿Por qué importa el TVL en DeFi?

El TVL suele verse como un barómetro de la popularidad y confiabilidad de un proyecto DeFi entre los usuarios. Un TVL alto significa que más usuarios están dispuestos a bloquear sus activos en el protocolo, lo que indica confianza en las oportunidades de rendimiento, la seguridad y la utilidad de la plataforma. En esencia, el TVL responde a la pregunta: ¿Cuánto dinero está dispuesto el mundo, en este momento, a comprometer en esta aplicación DeFi? Un TVL creciente a lo largo del tiempo indica que un proyecto está atrayendo nuevos depósitos (ya sea de nuevos usuarios o de usuarios existentes sumando más fondos), lo que sugiere mayor adopción y liquidez. A su vez, una alta liquidez beneficia a los usuarios del protocolo: por ejemplo, pools de liquidez más profundos en un exchange descentralizado permiten ejecutar swaps grandes con menos slippage, y grandes reservas de liquidez para préstamos implican que los prestatarios pueden acceder a más fondos.

Otra razón por la cual el TVL es relevante es que ayuda a comparar proyectos DeFi. Inversores y analistas frecuentemente observan el TVL junto a otras métricas para evaluar protocolos. Por ejemplo, al comparar la capitalización de mercado de un proyecto con su TVL (a menudo llamado ratio MC/TVL o simplemente ratio TVL), se puede juzgar cómo el mercado valora el proyecto en relación a los fondos reales que controla. Este ratio se calcula como Capitalización de Mercado ÷ TVL. Un ratio bajo (especialmente muy por debajo de 1.0) puede indicar que el token del protocolo podría estar infravalorado respecto al valor bloqueado en el sistema, mientras que un ratio muy elevado podría sugerir sobrevaloración. En DeFi, un ratio TVL inferior a 1 suele considerarse favorable (similar a un bajo precio/valor libro en análisis bursátil), sugiriendo que el precio del token es bajo comparado con los activos dentro de los contratos. Sin embargo, esto es solo una pauta general y debe analizarse junto a otros factores como ingresos del proyecto, riesgos y economía del token.

El TVL también permite valorar la calidad de la interacción de los usuarios. Mientras que métricas como capitalización de mercado pueden verse infladas por compras especulativas (incluyendo muchos inversores pasivos que sólo mantienen el token pero no usan la plataforma), el TVL refleja el uso activo. Si el token de una plataforma DeFi tiene alta capitalización de mercado pero el protocolo tiene un TVL bajo, significa que relativamente pocos holders realmente usan el token dentro de la plataforma, lo que puede ser una señal de alarma. En cambio, un TVL alto indica que muchos holders o usuarios están utilizando activamente los servicios del protocolo (staking, préstamos, provisión de liquidez, etc.), lo que suele señalar una base de usuarios más sólida y comprometida.

TVL en diferentes tipos de plataformas DeFi

El TVL es una métrica versátil utilizada en varias categorías dentro de DeFi, y su interpretación puede variar ligeramente según el contexto:

-

Protocolos de préstamos/préstamos tomados: En plataformas como Aave o Compound, los usuarios depositan activos en pools de liquidez a los que los prestatarios pueden acceder. El TVL aquí representa el total de activos depositados (equivalente a la suma de todos los préstamos vivos más la liquidez restante). Un TVL alto significa que hay muchos activos disponibles para prestar, indicando confianza en los servicios del protocolo. Por ejemplo, Aave—uno de los mayores protocolos de préstamos—históricamente ha tenido decenas de miles de millones de dólares en TVL.

-

Exchanges descentralizados (DEXs): DEXs como Uniswap, Curve o SushiSwap tienen pools de liquidez financiados por usuarios (proveedores de liquidez). Aquí el TVL se refiere al valor total de los tokens bloqueados en todos los pools del exchange. Un TVL elevado significa mayor profundidad y menos slippage para los traders. También refleja que muchos usuarios están dispuestos a bloquear fondos para ganar comisiones. Los grandes DEX suelen suponer una parte significativa del TVL global DeFi.

-

Agregadores de yield y vaults: Estas plataformas como Yearn.Finance o Convex despliegan automáticamente los depósitos de los usuarios en varias estrategias para ganar rendimiento. El TVL aquí mide cuánto capital se confía a la gestión automatizada. Un TVL grande indica que los usuarios consideran competitivas las estrategias y confían en los smart contracts para manejar sus fondos.

-

Protocolos de staking y liquid staking: Una categoría emergente desde 2021-2022 es el liquid staking (por ejemplo, Lido, Rocket Pool, EtherFi), donde los usuarios hacen staking de criptomonedas (como ETH) para asegurar redes y reciben un token derivado. El TVL de estos protocolos es el total de activos en staking. Para finales de 2025, las plataformas de liquid staking han crecido enormemente—por ejemplo, el TVL de Lido Finance (principalmente ETH en staking) es del orden de decenas de miles de millones, lo que lo convierte en uno de los mayores protocolos DeFi por TVL. Este crecimiento subraya cómo los rendimientos de blockchains proof-of-stake han atraído depósitos masivos.

-

Derivados y otros: Algunas plataformas más recientes, como ciertos protocolos de trading de derivados o stablecoins respaldados por reservas, también reportan TVL para mostrar el colateral bloqueado. Por ejemplo, una plataforma de activos sintéticos puede mostrar el TVL como el total de colateral que respalda dichos activos.

Es importante señalar que el TVL es específico de DeFi. Las blockchains layer-1 tradicionales o los tokens sin funcionalidad DeFi no tienen una cifra de TVL (a menos de que se sume el valor bloqueado en los DeFi apps de su ecosistema). El TVL se usa mejor para comparar apps DeFi dentro de una misma categoría o para medir la actividad DeFi entre distintas blockchains. Por ejemplo, podrías comparar el TVL de dos protocolos de préstamos para ver cuál inspira más confianza, o sumar el TVL de todas las apps DeFi de Ethereum vs. Solana para comparar adopción entre cadenas.

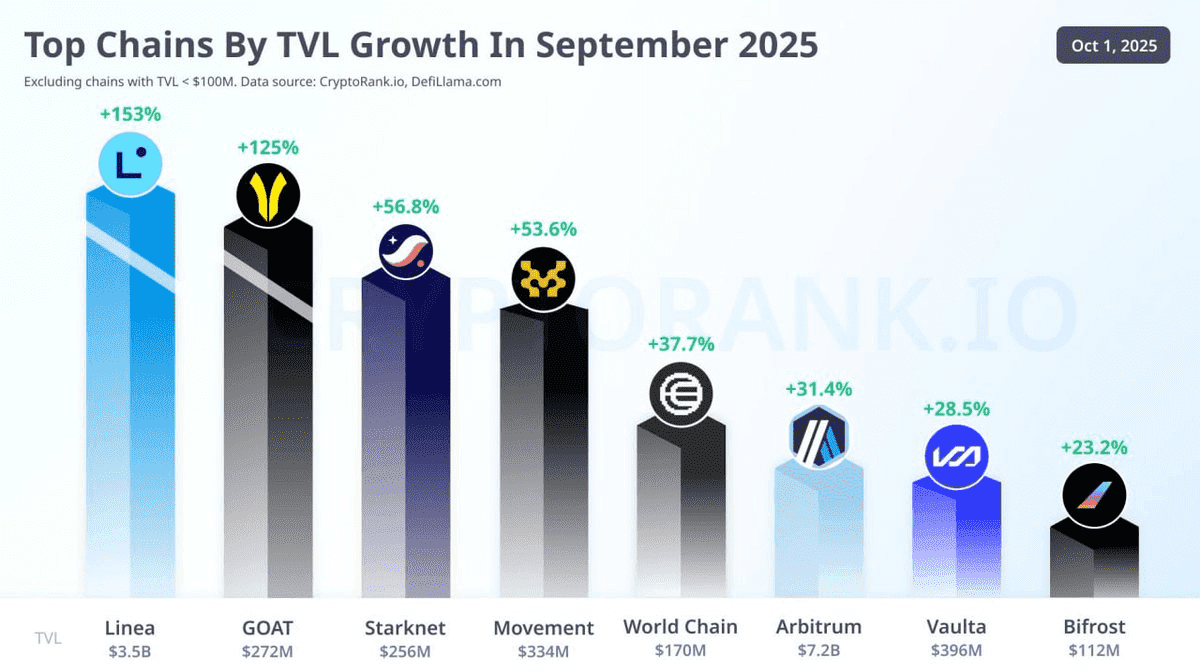

Crecimiento porcentual del TVL en septiembre de 2025

Tendencias del TVL: Crecimiento y fluctuaciones (2017–2025)

El TVL como métrica empezó a usarse alrededor de 2017-2018, cuando surgieron los primeros proyectos DeFi (como MakerDAO). En 2017, el TVL de todo el ecosistema DeFi era extremadamente reducido—alrededor de $100–200 millones, según algunas estimaciones. Con el auge de DeFi (citado a menudo desde mediados de 2020 en el “DeFi summer”), el TVL se disparó. A inicios de 2020, el TVL combinado de DeFi era de unos 600 millones de dólares. Un año después, a principios de 2021, superaba las decenas de miles de millones, y para finales de 2021 el TVL total de todos los protocolos DeFi alcanzó los cientos de miles de millones. Según DeFiLlama, el TVL DeFi pasó de unos $16 mil millones en enero de 2021 a un máximo histórico de aproximadamente $200 mil millones a finales de 2021. Este crecimiento explosivo fue potenciado por el bull market de los precios cripto y el ingreso masivo de usuarios buscando rendimientos en plataformas como Uniswap, Aave y Curve, entre otros.

Sin embargo, el TVL no está garantizado a subir siempre: puede reducirse de forma tan dramática como sube. En mayo de 2022 ocurrió una gran prueba de estrés: el colapso del ecosistema Terra/LUNA. El protocolo Anchor de Terra atrajo un TVL enorme (más de $15 mil millones en su pico) al ofrecer ~20% APY sobre el stablecoin UST, pero este modelo demostró ser insostenible. Cuando el stablecoin UST colapsó, desencadenó un efecto dominó de salidas de capital en DeFi. Cerca de $100 mil millones en TVL se evaporaron casi de la noche a la mañana en mayo de 2022 mientras los inversores retiraban fondos asustados. Para octubre de 2022, el TVL DeFi bajó a unos $42 mil millones (una caída de casi 80% respecto al pico), en plena tendencia bajista del mercado cripto. Este episodio demostró que el TVL puede ser muy volátil: depende tanto de los precios cripto (que cayeron en 2022) como de la confianza de los usuarios (sacudida por fallos de protocolos e insolvencias).

Después del crash de 2022, el TVL se recuperó gradualmente junto al mercado cripto. Durante 2023 y 2024, DeFi fue reconstruyéndose de manera silenciosa. Destacan innovaciones como el liquid staking y el crecimiento de redes layer-2 y blockchains layer-1 alternativas, que empezaron a captar actividad DeFi. Para mediados de 2025, el TVL DeFi había repuntado con fuerza. De hecho, en el tercer trimestre de 2025, el TVL DeFi aumentó cerca de un 41% tras el rally del mercado cripto, superando por primera vez desde 2022 los $160 mil millones bloqueados. En septiembre de 2025, el TVL global DeFi alcanzó alrededor de $170 mil millones, borrando prácticamente las pérdidas del bear market pos-Terra. Esta recuperación ha sido mucho más orgánica y sostenida que el frenesí de 2021, con un enfoque en rendimientos sostenibles más allá de incentivos insostenibles.

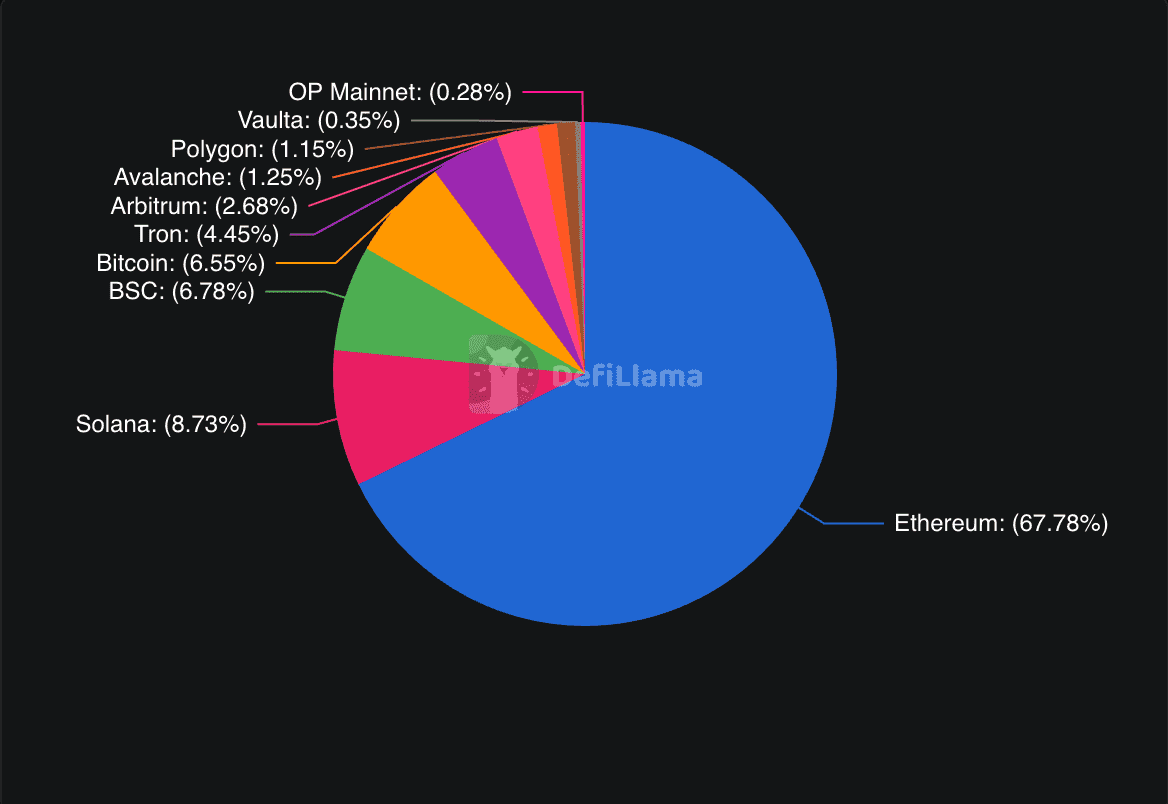

¿Qué blockchains y protocolos lideran en TVL? Ethereum ha mantenido consistentemente la mayor cuota de TVL DeFi. A finales de 2025, Ethereum concentra aproximadamente el 50–60% de todo el capital DeFi por sí sola. Su dominio se debe a un ecosistema DeFi robusto—muchos de los mayores protocolos (Maker, Aave, Uniswap, Lido, etc.) operan principalmente sobre Ethereum. Pero otras cadenas han ganado terreno: Solana es ya el segundo mayor ecosistema DeFi, con alrededor de $14,4 mil millones en TVL, gracias a su red de alta velocidad para préstamos y liquidez NFT. BNB Chain (antes Binance Smart Chain) es también un actor importante con unos $8 mil millones en TVL en sus aplicaciones DeFi. Tron, Avalanche, Arbitrum (layer-2 de Ethereum) y nuevas cadenas como Base y Sui también contribuyen con miles de millones en TVL. Esto refleja un mundo DeFi multichain: mientras Ethereum sigue liderando, los usuarios están dispuestos a bloquear valor en otros ecosistemas que ofrecen ventajas únicas (transacciones más rápidas, incentivos, etc.).

A nivel de protocolo, las dApps DeFi líderes por TVL en 2025 incluyen: Aave (plataforma de préstamos que llegó a superar los $30.000 millones en TVL); Lido (liquid staking de ETH, **~$28.000 M TVL**); MakerDAO (emite el stablecoin DAI contra colateral bloqueado); EigenLayer (innovador protocolo de "restaking"); y DEXs como Curve y Uniswap. De hecho, a mediados de 2025, Aave y Lido conjuntamente representaban una parte sustancial del TVL total, indicando cuántos ETH y otros activos los usuarios han depositado allí para staking o préstamos. El sector DeFi sigue siendo muy concentrado: un puñado de protocolos lideran la mayoría del TVL total. Ya en 2021, los 10 principales proyectos sumaban más del 80% de todo el TVL DeFi, y una concentración similar persiste (aunque con nuevos líderes). Esta concentración demuestra que la confianza y los efectos de red se acumulan fuertemente en las plataformas DeFi más grandes.

Limitaciones y riesgos de depender del TVL

Si bien el TVL es una métrica útil, no es un indicador integral del valor o riesgo de un proyecto. Primero, el TVL no dice nada sobre cómo se usan los activos bloqueados ni qué retornos generan: es solo una foto estática de los depósitos. Un protocolo puede tener un TVL alto pero bajo uso efectivo o rentabilidad (por ejemplo, un yield farm que atrae “dinero caliente” con recompensas, pero que se vacía apenas acaban los incentivos). Siempre analiza otras métricas como volumen de trading, número de usuarios y ingresos del protocolo junto al TVL para analizar participación real.

El TVL puede ser manipulado o inflado bajo ciertas circunstancias. Algunos protocolos lanzan incentivos agresivos de liquidity mining (recompensas en nuevos tokens por depositar fondos) para inflar temporalmente su TVL. Estos depósitos motivados por incentivos no siempre indican compromiso a largo plazo: suelen ser “volátiles” o “pegajosos” sólo mientras existan recompensas. Un TVL elevado por recompensas puede desaparecer rápidamente si éstas acaban o si el precio del token cae.

Otra limitación es la dependencia del precio. Buena parte del TVL DeFi está en activos muy volátiles (ETH, BTC, etc.). Una caída generalizada del mercado cripto puede reducir bruscamente el TVL aunque los usuarios no retiren fondos, simplemente por la bajada de precios. Así, no todo cambio en el TVL implica entradas o salidas de capital: parte es pura fluctuación. Además, comparar el TVL en el tiempo requiere ajustar por diferencias de precio (una técnica es medir el TVL en stablecoins como USD, o normalizarlo por market cap).

Los riesgos de seguridad son un gran punto a considerar al analizar el TVL. Paradójicamente, un TVL elevado puede atraer a atacantes. Una excesiva acumulación de valor en un solo protocolo convierte en un objetivo apetecible para hackers. Lamentablemente, ha habido numerosos hacks y rug-pulls en DeFi. Sólo en la primera mitad de 2025, se perdieron más de $2.5 mil millones por robos y estafas DeFi. Un TVL alto no garantiza seguridad: a veces significa lo contrario, aumentando el riesgo de grandes pérdidas. Evalúa siempre si el código ha sido auditado y qué seguridad real tiene. Analiza también el nivel de descentralización y los controles administrativos: si un solo equipo puede cambiar el código o acceder a los fondos, la confianza necesaria es muy diferente a un protocolo verdaderamente descentralizado. El TVL no refleja estos factores cualitativos de seguridad.

Por último, el TVL no contempla pasivos ni apalanqueamiento. Por ejemplo, si un usuario deposita un activo para pedir otro prestado, el TVL contabiliza el depósito pero no la deuda. Puede haber “doble conteo” de valor (por ejemplo, el TVL de un agregador de yield podría incluir fondos que también se cuentan en el protocolo de préstamos donde han sido invertidos). Y el TVL no sirve para comparar con empresas tradicionales: es más asimilable a “activos bajo gestión” que a ingresos o utilidades. Un proyecto con bajo TVL puede generar más comisiones o ser más rentable que uno con alto TVL si usa el capital de forma eficiente.

TVL por redes (fuente)

Estado actual del TVL en 2025 y perspectivas

A noviembre de 2025, el TVL vuelve a estar cerca de máximos históricos en términos absolutos, reflejando un renovado interés por DeFi. Las próximas actualizaciones de Ethereum y un clima regulatorio más optimista han impulsado nuevas entradas de capital. Hoy las plataformas DeFi enfatizan el rendimiento sostenible (por ejemplo, los principales protocolos de préstamos ofrecen rendimientos de un solo dígito, más razonables y estables, en contraste con los APYs del 20%+ que vimos en 2021), lo que sugiere que el TVL ahora representa inversiones más “pegajosas” y a largo plazo, más allá del farming puramente especulativo.

Dicho esto, persisten los desafíos. La seguridad sigue siendo la “gran elefanta en la habitación”—un gran exploit o colapso podría volver a erosionar la confianza y desplomar el TVL. Además, el crecimiento del TVL podría estancarse si no surgen nuevos casos de uso que atraigan la siguiente ola de usuarios. Cada vez hay más debate sobre métricas alternativas más allá del TVL. Algunos sugieren fijarse en indicadores como “usuarios activos totales”, ingresos del protocolo o volumen de transacciones para tener una imagen más completa de la salud DeFi. Para protocolos de préstamos, la tasa de utilización (cuánto del TVL está prestado) es relevante, y para los DEX el volumen de trading o las comisiones generadas pueden estar más directamente ligados al valor.

En resumen, el TVL sigue siendo una métrica crucial para DeFi, que ofrece una imagen instantánea de cuánto valor fluye dentro o fuera de las aplicaciones descentralizadas. Es útil para comparar plataformas y seguir el crecimiento del ecosistema en su conjunto. De prácticamente nada en 2017 a más de $170,000 millones en 2025, la historia del TVL cuenta la evolución de DeFi. Sin embargo, cualquier persona que use el TVL para tomar decisiones debe recordar su contexto y limitaciones. Es solo una pieza del rompecabezas: lo mejor es combinarlo con otros indicadores y un buen análisis de qué hace cada protocolo con ese valor bloqueado. A medida que el sector madura, veremos métricas más sofisticadas, pero por ahora, el TVL probablemente seguirá citándose tanto como la capitalización de mercado al debatir la vitalidad de las redes cripto.