Total Value Locked (TVL), kriptoda, dijital varlıkların şu anda merkeziyetsiz finans (DeFi) protokollerinde kilitli veya stake edilmiş halde bulunan toplam değerini ifade eder. Basitçe söylemek gerekirse, bir DeFi uygulamasının akıllı kontratlarında bir anda ne kadar sermaye tutulu olduğu ölçülür. TVL, kullanıcıların bir protokolün havuzlarına yatırdığı tüm coin ve token’ları kapsar; örneğin ödül için stake edilen tokenlar, borç verme/alma platformlarına yatırılan fonlar veya merkeziyetsiz borsalara sağlanan likidite bu kapsama dahildir. Getiri ya da gelecekteki faiz dahil edilmez; yalnızca yatırılmış varlıkların cari değeri dikkate alınır. TVL, DeFi’nin büyüme ve kullanımını gösteren en önemli göstergelerden biri haline gelmiştir; bu, piyasa değerinin bir kripto paranın piyasa büyüklüğünü ölçmesindeki role benzer. 2025 sonu itibarıyla, DeFi ekosisteminin sağlığını değerlendirirken TVL takibi, piyasa değeri takibi kadar yaygınlaşmıştır.

TVL Nasıl Hesaplanır?

TVL hesaplarken temel olarak: belirli bir protokolde (veya tüm protokollerde) kilitli olan tüm varlıkların değeri, genellikle ABD doları cinsinden toplanır. Bu her bir token türünün kilitli miktarıyla güncel piyasa fiyatı çarpılır ve ardından hepsi toplanır. Kripto varlık fiyatları sürekli değiştiği için, kimse fon yatırmasa/çekmese bile TVL değeri fiyatlarla birlikte anlık olarak dalgalanır; bir token fiyatının yükselmesi TVL’yi artırır, düşmesi ise TVL’yi azaltır, kilitli token miktarı aynı kalsa bile. Örneğin bir DeFi platformunda 10.000 ETH kilitli ve ETH fiyatı artarsa, platformun dolar bazında TVL’si de yükselir; tersi durumda düşer.

Farklı DeFi uygulamaları TVL hesaplamasında bazı küçük farklılıklar gösterebilir; fakat temel kavram aynıdır. Genel olarak TVL, protokolün akıllı kontratlarındaki aktif tüm likiditeyi toplar; buna borç havuzlarındaki varlıklar, merkeziyetsiz borsa likidite havuzları, staking kasaları, sigorta fonları ve benzeri girer. Amaç, kullanıcıların platforma emanet ettiği toplam değerin ölçülmesidir. Önemli bir nüans, bazı varlıkların protokoller arasında çifte sayılabilmesidir (örneğin, Protokol A’ya yatırılan bir token’ın otomatik olarak Protokol B’de değerlendirilmesi, A ve B’nin TVL’sine ayrı ayrı yazılabilir). Bu gibi durumlara rağmen, TVL, DeFi ekosisteminde sermaye akışının büyük resmini görmek için kullanışlıdır.

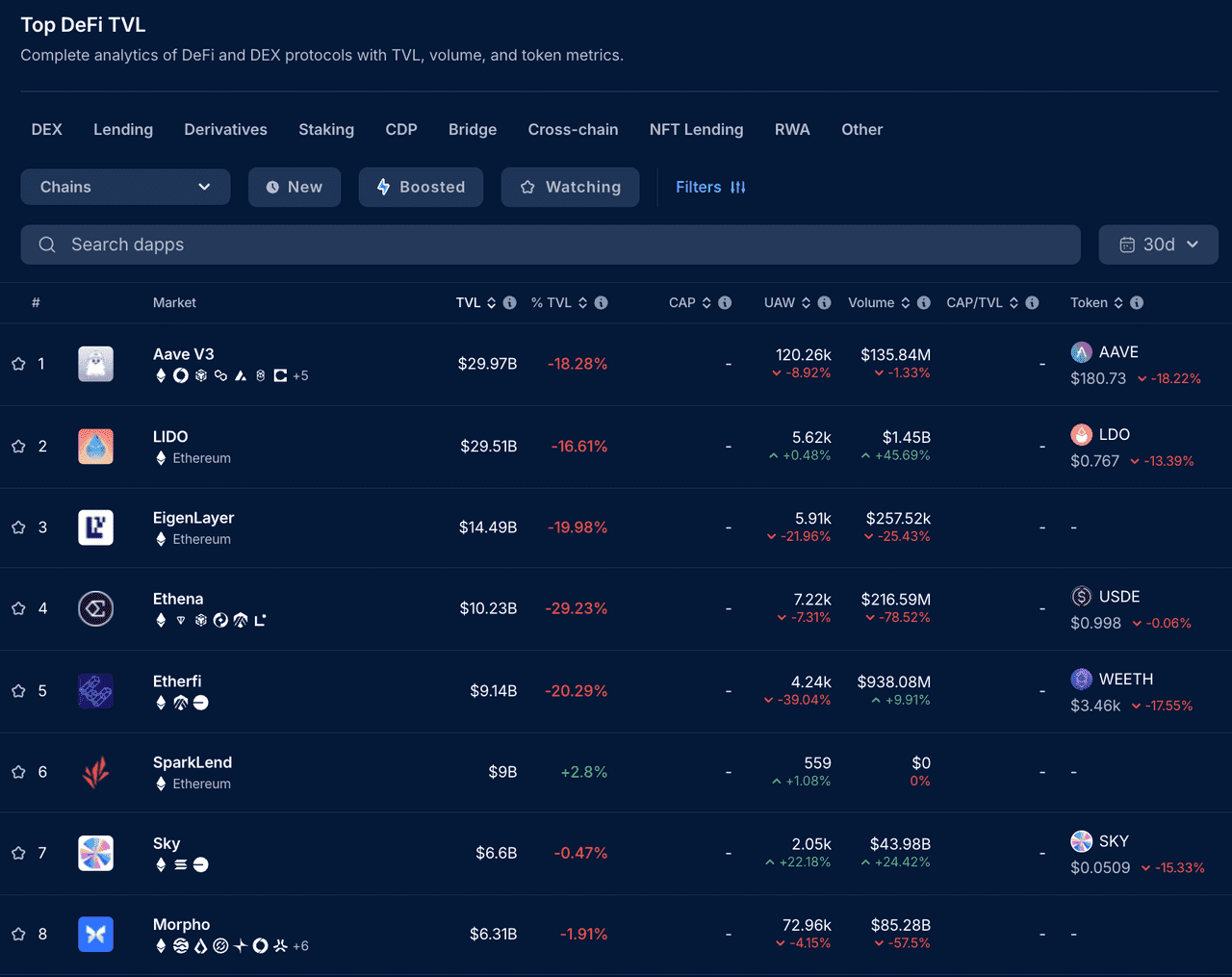

TVL’ye Göre En Büyük DeFi Protokolleri (kaynak)

DeFi’de TVL Neden Önemlidir?

TVL, bir DeFi projesinin popülerliği ve kullanıcı nezdindeki güvenilirliğinin bir göstergesi olarak sıkça değerlendirilir. Yüksek TVL, daha fazla kullanıcının fonunu protokole emanet ettiğini, yani platformun getiri fırsatlarına, güvenliğine ve pratikliğine olan inancını yansıtır. Özetle, TVL şu soruya cevap verir: Dünya şu anda bu DeFi uygulamasına ne kadar para emanet ediyor? TVL’nin zaman içindeki artışı, projeye yeni mevduatlar geldiğini (yeni veya mevcut kullanıcıların fon eklemesi) gösterir ve bu da büyüyen benimseme ile likiditeye işaret eder. Yüksek likidite ise, kullanıcılara çeşitli oyunlar sağlar; örneğin, merkeziyetsiz borsadaki likidite havuzu derinliği sayesinde daha büyük işlemler slippage (fiyat kayması) olmadan yapılabilir, büyük borç havuzları sayesinde borç almak isteyenler kolayca kredi bulabilir.

TVL’nin bir diğer kriteri de DeFi projelerinin karşılaştırılmasında kullanılabilmesidir. Yatırımcılar ve analistler, TVL’yi diğer ölçütlerle birlikte değerlendirir. Örneğin bir projenin piyasa değeri (market cap) ile TVL’si arasındaki oran (MC/TVL oranı ya da TVL oranı) sıkça incelenir. Bu oran şu şekilde hesaplanır: Market Cap ÷ TVL. Oranın düşük olması (özellikle 1’in hayli altında), protokolün token’ının, sisteme kilitlenen değere oranla ucuz olabileceğine işaret edebilir; çok yüksek oransa aşırı değerlenmeye işaret edebilir. DeFi’de TVL oranının 1’in altında olması genellikle olumlu (hisse senedi analojisiyle price-to-book rasyosunun düşük olması gibi) olarak görülür; token fiyatının, kontratlarda tutulan varlıklara göre düşük kaldığını işaret eder. Ancak bu yalnızca kestirme bir yöntemdir; projenin gelirleri, riskleri ve token ekonomisi gibi diğer faktörlerle birlikte değerlendirilmelidir.

TVL, kullanıcı katılımının kalitesi hakkında da bilgi sunar. Piyasa değeri, spekülatif token alımlarıyla şişirilebilir (çoğu pasif yatırımcı sadece token’ı tutar, platformu kullanmaz), ancak TVL aktif kullanımı gösterir. Bir DeFi platformunun token’ı yüksek market capa sahip fakat platformda çok düşük TVL’ye sahipse, gerçek kullanıcı az demektir; bu bir uyarı sinyali olabilir. Tam tersi; yüksek TVL, token sahipleri ya da kullanıcıların çoğunun platformu gerçekten kullandığını (staking, borç verme, likidite sağlama vb.) gösterir ve bu durumda tutarlı, bağlı bir kullanıcı kitlesi var demektir.

Farklı DeFi Platformlarında TVL

TVL; DeFi’nin farklı kategorilerinde kullanılan esnek bir metriktir ve bağlama göre anlamı da biraz değişiklik gösterebilir:

- Alım/Borç Verme Protokolleri: Aave ya da Compound gibi platformlarda, kullanıcılar varlıklarını borç almak isteyenlerin erişebileceği havuzlara yatırır. Buradaki TVL, protokolün havuzlarındaki toplam arzı (mevcut krediler + kalan likidite) gösterir. Yüksek TVL, çokça varlığın borçlanmaya uygun olduğunu, kullanıcıların platforma güvendiğini gösterir. Mesela Aave, TVL’si on milyarlarca dolara ulaşan en büyük borç verme protokollerindendir.

- Merkeziyetsiz Borsalar (DEX): DEX’ler, örneğin Uniswap, Curve veya SushiSwap, kullanıcıların fonladığı likidite havuzlarına sahiptir. Burada TVL, borsadaki tüm havuzlarda kilitli toplam token değeridir. Yüksek TVL, işlem çiftlerinde derin likidite, daha iyi trade ve düşük slippage anlamına gelir. Ayrıca birçok kullanıcı fonunu kilitleyip trade ücretlerinden pay almaya istekli demektir. Büyük DEX’ler, toplam DeFi TVL’sinin önemli bir kısmına sahip olur.

- Getiri Toplayıcılar ve Kasalar: Yearn.Finance veya Convex gibi platformlar, kullanıcı mevduatlarını otomatik stratejilerle çeşitli yerlere dağıtarak getiri elde etmeyi amaçlar. Buradaki TVL, otomatik getiri çiftçiliğine emanet edilen toplam bakiyeyi gösterir. Büyük TVL, stratejilerin rekabetçi bulunduğunu ve akıllı kontratlara güvenildiğini gösterir.

- Staking ve Likit Staking Protokolleri: 2021-2022’den beri öne çıkan bir kategori; likit staking (ör. Lido, Rocket Pool, EtherFi) ile kullanıcılar kripto paralarını (ör: ETH) ağlarda stake eder ve türev tokenlar alır. Bu protokollerde TVL, toplam stake edilen varlıklardır. 2025 sonu itibarıyla likit staking platformları devasa boyuta ulaşmıştır; mesela Lido Finance’ın TVL’si (çoğunlukla stETH) onlarca milyar dolara ulaşarak DeFi’nin en yüksek TVL’li protokollerinden olmuştur. Bu büyüme, proof-of-stake blockchain getirilerinin devasa yatırım çektiğini gösterir.

- Türevler ve Diğerleri: Yeni protokoller arasında bazı türev işlemleri ve rezerv destekli stabilcoin platformları da TVL bildirir. Mesela sentetik varlık platformları, çıkarılan sentetik varlıkların desteklendiği toplam teminatı TVL olarak gösterebilir.

Unutulmamalı ki, TVL DeFi’ye özgü bir ölçüttür. Geleneksel layer-1 blokzincirleri veya DeFi özelliği olmayan tokenlar için doğrudan bir TVL rakamı yoktur (ancak o zincirin DeFi uygulamalarındaki kilitli değerin toplamı hesaplanabilir). TVL, en iyi karşılıklı olarak aynı kategori içindeki DeFi uygulamalarını veya zincirler arası DeFi faaliyeti karşılaştırmada kullanılır. Örneğin iki merkeziyetsiz borç protokolünün TVL’sini kıyaslayabilir veya Ethereum ve Solana’daki tüm DeFi uygulamalarının toplam TVL’sini ölçüp zincirler arası DeFi benimsemesini görebilirsiniz.

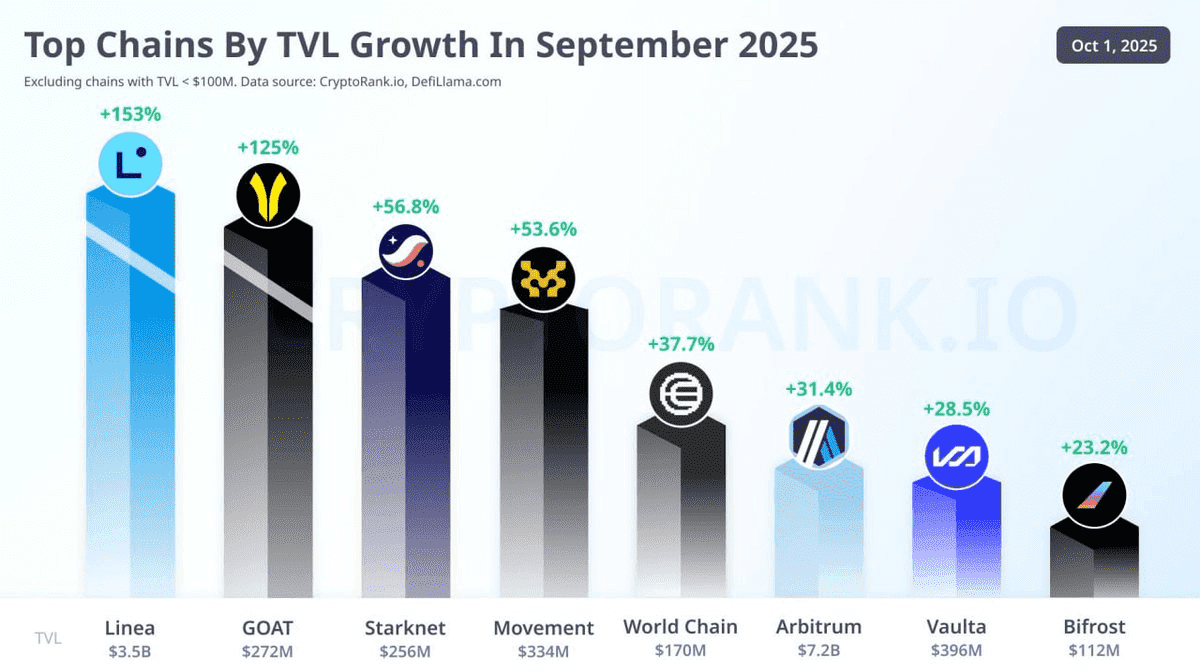

Eylül 2025’te TVL Artış Oranları

TVL’de Trendler: Büyüme ve Dalgalanmalar (2017–2025)

TVL kavramı, ilk DeFi projelerinin (ör: MakerDAO) ortaya çıktığı 2017-2018 civarında kullanılmaya başlandı. 2017’de tüm DeFi ekosisteminin TVL’si oldukça küçüktü; bazı tahminlere göre 100–200 milyon dolar civarıydı. DeFi’nin (“DeFi summer”ın başladığı 2020 ortası) popülerliğiyle TVL hızla arttı. 2020 başında toplam DeFi TVL’si yalnızca 0,6 milyar dolardı (600 milyon $). Bir yıl sonra, 2021 başında onlarca milyar dolara ulaştı, 2021 sonuna gelindiğinde ise toplam TVL yüz milyarlarca dolar oldu. Analitik firması DeFiLlama’ya göre, DeFi TVL’si Ocak 2021’de 16 milyar dolardan 2021 sonlarında yaklaşık 200 milyar dolarla zirve yaptı. Bu patlama, kripto piyasası yükselişi ve Uniswap, Aave, Curve gibi platformlarda getiri arayan kullanıcı akımıyla oluştu.

Ancak TVL kesinlikle sürekli artmak zorunda değildir; çok hızlı da düşebilir. Mayıs 2022’de büyük bir stres testi yaşandı: Terra/LUNA ekosisteminin çöküşü. Terra’nın Anchor protokolü, UST stabilcoini üzerinde %20 civarı APY sunarak devasa bir TVL toplamıştı (zirvede 15 milyar $+). Ancak bu model sürdürülebilir değildi; algoritmik stabilcoin UST çökünce, DeFi genelinde panik satış ve sermaye çıkışı yaşandı. Mayıs 2022’de neredeyse bir gecede yaklaşık 100 milyar dolarlık TVL silindi. Ekim 2022’ye gelindiğinde toplam DeFi TVL’si 42 milyar dolara kadar düştü (zirveden %80’lik bir azalma). Bu dönem, TVL’nin çok oynak olabileceğini, hem kripto fiyatlarından hem de kullanıcı güveninden etkilendiğini gösterdi.

2022 çöküşü sonrası, kripto piyasalarının toparlanmasıyla TVL de kademeli olarak toparlandı. 2023 ve 2024 boyunca DeFi sessizce yeniden büyüdü. Özellikle likit staking gibi yenilikler öne çıktı, yeni layer-2 ağlar ve alternatif layer-1 zincirler DeFi aktivitesi çekmeye başladı. 2025 ortası itibarıyla DeFi TVL’si sağlam şekilde toparlandı; 2025 üçüncü çeyrekte TVL, kripto piyasasının rallisiyle %41 artış gösterdi ve 2022 çöküşünden bu yana ilk kez toplamda 160 milyar $’ı aştı. Eylül 2025’te toplam DeFi TVL’si yaklaşık 170 milyar dolara ulaştı ve Terra dönemi ayı piyasası kayıplarını geri aldı. Bu toparlanma, 2021’deki çalkantılı yükselişe göre daha organik ve sürdürülebilir getiriler odaklıydı.

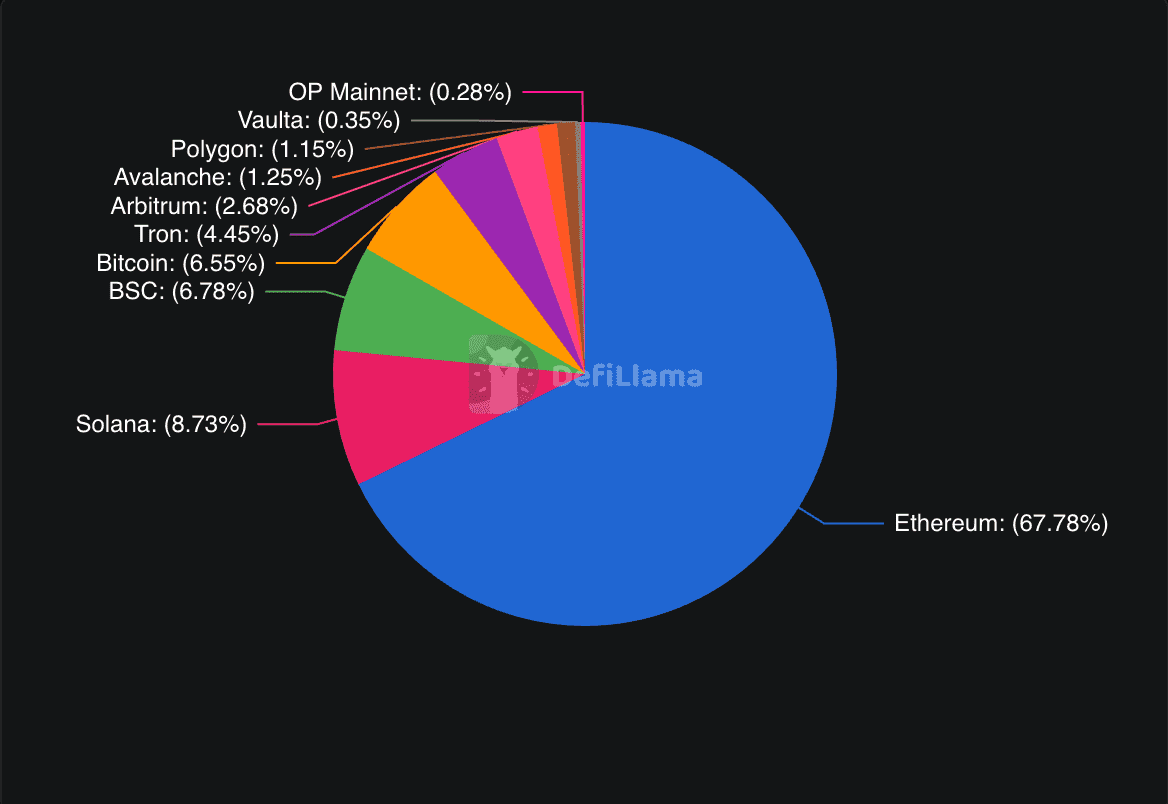

TVL’de hangi blokzincir/protokoller önde? Ethereum, istikrarlı şekilde DeFi TVL’sinin aslan payını elinde tutuyor. 2025 sonu itibarıyla, Ethereum tek başına toplam DeFi sermayesinin %50–60’ını kapsıyor. Bu güç, Maker, Aave, Uniswap, Lido gibi en büyük protokollerin (çoğunlukla Ethereum’da çalışan) geniş DeFi uygulama ekosisteminden geliyor. Ancak başka zincirlerin de payı büyüdü: Solana, bugün yaklaşık 14,4 milyar $ TVL ile ikinci en büyük DeFi ekosistemi; hızlı ağı sayesinde borç ve NFT likiditesi çekiyor. BNB Chain de büyük bir oyuncu olup, yaklaşık 8 milyar $ TVL ile öne çıkıyor. Tron, Avalanche, Arbitrum (Ethereum layer-2), Base ve Sui gibi yeni zincirler de dikkate değer TVL’ye sahip. Bu, çok zincirli bir DeFi dünyası olduğunun işareti; Ethereum hâlâ lider olsa da, kullanıcılar farklı avantajlar için (hız, teşvik v.b.) değer kilitlemeye istekli.

Protokol bazında, 2025’te en yüksek TVL’ye sahip DeFi dApp’leri arasında: Aave (borç platformu, bir dönem 30 milyar $+ TVL), Lido (likit ETH staking, **yaklaşık 28 milyar $ TVL**), MakerDAO (DAI sabit coin’i çıkaran sistem), EigenLayer (yenilikçi “restaking” protokolü) ve DEX’ler (Curve, Uniswap) bulunur. 2025 ortalarında, Aave ve Lido toplam TVL’nin büyük bölümünü oluşturuyordu; bu, kullanıcıların ne kadar ETH ve varlıklarını bu platformlarda stake veya kredi olarak kilitlediğini gösteriyor. DeFi endüstrisi hâlen oldukça yoğunlaşmış durumda; en büyük bir-iki protokol toplam TVL’nin çoğunu barındırıyor. 2021’de de ilk 10 proje, toplam DeFi TVL’sinin %80’ini elinde tutuyordu; bu yoğunlaşma bugün de sürüyor (yeni liderlerle). Bu, kullanıcı güveni ve ağ etkilerinin en büyük DeFi platformlarında toplandığını gösteriyor.

TVL’ye Aşırı Bağlanmanın Sınırları ve Riskleri

TVL önemli bir metrik olsa da, bir projenin değeri ya da riski konusunda bütünsel bir gösterge değildir. Öncelikle, TVL, varlıkların nasıl kullanıldığı ya da ne kadar getiri sağladığına dair bilgi vermez; yalnızca anlık mevduat büyüklüğünü gösterir. Bir protokol yüksek TVL’ye sahip olabilir fakat düşük etkinliğe veya kârlılığa sahip olabilir (örneğin, kısa vadede “sıcak para” çeken farm’lar ödüller bittiği anda çıkışı yaşatabilir). Katılımı değerlendirirken işlem hacmi, kullanıcı sayısı, protokol geliri gibi diğer metriklerle TVL birlikte değerlendirilmelidir.

TVL, belli durumlarda yapay olarak şişirilebilir ya da manipüle edilebilir. Protokoller, bazen likidite madenciliği teşvikleriyle (kullanıcıya yeni token ile ödüller) TVL’yi geçici olarak artırır. Bu teşvik odaklı mevduatlar, uzun vadeli kullanıcı bağlılığı yerine “kısa ömürlü” olur; ödüller sonlandığında ya da token fiyatı çöktüğünde TVL hızlıca düşebilir.

Bir diğer kısıt, TVL’nin tamamen fiyat dalgalanmasına bağımlı olmasıdır. DeFi TVL’sinin büyük kısmı volatil varlıklardır (ETH, BTC vb.). Kripto piyasasında genel bir düşüşte, kullanıcılar fonlarını çekmese bile TVL hızlıca azalır çünkü varlık fiyatı düşer. Dolayısıyla, TVL’deki her değişim kullanıcı fon giriş/çıkışına işaret etmez; çoğu, piyasa oynaklığındandır. Bu nedenle, zamana yayılı TVL karşılaştırmalarında fiyat farkı dikkate alınmalıdır (bir yöntem, TVL’yi stablecoin gibi sabit birimden ölçmek veya piyasa değeriyle normalize etmektir).

Güvenlik riskleri, TVL’yi yorumlarken büyük bir handikaptır. Paradoksal şekilde, yüksek TVL, bir protokolü hacker’lar için cazip hedef haline getirir. Çok büyük birikimin tek bir platformda toplanması, tek bir saldırıda devasa kayıplara yol açabilir. Ne yazık ki, DeFi sektörü birçok hack ve rug pull’a sahne olmuştur. Yalnızca 2025’in ilk yarısında, DeFi hack ve dolandırıcılığında 2,5 milyar $’dan fazla kayıp yaşandı. Yüksek TVL, protokolün güvenli olduğunun göstergesi değildir; bazen tam tersi, büyük bir “hedef tahtası” yaratır. Her zaman platform kodunun denetlenip denetlenmediği ve ne kadar “savaş testinden” geçtiği sorgulanmalı. Ayrıca, merkezsizleştirme ve yönetim hakları da önemli; bir ekip kontratı tek başına değiştirebilir ya da fonlara ulaşabiliyorsa, güvenlik varsayımları çok farklıdır. TVL, bu tür kalitatif riskleri göstermez.

Son olarak, TVL borç/riski veya kaldıraçı yansıtmaz. Örneğin, kullanıcı bir varlığı teminat gösterip bir başkasını ödünç alıyorsa, TVL teminatı sayar ama borcu görmez. Bazı protokoller “çifte sayım” yapabilir (getiri protokolünün TVL’sine, hem kendi yatırımı hem de yatırdığı borç protokolündeki TVL eklenir). Ayrıca klasik şirketlerle karşılaştırmaya uygun bir gösterge değildir; daha çok “yönetilen varlık büyüklüğüdür”, gelir ya da kâr değil. Daha az TVL’si olan bir proje, sermayeyi daha verimli kullanıyorsa, daha yüksek TVL’li bir rakibinden daha fazla gelir yaratabilir.

Ağlara Göre TVL Dağılımı (kaynak)

2025’te TVL’nin Güncel Durumu ve Görünüm

Kasım 2025 itibarıyla, TVL yeniden mutlak olarak tüm zamanların en yükseklerine yaklaşmış durumda; bu DeFi’ye ilginin geniş çaplı geri dönüşünü gösteriyor. Ethereum’daki yaklaşan ağ yükseltmeleri ve daha iyimser bir regülasyon ortamı, sermaye akışını yeniden canlandırdı. Bugünkü DeFi platformları, sürdürülebilir getiriye odaklanıyor (örneğin, büyük borç platformları artık daha makul ve istikrarlı tek haneli APY’ler sunuyor; 2021’deki %20+ gibi uçuk getiriler yok). Bu da, güncel TVL’nin, “spekülatif çiftçilik” yerine daha yapışkan, uzun vadeli yatırımlardan oluştuğunu gösteriyor.

Bununla birlikte, özellikle güvenlik konusu halen DeFi’nin en büyük sorunu; sektör biliyor ki, yeni bir büyük hack ya da çöküş tekrar güveni sarsabilir ve TVL’yi hızla azaltabilir. Ayrıca, yeni kullanım senaryoları olmadıkça TVL büyümesi durgunlaşabilir. TVL dışında alternatif metrikler de giderek daha fazla tartışılıyor. Kimi uzmanlar “toplam aktif kullanıcı”, protokol geliri veya toplam işlem hacmi gibi ölçütlerin DeFi platformu sağlığını daha iyi yansıtacağını savunuyor. Özellikle borç platformlarında utilization rate (TVL’nin ne kadarı borçta kullanılıyor), DEX’lerde toplam işlem hacmi veya ücretler platform değerini ölçmekte daha etkili olabilir.

Özetle, TVL; DeFi’de platformlara giren ve çıkan değeri gösteren temel metriktir. Platform karşılaştırmasında ve ekosistemin genel büyümesini izlemekte kullanışlıdır. 2017’de sıfıra yakın bir seviyeden 2025’te 170 milyar $+’a uzanan TVL, DeFi’nin doğuşunun hikâyesini anlatır. Ancak TVL ile karar alırken mutlaka bağlam ve sınırları göz önünde bulundurulmalıdır. TVL, büyük resmin yalnızca bir parçasıdır; diğer metriklerle ve protokolün kilitli değeriyle ne yaptığına dair araştırmayla birlikte kullanılmalıdır. Sektör olgunlaştıkça daha incelikli metrikler ortaya çıkabilir; fakat şimdilik, TVL, piyasa değeri kadar sık referans verilen, kripto ağlarının canlılığından söz edildiğinde başrol oynayan veri olmaya devam edecek.