Temel Noktalar

Merkeziyetsiz Finans (DeFi), borç verme, alım-satım ve sigorta gibi geleneksel finansal hizmetleri, bankalar gibi merkezi aracılara ihtiyaç duymadan blokzincirler üzerinde yeniden yaratan ve dönüştüren bir harekettir.

Teknolojik Temel: Sektör, blokzincir üzerinde anlaşma şartlarını otomatik olarak yerine getiren akıllı sözleşmeler ile desteklenir.

Radikal Şeffaflık: Geleneksel finansa kıyasla, tüm DeFi işlemleri ve akıllı sözleşme kodları zincir üzerinde herkese açık olup, kullanıcıların fonları doğrulamasına ve protokol faaliyetlerini anlık olarak denetlemesine imkân tanır.

Gerçek Dünya Varlıklarının (RWA) Entegrasyonu: 2026'nın ana trendlerinden biri, ABD Hazine tahvilleri ve gayrimenkul gibi geleneksel varlıkların tokenizasyonudur. Bu sayede kurumlar kripto likiditesine erişebilir ve kullanıcılara kripto dışı daha güvenli getiri seçenekleri sunulabilir.

DAO'lar ile Yönetim: Birçok protokol, topluluk üyelerinin yönetim tokenlarıyla önemli öneriler ve platform güncellemeleri için oy kullandığı Merkeziyetsiz Otonom Organizasyonlar (DAO) tarafından yönetilmektedir.

Merkeziyetsiz Finans veya DeFi, borç verme, alım-satım, sigorta ve daha fazlası gibi geleneksel finansal sistemleri blokzincirde yeniden yaratmayı ve dönüştürmeyi hedefleyen geniş kapsamlı bir harekettir. DeFi, bankalara veya aracılara dayanmadan, finansal hizmetleri akıllı sözleşmeler ve merkeziyetsiz protokoller yoluyla eşten eşe, açık ve izinsiz bir şekilde sunar. Basitçe ifade etmek gerekirse, DeFi insanların kendi kendilerine sunduğu, kod tarafından desteklenen ve internet bağlantısı olan herkesin erişebileceği bir finansal yapıdır.

Bu kapsamlı rehberde, DeFi'nin ne olduğunu, nasıl çalıştığını, öne çıkan uygulama ve platformlarını (merkeziyetsiz borsalardan borç vermeye ve likit stake etmeye kadar), avantajlarını, risklerini ve 2026'ya kadar şekillenen en son trendleri inceleyeceğiz. Rehberin sonunda DeFi'nin neden "finansın geleceği" olarak anıldığını ve hem kripto dünyasına hem de geleneksel finansa nasıl etki ettiğini güncel bir bakışla öğrenmiş olacaksınız.

Kısaca DeFi: Temel Özellikler ve Nasıl Çalışır?

DeFi, özünde, blokzincirler üzerinde (başlangıçta büyük ölçüde Ethereum, ancak artık Binance Smart Chain, Solana, Polygon ve diğerlerinde de) inşa edilen finansal uygulamalar bütünüdür. Bu uygulamalara genellikle dApp (merkeziyetsiz uygulama) denir ve finansal işlemleri merkezi kurumlar olmadan gerçekleştirirler. Bunun yerine, akıllı sözleşmeler sayesinde, anlaşma kuralları otomatik olarak kod ile yürütülür.

DeFi'nin Temel Özellikleri:

Merkeziyetsiz ve Güven Gerektirmeyen: Hiçbir şirket veya otorite bir DeFi protokolünü kontrol etmez; genellikle kod veya kullanıcıların oluşturduğu dağıtık bir ağ (çoğunlukla yönetim tokenları ve DAO'larla) tarafından yönetilir. Kullanıcılar bir aracıya değil, koda ve ağ mutabakatına güvenir. Örneğin, DeFi platformunda borç verirken, işleminizi bir banka çalışanı değil, akıllı sözleşme yönetir.

İzinsiz Erişim: DeFi platformları genelde dünyanın her yerinden herkesin katılımına açıktır. Sadece bir kripto cüzdanı ile bağlanmak yeterli olur; kredi kontrolü veya KYC çoğunlukla yoktur (bazı durumlarda değişse de), belirli bir yatırımcı tipine olmanız gerekmez. Bu, DeFi'yi geleneksel finans erişimi kısıtlanan veya bankasız kişiler için erişilebilir kılar. İnternetiniz ve kripto teminatınız olduğu sürece katılabilirsiniz.

Şeffaflık: Kamusal blokzincirlerdeki tüm işlemler ve akıllı sözleşme kodları şeffaftır ve herkes tarafından görülebilir. Bu, yüksek düzeyde bir açıklık sağlar; örneğin, bir protokolün fonları nasıl kullandığını veya büyük işlemleri takip edebilirsiniz (hepsi zincir üzerinde). Akıllı sözleşmeler sıklıkla açık kaynaktır ve tüm faaliyetler blokzincir defterine kaydedilir. Geleneksel finansta ise pek çok şey kapalı kapılar ardında gerçekleşir.

Birleşebilirlik (Composability): "Para legoları" olarak da adlandırılır. DeFi protokolleri genellikle birbirleriyle lego parçaları gibi entegre olacak şekilde tasarlanır. Örneğin, bir platformdan (ör. Uniswap'tan) aldığınız bir tokenı başka bir platformda (ör. Aave'de) teminat olarak kullanabilirsiniz. Bu sayede hızlı inovasyon ve basit ürünlerin birleşimiyle karmaşık finansal ürünler ortaya çıkabilir. Geleneksel finansta bu tip uyum çok zordur.

Varlıklarınızın Kontrolü Sizde (Non-Custodial): Genellikle DeFi'de varlıklarınız sizin kontrolünüzde kalır. Cüzdanınız (MetaMask, Ledger, vb.) üzerinden işlem yaparsınız ve varlıklarınızı bir akıllı sözleşmeye kilitlemediğiniz sürece istediğiniz zaman çekebilirsiniz. Bir bankaya para yatırmak yerine, tokenlarınızı takip edebileceğiniz bir sözleşmeye yatırırsınız. Ancak şu unutulmamalı: Varlıklarınızı bir akıllı sözleşmeye yatırdığınızda, kodun hatasız ve kötü niyetli olmaması gerektiğine güvenirsiniz (yani insan aracı yok ama teknolojiye ve topluluğun denetimine güven duyulmalı).

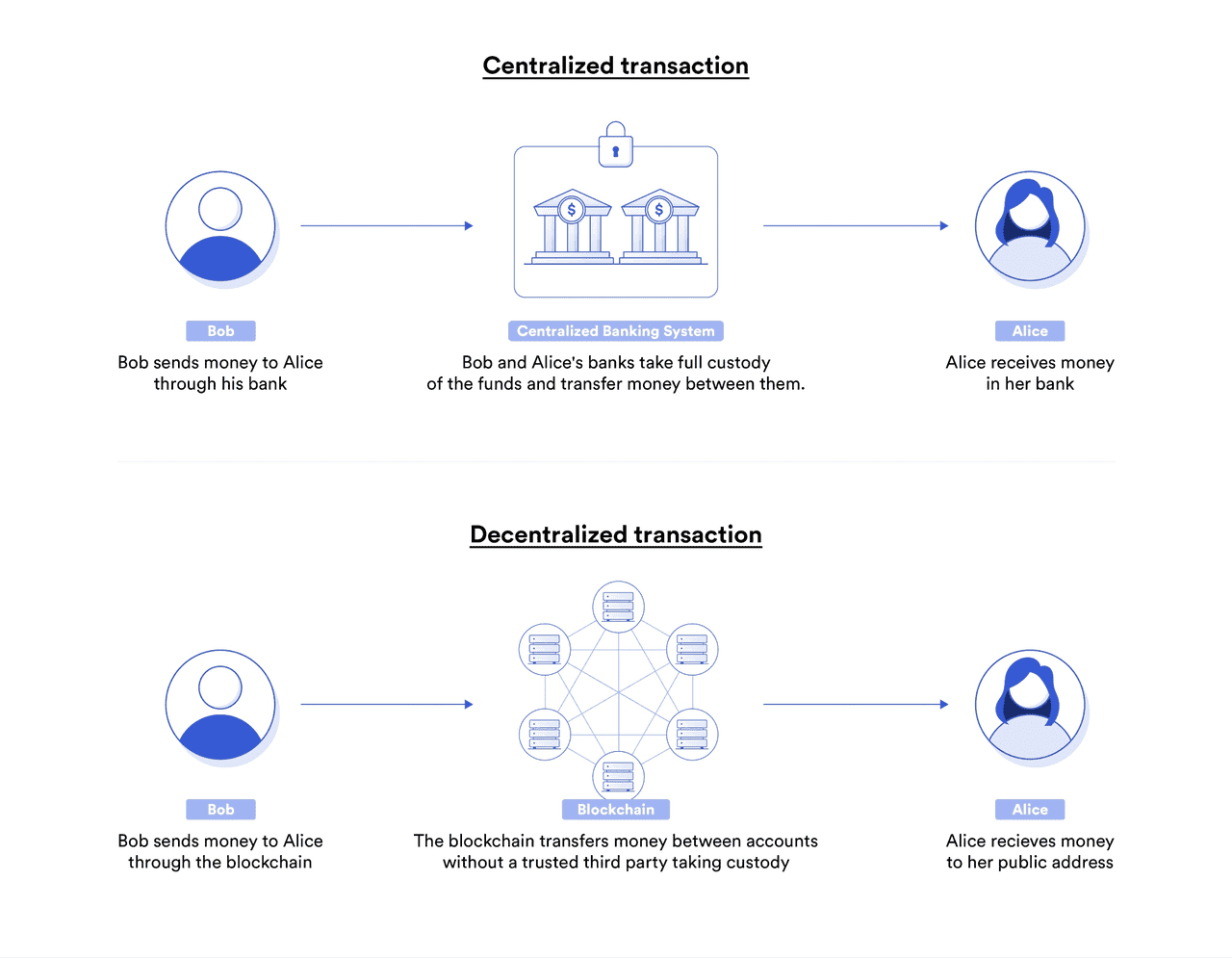

Merkezi & Merkeziyetsiz İşlemler (kaynak)

Başlıca DeFi Sektörleri ve Önde Gelen Platformlar

DeFi, hizmet tipine göre kategorize edilebilir. Öne çıkan ana kategoriler ve 2025 itibarıyla önde gelen platformlar:

- Merkeziyetsiz Borsalar (DEX'ler) ve Likidite Havuzları

Nasıl çalışır: DEX'ler genellikle Otomatik Piyasa Yapıcı (AMM) tasarımlarını kullanır. Kullanıcılar token çiftlerini havuzlara ekler, böylece likidite sağlayıcısı (LP) olur ve alım-satımlardan işlem ücreti kazanır (ör. Uniswap %0,3 ücret dağıtır).

Avantajları: Herkes bir havuz oluşturup token listeleyebilir; fonlar kullanıcıda kalır (non-custodial). DEX'ler küresel, 7/24 ve KYC gerektirmez.

Riskler: LP'ler, token değerleri oynak olduğunda geçici kayıp (impermanent loss) yaşar. Arbitrajcılar LP'lerin aleyhine kazanç sağlayabilir ve büyük işlemler likidite sınırlıysa kaymaya (slippage) yol açabilir.

Başlıca Platformlar: Uniswap (Ethereum), Curve Finance (stablecoin'ler), SushiSwap, PancakeSwap (BSC), Balancer (çok varlıklı havuzlar) öne çıkar. 2025'te, DEX'ler Layer 2'lere (ör. Optimism), diğer Layer 1'lere (ör. Solana'nın Serum'u) yayıldı ve daha iyi fiyatlandırma için 1inch gibi toplayıcılar ortaya çıktı.

Gerçek örnek: Uniswap'ta ETH'yi yeni bir token ile takas ettiğinizde, havuz dengesi otomatik olarak ayarlanır ve token fiyatı değişir.

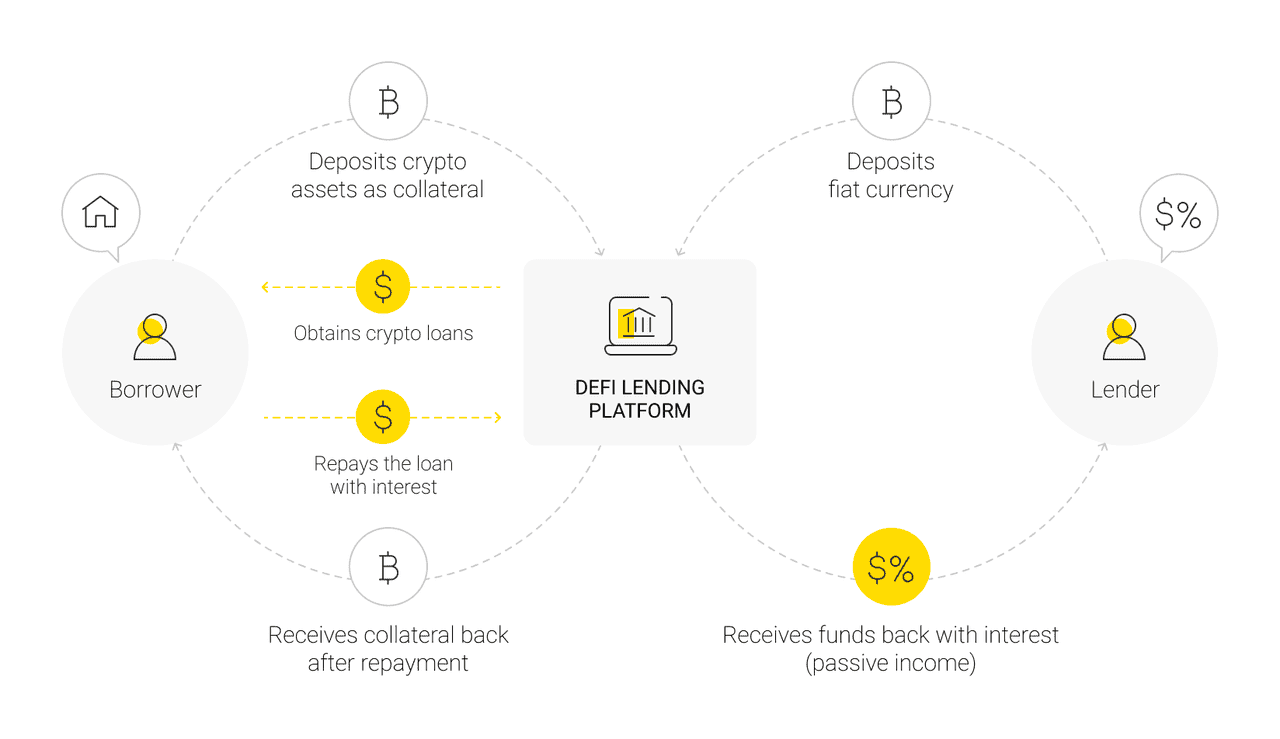

Borç Verme ve Borç Alma

Nasıl çalışır: Kullanıcılar varlıklarını borç havuzlarına yatırır. Borç alanlar, ödünç alınan değerden fazla teminat sağlar. Faiz oranları varlık kullanımına göre değişir.

Aşırı Teminatlandırma: Borç alanlar genellikle kredi değerinin %150’si kadar teminat kilitler. Teminatın değeri krediye yaklaşırsa likidite edilebilir.

Kullanım alanları: Borç almak, varlıkları satmadan likidite sağlamaya yarar (ör. ETH'yi teminat gösterip stablecoin ödünç almak).

Başlıca Platformlar: MakerDAO (DAI kredileri), Compound, Aave, Liquity, Benqi (Avalanche), Solend (Solana).

Riskler: Akıllı sözleşme açıkları ve teminat oynaklığı risk oluşturur. Fiyatlar hızla düşerse likidasyonlar yaşanabilir (ör. Mart 2020'de MakerDAO olayı).

2025'te Faiz Oranları: DeFi borç verme faizleri stablecoin'lerde düşükten çift haneye çıkabilir; borç alanlar için ortalama %5-15. Değişken veya sabit faiz seçenekleri mevcuttur.

Likit Stake Teminatı: 2024-2025'te, likit stake edilen varlıklar (ör. stETH), hem ödül kazandırıp hem de teminat olarak kullanılabiliyor.

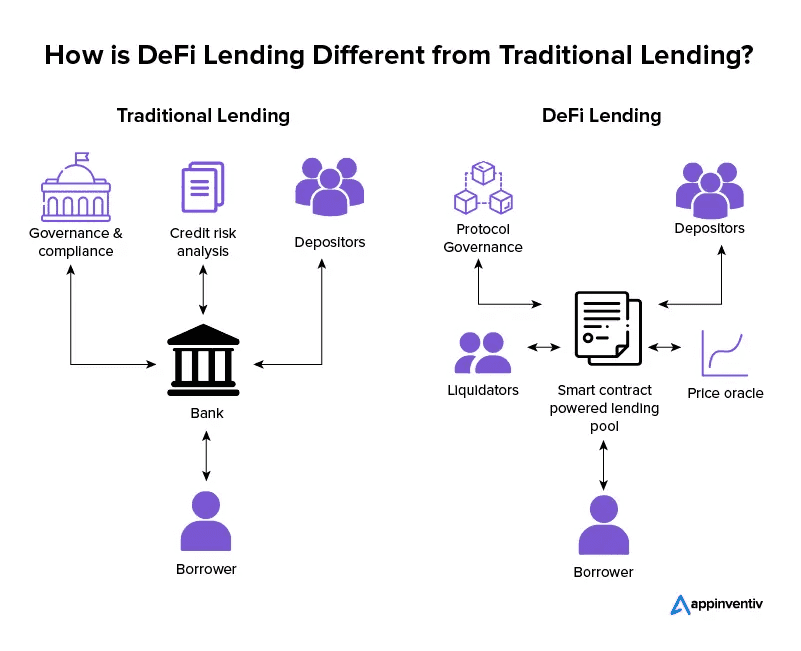

DeFi Borç Verme vs. Geleneksel Borç Verme (kaynak)

Stablecoin'ler DeFi için kritik rol oynar; DAI (MakerDAO), kripto teminatlı önde gelen merkeziyetsiz seçenektir (artık USDC gibi merkezi stablecoin'ler de teminat olarak kullanılıyor). 2025 sonunda DAI arzı 5 milyar $'ı aştı. USDC ve USDT, geleneksel kurumlarca çıkarılsa da DeFi'de yaygınca kullanılır. UST (Terra) 2022'de çökerek algoritmik stablecoin risklerini gösterdi; FRAX gibi yeni modeller teminat ve algoritmanın birleşimini sunuyor. PayPal 2023'te PYUSD çıkardı, BlackRock 2024'te para piyasası fonlarını tokenleştirdi. 2025'te tokenleştirilmiş nakit eşdeğeri stablecoin'ler hızla yaygınlaştı.

Stablecoin'ler, sabit değerde varlık tutma ve DeFi kredileri için kullanılır; ayrıca özellikle yüksek enflasyonlu bölgelerde sınır ötesi transferlerde tercih edilir. 2024'te stablecoin işlemleri 27 trilyon $'ı aşarak Visa ve Mastercard'ı geride bıraktı.

DeFi Türevleri ve Sentetik Varlıklar

Merkeziyetsiz sürekli vadeli işlem (perpetual futures) borsaları (ör. dYdX, GMX), 2025'e gelindiğinde kaldıraçlı alım-satım imkanını merkeziyetsiz şekilde sunar. Finansman oranları geleneksel vadelilere benzer ve likiditeyi kullanıcılar sağlar.

Opyn ve Hegic gibi protokoller opsiyon ticareti sunar; hacim perp'lere göre düşük kalır. Synthetix ise fiyatı izleyerek sentetik token çıkarılmasına olanak verir.

2024-2025'in en önemli trendlerinden biri Gerçek Dünya Varlıklarının (RWA) tokenleştirilmesidir. Ondo Finance gibi projeler ABD Hazine getirilerini tokenleştirir, Maker protokolü DAI kredileri için teminat sağlar. 2025 Q3'te tokenleşmiş RWA'lar 30 milyar $'ı aşarak kurumsal ilgiyi arttırdı.

Polymarket ve Augur gibi tahmin piyasaları merkeziyetsiz bahis imkanı sunar, ancak düzenleyici engeller ve karmaşıklık nedeniyle yaygın değildir.

Yield Farming ve Likidite Madenciliği

2020 "DeFi Yazı"nda, yeni projeler kullanıcıları platformlarına likidite sağlamaya veya kullanmaya teşvik için yönetim tokenlarıyla ödüllendirdi. Compound'un Haziran 2020'de başlattığı madencilik modelinde kullanıcılar hem faiz hem COMP tokenı kazandı. Bu trendde kullanıcılar en iyi token ödüllerinin peşine düştü.

Yönetim Tokenları: Protokol kararlarında oy hakkı sunar; başlangıçta çoğu dağıtım kurucular ve VC'leri avantajlı kılsa da 2025'te büyük DeFi platformlarının çoğunda (örn. Uniswap-UNI, Aave-AAVE) token bulunur. Katılım oranı düşük, büyük sahipler sonucu etkileyebilir. Yine de yönetim, platform kontrolünü merkeziyetsizleştirme yolunda önemli bir adım.

Trendler: Başta likidite madenciliği kısa vadeli stratejileri teşvik etti, ancak projeler modellerini geliştirdi. Örn. Curve'ün vote-escrow (veCRV) mekanizması uzun vadeli tutmayı ödüllendiriyor. "Gerçek getiri" akımı, kullanıcılara enflasyonist tokenlar yerine protokol gelirinden pay sunuyor.

Likit Stake ve Yeniden Stake: Lido'nun stETH'si gibi likit stake tokenları, hem ödül kazandırıp hem varlıkları likit tutar. 2024'te Lido 40 milyar $ TVL'ye ulaştı. EigenLayer ile yeniden stake, staked ETH'nin başka ağları güvenceye almasını ve ek getiri kazanmasını sağlasa da ilave riskler sunar.

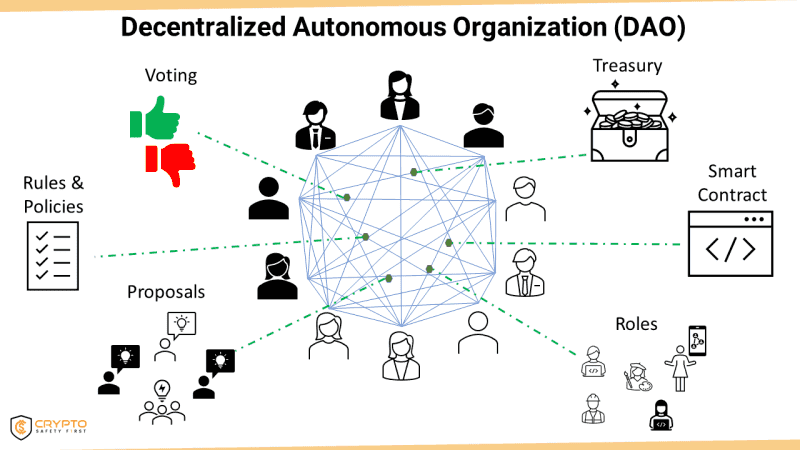

Merkeziyetsiz Otonom Organizasyonlar (DAO)

Birçok DeFi projesi DAO'lar tarafından yönetilir; topluluk önerilere yönetim tokenlarıyla oy verir. Örneğin, MakerDAO DAI'nin teminat türünü belirler. Katılım düşük olsa da Maker gibi bazı DAO'lar etkili yönetişim süreçleri oluşturmuştur. Token yönetişimi, merkezi finans sistemlerinden ayrılan önemli bir DeFi özelliği olup, merkeziyetsizlik ilkesiyle uyumludur.

DAO'lar Nasıl Çalışır (kaynak)

DeFi'nin Avantajları

Erişilebilirlik & Kapsayıcılık: DeFi, akıllı telefon ve internetle küresel erişim sağlar, banka hesabı veya kimlik gerekmez. Özellikle finansal sistemlerin istikrarsız olduğu bölgelerde, kullanıcılar yerel para birimini stablecoin'e çevirerek getiri elde edebilir; bu bir anlamda ABD doları tasarruf alternatifi sunar.

Şeffaflık: Zincir üstü işlemler radikal şeffaflık sağlar, toplam kredi, teminat ve cüzdan adresleri görünür; bu sayede riskler daha iyi izlenebilir, yolsuzluk azaltılabilir. Geleneksel finansta ise gizli riskler krizlere yol açabilir.

Sansür Direnci: Merkeziyetsiz DeFi protokolleri, kapatmalara ve sansüre dirençlidir. Sermaye kontrollerinin sıkı olduğu ülkelerde kullanıcılar bu kısıtlamaları aşabilir. Web siteleri engellense dahi, akıllı sözleşmeler doğrudan erişilebilir.

Verimlilik ve İnovasyon: DeFi, 7/24 çalışır ve işlemler hızlıdır. Otomasyon maliyetleri düşürür. Finansal inovasyonun merkezi haline gelmiştir; flash kredi gibi yeni ürünler geleneksel finansı geride bırakacak hızda sunulmaktadır.

Varlık Sahipliği ve Özerklik: Kullanıcılar varlıklarını kendi kontrol eder, fon donduran kurumlara güvenmek zorunda kalmaz. DeFi, kullanıcı çıkarlarını yönetişim tokenlarıyla uyumlu hale getirir; erken kullanıcılar önemli airdrop'lar ile ödüllendirilebilir.

Uyumluluk: DeFi servisleri kolayca birleştirilebilir; örneğin birkaç tıklama ile kredi alıp varlık değiştirebilirsiniz, bu süreç geleneksel finansla kıyaslanamayacak kadar hızlıdır.

Finansal İnovasyon ve Deney: DeFi, yeni ekonomik modellerin test alanıdır. Algoritmik stablecoin'ler ve yönetişim tokenları topluluk yapısına yenilik kazandırır. Başarısız olanlar olsa da, başarılı olanlar finansı dönüştürebilir.

DeFi'nin Riskleri ve Zorlukları

DeFi vaatlerinin yanı sıra ciddi riskler de taşır:

Akıllı Sözleşme Hataları ve Saldırıları: DeFi kodu, hatalı olduğunda saldırganlar tarafından sömürülebilir ve kayıplar yaşanabilir. Geçmişte DAO hack'i (2016, ~60M$), Poly Network (600M$) ve Ronin bridge (600M$) gibi örnekler yaşanmıştır. Denetimler önemlidir fakat mutlak koruma sağlamaz.

Geçici Kayıp ve Piyasa Riski: Likidite sağlayıcıları, token fiyatları farklılaştıkça, portföyleri elde tutmaya göre daha az değerli olabilir. İşlem ücretleri bu kaybı telafi edebilir ama fiyatlar eskiye dönmezse zarar kalıcı olur.

Likidasyon ve Oynaklık Riski: Borç alanlar teminatlarını yakından izlemelidir; ani fiyat düşüşünde varlıklar likidite edilebilir, faizler sıçrayabilir.

Dolandırıcılık ve Çıkış Dolandırıcılıkları: Her DeFi projesi güvenilir değildir. Bazı geliştiriciler hileli token veya kontratlar ile fon çalabilir. Kullanıcılar detaylı inceleme yapmalıdır; düzenleme eksikliği kötü niyetli aktörlere alan tanır.

Kullanılabilirlik Sorunları: DeFi, ana akım kullanıcılar için karmaşık olabilir; özel anahtar yönetimi ve yüksek işlem ücretleri (özellikle Ethereum'da) zorluk çıkarır. Layer-2 çözümler iyileşse de parçalılık ve ek riskler sürüyor.

DeFi ile Geleneksel Finansın Entegrasyon Zorlukları: Gerçek dünya varlıklarının tokenleşmesi yeni fırsatlar ve riskler getirir; karşı taraf riski ve düzenleyici denetimler yeniden ortaya çıkar. Bazı kullanıcılar yalnızca kripto teminatı isterken, istikrarlı değer için gerçek varlıklar gerekebilir. MakerDAO gibi projeler stablecoin getirileri için varlık çeşitliliğine yöneldi.

Sistemik Risk: DeFi'nin birleşebilirliği, büyük bir stablecoin (ör. USDC veya USDT) çökerse, Maker ve Curve gibi protokollerde zincirleme sorunlara yol açabilir. 2022'de Terra UST'nin çöküşü, ekosistemde 40 milyar $'lık kayba yol açtı. Oracle manipülasyonu veya flash kredi saldırıları gibi ekonomik saldırılar protokoller için risk teşkil eder.

Anahtar Yönetimi ve Geri Döndürülemezlik: Cüzdanınızı veya özel anahtarınızı kaybederseniz, fonları kurtarmak mümkün değildir. Kötü güvenlik uygulamaları (ör. oltalama ile zararlı kontrat onaylama) ciddi kayıplara yol açabilir. Ana akım benimseme için güvenlik ve sosyal kurtarma cüzdanları gibi alternatifler hakkında eğitim artmalıdır.

Ölçeklenebilirlik ve Performans: Kamu blokzincirleri, yoğun dönemlerde sıkışıklık yaşayabilir ve DeFi'yi olumsuz etkileyebilir. Ölçeklenebilirlik için Ethereum Layer-2 rollup'ları, Solana gibi alternatifler ve yeni yükseltmeler önem kazanıyor.

DeFi İş Akışı (kaynak)

2026'da DeFi'deki Trendler ve Gelişmeler

Bazılarını yukarıda belirttik, ancak 2026'ya kadar öne çıkan ana trendler:

Gerçek Dünya Varlıkları (RWA) ve Kurumsal DeFi: Gerçek varlıkların tokenleştirilmesi, kurumların kripto likiditesine erişmesini ve kullanıcıların daha güvenli getiri elde etmesini sağlar. 2024'te MakerDAO, ABD Hazine tahvillerinden milyonlarca dolar gelir elde etti. Ondo'nun ürünleri stablecoin sahiplerine tahvil getirilerine dolaylı erişim sağladı. 2025'te özel kredi ve gayrimenkul sektörleri de tokenizasyona yöneldi. ABD ve AB'de düzenleyici yaklaşımlar olumlu.

Likit Stake Hakimiyeti: Ethereum'un PoS'a geçişi sonrası, Lido piyasada büyük pay aldı. 2025'te ETH stake getirileri %4-5 civarında olabilir ve stake, DeFi ürünleriyle entegre çalışır. Bu verimlilik avantajı sağlarken, ana sağlayıcılar risk oluşturabilir.

Layer 2 Benimsemesi ve Daha İyi Kullanıcı Deneyimi: DeFi aktivitesi hızla L2'lere kaydı; köprüleme ve cüzdan deneyimi 2025'te oldukça geliştirildi.

Güvenlik ve Sigorta: Saldırıların artmasıyla güvenlik denetimleri, kapsamlı testler ve kullanıcı farkındalığına önem verildi.

Regülasyon Uyum Araçları: Düzenlemelerle başa çıkmak için adres engelleme gibi uyum özellikleri gelişiyor. Bu durum, merkeziyetsiz ve izinli platformlar arasında ayrışmaya yol açabilir.

Merkeziyetsiz Sosyal ve Web3 Entegrasyonu: Web3 sosyal platformları ve NFT'ler, DeFi ile birleşiyor. NFT'ler teminat olarak kullanılabiliyor ve 2025'te "süper uygulama" vizyonu hız kazanıyor.

Sonuç

DeFi, 2018-2019'da niş bir deneyden 2025'te çok milyar dolarlık bir sektöre dönüştü. Piyasa döngülerinden geçti, Layer 2 ile işlem ücretleri düşürüldü, güvenlik ve regülasyon engelleriyle mücadele sürüyor. Sektör açık ve verimli yeni finans yolları sunarak inovasyonu sürdürüyor.

E-ticaretin ilk yıllarındaki kaostan bugünkü güvenli ve düzenlenmiş yapıya evrilmesi gibi, DeFi de benzer şekilde zamanla normalleşebilir. Tamamen geleneksel bankacılığın yerini almasa da birçok banka DeFi teknolojisini benimseyebilir ve kullanıcılar farkında olmadan bu hizmetleri kullanabilir.

Şimdilik DeFi, kripto ve fintech dünyasında yenilikçi bir alan olmaya devam ediyor. İlgilenenler kapsamlı araştırma yapmalı, düşük miktarla başlamalı ve önemli risklerin farkında olmalıdır. Üst düzey merkezi bir borsa deneyimi isteyenler içinse Phemex, lider bir kripto alım-satım platformunu sunar.