Giá trị Tài sản Khóa (TVL - Total Value Locked) trong lĩnh vực crypto đề cập đến tổng giá trị tài sản số hiện đang được khóa hoặc staking trong các giao thức tài chính phi tập trung (DeFi). Hiểu một cách đơn giản, đây là thước đo lượng vốn mà người dùng đã gửi vào các hợp đồng thông minh của một ứng dụng DeFi tại một thời điểm nhất định. TVL bao gồm tất cả các coin và token mà người dùng gửi vào các pool của giao thức – ví dụ: token staking nhận thưởng, quỹ cung ứng cho nền tảng vay & cho vay, hoặc thanh khoản cung cấp cho sàn giao dịch phi tập trung. TVL không tính lợi nhuận sinh ra hoặc lãi suất tương lai, chỉ ghi nhận giá trị hiện tại của các tài sản đã gửi. TVL đã trở thành một chỉ báo quan trọng về sự phát triển và mức độ sử dụng DeFi, được ví như vốn hóa thị trường khi đánh giá quy mô của một thị trường tiền mã hóa. Đến cuối năm 2025, việc theo dõi TVL phổ biến không kém so với theo dõi vốn hóa khi đánh giá sức khỏe hệ sinh thái crypto DeFi.

Cách Tính TVL

Việc tính TVL khá đơn giản: tổng hợp giá trị của tất cả tài sản đã bị khóa trong một giao thức (hoặc toàn bộ các giao thức), thường quy về một đồng tham chiếu (thường là USD). Cách tính bao gồm lấy số lượng của từng loại token đang khóa nhân với giá thị trường hiện tại của nó, sau đó cộng lại. Do giá tài sản crypto luôn biến động, giá trị TVL liên tục thay đổi kể cả khi không có ai nạp hoặc rút thêm tiền – giá token tăng sẽ kéo TVL lên, giá giảm sẽ làm TVL giảm, dù lượng token không đổi. Ví dụ, nếu một nền tảng DeFi có 10.000 ETH bị khóa và giá ETH tăng mạnh, TVL quy ra USD cũng tăng mạnh, và ngược lại.

Các ứng dụng DeFi khác nhau có thể tính TVL hơi khác nhau, nhưng về cơ bản đều dựa trên lượng thanh khoản hoạt động trong các hợp đồng thông minh của giao thức – bao gồm tiền trong các pool lending, pool thanh khoản của DEX, vault staking, quỹ bảo hiểm… TVL nhằm đo lường giá trị người dùng hiện đang đặt niềm tin vào nền tảng. Một điểm quan trọng là đôi lúc giá trị có thể bị tính hai lần qua nhiều giao thức (ví dụ token gửi vào Protocol A rồi được protocol này tự động đầu tư vào Protocol B, có thể được tính TVL cho cả A lẫn B). Dù có các lưu ý này, TVL vẫn rất hữu ích cho cái nhìn tổng quan về dòng vốn trong DeFi.

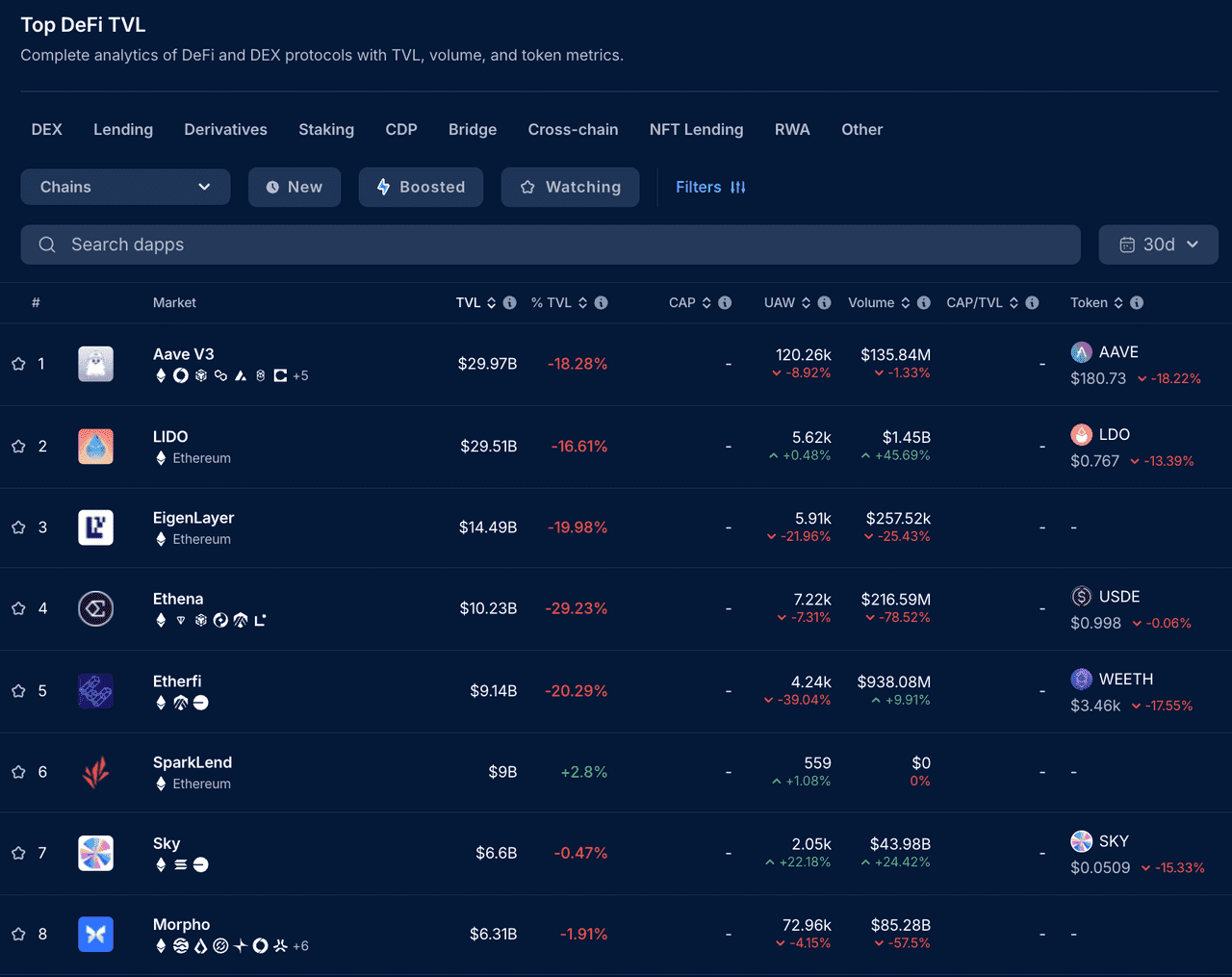

Các giao thức DeFi dẫn đầu theo TVL (nguồn)

Tại Sao TVL Quan Trọng Trong DeFi?

TVL thường được xem như một chỉ số “sức khỏe” và độ uy tín của dự án DeFi đối với cộng đồng. TVL càng cao thể hiện càng nhiều người sẵn sàng khóa tài sản trong giao thức – chứng tỏ họ tin vào lợi suất, an toàn, cũng như tiện ích của nền tảng. Nói cách khác, TVL trả lời cho câu hỏi: “Trên thế giới hiện có bao nhiêu tiền sẵn sàng cam kết với ứng dụng DeFi này?” Nếu TVL tăng đều theo thời gian, tức là dự án hút được dòng vốn mới (từ người dùng mới hoặc người dùng hiện có gửi thêm vốn), phản ánh sự mở rộng và thanh khoản tốt hơn. Thanh khoản sâu cũng có lợi cho người sử dụng – ví dụ, pool thanh khoản lớn trên DEX giúp trader swap số lượng lớn với độ trượt giá thấp, còn quỹ cho vay lớn thì giúp người vay tiếp cận vốn dễ dàng.

Một lý do nữa khiến TVL quan trọng là giúp so sánh các dự án DeFi. Nhà đầu tư và phân tích thường nhìn vào TVL kèm các chỉ số khác để định giá giao thức. Ví dụ, so sánh vốn hóa của một dự án với TVL (gọi là chỉ số MC/TVL hay TVL ratio), giúp đo lường thị trường định giá token dự án như thế nào so với giá trị thật mà nó kiểm soát. Chỉ số này tính bằng Vốn hóa/TVL. Tỷ số thấp (đặc biệt nhỏ hơn 1) thường chỉ ra token dự án có thể bị định giá thấp so với tài sản đang khóa; tỷ số cao quá tiềm ẩn nguy cơ bị định giá quá mức. Trong DeFi, TVL ratio dưới 1 được coi là tích cực (tương tự chỉ số P/B thấp trong chứng khoán), ám chỉ giá token thấp hơn giá trị tài sản khóa trong hợp đồng. Tuy nhiên, đây chỉ là một gợi ý thô sơ, cần kết hợp với những yếu tố khác như doanh thu, rủi ro, tokenomics của dự án.

TVL cũng phản ánh chất lượng tương tác thật của người dùng. Nhiều chỉ số như vốn hóa dễ bị “thổi phồng” do mua bán đầu cơ (có thể bao gồm nhiều nhà đầu tư thụ động nắm giữ token mà không dùng sản phẩm), trong khi TVL thể hiện sử dụng thật. Nếu token DeFi có vốn hóa cao nhưng TVL nền tảng thấp, chứng tỏ ít người thực sự dùng token trong hệ sinh thái – đây có thể là dấu hiệu cảnh báo. Ngược lại, TVL cao thể hiện số đông holder đang actively sử dụng các dịch vụ nền tảng như staking, lending, cung cấp thanh khoản... thường đi kèm tệp người dùng bền vững hơn.

TVL trong Các Loại Nền Tảng DeFi Khác Nhau

TVL là chỉ số được áp dụng đa dạng cho nhiều mô hình DeFi với ý nghĩa phân tích hơi khác nhau tùy hoàn cảnh:

- Giao thức vay/cho vay: Trên các nền tảng như Aave hoặc Compound, người dùng gửi tài sản vào pool cho vay để borrower vay ra. TVL trong trường hợp này là tổng tài sản người dùng đang gửi tại các pool (bằng tổng dư nợ đã cho vay cộng với phần thanh khoản còn lại). TVL cao nghĩa là nhiều tài sản sẵn sàng để cho vay, phản ánh niềm tin người dùng vào dịch vụ nền tảng. Ví dụ, Aave là một trong những giao thức lending hàng đầu với TVL từng đạt quy mô hàng chục tỷ USD.

- Sàn giao dịch phi tập trung (DEX): DEX như Uniswap, Curve, SushiSwap có các pool thanh khoản do người dùng cung cấp. TVL ở đây là tổng giá trị token khóa trong tất cả pool sàn. TVL cao phản ánh độ sâu thanh khoản tốt cho các cặp giao dịch, giúp trader giao dịch lượng lớn với trượt giá thấp hơn. Đồng thời, điều này chứng tỏ có nhiều người sẵn sàng khóa vốn để nhận phí giao dịch. Các DEX lớn thường chiếm tỷ trọng lớn tổng TVL DeFi toàn ngành.

- Nền tảng tối ưu hóa lợi nhuận (Yield aggregator, vault): Đây là các platform như Yearn.Finance hay Convex, nơi tiền người dùng được tự động triển khai tới nhiều chiến lược kiếm lợi nhuận khác nhau. TVL phản ánh mức độ người dùng tin tưởng gửi vốn để farming tự động. TVL lớn nghĩa là chiến lược của họ được đánh giá cạnh tranh, smart contract được tin tưởng vận hành đúng.

- Staking & Liquid Staking: Một lĩnh vực nổi lên từ 2021–2022 là liquid staking (ví dụ Lido, Rocket Pool, EtherFi) cho phép staking crypto (như ETH) để bảo vệ mạng, đồng thời nhận token dẫn xuất. TVL ở đây là tổng lượng crypto đã staking. Tới cuối 2025, liquid staking đã phát triển mạnh – ví dụ, Lido Finance có TVL lên tới hàng chục tỷ USD, là một trong những nền tảng DeFi lớn nhất. Điều này cho thấy dòng vốn staking kiếm yield ngày càng mạnh mẽ, nhất là khi proof-of-stake lên ngôi.

- Giao thức phái sinh và platform khác: Một số nền tảng mới như phái sinh phi tập trung hoặc stablecoin thế chấp dự trữ cũng báo cáo TVL để minh họa tài sản thế chấp bị khóa. Ví dụ, một giao thức tài sản tổng hợp có thể cho thấy TVL chính là tổng lượng collateral backing tài sản tổng hợp.

Lưu ý, TVL là khái niệm đặc thù của DeFi. Các blockchain layer-1 truyền thống hay token không phục vụ DeFi sẽ không có con số TVL (trừ khi tính tổng giá trị khóa từ tất cả app DeFi built trên blockchain đó). TVL phù hợp nhất khi so sánh các app DeFi cùng ngành hoặc so độ phát triển DeFi giữa hai chain khác nhau, chẳng hạn so TVL của hai nền tảng lending, hoặc tổng TVL DeFi trên Ethereum và Solana xem cộng đồng tin tưởng chain nào hơn.

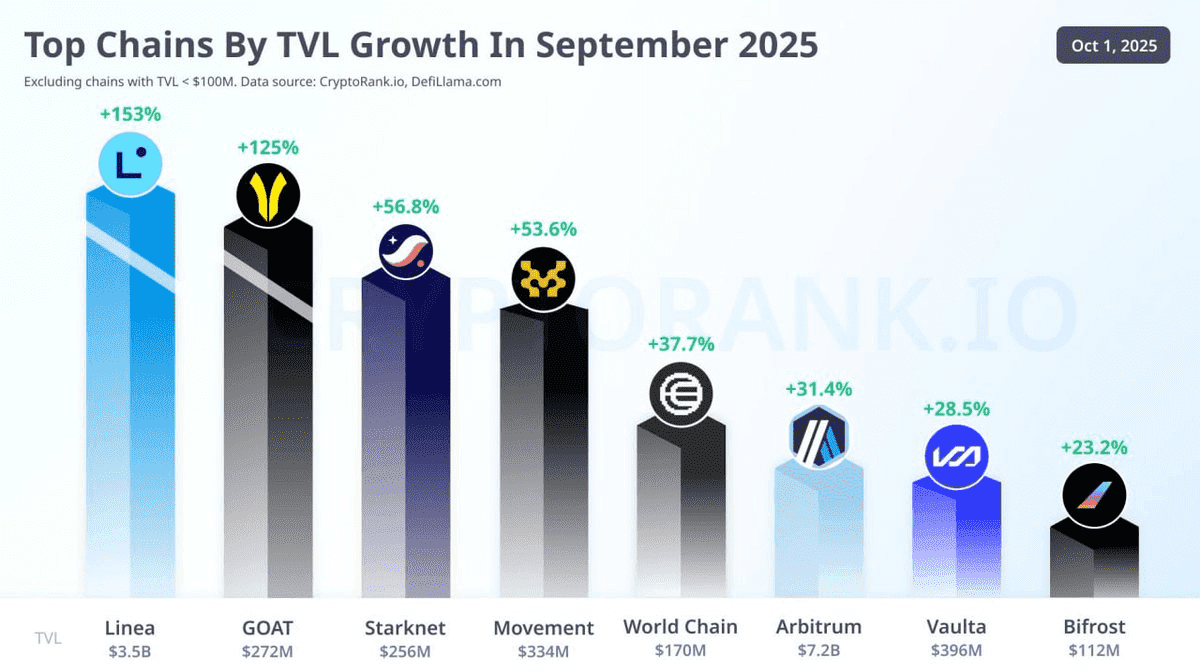

Tăng trưởng % TVL tháng 9/2025

Xu Hướng TVL: Tăng Trưởng và Biến Động (2017–2025)

Chỉ số TVL bắt đầu được chú ý khoảng 2017–2018 khi những dự án DeFi đầu tiên như MakerDAO ra mắt. Vào thời đó, TVL toàn ngành rất nhỏ – chỉ khoảng $100–200 triệu USD. Khi DeFi bùng nổ (thường coi bắt đầu từ giữa 2020, gọi là "DeFi summer"), TVL tăng vọt. Đầu 2020, tổng TVL DeFi chỉ khoảng 0,6 tỷ USD. Một năm sau, con số này lên hàng chục tỷ, và cuối 2021 cán mốc hàng trăm tỷ USD. Theo DeFiLlama, TVL DeFi bùng nổ từ 16 tỷ USD tháng 1/2021 lên mức kỷ lục gần 200 tỷ USD cuối 2021. Tăng trưởng này nhờ giá crypto bull run và làn sóng user tìm kiếm lợi suất ở Uniswap, Aave, Curve...

Tuy nhiên, TVL không phải lúc nào cũng tăng mãi – nó có thể sụt mạnh. Tháng 5/2022, thị trường DeFi đối mặt cú sốc lớn: hệ sinh thái Terra/LUNA sụp đổ. Anchor protocol của Terra từng hút trên $15 tỷ TVL nhờ cam kết APY ~20% với stablecoin UST – nhưng mô hình này không bền vững. Khi UST mất peg và sụp đổ, gây hiệu ứng tháo chạy hàng loạt trên toàn bộ DeFi. Khoảng $100 tỷ TVL bị “bốc hơi” chỉ trong vài ngày tháng 5/2022 khi nhà đầu tư hoảng loạn rút vốn. Đến tháng 10/2022, tổng TVL DeFi chạm đáy khoảng 42 tỷ USD (giảm gần 80% so với đỉnh), phần lớn do giá crypto lao dốc, cộng với niềm tin bị “bào mòn” bởi hàng loạt dự án vỡ nợ, hack, scam. Điều này cho thấy TVL rất biến động – phụ thuộc cả vào giá tài sản crypto lẫn niềm tin người dùng vào giao thức.

Sau cú sập 2022, TVL dần phục hồi theo đà hồi sinh crypto. Trong 2023 và 2024, DeFi lặng lẽ xây lại nền tảng, nhiều innovation mới như liquid staking xuất hiện, các mạng layer-2 lẫn layer-1 thay thế cũng thu hút dòng tiền DeFi. Đến giữa 2025, TVL DeFi phục hồi mạnh mẽ. Q3/2025, TVL DeFi tăng khoảng 41% khi thị trường sôi động, vượt ngưỡng $160 tỷ lần đầu kể từ sau cú sốc Terra. Tháng 9/2025, TVL toàn ngành cán mốc khoảng $170 tỷ, gần như xóa sạch ảnh hưởng bear market 2022. Đợt phục hồi này được đánh giá bền vững và thực chất hơn 2021, nhấn mạnh lợi suất an toàn thay vì incentive “đốt tiền”.

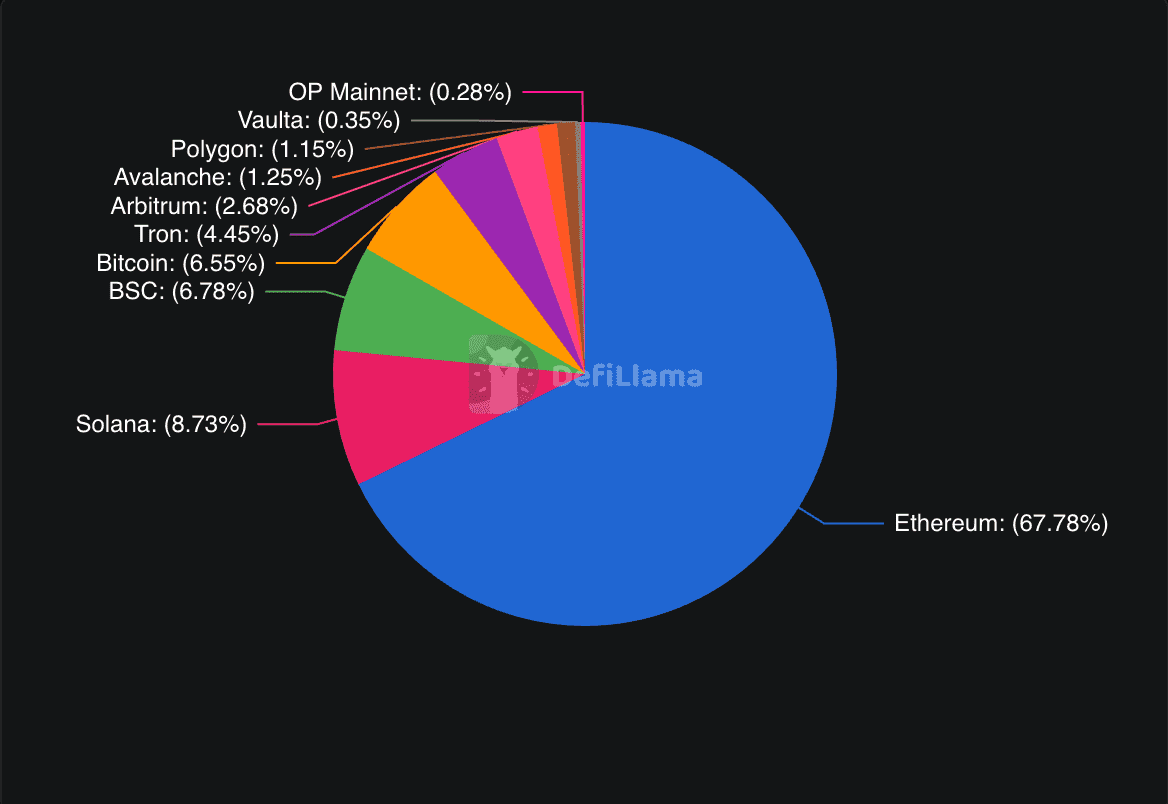

Blockchain/giao thức nào dẫn đầu TVL? Ethereum giữ vị trí số 1 về TVL DeFi. Đến cuối 2025, Ethereum nắm khoảng 50–60% tổng TVL toàn DeFi. Ưu thế nhờ hệ sinh thái phong phú nhất – hầu hết giao thức lớn nhất (Maker, Aave, Uniswap, Lido...) hoạt động chủ lực trên Ethereum. Tuy nhiên, các chain khác cũng đã có phần. Solana vươn lên thứ 2, thời gian gần đây hút khoảng 14,4 tỷ USD TVL nhờ tốc độ nhanh, nhiều dApps lending & thanh khoản NFT. BNB Chain (tên cũ Binance Smart Chain) cũng giữ vai trò lớn với TVL cỡ 8 tỷ USD rải đều các app DeFi. Tron, Avalanche, Arbitrum (layer-2 của ETH), và các chain mới như Base, Sui cũng góp phần TVL vài tỷ USD mỗi chain. Điều này cho thấy DeFi ngày càng đa chuỗi – dù Ethereum là “ông vua”, người dùng sẵn sàng để vốn ở nhiều hệ sinh thái có điểm mạnh riêng (giao dịch nhanh, incentive hấp dẫn…)

Xét cấp giao thức, những dApps TVL lớn nhất 2025 gồm: Aave (lending, từng nắm hơn 30 tỷ TVL), Lido (liquid ETH staking, gần 28 tỷ USD TVL), MakerDAO (phát hành stablecoin DAI qua tài sản thế chấp), EigenLayer (restaking), và các DEX như Curve, Uniswap. Tính đến giữa 2025, Aave và Lido chiếm tỷ trọng lớn trong tổng TVL, thể hiện lượng ETH cũng như các tài sản staking/lending cực lớn. DeFi vẫn “đầu tập trung” – chỉ vài protocol lớn kiểm soát phần lớn TVL. Năm 2021, top 10 dự án giữ hơn 80% TVL DeFi, bức tranh này gần như còn nguyên cấu trúc, dù có những “ông lớn” mới xuất hiện. Điều này nhấn mạnh rằng niềm tin người dùng và hiệu ứng mạng lưới tập trung chủ yếu vào những nền tảng dẫn đầu.

Hạn Chế & Rủi Ro Khi Dựa Quá Mức Vào TVL

Dù rất hữu ích, TVL không phải chỉ số toàn diện phản ánh giá trị hay rủi ro thực của dự án. Thứ nhất, TVL không cho biết tài sản khóa được sử dụng hiệu quả hay thu lợi bao nhiêu – đơn giản chỉ là ảnh chụp tức thời lượng deposit. Một giao thức TVL cao nhưng sử dụng vốn kém, lợi nhuận thấp (ví dụ yield farm hút mạnh dòng vốn “nóng” nhờ thưởng cao, nhưng tiền “bay hơi” ngay khi incentive kết thúc). Nên luôn xem thêm những chỉ số như khối lượng giao dịch, số lượng người dùng hoạt động, doanh thu giao thức… để đo sức sống thực sự.

TVL có thể bị “thổi phồng” hoặc làm giả. Một số protocol tung các đợt “liquidity mining” (thưởng token cho ai gửi vốn) để tạm thời đẩy TVL cao – nhưng dòng vốn này mang tính “chớp nhoáng”, chỉ “dính” khi còn incentive. Khi phần thưởng kết thúc hoặc giá token sụp, TVL cũng rút đi chóng vánh.

Một hạn chế nữa là bản chất TVL phụ thuộc mạnh vào giá tài sản. Phần lớn TVL DeFi nằm ở các coin/token biến động mạnh (ETH, BTC...). Chỉ cần thị trường giảm, TVL sẽ sụt mạnh dù user không rút tiền, đơn giản vì giá trị tài sản giảm. Do đó, thay đổi TVL không phải lúc nào cũng thể hiện user nạp/rút vốn – đôi khi chỉ là hiệu ứng giá. So sánh TVL các giai đoạn khác nhau cũng cần chuẩn hóa (có thể đo TVL theo stablecoin hoặc so với market cap).

Rủi ro bảo mật cũng là điểm cực kỳ cần lưu ý với TVL. Trớ trêu, TVL cao lại càng hấp dẫn… hacker. Nếu một protocol gom quá nhiều giá trị, chỉ một vụ hack có thể gây thiệt hại lớn. DeFi từng chứng kiến không ít vụ hack/grab-pull. Riêng nửa đầu 2025, đã có hơn 2,5 tỷ USD thất thoát qua các vụ hack/scam DeFi. TVL cao hoàn toàn không đồng nghĩa an toàn – đôi khi chỉ là “miếng mồi” hấp dẫn. Hãy xem kỹ app đã được audit, battle-test kỹ chưa. Ngoài ra, nên chú ý mức độ phi tập trung/quyền admin – nếu một team có thể can thiệp code, di chuyển tiền thì độ tin cậy khác hoàn toàn với một giao thức thật sự phi tập trung. Bản chất số TVL không phản ánh được chất lượng bảo mật, decentralization thực sự.

Cuối cùng, TVL không phản ánh khoản nợ hay đòn bẩy. Ví dụ, user gửi một loại tài sản nhưng vay ra một token khác, TVL chỉ tính phần gửi vào mà không thể hiện phần nợ. Một số protocol có thể “tính hai lần” giá trị (ví dụ yield aggregator báo TVL gồm cả lượng tiền đã gửi sang lending protocol khác, chồng lấp). TVL cũng không phù hợp để so với doanh thu, lợi nhuận như mô hình doanh nghiệp truyền thống – nó giống chỉ số “tổng tài sản quản lý” (AUM) hơn là doanh thu. Một dự án TVL thấp vẫn có thể tạo ra doanh thu/phí tốt hơn dự án TVL cao nếu vận dụng vốn hiệu quả.

TVL theo các mạng blockchain (nguồn)

Thực Trạng TVL Năm 2025 và Triển Vọng

Tính đến tháng 11/2025, TVL lại một lần nữa tiến sát đỉnh lịch sử về giá trị tuyệt đối, cho thấy sự trở lại mạnh mẽ của làn sóng đầu tư DeFi. Các nâng cấp lớn của Ethereum cùng môi trường pháp lý bớt gò bó đang đẩy mạnh dòng tiền vào hệ sinh thái. Giao thức DeFi hiện tại chú trọng yield bền vững (các nền tảng lending lớn trả APY một chữ số ổn định, thay vì mức 20%+ “không thực tế” như giai đoạn 2021). Điều này hàm ý lượng tiền khóa TVL hiện nay đại diện cho vốn đầu tư dài hạn thực hơn, chứ không còn kiểu farming ngắn hạn.

Tuy nhiên, vẫn còn nhiều thách thức. Bảo mật vẫn là “con voi trong phòng” – chỉ cần một vụ hack quy mô là có thể làm sụp đổ niềm tin, kéo TVL lao dốc. Thêm nữa, TVL sẽ khó tăng mạnh nếu không có use case đột phá hút thế hệ người dùng tiếp theo. Chủ đề về các chỉ số thay thế TVL cũng ngày càng phổ biến. Nhiều chuyên gia đề xuất nên xem xét “tổng user hoạt động”, doanh thu giao thức hoặc volume giao dịch để đánh giá tổng thể sức mạnh của nền tảng DeFi. Với các giao thức lending, hệ số sử dụng vốn (utilization rate) mới là cốt lõi, còn với DEX thì volume trade/fee lại bám sát giá trị thực hơn.

Tóm lại, TVL vẫn là chỉ số quan trọng bậc nhất trong DeFi, cung cấp bức tranh tổng thể về dòng vốn vào/ra các ứng dụng phi tập trung. TVL rất hữu ích để so sánh nền tảng và đánh giá tốc độ phát triển hệ sinh thái. Từ số 0 năm 2017 lên hơn 170 tỷ USD năm 2025, chặng đường của TVL chính là câu chuyện DeFi lên ngôi. Tuy vậy, bất kỳ ai sử dụng TVL làm chỉ báo đầu tư nên hiểu rõ bối cảnh và góc khuất của nó. TVL chỉ là một phần – nó cần được kết hợp với chỉ số khác và nghiên cứu sâu về cách giao thức vận hành, sử dụng tài sản như thế nào. Khi thị trường trưởng thành, chắc chắn sẽ xuất hiện các thước đo tinh vi hơn, nhưng trước mắt, TVL vẫn sẽ được nhắc đến không kém gì vốn hóa mỗi khi bàn về sức sống của mạng lưới crypto.