Những điểm chính cần lưu ý

Tài chính Phi tập trung (DeFi) là thuật ngữ chung cho xu hướng tái tạo các dịch vụ tài chính truyền thống – như cho vay, giao dịch và bảo hiểm – trên các mạng blockchain mà không cần trung gian tập trung như ngân hàng.

Nền tảng công nghệ: Ngành này hoạt động dựa trên các hợp đồng thông minh, là mã tự động thực thi trên blockchain nhằm đảm bảo các điều khoản thỏa thuận.

Minh bạch tối đa: Khác với tài chính truyền thống, tất cả giao dịch DeFi cùng mã hợp đồng thông minh đều công khai, cho phép người dùng xác minh dòng tiền và kiểm toán hoạt động của giao thức theo thời gian thực.

Tích hợp tài sản thực (RWA): Xu hướng lớn năm 2026 là mã hóa tài sản truyền thống như trái phiếu kho bạc Mỹ và bất động sản, giúp tổ chức tiếp cận thanh khoản thị trường tiền điện tử và mang lại lợi nhuận ổn định hơn cho người dùng.

Quản trị qua DAO: Nhiều giao thức được quản trị bởi các Tổ chức tự trị phi tập trung (DAO), nơi cộng đồng sử dụng token để bỏ phiếu các đề xuất và cập nhật nền tảng.

Tài chính Phi tập trung (DeFi) là xu hướng sử dụng blockchain để tái tạo và chuyển đổi các hệ thống tài chính truyền thống như cho vay, giao dịch, bảo hiểm... DeFi cung cấp dịch vụ tài chính ngang hàng, mở và không cần cấp phép, thay vì phụ thuộc vào ngân hàng hoặc trung gian. Nói đơn giản, DeFi là tài chính do cộng đồng, cho cộng đồng – dựa trên mã nguồn và dành cho bất kỳ ai có kết nối internet.

Bài viết này sẽ giải thích DeFi là gì, cách hoạt động, các ứng dụng và nền tảng chính (từ sàn giao dịch phi tập trung, cho vay đến liquid staking), lợi ích – rủi ro và xu hướng nổi bật đến năm 2026. Bạn sẽ có cái nhìn cập nhật về lý do DeFi được coi là tương lai của tài chính và ảnh hưởng đến cả thị trường tiền điện tử lẫn tài chính truyền thống như thế nào.

Tổng quan DeFi: Đặc điểm cốt lõi và cách hoạt động

Về bản chất, DeFi là tập hợp các ứng dụng tài chính xây dựng trên blockchain – chủ yếu bắt đầu từ Ethereum, hiện mở rộng sang các mạng khác như Binance Smart Chain, Solana, Polygon... Những ứng dụng này (gọi là dApp) cung cấp dịch vụ tài chính mà không có tổ chức trung gian tập trung. Thay vào đó, chúng sử dụng hợp đồng thông minh để tự động thực thi các điều khoản thoả thuận.

Đặc điểm nổi bật của DeFi:

Phi tập trung và không cần tin tưởng: Không có một công ty hay tổ chức nào kiểm soát DeFi; thay vào đó giao thức được vận hành bởi mã nguồn hoặc mạng lưới người dùng phân tán (thường thông qua token quản trị và DAO). Người dùng không cần tin vào trung gian mà tin vào mã lệnh và sự đồng thuận mạng lưới. Ví dụ, khi cho vay trên DeFi, hợp đồng thông minh giữ và quản lý khoản vay – không phải nhân viên ngân hàng.

Truy cập không cần cấp phép: DeFi mở cho tất cả mọi người trên toàn cầu. Bạn chỉ cần ví tiền điện tử để kết nối – không kiểm tra tín dụng, không bắt buộc KYC (việc này đang dần thay đổi ở một số nơi), không giới hạn loại nhà đầu tư. Điều này giúp DeFi tiếp cận cả những người không dùng ngân hàng hoặc bị hạn chế trong tài chính truyền thống. Chỉ cần có internet và tài sản thế chấp là bạn có thể tham gia.

Minh bạch: Mọi giao dịch và mã hợp đồng thông minh trên blockchain công khai, ai cũng có thể kiểm chứng. Điều này giúp các hoạt động minh bạch hơn; ví dụ, có thể kiểm tra giao thức sử dụng vốn ra sao hoặc theo dõi các giao dịch lớn (mọi thứ đều on-chain). Mã hợp đồng thường được mở nguồn và mọi hoạt động đều được ghi lại để kiểm toán. So với tài chính truyền thống, DeFi minh bạch hơn rất nhiều.

Tính lắp ghép: Còn gọi là “lego tiền tệ”. Các giao thức DeFi thường thiết kế để tương tác với nhau như các mảnh Lego. Bạn có thể dùng token nhận được từ nền tảng này (ví dụ token nhà cung cấp thanh khoản từ Uniswap) làm tài sản thế chấp ở nền tảng khác (như Aave) để vay vốn. Sự kết hợp này tạo ra sản phẩm tài chính phức tạp dựa trên đơn giản, tạo ra đổi mới nhanh chóng. So với tài chính truyền thống, việc tích hợp như vậy rất khó.

Không lưu ký: Trong DeFi, bạn thường giữ quyền kiểm soát tài sản. Bạn tương tác qua ví (MetaMask, Ledger, ...) và trừ khi khoá tài sản vào hợp đồng, bạn có thể rút bất cứ lúc nào. Bạn không gửi tiền vào ngân hàng mà là đặt token vào hợp đồng có thể theo dõi minh bạch. Tuy nhiên, lưu ý rằng khi khoá tài sản vào hợp đồng thông minh, bạn cần tin tưởng vào mã nguồn của hợp đồng không có lỗi hoặc ác ý (tức là không cần tin trung gian con người, nhưng phải tin công nghệ hoặc cộng đồng kiểm toán).

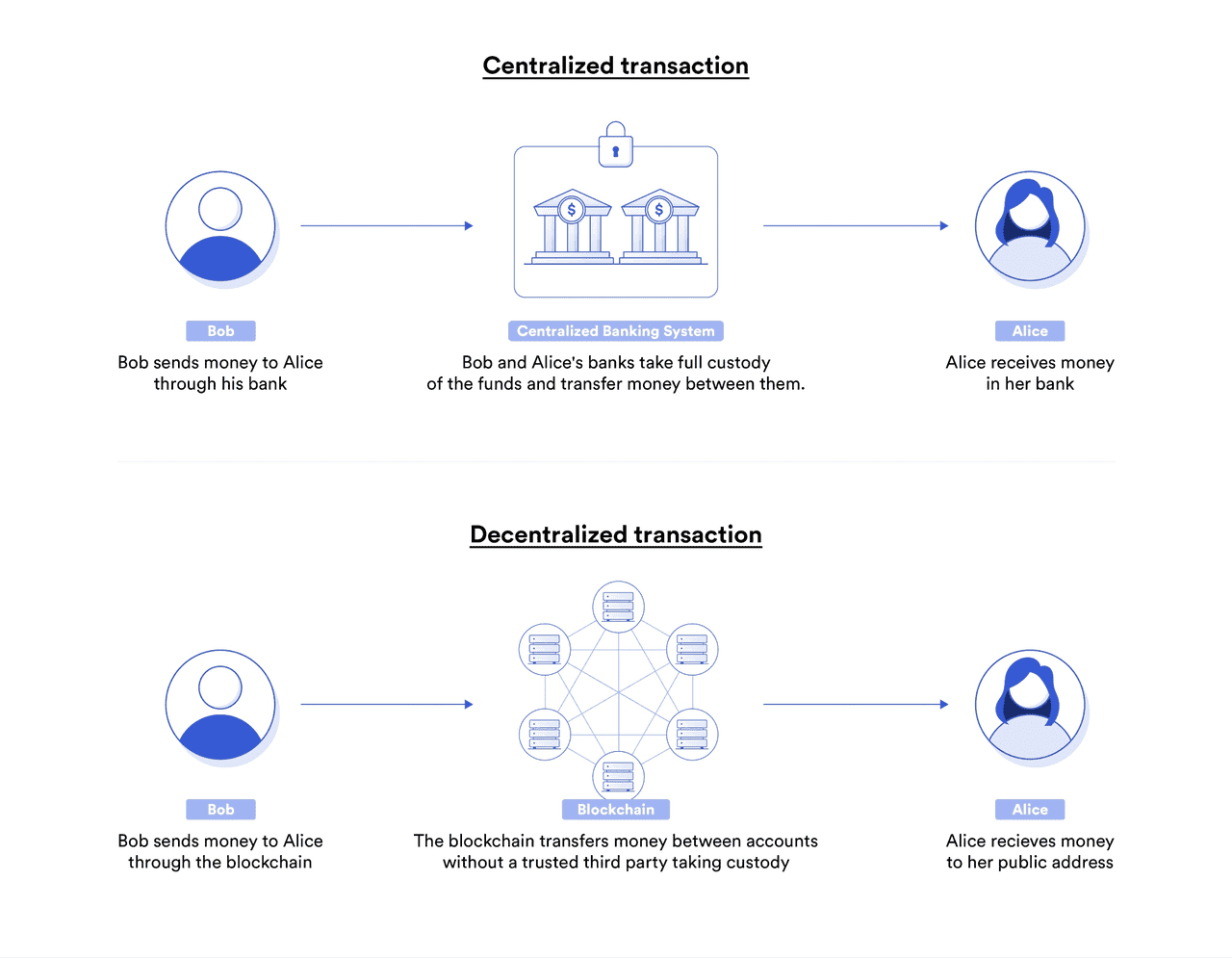

Giao dịch Tập trung vs. Phi tập trung (nguồn)

Các lĩnh vực DeFi chủ chốt và nền tảng tiêu biểu

DeFi có thể phân loại theo loại dịch vụ. Dưới đây là các lĩnh vực chính, giải thích chức năng và nền tảng nổi bật (tính đến 2025):

- Sàn giao dịch phi tập trung (DEX) và Pool thanh khoản

Cách hoạt động: DEX thường sử dụng mô hình Nhà tạo lập thị trường tự động (AMM). Người dùng cung cấp cặp token vào pool, trở thành nhà cung cấp thanh khoản (LP) và nhận phí giao dịch (ví dụ, Uniswap chia 0,3% phí cho LP).

Lợi ích: Bất kỳ ai cũng có thể tạo pool để niêm yết token, tài sản luôn do người dùng kiểm soát. DEX hoạt động toàn cầu, 24/7, không KYC.

Rủi ro: LP có thể gặp tổn thất tạm thời khi giá token biến động mạnh. Trader chênh lệch giá có thể hưởng lợi so với LP, giao dịch lớn có thể trượt giá nếu thanh khoản thấp.

Nền tảng tiêu biểu: Uniswap (Ethereum), Curve Finance (stablecoin), SushiSwap, PancakeSwap (BSC), Balancer (pool đa tài sản). Đến 2025, DEX đã mở rộng sang các Layer 2 (như Optimism) và Layer 1 khác (như Serum của Solana) và có thêm các nền tảng tổng hợp giá như 1inch.

Ví dụ thực tế: Hoán đổi ETH lấy token mới trên Uniswap sẽ làm thay đổi cân bằng pool theo thuật toán, tác động đến giá token dựa trên giao dịch.

Cho vay và đi vay

Cách hoạt động: Người dùng gửi tài sản vào pool cho vay. Người vay cung cấp tài sản thế chấp cao hơn khoản vay. Lãi suất thay đổi theo mức sử dụng tài sản.

Thế chấp vượt mức: Người vay thường khoá khoảng 150% giá trị khoản vay làm tài sản thế chấp, có thể bị thanh lý nếu giá trị này xuống gần bằng khoản vay.

Ứng dụng: Vay giúp có thanh khoản mà không phải bán tài sản (vd: dùng ETH làm thế chấp để vay stablecoin giao dịch).

Nền tảng tiêu biểu: MakerDAO (vay DAI), Compound, Aave (chợ vốn chung), Liquity (vay không lãi suất). Chuỗi khác có Benqi (Avalanche), Solend (Solana).

Rủi ro: Rủi ro từ mã hợp đồng thông minh và biến động tài sản thế chấp. Giá giảm mạnh có thể dẫn đến thanh lý nhanh, như MakerDAO tháng 3/2020.

Lãi suất 2025: Lãi suất cho vay stablecoin DeFi dao động từ mức thấp đến hai chữ số, thường cao hơn gửi tiết kiệm truyền thống. Người vay phải trả khoảng 5-15%. Một số nền tảng có tuỳ chọn lãi suất biến đổi hoặc cố định.

Staking thanh khoản làm thế chấp: Năm 2024-2025, tài sản staking thanh khoản (như stETH) có thể dùng làm tài sản thế chấp, vừa nhận thưởng staking vừa vay vốn.

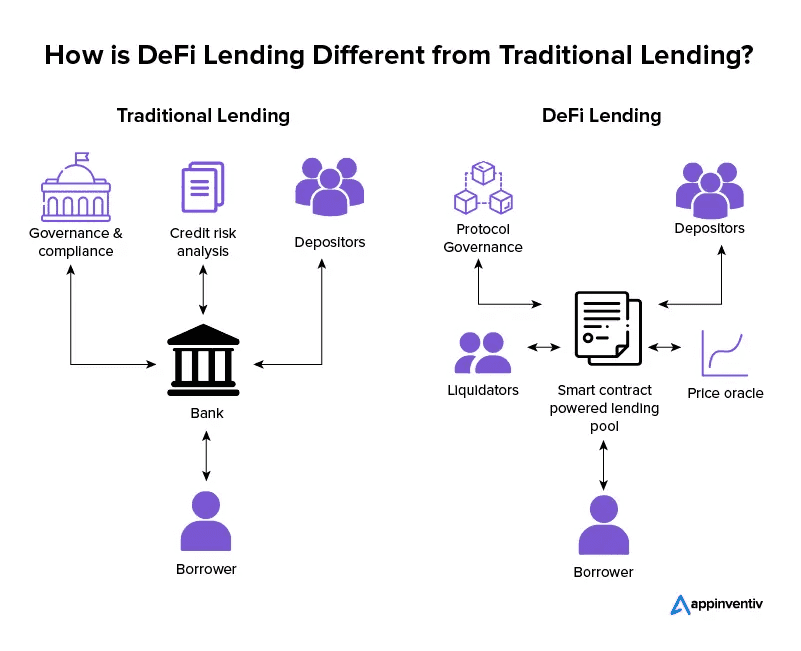

So sánh cho vay DeFi và truyền thống (nguồn)

Stablecoin là xương sống của DeFi, với DAI (MakerDAO) là đồng stablecoin phi tập trung lớn nhất, thế chấp bằng tài sản tiền điện tử (gần đây bổ sung cả USDC, làm tăng rủi ro tập trung hóa). Đến cuối 2025, nguồn cung DAI vượt 5 tỷ USD. Các stablecoin tập trung như USDC (Circle) và USDT (Tether) cũng được sử dụng rộng rãi trong DeFi cho giao dịch và cho vay. UST (Terra) sụp đổ năm 2022 cho thấy rủi ro của stablecoin thuật toán, trong khi mô hình mới như FRAX kết hợp tài sản thế chấp và thuật toán. Một số tập đoàn lớn cũng tham gia – ví dụ PayPal ra mắt PYUSD năm 2023, BlackRock mã hóa quỹ thị trường tiền tệ năm 2024. Đến 2025, các sản phẩm tiền mặt mã hoá tăng trưởng mạnh.

Stablecoin giúp lưu trữ giá trị ổn định trong DeFi, hỗ trợ cho vay, chuyển giá trị xuyên biên giới – đặc biệt ở các khu vực lạm phát cao. Năm 2024, stablecoin xử lý hơn 27 nghìn tỷ USD giao dịch – vượt cả Visa và Mastercard cộng lại.

Phái sinh DeFi và tài sản tổng hợp

Các sàn giao dịch hợp đồng tương lai vĩnh viễn phi tập trung như dYdX, GMX cho phép giao dịch đòn bẩy phi tập trung, phát triển nhanh năm 2025. Chúng có lãi suất funding giống thị trường truyền thống và cung cấp thanh khoản nhờ cộng đồng.

Các giao thức như Opyn, Hegic cung cấp giao dịch options, dù khối lượng vẫn nhỏ hơn hợp đồng tương lai vĩnh viễn. Synthetix cho phép tạo token tổng hợp theo giá tài sản, mở rộng phạm vi ngoài tiền điện tử.

Xu hướng nổi bật 2024-2025 là mã hóa tài sản thực (RWA), với các dự án như Ondo Finance cung cấp lợi suất trái phiếu chính phủ Mỹ qua token, MakerDAO chấp nhận tài sản thực làm thế chấp DAI. Đến quý 3/2025, tổng giá trị RWA mã hóa vượt 30 tỷ USD, thu hút tổ chức lớn nhờ hiệu quả sử dụng vốn.

Các thị trường dự đoán như Augur, Polymarket cho phép cược phi tập trung vào sự kiện, nhưng gặp khó về pháp lý và sự phức tạp.

Yield Farming và Liquidity Mining

Xu hướng này bùng nổ hè 2020, khi các dự án mới thưởng token quản trị cho người cung cấp thanh khoản hoặc sử dụng nền tảng. Ví dụ, Compound triển khai Liquidity Mining tháng 6/2020, người dùng vừa nhận lãi vừa nhận token COMP, thu hút thanh khoản lớn. Yield Farming là việc người dùng tìm kiếm nền tảng có phần thưởng token hấp dẫn nhất.

Token quản trị: Token dùng để bỏ phiếu quyết định vận hành giao thức, thúc đẩy quản trị cộng đồng, dù giai đoạn đầu vẫn tập trung vào nhà sáng lập và quỹ đầu tư. Đến 2025, các nền tảng lớn như Uniswap (UNI), Aave (AAVE) đều có token, nhưng tỷ lệ bỏ phiếu vẫn thấp và holder lớn ảnh hưởng quyết định nhiều. Tuy vậy, quản trị dần phi tập trung hóa, gắn lợi ích người dùng với thành công nền tảng.

Xu hướng: Ban đầu, Liquidity Mining dẫn đến các chiến lược “lướt sóng” ngắn hạn, nhưng các dự án đã cải tiến minh bạch hơn. Ví dụ, Curve dùng vote-escrow (veCRV) khuyến khích giữ lâu dài. Xu hướng “real yield” nổi lên, tập trung chia sẻ phí thu được thực tế với staker thay vì lạm phát token.

Liquid Staking và Restaking: Token staking thanh khoản như stETH của Lido vừa mang lại phần thưởng staking, vừa giúp vốn luôn linh hoạt. Đầu 2024, Lido đạt TVL gần 40 tỷ USD. Restaking như EigenLayer cho phép ETH staking bảo vệ nhiều mạng lưới khác để nhận thêm lợi nhuận, nhưng tăng thêm rủi ro.

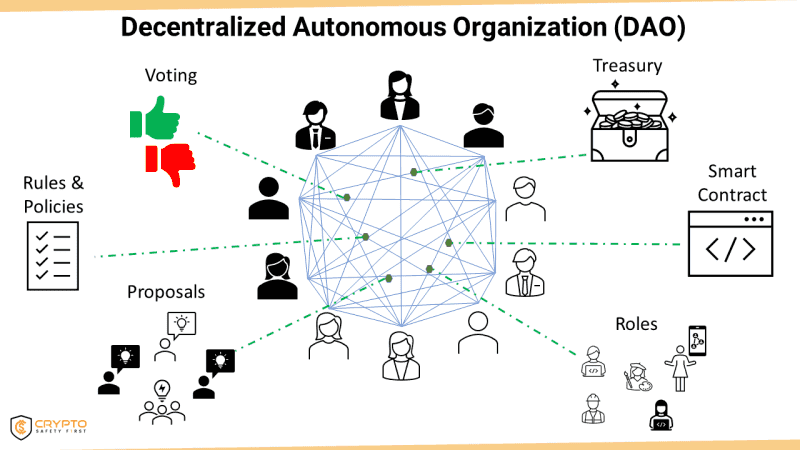

Tổ chức tự trị phi tập trung (DAO)

Nhiều dự án DeFi được quản trị bởi DAO, nơi cộng đồng bỏ phiếu quyết định thông qua token quản trị. Ví dụ, MakerDAO quản lý các loại tài sản thế chấp cho DAI. Thách thức gồm tỷ lệ tham gia thấp, nhưng một số DAO đã thiết lập quy trình hiệu quả. Quản trị token là dấu ấn của DeFi, đối lập tài chính tập trung, phù hợp tinh thần phi tập trung.

Cách thức hoạt động của DAO (nguồn)

Lợi ích của DeFi

Tiếp cận & Bao trùm: DeFi mở cửa toàn cầu chỉ với smartphone và internet, không cần tài khoản ngân hàng hay giấy tờ. Đặc biệt hữu ích ở các nơi thiếu ổn định tài chính, người dùng (ví dụ ở Argentina) có thể chuyển đổi tiền sang stablecoin và nhận lãi – giống như “gửi tiết kiệm USD”.

Minh bạch: Hoạt động on-chain giúp minh bạch từ tổng dư nợ, tài sản thế chấp đến địa chỉ ví – hỗ trợ kiểm soát rủi ro, giảm gian lận. Khác với tài chính truyền thống, DeFi giúp nhìn rõ rủi ro hệ thống.

Chống kiểm duyệt: Giao thức DeFi phi tập trung khó bị đóng cửa hoặc kiểm soát, giúp người dùng tại các quốc gia kiểm soát vốn nghiêm ngặt vẫn tiếp cận được. Dù website có thể bị chặn, nhưng vẫn truy cập hợp đồng trực tiếp.

Hiệu quả & Đổi mới: DeFi vận hành 24/7, thanh toán tức thì, tự động hóa nhiều chức năng nên giảm chi phí. Đây là nơi xuất hiện các ý tưởng đổi mới, như flash loan, sản phẩm mới liên tục ra mắt nhanh hơn tài chính truyền thống.

Quyền sở hữu & Chủ động: Người dùng kiểm soát tài sản, không phụ thuộc tổ chức có thể đóng băng tiền. DeFi thường gắn lợi ích người dùng qua token quản trị, đôi khi thưởng cho người dùng lâu năm bằng airdrop lớn – giống như nhận cổ phần dịch vụ.

Tương tác linh hoạt: Dịch vụ DeFi dễ dàng kết hợp – vay, hoán đổi tài sản chỉ với vài thao tác, nhanh hơn nhiều so với tài chính truyền thống.

Sân chơi thử nghiệm tài chính: DeFi là nơi thử nghiệm mô hình kinh tế mới. Các sáng kiến như stablecoin thuật toán hay token quản trị thử nghiệm cấu trúc cộng đồng mới. Một số có thể thất bại, nhưng mô hình thành công sẽ tác động lớn đến tài chính tương lai.

Rủi ro & Thách thức của DeFi

Dù tiềm năng lớn, DeFi cũng tiềm ẩn nhiều rủi ro:

Lỗi hợp đồng thông minh và bị hack: Toàn bộ hoạt động dựa vào mã nguồn, nếu có lỗi sẽ bị hacker khai thác, gây thất thoát lớn. Một số sự kiện lớn như vụ hack DAO (2016, ~60 triệu USD), Poly Network (600 triệu USD), Ronin bridge (600 triệu USD). Kiểm toán giúp giảm rủi ro nhưng không đảm bảo an toàn tuyệt đối.

Rủi ro tổn thất tạm thời & thị trường với LP: Cung cấp thanh khoản có thể gây tổn thất tạm thời (impermanent loss) nếu giá token biến động mạnh, có thể bù lại bằng phí nhưng nếu giá không hồi phục thì lỗ là vĩnh viễn.

Rủi ro thanh lý & biến động cho người vay: Người vay phải thường xuyên theo dõi tài sản thế chấp vì giá giảm mạnh có thể bị thanh lý ngay. Sự kiện thị trường đột ngột có thể làm giá khó dự đoán và tăng lãi suất.

Dự án scam & rug pull: Không phải dự án DeFi nào cũng minh bạch. Một số nhà phát triển tạo token hoặc hợp đồng gian lận để chiếm đoạt tài sản. Người dùng phải tự kiểm tra kỹ càng vì thiếu quy định rõ ràng.

Khó sử dụng: DeFi còn phức tạp với người dùng phổ thông do phải quản lý private key, phí giao dịch cao (đặc biệt trên Ethereum). Dù Layer 2 giúp cải thiện nhưng vẫn còn rủi ro phân mảnh và bảo mật.

Tích hợp DeFi với tài chính truyền thống: Mã hóa tài sản thực vừa mang lại cơ hội, vừa kéo theo rủi ro đối tác và giám sát pháp lý. Nhiều người vẫn thích dùng tài sản thế chấp tiền điện tử, song giá trị ổn định thường cần tài sản thực – như MakerDAO đa dạng hóa để tăng lợi nhuận cho stablecoin.

Rủi ro hệ thống: Sự kết nối sâu giữa các giao thức DeFi khiến rủi ro lan truyền nếu một stablecoin lớn như USDC/USDT mất giá – sẽ ảnh hưởng tới các nền tảng lớn như Maker, Curve. Ví dụ, vụ UST của Terra năm 2022 xóa sạch 40 tỷ USD vốn hóa hệ sinh thái. Ngoài ra, các cuộc tấn công kinh tế như thao túng oracle, flash loan cũng đe dọa giao thức.

Quản lý khóa ví & không thể đảo ngược: Mất quyền truy cập ví hoặc chuyển nhầm sẽ không thể khôi phục, gây khó khăn cho người mới. Thói quen bảo mật kém (như duyệt hợp đồng độc hại) cũng dẫn đến nguy cơ mất tài sản. Để phổ biến rộng rãi, cần tăng cường giáo dục về bảo mật và phát triển các ví hỗ trợ khôi phục xã hội.

Khả năng mở rộng & hiệu suất: Blockchain công khai dễ bị nghẽn khi lượng giao dịch tăng cao, ảnh hưởng tới trải nghiệm DeFi trong thời điểm “cao trào”. Cần có giải pháp mở rộng quy mô như Layer 2 Ethereum, blockchain thay thế như Solana và các bản nâng cấp mới nhằm giảm phí, tăng tốc xử lý.

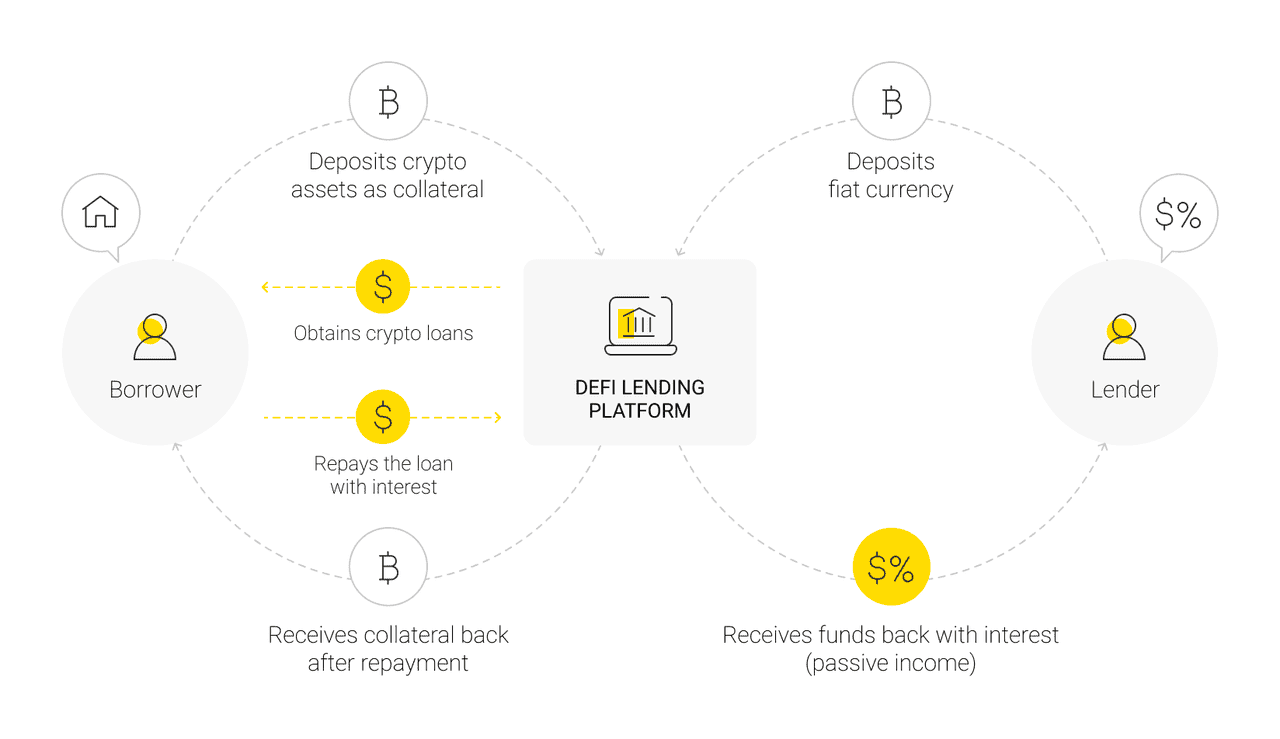

Quy trình DeFi (nguồn)

Xu hướng DeFi đến 2026

Một số xu hướng chính đến 2026:

Mã hóa tài sản thực (RWA) & DeFi tổ chức: Tài sản thực được mã hóa giúp tổ chức dễ tiếp cận thanh khoản thị trường tiền điện tử và mang lại lợi suất ổn định hơn cho người dùng. Năm 2024, MakerDAO thu lợi từ trái phiếu chính phủ Mỹ, các quỹ khác cũng theo xu hướng này. Sản phẩm của Ondo Finance cho phép holder stablecoin gián tiếp nắm giữ trái phiếu kho bạc. Báo cáo BCG dự báo 2-4 nghìn tỷ USD tài sản có thể được mã hóa đến 2030. Đến 2025, các công ty tín dụng tư nhân và thị trường bất động sản cũng tham gia mạnh mẽ nhờ chính sách thuận lợi ở Mỹ và EU.

Thống trị staking thanh khoản: Sau khi Ethereum chuyển sang Proof of Stake, staking thanh khoản phát triển mạnh với Lido chiếm thị phần lớn. Đến 2025, lợi suất staking ETH khoảng 4-5%, staking tích hợp sâu vào sản phẩm DeFi. Điều này tăng hiệu quả nhưng cũng làm gia tăng rủi ro nếu nhà cung cấp lớn gặp vấn đề.

Adoption Layer 2 & cải thiện trải nghiệm: Hoạt động DeFi dần chuyển lên Layer 2 như Arbitrum, Optimism, kết nối giữa các mạng dễ dàng hơn. Ví và tính năng Abstraction Account cải thiện UX, khiến DeFi thân thiện hơn vào 2025.

Bảo mật & bảo hiểm: Số vụ hack tăng khiến các dự án chú trọng kiểm toán, quản trị rủi ro, kiểm tra kỹ lưỡng hơn và nâng cao nhận thức người dùng vào 2025.

Công cụ tuân thủ pháp lý: Để đáp ứng quy định, các nền tảng DeFi bổ sung tính năng như chặn địa chỉ. Điều này dẫn đến sự phân tách giữa nền tảng phi tập trung hoàn toàn và nền tảng permissioned phục vụ tổ chức tài chính.

Mạng xã hội phi tập trung & tích hợp Web3: Các nền tảng mạng xã hội Web3, NFT kết hợp DeFi ngày càng sâu – NFT làm tài sản thế chấp, có thể tạo ra "super app" vừa giao dịch, nhắn tin vừa trưng bày NFT vào 2025.

Kết luận

DeFi đã phát triển từ một thử nghiệm nhỏ năm 2018-2019 thành lĩnh vực hàng tỷ USD vào 2025. Ngành này đã trải qua nhiều chu kỳ, khắc phục một phần phí cao nhờ Layer 2 nhưng vẫn đối mặt rủi ro bảo mật và pháp lý. DeFi tiếp tục đổi mới, mở ra cách tiếp cận tài chính mở và hiệu quả.

Tương tự thương mại điện tử thời kỳ đầu, DeFi có thể sẽ dần được chấp nhận, điều tiết và tích hợp sâu vào ngân hàng truyền thống. Các ngân hàng có thể ứng dụng công nghệ DeFi, giúp người dùng vô tình tiếp cận thông qua neobank hoặc môi giới.

Hiện tại, DeFi là lĩnh vực đầy tiềm năng của tiền điện tử và fintech, đóng vai trò thúc đẩy tài chính toàn diện. Tuy nhiên, người tham gia cần tìm hiểu kỹ, bắt đầu với quy mô nhỏ và hiểu rõ rủi ro liên quan. Nếu bạn muốn trải nghiệm giao dịch trên nền tảng tập trung hàng đầu, Phemex cung cấp dịch vụ giao dịch tiền điện tử chuyên nghiệp.