Total Value Locked(TVL:総ロック価値)とは、暗号資産分野において、現在分散型金融(DeFi)プロトコルにロックまたはステーキングされているデジタル資産の合計時価総額を指します。簡単に言えば、特定の時点でDeFiアプリケーションのスマートコントラクトにどれだけの資本がデポジットされているかを測る指標です。TVLには、ユーザーがプロトコルのプールに預け入れたすべてのコインやトークンが含まれます—たとえば、報酬を得るためのステーキング、レンディングや借入プラットフォームへ提供された資金、または分散型取引所への流動性提供などが対象です。利回りや将来の利息は勘定されず、あくまで現時点での預入資産の価値のみが集計されます。TVLはDeFiの成長と利用状況を示す重要指標として定着しており、時価総額(マーケットキャップ)が暗号資産規模の目安であるのと同様の役割を持ちます。2025年後半には、DeFiエコシステムの健全性を評価するにあたり、TVLの追跡は市場規模と同じくらい一般的な指標となっています。

TVLの計算方法

TVLの計算は比較的シンプルです。特定のプロトコル(または全プロトコル)のロック中資産の価値を、基準通貨(通常は米ドル)で合計します。これは、ロックされている各種トークンの数量に現在のマーケット価格を掛けて合算する手順です。暗号資産の価格は常に変動するため、誰も資金を預け入れたり引き出したりしなくともTVLは絶えず変動します—トークン価格が上がればTVLも増え、価格が下がればTVLも減ります(トークン量が同じであっても)。たとえば、DeFiプラットフォームに10,000ETHがロックされていて、ETHの価格が上昇した場合、USD換算のTVLも上昇します(逆も同様)。

DeFiアプリの種類によってTVLの細かい算出法は異なる場合もありますが、基本概念は一貫しています。TVLは、プロトコルのスマートコントラクト上の全アクティブ流動性資産を合算します—典型的にはレンディングプール、分散型取引所の流動性プール、ステーキングボールト、保険資金などです。これは「現在いくらのユーザー資産がそのプラットフォームに託されているか」を表現する包括的な指標です。なお、プロトコル間で重複計上が起こる場合があり(例:プロトコルAにデポジットしたトークンが自動でプロトコルBに投資された場合、AとB両方でTVL計上されうる)といった注意点も存在しますが、TVLはDeFi内の資本フローを俯瞰する上で便利な指標となっています。

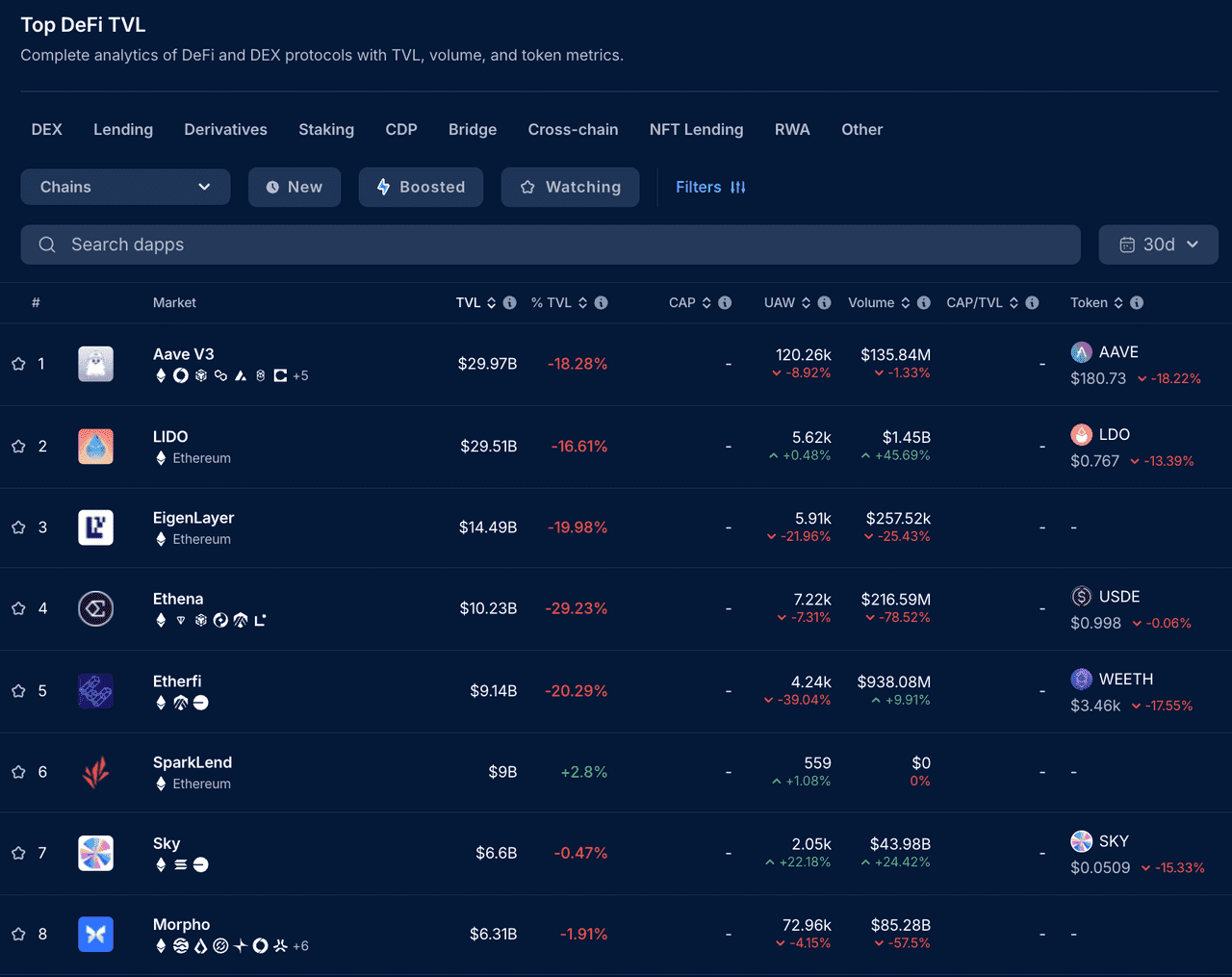

TVL上位のDeFiプロトコル(出典)

なぜDeFiにおいてTVLが重要なのか?

TVLは、DeFiプロジェクトの人気度やユーザーからの信頼性を測るバロメーターとみなされることが多いです。TVLが高いほど、多くのユーザーが資産をそのプロトコルに預けている=プラットフォームの利回り、安全性、ユーティリティに対する信頼が強いと解釈できます。本質的には「世界は今このDeFiアプリにいくら資金を託しているのか?」という問いへの回答です。時間の経過とともにTVLが上昇していれば、新規ユーザーや既存ユーザーによる追加預入が続いている=プロジェクトの採用率と流動性が拡大していることを示します。高い流動性はプラットフォーム利用者にとっても大きなメリットとなります。たとえば分散型取引所では流動性プールが深いほど大規模スワップでもスリッページが減り、レンディングプールの準備資金が大きければ借り手も十分な資金を得やすくなります。

TVLが注目されるもう一つの理由は、DeFiプロジェクト間の比較が容易になる点です。投資家やアナリストは、他の指標とともにTVLを見てプロトコルを評価します。例えばプロジェクトの時価総額とTVLを比較(MC/TVLレシオまたはTVLレシオと呼ばれます)することで、市場がそのプロジェクトにロックされた実際の価値に対してどのように評価をしているかを測れます。このTVLレシオ(時価総額÷TVL)が低い(特に1.0を下回る)ほど、システムにロックされている価値に対してプロトコルトークンが割安である可能性を示唆します。逆に、TVLレシオが極端に高いと過大評価の可能性があります。DeFiではTVLレシオが1未満だと好意的に見られることが多いですが(株式のPBRに似た考え方)、これはあくまでベンチマークであり、収益性、リスク、トークノミクスなど他の要素と併せて分析する必要があります。

またTVLは、ユーザーエンゲージメントの質を測る指標にもなります。時価総額は投機的なトークン買い(≒受動的投資家による保有)で膨らむこともありますが、TVLはアクティブな利用を反映します。DeFiプラットフォームのトークンが高い時価総額を持ちつつ、実際のTVLが非常に低ければ、実際にはプラットフォームを活用するユーザーが少ない危険信号です。逆にTVLが高い場合、多くのトークンホルダーやユーザーがプラットフォームのステーキング、レンディング、流動性提供など、そのサービスを積極的に活用していることが多く、強固なユーザー基盤を示唆します。

DeFi各カテゴリにおけるTVL

TVLは様々なDeFiカテゴリで用いられる汎用指標ですが、文脈によって解釈がやや異なります:

-

レンディング/ボローイングプロトコル: AaveやCompoundのようなプラットフォームでは、ユーザーが流動性プールに資産を預け、そこから借り手が資金を引き出します。この場合のTVLは、プロトコルの全プールに預けられている総資産(=貸出中資産+未使用流動性)の合計です。TVLが高いほど借り手に提供できる資産が多く、ユーザーの信頼が厚い指標となります。Aaveは最大級のレンディングプロトコルの一つで、かつてTVLが数百億ドルに達したこともあります。

-

分散型取引所(DEX): DEX(Uniswap、Curve、SushiSwapなど)では、ユーザー(流動性プロバイダー)が流動性プールにトークンを預けます。ここでのTVLは取引所全体の全プールにロックされているトークン総額を指します。TVLが高いほど取引ペアの流動性が深くなり、トレーダーは少ないスリッページで大きな取引が可能に。また多くのユーザーが流動性提供による手数料収入目的で資金を預けている状況を反映します。主要DEXはDeFi TVL全体の大きな割合を占めています。

-

イールドアグリゲーター・ボールト: Yearn.FinanceやConvexのように、ユーザー預入金を自動的に複数戦略へ分散して運用・イールド獲得を目指すプラットフォームです。アグリゲーターのTVLは、自動イールドファーミングのために託された資金総額を示します。大きなTVLは、戦略の競争力とコントラクトへの信頼が厚いことを意味します。

-

ステーキングおよびリキッドステーキング: 2021~2022年以降、(LidoやRocket Pool、EtherFiなど)リキッドステーキングが台頭しました。ここではユーザーが暗号資産(例:ETH)をステークし、代わりにデリバティブトークンを受取る仕組みです。TVLはステーキング総資産であり、2025年後半にはLido Finance(主にETHステーキング)はTVL数百億ドル規模となっています。PoS型ブロックチェーンのイールド需要拡大が多額のデポジットを引き寄せています。

-

デリバティブ・その他: 新興のデリバティブ取引プロトコルや裏付け資産型ステーブルコインなどもTVLを公開し、ロックされた担保を示します。例えばシンセティック資産プロトコルの場合、合成資産の全担保額がTVLとなります。

TVLはDeFiに固有の指標であり、従来型のレイヤー1ブロックチェーンやDeFi機能を持たないトークン自体には、(そのエコシステム全体のDeFi TVLを算出しない限り)値は存在しません。TVLは同一カテゴリ内のDeFiアプリ同士や、チェーン間(例:Ethereum vs Solana)でDeFiの活発度合いを評価するのに最適な指標と言えます。

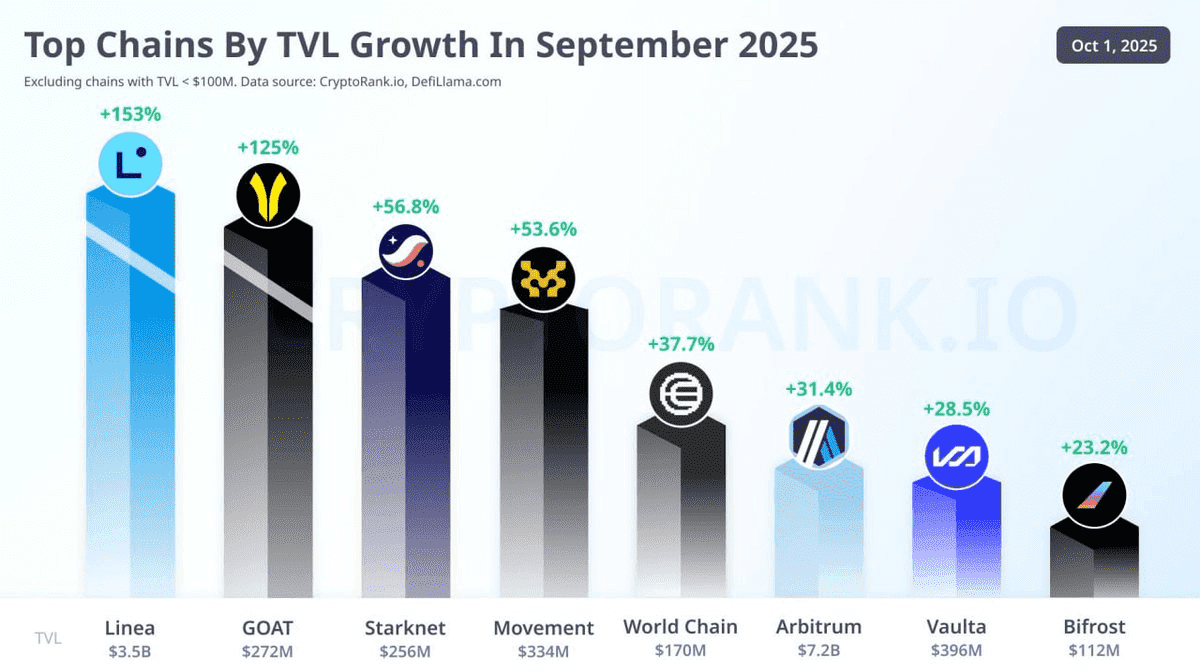

2025年9月時点のTVL増加率

TVLのトレンド:成長と変動(2017~2025)

TVLという指標は、2017~2018年ごろ最初のDeFiプロジェクト(例:MakerDAO)が誕生したことで使われ始めました。2017年当時のDeFi全体TVLはわずか1~2億ドル規模でしたが、いわゆる「DeFiサマー」と呼ばれる2020年半ば以降、爆発的に拡大します。2020年初頭では全DeFi TVLは6億ドル程度、2021年初には数十億ドル、2021年末には数千億ドルにまで成長しました。分析会社DeFiLlamaによると、2021年1月の約160億ドルから同年末には2,000億ドル近くへと到達しています。この急拡大は、暗号資産相場のブルマーケットや、Uniswap、Aave、Curveなど主要プラットフォームで高利回りを求めたユーザー流入によって牽引されました。

しかし、TVLは常に右肩上がりとは限りません。たとえば2022年5月、Terra/LUNAエコシステムの崩壊という大規模ショックが発生。TerraのAnchor ProtocolはUSTステーブルコインに約20%のAPYを提供し、ピーク時で150億ドル超のTVLを集めましたが、このモデルの持続性はなく、USTが破綻したことで業界全体で資金流出が起きました。2022年5月だけでTVLは1,000億ドル近く吹き飛び、10月には約420億ドルまで急減—ピーク比で約8割減まで落ち込みました。TVLは暗号資産価格(2022年は暴落)およびユーザー信頼(失敗や破綻で著しく失墜)に大きく依存するため、極めてボラティリティが高いことが示されました。

2022年のクラッシュ以降、TVLは徐々に回復し、2023~24年を通じDeFi業界は着実に立て直しが進みました。特にリキッドステーキングなどの新たなイノベーションが台頭し、レイヤー2ネットワークや他のレイヤー1チェーンにもDeFi資金が広がっていきました。2025年中盤になると、TVLは再度大きく伸長。2025年第3四半期には、暗号資産相場の上昇を背景にTVLが41%増加し、2022年の暴落以降初めて1,600億ドルを突破。9月には約1,700億ドルと、「Terraショック」以前の水準をほぼ回復しました。今回は2021年の加熱期とは異なり、持続的な利回り重視の「健全な」成長が特徴となっています。

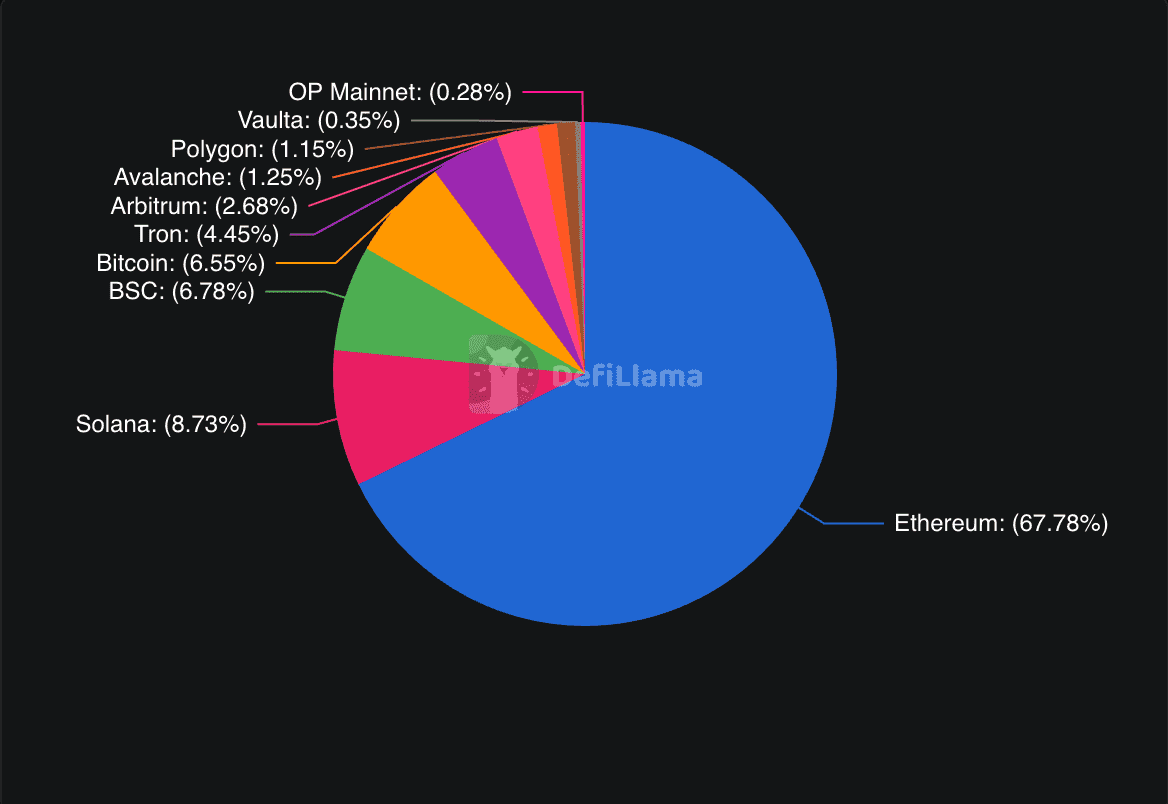

TVL上位のチェーンおよびプロトコルは? イーサリアムは一貫してDeFi TVLの過半数(約50~60%)を維持しています。豊富なDeFiアプリ群(Maker、Aave、Uniswap、Lido等)が主にEthereum上で稼働しているためです。しかしSolanaも急速に台頭し、2025年には約144億ドルのTVLを記録。BNB(旧Binance Smart Chain)も約80億ドルのTVLと主要プレイヤーです。他にもTron、Avalanche、イーサリアムL2のArbitrum、BaseやSuiなども数十億ドル規模で貢献しています。つまりDeFiはマルチチェーン時代となっており、ユーザーはネットワーク特性や独自インセンティブを求め、複数チェーンへ資金分散しています。

プロトコル単位で見ると、2025年時点でTop DeFi dAppは、Aave(レンディング、TVL最大時3百億ドル超)、Lido(ETHリキッドステーキング、**約280億ドル**)、MakerDAO(DAI発行)、EigenLayer(再ステーキング型新興プロトコル)、DEX(Curve、Uniswap等)が上位です。2025年中盤にはAaveとLidoだけでTVL全体の大きな割合を構成しており、ETHや他資産のステーキング・レンディング需要の高さが伺えます。DeFi業界は今なお寡占的で、上位数プロトコルがTVLの大半を握っています(2021年はTop10で80%超、現在も同様の傾向)。このことは、信頼やネットワーク効果が大規模プロトコルに集中する業界構造を示しています。

TVL利用時の限界とリスク

TVLは便利な指標ですが、プロジェクトの本質的価値やリスクを包括的に測るものではありません。①TVLはあくまで「預け入れ額」の静的データであり、そのロック資産が運用でいくら稼いでいるか・どれほど活発に利用されているかは反映されません。利回り目的で集まった「ホットマネー」は報酬が枯渇するや否や一斉流出するケースも多く、他の指標(取引量、ユーザー数、プロトコル収益など)と組み合わせて評価が必要です。

②TVLは条件次第で作為的に膨らませることが可能です。リクイディティマイニング(預け入れ報酬として新規発行トークンを大量配布)などにより、一時的にTVLが跳ね上がることがありますが、これらは本質的なユーザー定着を伴わない「流動的」な資金であり、報酬終了やトークン価格暴落時には一気にTVLが蒸発するリスクがあります。

③TVLは価格変動にも大きく依存しています。多くのDeFi TVLはボラタイルな資産(ETH、BTC等)建てであり、相場全体が下落すると預け入れ額(数量)は変わらなくともTVLは大幅減少します。TVLの時間的推移を比べる際はこの価格要因に注意し、ステーブルコイン建てや時価総額で補正することも有効です。

④安全面のリスクも重大です。高TVLプロトコルは攻撃者にとって格好の標的になります。単一プロトコルに資産が集中しすぎると、1回のバグやハッキングで甚大な損失が発生し得ます。実際2025年前半だけで、DeFi関連のハッキング・詐欺による被害は25億ドル超にのぼっています。高TVLは必ずしも安全性を保証するものではなく、時に逆効果となり「より大きな標的」と化すことすらあります。コントラクト監査や実運用歴、権限の分散状況など定性的側面も必ず確認しましょう。

⑤TVLは負債やレバレッジを加味しません。例:預け入れ資産で他トークンを借りても、TVLはデポジット分だけをカウントし債務分は除外。アグリゲーター型では他プロトコルにも二重計上されるケースも。一方、TVLは伝統的企業の財務指標(売上・利益等)とは性格が異なり、「運用資産総額」に近い性質です。より高効率で手数料収入を生むがTVLが低いプロジェクトも十分ありえるため、単純な多寡だけでは評価できません。

ネットワーク別TVL(出典)

2025年時点のTVL動向と今後の展望

2025年11月現在、TVLは絶対額で再び史上最高水準に近づいており、DeFi分野への投資熱の復活を映しています。イーサリアムの次期ネットワークアップグレードや緩和傾向の規制環境も資本流入を後押ししています。現在のDeFiプラットフォームは持続的な利回り重視へとシフト(たとえば主要レンディングでのAPYは一桁台で安定し、2021年の20%超の過熱的利回りは見られません)しており、TVLも短期的なイールドファーミング資金よりも「腰の据わった」長期投資が増えている可能性が示唆されます。

もっとも課題も残ります。最大の懸念は依然としてセキュリティ—大規模ハッキングやクラッシュが起きれば再び信頼を失いTVLが急減するリスクがあります。また、今後新たなユースケースが生まれなければTVLの拡大が頭打ちになる懸念も出ています。最近ではTVL以外の代替指標(例:「アクティブユーザー数」「プロトコル収益」「取引量」など)の重要性も増しています。レンディングではTVLの貸出稼働率、DEXでは取引量・手数料といったメトリクスの方が実態により直結します。

まとめると、TVLはDeFiの軌道や分散型アプリへの資本流入出を即時に把握できる重要指標ですが、その背後にある文脈や限界を理解した上で分析する必要があります。2017年の“ゼロ”に近いレベルから2025年の1,700億ドル超まで、その成長の軌跡はDeFi躍進の象徴です。一方でTVLは判断材料の一つに過ぎず、プロトコルが預かった資産で「何をしているか」を含む多面的な調査や他の指標と組み合わせた分析が不可欠です。今後より高度な新指標が登場する可能性はありますが、当面は時価総額同様、TVLも暗号資産ネットワークの活力を語る基礎的な指標であり続けるでしょう。