La valeur totale verrouillée (TVL, pour Total Value Locked) dans la crypto fait référence à la valeur agrégée des actifs numériques actuellement verrouillés ou stakés dans des protocoles de finance décentralisée (DeFi). En termes simples, c’est une mesure du capital déposé dans les smart contracts d’une application DeFi à un instant donné. La TVL inclut toutes les cryptomonnaies et tokens que les utilisateurs ont placés dans les pools du protocole : tokens stakés pour obtenir des récompenses, fonds déposés sur des plateformes de prêt/emprunt, ou liquidité fournie à des DEX. Elle n’inclut pas les intérêts futurs ou le rendement, uniquement la valeur présente des actifs déposés. La TVL est ainsi devenue un indicateur clé de la croissance et de l’adoption de la DeFi, comparable à la capitalisation boursière – le market cap – pour mesurer la taille du marché d’une cryptomonnaie. Fin 2025, suivre la TVL est aussi courant que de consulter le market cap pour évaluer la santé de l’écosystème crypto DeFi.

Comment la TVL est-elle calculée ?

Le calcul de la TVL est relativement simple : il s’agit de sommer la valeur de tous les actifs verrouillés dans un protocole donné (ou sur l’ensemble des protocoles), généralement exprimée en devise de base (souvent l’USD). Concrètement : on multiplie la quantité de chaque token verrouillé par son cours actuel, puis on additionne le tout. Comme les prix des crypto-actifs fluctuent, la TVL varie en continu, même sans mouvement de fonds : si le prix d’un token augmente, la TVL augmente mécaniquement, et inversement. Par exemple, si une plateforme DeFi a 10 000 ETH verrouillés et que le prix de l’ETH s’envole, la TVL en dollars US de cette plateforme va grimper aussi, même si la quantité d’ETH n’a pas changé.

Différents types d’applications DeFi peuvent calculer la TVL de façon légèrement distincte, sans toutefois bouleverser le concept de base. La TVL comptabilise généralement toute la liquidité active dans les smart contracts du protocole : fonds sur les pools de prêt, liquidity pools d’un DEX, coffre-forts de staking, fonds d’assurance, etc. C’est une mesure globale de la valeur utilisateur confiée à une plateforme à ce moment précis. Il est important de noter que certaines liquidités peuvent être comptabilisées plusieurs fois (ex : un token déposé sur le Protocole A puis automatiquement investi sur le Protocole B peut se retrouver dans la TVL des deux protocoles). Malgré ces subtilités, la TVL donne une bonne vue d’ensemble sur les flux de capitaux dans la DeFi.

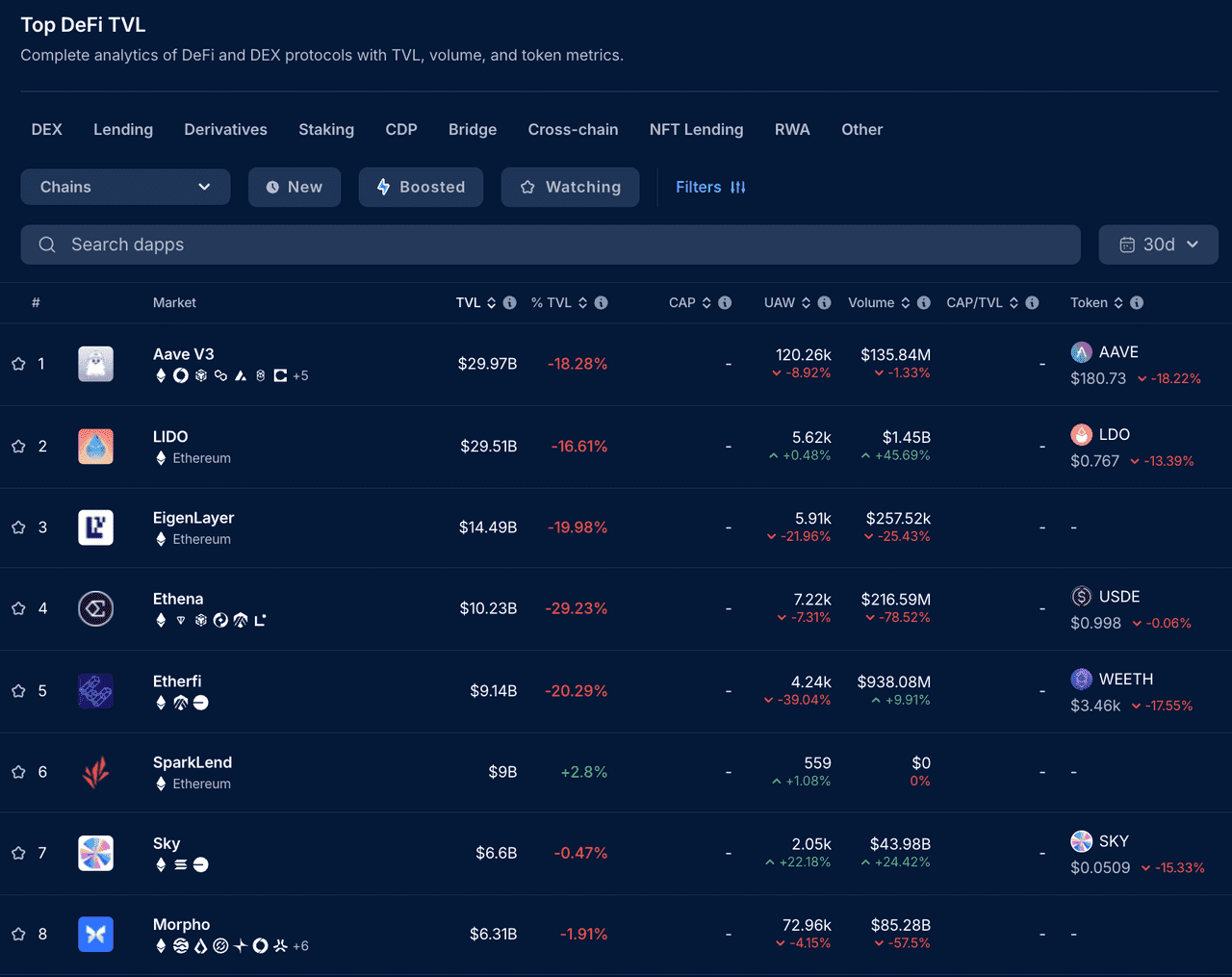

Principaux protocoles DeFi classés par TVL (source)

Pourquoi la TVL est-elle importante en DeFi ?

La TVL est souvent considérée comme un baromètre de la popularité et de la confiance qu’inspire un projet DeFi auprès de ses utilisateurs. Plus elle est élevée, plus de capitaux sont bloqués par les utilisateurs, ce qui traduit leur confiance dans le rendement, la sécurité ou l’utilité du protocole. En somme, la TVL répond à la question : « Combien le marché est-il prêt à immobiliser sur cette application DeFi en ce moment ? » Une TVL en hausse signale que le projet séduit de nouveaux dépôts (nouveaux venus ou utilisateurs existants qui ajoutent des fonds), ce qui dénote croissance et augmentation de liquidité. Cette liquidité bénéficie à tous – des pools de DEX plus profonds permettent d’effectuer de gros swaps avec moins de slippage, et un important pool de prêt offre de meilleures conditions aux emprunteurs.

Un autre intérêt de la TVL est la comparaison entre projets DeFi. Investisseurs et analystes la confrontent régulièrement à d’autres métriques pour évaluer un protocole. On met par exemple en rapport sa capitalisation boursière à sa TVL (ratio MC/TVL ou « TVL ratio ») pour estimer la façon dont le marché valorise le projet par rapport aux capitaux réellement déposés. Le ratio s’exprime ainsi : capitalisation ÷ TVL. Un ratio bas (spécialement si inférieur à 1) peut sous-entendre que le token du protocole est sous-évalué au vu des actifs gérés, quand un ratio très élevé pencherait pour la surévaluation. En DeFi, un ratio TVL < 1 est souvent perçu positivement (comme un faible price-to-book en analyse fondamentale), signalant un token « pas cher » par rapport aux fonds verrouillés. Mais cela n’est qu’un outil d’analyse à considérer en plus d’autres critères comme les revenus du projet, le niveau de risque, ou la tokenomics.

Enfin, la TVL reflète la qualité de l’engagement utilisateur. Un market cap peut être gonflé par la spéculation (et donc de nombreux investisseurs passifs qui détiennent le token, mais n’utilisent pas la plateforme), alors que la TVL traduit une utilisation active. Par exemple : si le token d’une plateforme DeFi affiche une grosse capitalisation, mais que la TVL du protocole est faible, cela suggère que peu de détenteurs « utilisent vraiment » l’écosystème – un drapeau rouge. Au contraire, une TVL élevée signifie que de nombreux utilisateurs mobilisent leur capital pour staker, prêter, fournir de la liquidité, etc – signe d’une base d’utilisateurs engagée et robuste.

La TVL selon les types de plateformes DeFi

La TVL est une métrique transversale utilisée dans de nombreux secteurs DeFi, mais son interprétation varie selon le contexte :

- Protocole de prêt/emprunt : Sur des plateformes telles qu’Aave ou Compound, les utilisateurs déposent des actifs dans des pools de liquidité utilisables par les emprunteurs. Ici, la TVL représente la somme de tous les actifs présents dans les pools (soit encours de prêts + liquidité disponible). Une forte TVL signifie beaucoup d’actifs à disposition, gage de confiance envers le système de prêt du protocole. Aave, un des leaders, a ainsi déjà dépassé les 10 milliards de dollars en TVL.

- Échanges décentralisés (DEX) : Les DEX comme Uniswap, Curve, ou SushiSwap disposent de pools alimentés par les fournisseurs de liquidité. Là, la TVL désigne la valeur totale des tokens placés sur l’ensemble des pools. Plus la TVL est élevée, plus la liquidité sur les paires de trading est profonde, ce qui améliore l’exécution des trades et réduit le slippage. C’est aussi l’indice du nombre de participants à la fourniture de liquidité contre les frais de trading. Les DEX représentent une fraction importante de la TVL globale de la DeFi.

- Agrégrateurs de rendement, coffres-forts : Ces plateformes comme Yearn.Finance ou Convex déploient automatiquement les dépôts utilisateurs sur différentes stratégies de yield. La TVL reflète ici l’importance des fonds confiés pour le yield farming automatique. Un montant élevé traduit la popularité et la confiance envers la stratégie — et les smart contracts du service.

- Staking et protocoles de liquid staking : Catégorie émergente depuis 2021-2022 (ex : Lido, Rocket Pool, EtherFi), où l’utilisateur stake une crypto (ex : ETH) pour participer à la sécurité du réseau et reçoit un token dérivé. Leur TVL est la somme totale des montants stakés. Fin 2025, les protocoles dominants de liquid staking affichent des TVL colossales : Lido Finance gère ainsi des dizaines de milliards de dollars (principalement en ETH staké), ce qui l’élève parmi les toutes premières plateformes DeFi. Cette croissance illustre l’engouement autour des rendements proof-of-stake.

- Dérivés et autres : Certaines plateformes spécialisées (dérivés, token synthétiques, stablecoins collatéralisés…) publient aussi leur TVL comme reflet de la valeur verrouillée en collatéral (ex : la TVL d’un protocole de synthétiques équivaut à la valeur totale des garanties déposées).

À noter : la TVL est spécifique à la DeFi. Une blockchain layer-1 traditionnelle ou un token n’ayant pas d’usage DeFi n’a pas vraiment de TVL propre (sauf à agréger la TVL de toutes les applications sur son écosystème). La TVL s’utilise donc surtout pour comparer les applications DeFi d’une même catégorie, ou mesurer l’activité DeFi sur différentes chaînes. Exemple : comparer la TVL de deux plateformes de prêt décentralisées, ou faire la somme de toute la TVL sur Ethereum versus Solana pour comparer leur adoption respective.

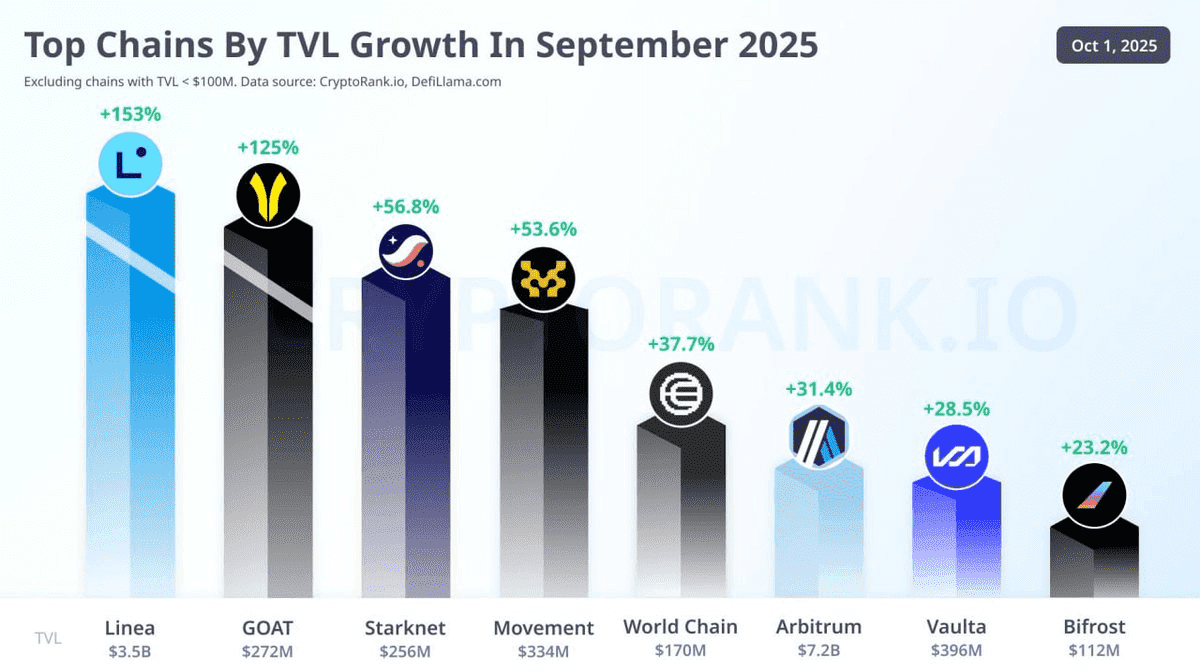

Croissance en pourcentage de la TVL – septembre 2025

Tendances de la TVL : croissance et fluctuations (2017 à 2025)

La TVL est apparue comme indicateur autour de 2017-2018 avec les premiers projets DeFi (ex : MakerDAO). En 2017, la TVL sur toute la DeFi ne dépassait pas 100-200 millions de dollars. Dès l’essor de la DeFi mi-2020 (le « DeFi summer »), la TVL a explosé. Début 2020, la TVL agrégée de la DeFi n’était que de 600 M $ ; un an plus tard, elle se chiffrait en dizaines de milliards, et fin 2021 la TVL cumulée dépassait les 200 milliards. Selon DeFiLlama, la TVL DeFi est passée de 16 milliards (janvier 2021) à près de 200 milliards à son zénith fin 2021. Cette croissance fulgurante est liée à l’envolée des marchés crypto et l’afflux d’utilisateurs en quête de rendement sur Uniswap, Aave, Curve, etc.

Mais la TVL n’est pas vouée à croître en ligne droite : elle peut diminuer brutalement. En mai 2022, l’effondrement de l’écosystème Terra/LUNA a été un crash test majeur. Anchor Protocol sur Terra cumulait plus de 15 milliards de dollars de TVL, en offrant ~20% d’APY sur le stablecoin UST – mais ce schéma s’est avéré insoutenable. Lorsque l’UST a perdu son peg, le désengagement massif a causé une fuite globale : près de 100 milliards de TVL se sont évaporés en mai 2022. En octobre 2022, l’écosystème DeFi est tombé à 42 milliards (perte de presque 80%) dans un bear market accentué par les faillites de protocoles. Cet épisode rappelle que la TVL est très volatile, dépendante des prix crypto et de la confiance utilisateur.

Après le krach de 2022, la TVL s’est redressée au rythme de la reprise crypto. 2023 et 2024 ont vu un renouveau plus discret, porté par le liquid staking, la montée de nouveaux réseaux layer-2 ou blockchains layer-1 alternatives. Mi-2025, la TVL DeFi a retrouvé des sommets : au T3 2025, elle a bondi de 41% à la faveur du rebond crypto, franchissant 160 milliards pour la première fois depuis la crise de 2022. En septembre 2025, la TVL globale atteint environ 170 milliards, effaçant pratiquement les pertes du crash Terra. Cette remontée se veut plus organique et orientée vers les rendements « durables », et non plus vers la course aux incentives déraisonnables qui prévalait en 2021.

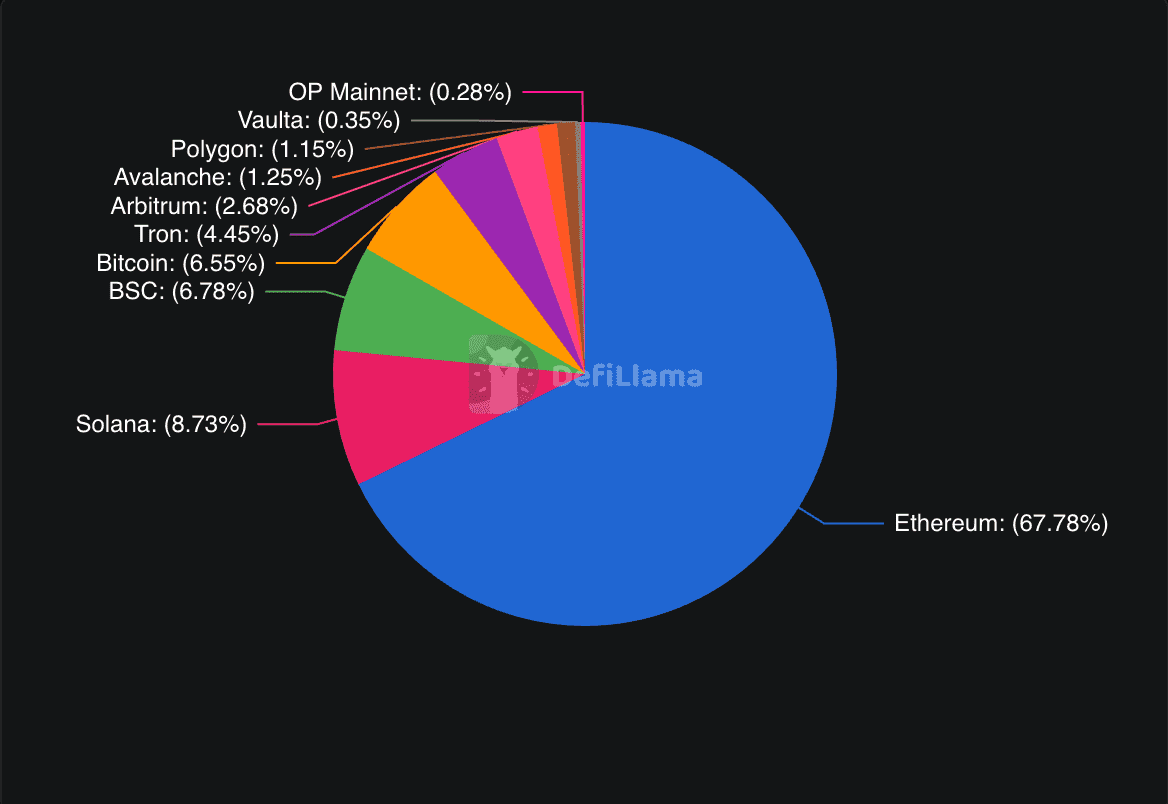

Quelles blockchains et protocoles dominent la TVL ? Ethereum reste l’incontesté leader en parts de TVL. Fin 2025, Ethereum concentre 50–60% du capital DeFi mondial, porté par sa large gamme d’apps (Maker, Aave, Uniswap, Lido, etc). Mais d’autres chaînes sont montées en puissance : Solana est n°2, avec près de 14,4 milliards, séduisant grâce à sa rapidité et sa liquidité NFT/prêt. BNB Chain (ex-BSC) agrège ~8 milliards, tandis que Tron, Avalanche, Arbitrum (layer-2 Ethereum), Base, Sui et d’autres affichent plusieurs milliards de TVL. Nous évoluons donc dans un univers DeFi multi-chaines : Ethereum reste roi, mais les utilisateurs n’hésitent pas à immobiliser leurs fonds là où avantages techniques (rapidité, incentives) leur semblent plus intéressants.

Côté dApp, les top protocoles DeFi par TVL en 2025 incluent : Aave (plateforme de prêt, jusqu’à +30 milliards $), Lido (stakage ETH liquide, ** ~28 Md $ **), MakerDAO (stablecoin DAI, collatéralisé), EigenLayer (re-staking), ainsi que des DEX comme Curve et Uniswap. Mi-2025, Aave et Lido à eux seuls cumulent une part majeure de la TVL totale, illustrant l’importance des actifs déposés en staking ou en lending. La DeFi demeure très polarisée : une poignée de protocoles phares concentrent l’essentiel de la TVL (> 80% pour le Top 10 en 2021, taux similaire aujourd’hui bien que les noms évoluent). Cette concentration souligne l’importance de la confiance et de l’effet réseau sur les plateformes leaders.

Limites et risques de la TVL

La TVL est utile, mais ce n’est pas un indicateur complet de la valeur ou du risque d’un protocole. Elle ne dit rien sur l’usage fait des fonds, ni sur leur rentabilité réelle : c’est juste un instantané figé des dépôts. Un protocole peut afficher une TVL élevée mais peu d’activité effective ou de profit (un yield farm poussé artificiellement par des rewards peut voir sa TVL s’évaporer dès que l’incentive disparaît). Il faut toujours la coupler avec d’autres métriques : volume de trading, nombre d’utilisateurs, revenu du protocole…

La TVL peut être « gonflée » artificiellement lorsque des protocoles proposent de fortes incitations (récompenses en tokens), ce qui attire des capitaux dits « mercenaires » qui repartiront dès la période de rewards achevée ou si le cours du token s’effondre.

Autre limite : la TVL dépend des prix marché. Comme elle est majoritairement libellée en actifs volatils (ETH, BTC…), une baisse rapide du marché dégonfle mécaniquement la TVL, même sans retrait utilisateur. Certains comparent donc la TVL dans une stablecoin ou la normalisent par la market cap pour affiner l’analyse.

La sécurité reste un défi majeur : paradoxalement, une TVL élevée peut faire d’un protocole une cible très lucrative pour les hackers. On a vu de nombreux hacks/rug pull en DeFi, la concentration d’actifs accroissant les risques. Sur le seul premier semestre 2025, plus de 2,5 milliards de dollars ont été volés dans des attaques et arnaques DeFi. Une forte TVL n’implique pas que le protocole est sûr, au contraire : il attire d’autant plus les attaquants. Toujours vérifier, en plus, l’audit du code, le niveau de test en conditions réelles, la décentralisation effective, et la gestion des « admin keys ».

Enfin, la TVL ne tient pas compte des passifs ni de l’effet de levier. Exemple : si des utilisateurs déposent des actifs pour emprunter, la TVL comptera le dépôt, mais pas la dette générée. Certains protocoles peuvent « compter en double » (ex : la TVL d’un agrégateur de rendement inclut des fonds déjà comptés sur le protocole de prêt de destination). La TVL ne se transpose pas à l’analyse d’une entreprise traditionnelle : elle s’apparente davantage à des « actifs sous gestion » qu’à du revenu ou du bénéfice. Un projet affichant une faible TVL peut générer beaucoup de frais et se révéler plus rentable qu’un concurrent avec une TVL supérieure, selon l’efficacité d’usage du capital.

Répartition de la TVL par réseau (source)

État actuel de la TVL en 2025 et perspectives

En novembre 2025, la TVL tutoie à nouveau ses records absolus, témoin d’un regain d’intérêt global pour la DeFi. Les prochains upgrades d’Ethereum et un climat réglementaire plus favorable ont ranimé les flux de capitaux. Les protocoles DeFi misent désormais sur des rendements plus durables (APY à un chiffre raisonnable plutôt que les 20%+ démesurés de 2021), ce qui laisse penser que la TVL d’aujourd’hui est constituée de dépôts plus « stables » et moins volatiles qu’à l’époque du farming spéculatif.

Cela dit, les défis persistent. La sécurité est toujours l’éléphant dans la pièce : un nouvel exploit médiatique pourrait à tout moment faire chuter la confiance et provoquer de nouveaux retraits massifs. Par ailleurs, la croissance de la TVL pourrait plafonner si de nouveaux cas d’usage ne viennent pas élargir l’audience DeFi. Beaucoup défendent aussi l’utilisation de métriques complémentaires à la TVL : nombre d’utilisateurs actifs, revenus protocolaires, volume de transactions… Par exemple, pour les protocoles de prêt, le taux d’utilisation réelle de la TVL (part prêtée effectivement) est clef. Pour un DEX, volume et frais générés sont parfois plus pertinents pour jauger la valeur produite.

En résumé, la TVL reste un indicateur central pour la DeFi : elle offre une photographie rapide du montant de valeur qui circule dans les apps décentralisées, utile pour comparer les plateformes et suivre la croissance globale de l’écosystème. Passer de presque rien en 2017 à plus de 170 milliards en 2025 raconte toute l’histoire de l’essor DeFi. Mais il faut toujours replacer la TVL dans son contexte et l’interpréter à la lumière d’autres métriques et recherches approfondies, notamment sur l’usage réel qui est fait de tous ces fonds. À mesure que l’écosystème mûrit, de nouveaux indicateurs apparaîtront, mais pour l’instant, la TVL demeure aussi surveillée et citée que la market cap pour juger du dynamisme des réseaux crypto.