Points clés

Finance Décentralisée (DeFi) désigne un mouvement visant à reproduire les services financiers traditionnels (prêt, trading, assurance, etc.) sur des réseaux blockchain, sans intermédiaire centralisé tel qu’une banque.

Fondement technologique : Le secteur repose sur les contrats intelligents, des programmes auto-exécutés sur la blockchain qui appliquent automatiquement les termes des accords.

Transparence radicale : Contrairement à la finance traditionnelle, toutes les transactions DeFi et les codes des contrats intelligents sont consultables publiquement sur la chaîne, permettant aux utilisateurs de vérifier les fonds et d’auditer les protocoles en temps réel.

Intégration d’actifs réels (RWA) : En 2026, la tendance majeure est la tokenisation d’actifs traditionnels comme les bons du Trésor américains ou l’immobilier, permettant aux institutions d’accéder à la liquidité crypto et aux utilisateurs de bénéficier de rendements plus stables.

Gouvernance par DAO : De nombreux protocoles sont gouvernés par des organisations autonomes décentralisées (DAO), où la communauté utilise des tokens de gouvernance pour voter sur les évolutions majeures.

La Finance Décentralisée, ou DeFi, regroupe un ensemble d’initiatives visant à transformer les systèmes financiers classiques (prêt, trading, assurance, etc.) via la blockchain. Au lieu de dépendre des banques, la DeFi s’appuie sur les contrats intelligents et des protocoles décentralisés pour offrir des services financiers pair-à-pair, ouverts, et accessibles sans autorisation préalable. En résumé, la DeFi est une finance créée par les utilisateurs, pour les utilisateurs — alimentée par le code et accessible à toute personne disposant d’une connexion Internet.

Dans ce guide complet, nous détaillons ce qu'est la DeFi, son fonctionnement, ses principales applications et plateformes (des exchanges décentralisés au prêt, en passant par le liquid staking), ses avantages, risques, ainsi que les tendances qui façonneront la DeFi d’ici 2026. À la fin, vous comprendrez pourquoi la DeFi est souvent considérée comme l’avenir de la finance et comment elle influence à la fois l’écosystème crypto et la finance classique.

La DeFi en bref : Fonctionnement et caractéristiques

Fondamentalement, la DeFi regroupe des applications financières construites sur des blockchains, principalement Ethereum à l’origine, mais aujourd’hui aussi sur Binance Smart Chain, Solana, Polygon et d’autres. Ces applications (souvent qualifiées de dApps) remplissent des fonctions financières sans institution centralisée. Elles s’appuient sur des contrats intelligents qui exécutent automatiquement les termes des accords.

Caractéristiques principales de la DeFi :

Décentralisée et sans confiance : Aucune autorité unique ne contrôle un protocole DeFi ; la gouvernance est assurée par le code ou par un réseau distribué d’utilisateurs (souvent via des tokens de gouvernance et des DAO). Les utilisateurs font confiance au code et au consensus du réseau plutôt qu’à un intermédiaire humain.

Accès sans permission : Les plateformes DeFi sont généralement ouvertes à tous, partout dans le monde. Il suffit d’un wallet crypto pour se connecter — pas de vérification de crédit ni, dans la plupart des cas, d’obligation KYC. Ainsi, la DeFi est accessible aux personnes non bancarisées ou exclues du système financier classique. Avec Internet et un collatéral crypto, vous pouvez participer.

Transparence : Toutes les transactions et les codes des contrats intelligents sur les blockchains publiques sont transparents et consultables par tous. Cet aspect favorise une grande ouverture : il est par exemple possible de vérifier comment un protocole utilise les fonds ou de suivre les transactions majeures. Les contrats intelligents sont fréquemment open-source et toutes les activités sont inscrites sur la blockchain.

Composabilité : Souvent appelée « money legos ». Les protocoles DeFi sont conçus pour s'intégrer les uns aux autres. Par exemple, un token de fournisseur de liquidité obtenu sur une plateforme (comme Uniswap) peut servir de collatéral sur une autre (comme Aave). Cette « empilabilité » permet l’innovation rapide et la création de produits financiers complexes à partir d’éléments simples.

Non-custodial : Dans la DeFi, les utilisateurs gardent généralement le contrôle de leurs actifs via leur wallet (Metamask, Ledger, etc.) et peuvent les retirer à tout moment, sauf s’ils sont bloqués dans un contrat. Vous ne déposez pas chez une banque, mais interagissez directement avec le contrat. Cependant, il faut noter que placer des fonds dans un contrat intelligent implique de faire confiance à ce code (risque de bugs ou de logique malveillante).

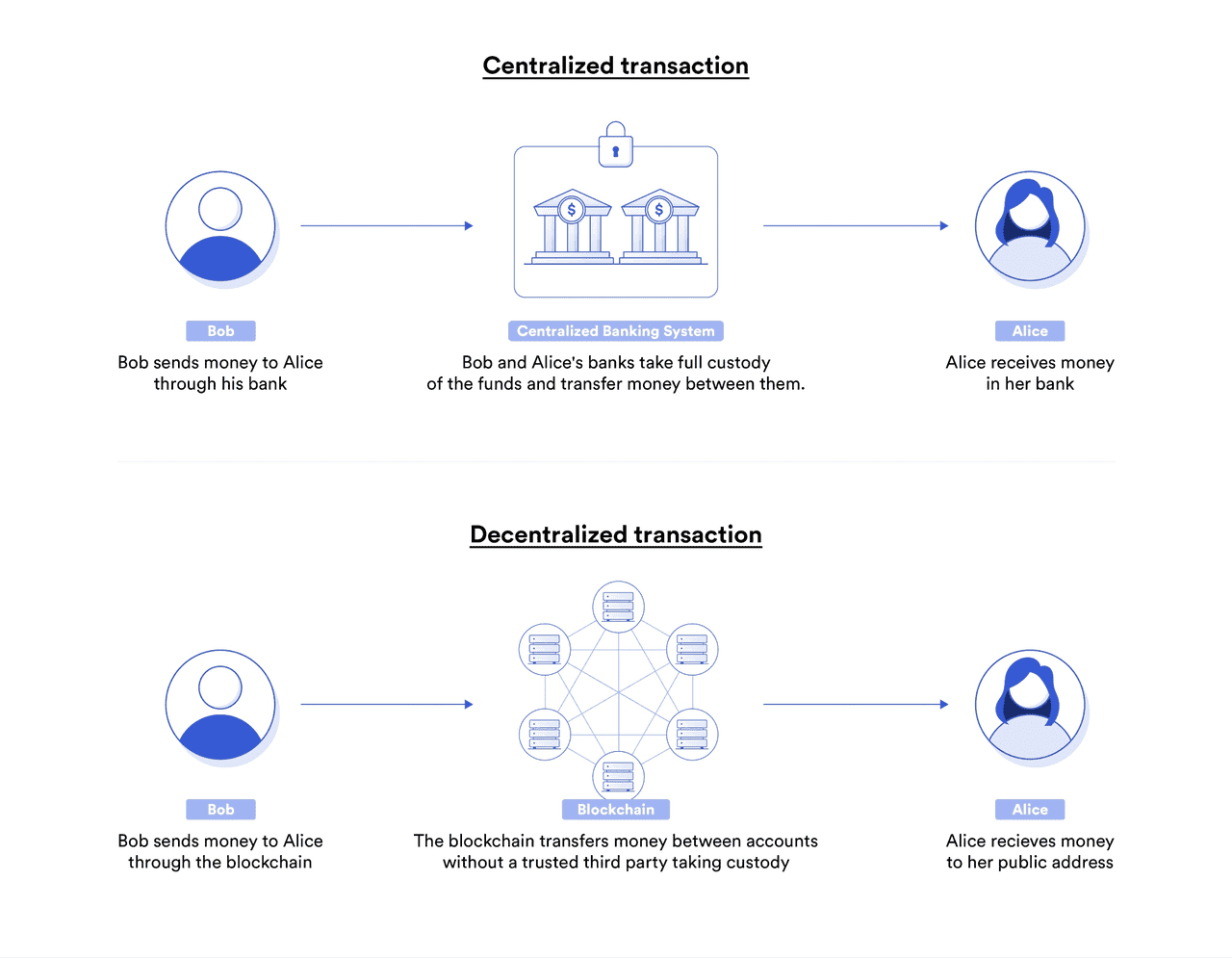

Transactions centralisées vs décentralisées (source)

Principaux secteurs et plateformes DeFi

La DeFi peut être catégorisée par type de service. Voici les grandes catégories, leur fonctionnement et les principales plateformes (en 2025) :

Fonctionnement : Les DEXs utilisent généralement des Automated Market Makers (AMM). Les utilisateurs apportent des paires de tokens à des pools, devenant ainsi fournisseurs de liquidité (LP) et perçoivent des frais sur les transactions.

Avantages : Tout le monde peut créer un pool pour lister un token, et les fonds restent chez l’utilisateur. Les DEXs sont ouverts 24/7, sans KYC.

Risques/Inconvénients : Les LPs peuvent subir des pertes impermanentes lors de fluctuations importantes. Les grands ordres entraînent parfois du slippage à cause de la liquidité limitée.

Principales plateformes : Uniswap (Ethereum), Curve Finance (stablecoins), SushiSwap, PancakeSwap (BSC), Balancer. En 2025, les DEXs se sont étendus aux Layer 2 (Optimism) et à d’autres Layer 1 (Serum sur Solana), et les agrégateurs de prix comme 1inch ont émergé.

Exemple concret : Échanger de l’ETH contre un nouveau token sur Uniswap ajuste automatiquement les équilibres du pool et donc le prix du token.

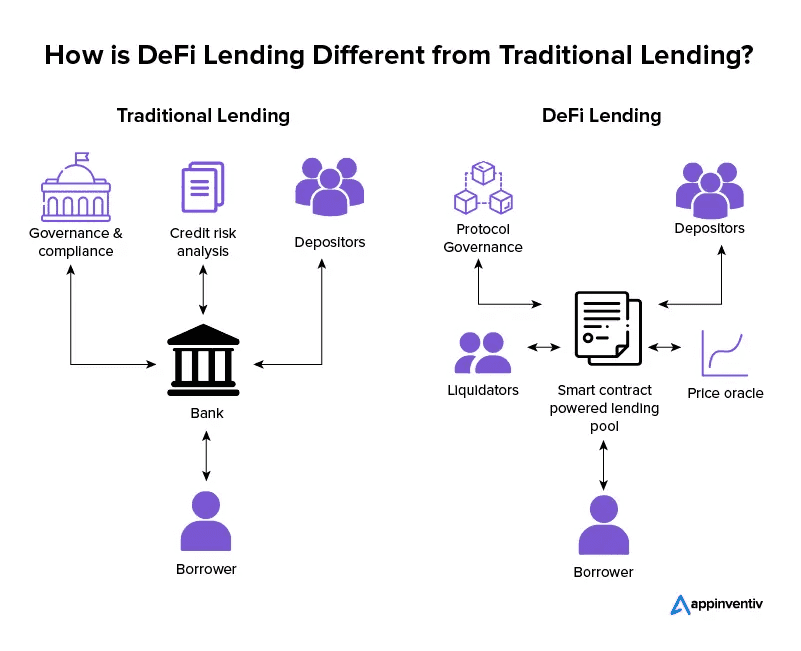

Prêts et emprunts

Fonctionnement : Les utilisateurs déposent des actifs dans des pools de prêt. Les emprunteurs apportent un collatéral supérieur au montant emprunté. Les taux varient selon l’utilisation des actifs.

Surcollatéralisation : Les emprunteurs immobilisent environ 150 % de la valeur du prêt en collatéral, liquidé si la valeur chute trop près du montant emprunté.

Utilisations : Permet d’emprunter sans vendre ses actifs (ex : utiliser l’ETH comme collatéral pour emprunter des stablecoins).

Principales plateformes : MakerDAO (prêts DAI), Compound, Aave, Liquity. D’autres chaînes incluent Benqi (Avalanche) et Solend (Solana).

Risques : Vulnérabilités de smart contracts et volatilité du collatéral. Un crash de prix peut entraîner des liquidations rapides (ex : MakerDAO en mars 2020).

Taux d'intérêt en 2025 : Les taux varient, souvent entre 5 et 15 % pour les stablecoins. Certains protocoles offrent des taux variables ou stables.

Staking liquide comme collatéral : Les actifs stakés liquides (ex : stETH) peuvent servir de collatéral, permettant de percevoir des récompenses tout en empruntant.

Prêt DeFi vs prêt traditionnel (source)

Les stablecoins sont essentiels à la DeFi. DAI (MakerDAO) est la principale option décentralisée, adossée à des collatéraux crypto (dont USDC, apportant une part de centralisation). En 2025, l’offre de DAI a dépassé 5 milliards $. USDC et USDT, stablecoins centralisés, servent aussi massivement en DeFi. L’effondrement de l’UST (Terra) en 2022 a mis en lumière les limites des modèles algorithmiques ; de nouveaux modèles comme FRAX combinent collatéralisation et algorithme. PayPal a lancé PYUSD en 2023, et BlackRock a tokenisé des fonds monétaires en 2024. Les stablecoins servent pour stocker de la valeur, prêter, ou les transferts transfrontaliers — en 2024, ils représentaient plus de 27 trillions $ de transactions.

Dérivés DeFi et actifs synthétiques

Les exchanges de contrats perpétuels décentralisés comme dYdX et GMX permettent le trading à effet de levier de façon décentralisée, et gagnent en popularité en 2025. D’autres protocoles offrent des options (Opyn, Hegic) ou la création d’actifs synthétiques qui reproduisent le prix d’autres actifs (Synthetix), étendant l’exposition au-delà de la crypto. La tokenisation d’actifs réels (RWA), via Ondo Finance ou Maker, est une tendance majeure : plus de 30 milliards $ de RWAs tokenisés en 2025. Les marchés de prédiction (Augur, Polymarket) existent mais sont limités par la réglementation.

Yield Farming et Liquidity Mining

Popularisé à l’été 2020, ce modèle récompense les utilisateurs qui apportent de la liquidité avec des tokens de gouvernance. Par exemple, Compound a inauguré le liquidity mining en juin 2020.

Tokens de gouvernance : Ils octroient des droits de vote pour la gouvernance, favorisant un contrôle communautaire. Parfois, la distribution initiale bénéficie surtout aux fondateurs. En 2025, la participation des votants demeure faible, et les gros détenteurs peuvent influencer les décisions. Malgré tout, la gouvernance se décentralise progressivement.

Tendances : Au fil du temps, les modèles évoluent : par exemple, le vote-escrow de Curve (veCRV) incite à la détention longue. Le « real yield » valorise les récompenses issues du revenu réel du protocole plutôt que de l’inflation tokenisée.

Staking liquide et restaking : Les tokens de staking liquide comme stETH (Lido) permettent de percevoir des récompenses tout en gardant la liquidité. Le restaking introduit par EigenLayer permet de sécuriser d’autres réseaux pour des récompenses supplémentaires, mais comporte des risques additionnels.

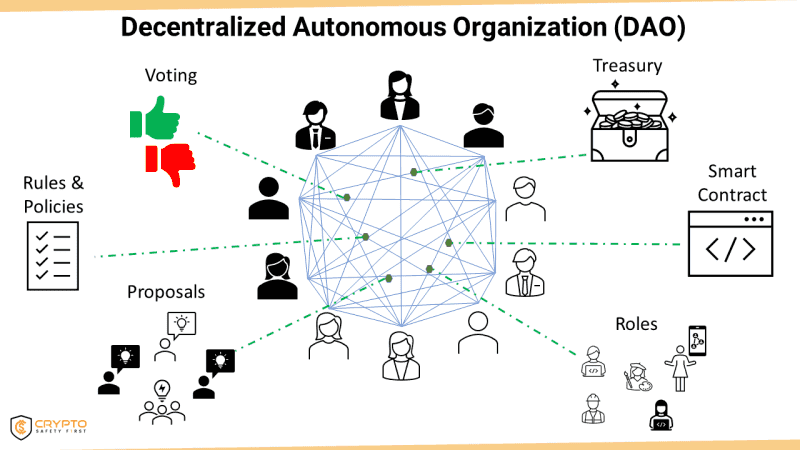

Organisations autonomes décentralisées (DAO)

Nombre de projets DeFi sont gouvernés par des DAO via des votes communautaires. Exemple : MakerDAO gère le collatéral du DAI. La participation reste un défi mais certaines DAO, comme Maker, ont établi des processus efficaces. La gouvernance tokenisée est une caractéristique majeure de la DeFi et s’inscrit dans ses principes de décentralisation.

Fonctionnement des DAO (source)

Avantages de la DeFi

Accessibilité & inclusion : DeFi offre un accès mondial via smartphone et Internet, sans besoin de compte bancaire ni d’identification, ce qui favorise l’inclusion financière, notamment dans les régions à système bancaire fragile.

Transparence : Toutes les activités sont observables on-chain, permettant une meilleure visibilité des risques et une réduction des comportements frauduleux.

Résistance à la censure : Les protocoles décentralisés sont résistants à la fermeture et à la censure, même en cas de contrôle des capitaux ou de blocage de sites web.

Efficacité et innovation : La DeFi fonctionne en continu, avec des règlements quasi-instantanés et une automatisation qui réduit les coûts. C’est un laboratoire d’innovation financière qui introduit de nouveaux produits à un rythme rapide.

Propriété et autonomie : Les utilisateurs gardent le contrôle de leurs actifs, sans dépendre d’institutions pouvant geler les fonds. Les tokens de gouvernance alignent souvent les intérêts des utilisateurs et de la plateforme.

Interopérabilité : Les services DeFi peuvent être combinés simplement, rendant les opérations (prêt, swap, etc.) fluides et rapides, à l’inverse de la finance traditionnelle.

Innovation financière : DeFi sert de terrain d’expérimentation pour de nouveaux modèles : stablecoins algorithmiques, nouveaux schémas de gouvernance, etc. Bien que tout ne réussisse pas, certains projets transforment radicalement la finance.

Risques et défis de la DeFi

Malgré son potentiel, la DeFi comporte des risques majeurs :

Bugs et hacks de smart contracts : La gouvernance par code expose les fonds à des bugs ou exploits. Des audits sont réalisés, mais le risque zéro n’existe pas.

Perte impermanente et risques de marché pour les LP : Fournir de la liquidité peut engendrer une perte impermanente si la valeur des tokens diverge. Les frais de trading peuvent compenser, mais parfois la perte devient permanente.

Liquidation et volatilité pour les emprunteurs : Les emprunteurs doivent surveiller leur collatéral ; une chute rapide de prix peut entraîner une liquidation automatique.

Escroqueries et rug pulls : Certains projets malveillants peuvent voler les fonds des utilisateurs. La vigilance et la vérification s’imposent.

Problèmes d’ergonomie : La DeFi reste difficile d’accès pour le grand public : gestion de clés privées, frais élevés sur Ethereum, etc. Layer 2 et d’autres blockchains améliorent progressivement l’expérience utilisateur.

Intégration DeFi et finance traditionnelle : La tokenisation des actifs réels soulève des enjeux réglementaires et de contrepartie. Certains projets privilégient le collatéral purement crypto, mais d’autres diversifient pour offrir une valeur stable.

Risque systémique : L’interdépendance des protocoles peut amplifier les conséquences en cas d’effondrement d’un stablecoin majeur (ex : UST de Terra en 2022).

Gestion des clés & irréversibilité : Perdre l’accès à son wallet ou envoyer des fonds à la mauvaise adresse est irréversible ; la sécurité et l’éducation sont clés.

Scalabilité et performance : Les blockchains publiques subissent la congestion lors des pics d’activité. L’adoption de solutions Layer 2, de blockchains alternatives ou d’optimisations techniques, vise à améliorer l’évolutivité.

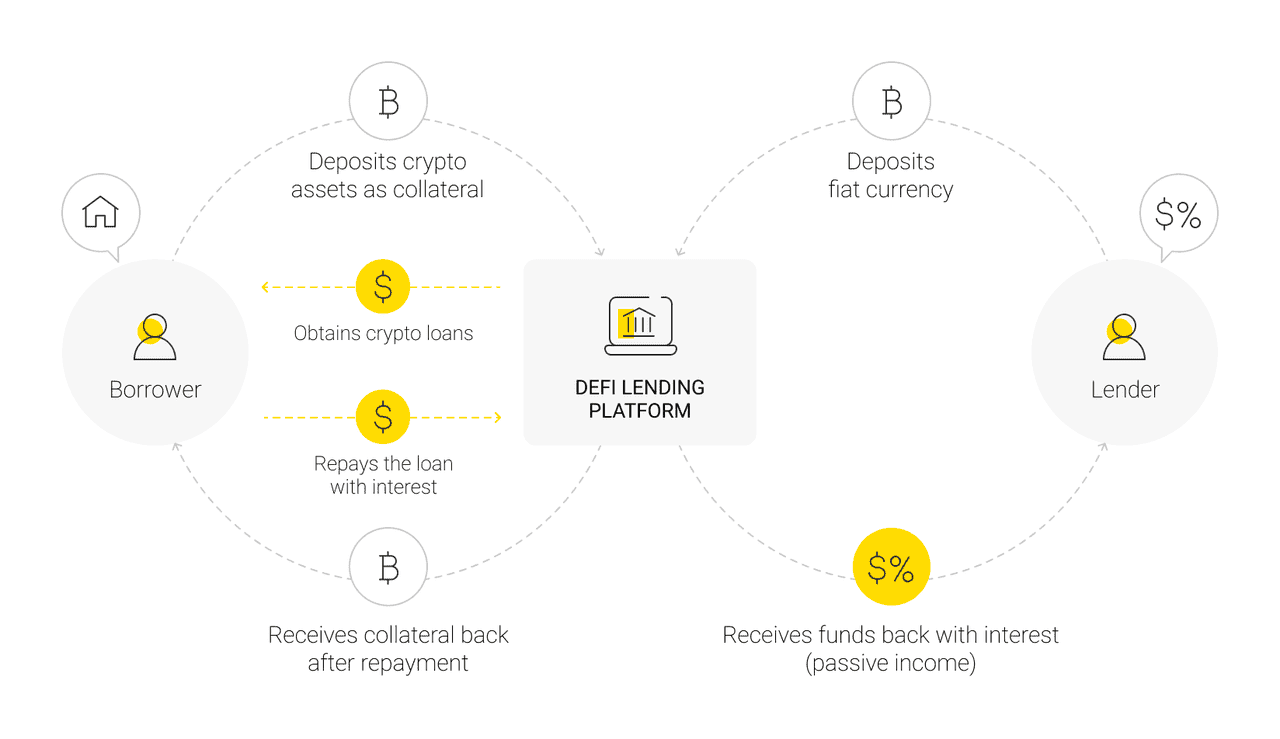

Workflow DeFi (source)

Tendances et évolutions de la DeFi d’ici 2026

Voici les tendances majeures attendues jusqu’en 2026 :

Actifs réels (RWA) et DeFi institutionnelle : La tokenisation d’actifs réels permet aux institutions d’accéder à la liquidité crypto tout en offrant des rendements plus stables. En 2024, MakerDAO a généré des revenus significatifs avec des bons du Trésor US. Un rapport BCG prévoit que 2 à 4 trillions d’actifs pourraient être tokenisés d’ici 2030.

Domination du staking liquide : Après la transition d’Ethereum vers le Proof of Stake, le staking liquide (Lido) domine le marché. En 2025, les rendements de staking ETH sont estimés à 4-5 %, intégrant staking et produits DeFi.

Adoption des Layer 2 et meilleure expérience utilisateur : Les activités DeFi migrent vers les Layer 2 (Arbitrum, Optimism) ; les wallets et l’abstraction de compte sur Ethereum améliorent significativement l’UX.

Sécurité et assurance : Face à la recrudescence des hacks, les audits et la culture de gestion des risques s’intensifient.

Outils de conformité réglementaire : Les plateformes DeFi intègrent des fonctionnalités de conformité (blocage d’adresses, etc.), potentiellement scindant le secteur en plateformes totalement décentralisées et solutions institutionnelles permissionnées.

Web3 social et intégration de la DeFi : Les plateformes sociales Web3 et les NFT se mêlent à la DeFi, avec par exemple des NFT utilisés comme collatéral de prêt ou des « super apps » intégrant trading et messagerie.

Conclusion

La DeFi a évolué d’une expérimentation de niche en 2018-2019 à un secteur de plusieurs milliards de dollars en 2025. Elle a surmonté certaines difficultés, comme les frais élevés via les solutions Layer 2, mais fait toujours face à des enjeux de sécurité et de régulation. Le secteur continue d’innover et propose de nouvelles façons d’envisager la finance, ouvertes et efficaces.

À l’image des débuts du e-commerce, initialement chaotiques puis normalisés, la DeFi devrait suivre une trajectoire similaire. Il est probable que les banques intègrent progressivement la technologie DeFi, et que les utilisateurs y accèdent via des néobanques ou courtiers.

Pour l’instant, la DeFi reste un secteur en pleine expansion dans la crypto et la fintech, avec un potentiel d’inclusion financière accru. Il est recommandé d’effectuer des recherches approfondies et de commencer prudemment, en étant conscient des risques inhérents.