Total Value Locked (TVL) im Kryptobereich bezeichnet den Gesamtwert digitaler Vermögenswerte, die aktuell in dezentralen Finanzprotokollen (DeFi) gesperrt oder gestakt sind. Einfach gesagt misst TVL, wie viel Kapital zu einem bestimmten Zeitpunkt in die Smart Contracts einer DeFi-Anwendung eingezahlt wurde. Dazu zählen alle Coins und Token, die Nutzer in die Pools eines Protokolls eingezahlt haben – beispielsweise Token, die für Rewards gestakt werden, Gelder auf Lending- oder Borrowing-Plattformen oder Liquidität, die dezentralen Börsen zur Verfügung gestellt wird. TVL berücksichtigt nicht Erträge oder zukünftige Zinsen, sondern ausschließlich den aktuellen Wert der hinterlegten Assets. TVL hat sich als Schlüsselindikator für Wachstum und Nutzung von DeFi etabliert – ähnlich wie die Marktkapitalisierung zur Bewertung der Größe eines Kryptowährungsmarktes dient. Seit Ende 2025 ist das Tracking von TVL bei der Bewertung des DeFi-Ökosystems so selbstverständlich wie die Marktwertanalyse.

Wie wird TVL berechnet?

Die TVL-Berechnung ist relativ einfach: Man summiert den Wert aller im Protokoll (oder über alle Protokolle hinweg) gesperrten Assets, denominiert in einer Basiseinheit (meistens USD). Dazu wird die Menge jedes gesperrten Tokens mit dessen aktuellem Marktpreis multipliziert und alle Werte addiert. Da Kryptopreise schwanken, ändert sich der TVL laufend, auch wenn keine Gelder ein- oder ausbezahlt werden – steigt der Tokenpreis, steigt der TVL, fällt er, sinkt er, selbst wenn die gesperrte Tokenanzahl gleich bleibt. Hat zum Beispiel eine DeFi-Plattform 10.000 ETH gelockt und der ETH-Kurs steigt, dann erhöht sich der in USD angegebene TVL entsprechend – und umgekehrt.

Verschiedene DeFi-Anwendungsformen können TVL leicht unterschiedlich berechnen, das Grundprinzip bleibt jedoch gleich: TVL umfasst im Wesentlichen alle aktiv verfügbaren Werte in den Smart Contracts eines Protokolls – etwa Gelder in Lending Pools, Liquiditätspools dezentraler Exchanges, Staking Vaults, Versicherungsfonds usw. Der Wert erfasst quasi wie viel Nutzervermögen der Plattform aktuell anvertraut ist. Ein wichtiger Punkt: Manche Werte können mehrfach gezählt werden (z. B. wenn ein Token zuerst in Protokoll A eingezahlt wird und dieses automatisch in Protokoll B investiert, könnte der Wert in beiden TVLs erscheinen). Trotz solcher Besonderheiten ist TVL hilfreich, um Kapitalflüsse im DeFi-Bereich überschlägig darzustellen.

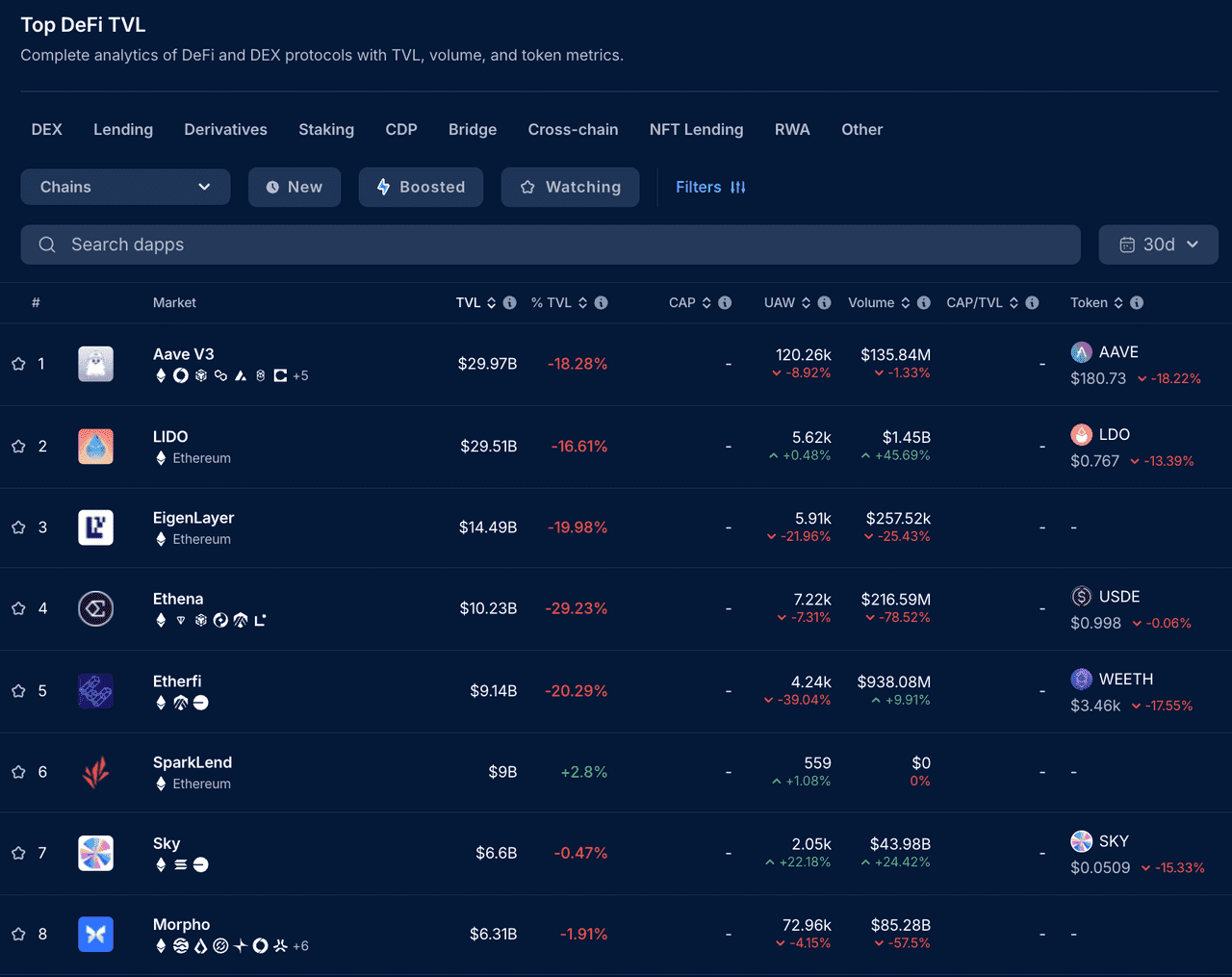

Top DeFi-Protokolle nach TVL (Quelle)

Warum ist TVL im DeFi so wichtig?

TVL gilt als Barometer für die Beliebtheit und das Vertrauen der Nutzer in ein DeFi-Projekt. Ein hoher TVL zeigt, dass mehr Nutzer bereit sind, Vermögenswerte im Protokoll zu sperren – und damit Vertrauen in dessen Renditechancen, Sicherheit und Nutzen setzen. Im Kern beantwortet TVL die Frage: Wie viel Kapital ist die Welt aktuell bereit, dieser DeFi-Anwendung anzuvertrauen? Ein steigender TVL signalisiert, dass das Projekt neue Einzahlungen (von neuen oder bestehenden Nutzern) anzieht – ein Zeichen für wachsende Adoption und Liquidität. Hohe Liquidität wiederum kommt den Nutzern zugute: Zum Beispiel können auf DEXs mit tiefen Liquiditätspools große Swaps mit geringem Slippage durchgeführt werden, große Lending Pools bieten Kreditnehmern bessere Konditionen.

TVL dient auch dem Vergleich von DeFi-Projekten. Investoren und Analysten betrachten TVL oft zusammen mit anderen Kennzahlen für eine ganzheitliche Bewertung. Beispielsweise lässt sich durch den Vergleich von Marktkapitalisierung und TVL – bekannt als MC/TVL-Ratio bzw. TVL-Ratio – erkennen, wie der Markt das Projekt im Vergleich zum tatsächlich gebundenen Wert einpreist. Das TVL-Ratio ergibt sich aus Marktkapitalisierung geteilt durch TVL. Eine niedrige Ratio (insbesondere deutlich unter 1,0) kann darauf hindeuten, dass der Token des Protokolls im Verhältnis zum gelockten Wert unterbewertet ist; eine sehr hohe Ratio kann Überbewertung anzeigen. In DeFi spricht eine TVL-Ratio unter 1 meist für einen attraktiven Bewertungsabschlag (vergleichbar mit niedrigem Kurs/Buchwert bei Aktien), was darauf hindeutet, dass der Tokenpreis niedrig ist im Verhältnis zum Wert der verwalteten Assets. Allerdings ist dies nur eine Faustregel und sollte stets zusammen mit weiteren Faktoren wie Ertrag, Risiko und Tokenomics betrachtet werden.

TVL gibt auch Aufschluss über die Qualität der Nutzeraktivität. Kennzahlen wie die Marktkapitalisierung können durch spekulative Tokenkäufe aufgebläht werden (einschließlich vieler passiver Investoren, die Token halten, ohne die Plattform zu nutzen), während TVL die aktive Nutzung widerspiegelt. Hat ein DeFi-Token eine hohe Marktkapitalisierung, aber das Protokoll selbst nur eine niedrige TVL, spricht das für wenig aktive Nutzerbindung – ein mögliches Warnsignal. Umgekehrt deutet ein hoher TVL darauf hin, dass viele Nutzer die Services (wie Staking, Lending, Bereitstellung von Liquidität etc.) aktiv nutzen – Zeichen für eine robuste und beständigere Nutzerbasis.

TVL in verschiedenen Typen von DeFi-Plattformen

TVL ist eine vielseitige Kennzahl und wird in unterschiedlichen DeFi-Kategorien verschieden interpretiert:

- Lending/Borrowing-Protokolle: Bei Plattformen wie Aave oder Compound hinterlegen Nutzer Assets in Liquidity Pools, aus denen Kreditnehmer schöpfen. TVL entspricht hier dem gesamten Bestand der im Protokoll hinterlegten Assets (Summe aller ausstehenden Kredite plus verbleibende Liquidität). Ein hoher TVL zeigt, dass viele Assets zum Verleihen verfügbar sind und das Protokoll Vertrauen genießt – etwa lag Aave zeitweise bei einem TVL im zweistelligen Milliardenbereich.

- Dezentrale Börsen (DEXs): DEXs wie Uniswap, Curve oder SushiSwap verfügen über von Nutzern bereitgestellte Liquiditätspools. TVL bezeichnet hier den Gesamtwert aller in die Pools eingebrachter Token. Ein hoher TVL bedeutet tiefere Liquidität, wovon Händler (bessere Ausführung, niedrigere Slippage) und Liquiditätsanbieter gleichermaßen profitieren. Viele große DEXs stellen einen beträchtlichen Anteil des Gesamt-TVL im DeFi dar.

- Yield Aggregatoren & Vaults: Plattformen wie Yearn.Finance oder Convex legen Nutzereinlagen automatisch in verschiedene Strategien für maximale Rendite an. Der TVL ist ein Maß dafür, wie viel Kapital für automatisiertes Yield Farming anvertraut wird – hohe Werte sprechen für wettbewerbsfähige Strategien sowie großes Vertrauen in die Smart Contracts.

- Staking & Liquid Staking Protokolle: Seit 2021/2022 wächst die Kategorie Liquid Staking stark (z. B. Lido, Rocket Pool, EtherFi): Nutzer staken Kryptowährungen (z. B. ETH), erhalten dafür ein Derivat. Der TVL solcher Protokolle entspricht dem Gesamtvolumen der gestakten Assets. Bis Ende 2025 sind Liquid Staking-Plattformen gigantisch gewachsen: Lido Finance etwa verwaltete Zehnermilliardenbeträge (meist gestaktes ETH) und zählt zu den größten DeFi-Plattformen nach TVL. Der Boom zeigt, wie sehr Proof-of-Stake-Renditen Kapital anziehen.

- Derivate & Sonstiges: Auch neuere Plattformen – etwa für Derivatehandel oder stablecoins mit Reserve – geben TVL als Kennzahl für gesperrte Sicherheiten an. Bei synthetischen Assets entspricht TVL etwa dem Gesamtwert der Sicherheiten hinter den synthetischen Token.

TVL ist spezifisch für DeFi: Klassische Layer-1-Blockchains oder Token ohne DeFi-Funktionalität haben keinen eigenen TVL (sofern man nicht den Gesamtwert aller DeFi-Anwendungen auf dieser Chain addiert). TVL eignet sich am besten für Vergleiche innerhalb einer DeFi-Kategorie oder zur Beurteilung der Aktivität unterschiedlicher Blockchains – etwa durch Vergleich des TVL zweier Lending-Protokolle oder der Gesamt-TVL von DeFi-Apps auf Ethereum vs. Solana.

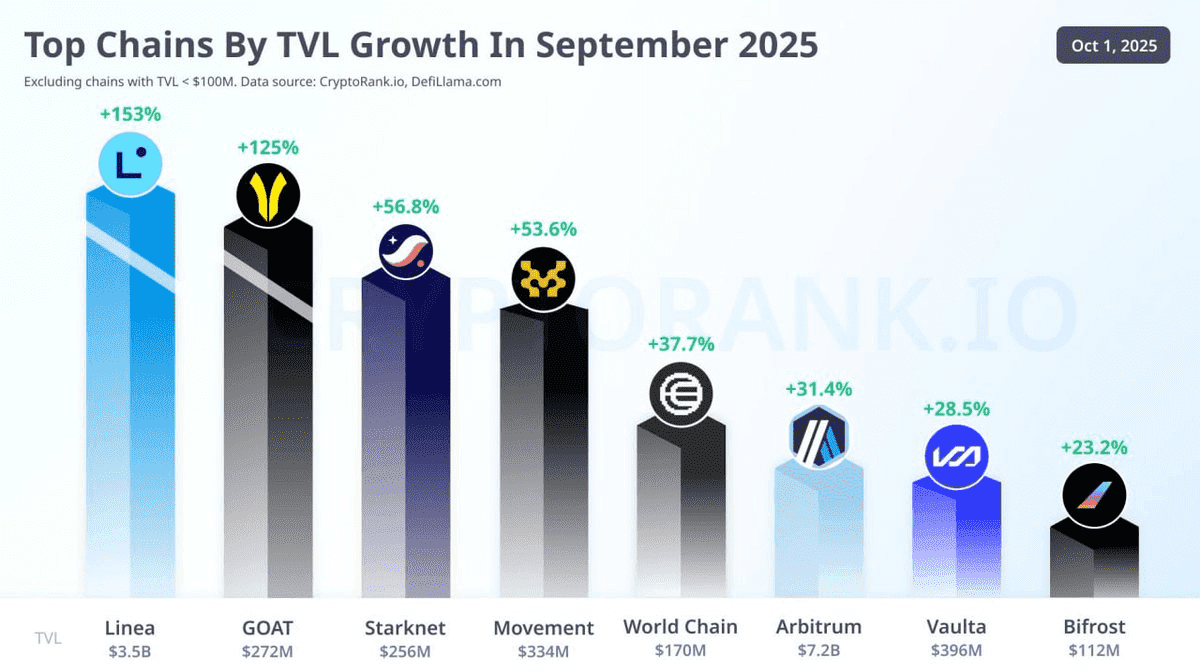

TVL-Prozentuales Wachstum im September 2025

TVL-Trends: Wachstum & Schwankungen (2017–2025)

TVL als Messgröße tauchte um 2017/2018 mit den ersten DeFi-Projekten (z. B. MakerDAO) auf. Damals betrug die gesamte TVL des DeFi-Ökosystems gerade einmal 100–200 Millionen USD. Als DeFi ab Mitte 2020 Fahrt aufnahm (“DeFi Summer”), explodierte der TVL: Anfang 2020 lag die TVL bei rund 600 Millionen USD, ein Jahr später bereits bei mehreren Dutzend Milliarden, und Ende 2021 erreichte die Gesamt-TVL aller Protokolle mehrere Hundert Milliarden. Laut DeFiLlama stieg DeFi-TVL von rund 16 Mrd. USD im Januar 2021 auf ein Allzeithoch von ca. 200 Mrd. USD Ende 2021. Treiber waren der Kryptobullenmarkt und der Ansturm auf attraktive Renditen auf Plattformen wie Uniswap, Aave, Curve & Co.

Doch TVL-Wachstum ist nicht garantiert – Rückgänge sind ebenso dramatisch möglich. Im Mai 2022 kam es zum “Stresstest”: Der Kollaps des Terra/LUNA-Ökosystems. Terras Anchor-Protokoll wuchs auf einen gewaltigen TVL (über 15 Mrd. USD), indem es etwa 20% APY auf den UST-Stablecoin bot – ein wenig nachhaltiges Modell. Mit dem Zusammenbruch des algorithmischen Stablecoins UST kam es zur Kettenreaktion: Binnen weniger Tage wurden fast 100 Milliarden TVL abgezogen, viele DeFi-Plattformen litten unter massiver Kapitalflucht. Im Oktober 2022 landete der gesamte DeFi-TVL bei nur noch ca. 42 Milliarden USD – rund 80% niedriger als zum Höchststand, im Zuge der Krypto-Baisse. Die Episode zeigte: TVL ist hochvolatil – abhängig einerseits von Kryptopreisen und andererseits vom Nutzervertrauen, das bei Protokollzusammenbrüchen und Insolvenzen schwer erschüttert werden kann.

Nach dem Crash 2022 erholte sich der TVL mit den Kryptomärkten. 2023 und 2024 setzte ein stiller Aufbau ein, neue Innovationen wie Liquid Staking etablierten sich, und mehrere Layer-2-Netzwerke sowie alternative Layer-1s wurden wichtiger für DeFi-Activity. Bis Mitte 2025 hatte sich DeFi-TVL kräftig erholt: Im dritten Quartal 2025 legte der TVL rund 41% zu, als der Kryptomarkt wieder anzog, zum ersten Mal seit dem Crash wurde die Schwelle von 160 Mrd. USD bei TVL wieder überschritten. Im September 2025 lag der GesamttVL bei etwa 170 Mrd. USD und machte damit die Terra-bedingten Verluste wett. Interessant: Die Erholung verlief organischer und nachhaltiger als der “Hype” 2021; nachhaltige Renditen stehen über kurzfristigen Anreizen.

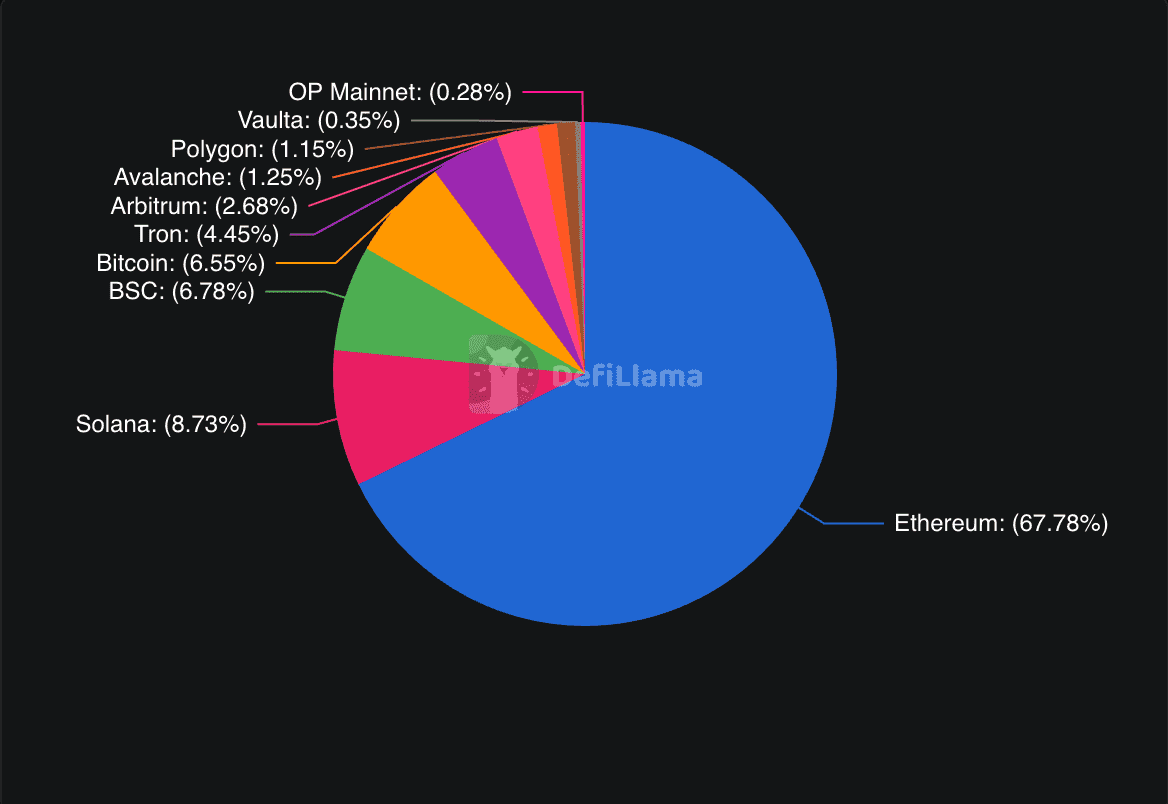

Welche Blockchains und Protokolle führen beim TVL? Ethereum dominiert beim DeFi-TVL traditionell mit einem Anteil von etwa 50–60% (Stand Ende 2025). Grund ist das breite DeFi-Ökosystem, in dem viele führende Protokolle laufen (Maker, Aave, Uniswap, Lido etc.). Aber auch andere Chains holen auf: Solana stellt mit rund 14,4 Mrd. USD TVL das zweitgrößte Ökosystem, gestützt durch seine Netzwerkskalierung – Lending & NFT-Liquidität treiben das Wachstum. Auch BNB Chain (~8 Mrd. USD) zählt zu den Großen, ebenso Tron, Avalanche, Arbitrum (Layer2 auf Ethereum) und neuere Chains wie Base oder Sui mit TVLs im einstelligen Milliardenbereich. Das verdeutlicht: Wir leben in einer Multi-Chain-DeFi-Welt – Ethereum bleibt König, aber andere Blockchains punkten mit eigenen Vorteilen, sei es Geschwindigkeit oder gezielte Incentives.

Auf Protokollebene führen 2025 u.a. folgende dApps beim TVL: Aave (Lending-Plattform, zeitweise über 30 Mrd. USD TVL); Lido (liquides ETH-Staking, **~28 Mrd. USD TVL**); MakerDAO (gibt auf gesperrte Sicherheiten den DAI-Stablecoin heraus); EigenLayer (neues “Restaking”-Protokoll) sowie DEXs wie Curve und Uniswap. Im Sommer 2025 fielen Aave und Lido auf, weil sie gemeinsam einen großen Anteil am Gesamt-TVL vereinten und damit das Ausmaß an gestaktem bzw. verliehenem ETH und Co. belegten. Die DeFi-Industrie bleibt “top-heavy”: Eine Handvoll Protokolle vereint einen Löwenanteil des TVL. 2021 hielten die Top 10 Projekte bereits 80% aller DeFi-Werte – eine ähnliche Konzentration besteht heute, auch wenn die Führenden nun teilweise andere sind. Das unterstreicht: Vertrauen und Netzwerkeffekte konzentrieren sich stark bei etablierten DeFi-Lösungen.

Limitierungen & Risiken bei der TVL-Betrachtung

TVL ist hilfreich, aber liefert kein umfassendes Bild von Wert oder Risiko eines Projekts. Erstens sagt der TVL nichts darüber aus, wie die hinterlegten Assets verwendet werden oder wie rentabel sie sind – TVL ist eine statische Momentaufnahme. Ein Protokoll kann hohen TVL aber niedrige tatsächliche Nutzung oder Rentabilität aufweisen (etwa, wenn eine Yield Farm durch hohe Rewards kurzfristig “heißes Geld” anzieht, das sofort abwandert, wenn die Rewards enden). Hier empfiehlt es sich, auch andere Kennzahlen wie Handelsvolumen, Nutzerzahlen oder Protokollumsätze zur Beurteilung heranzuziehen.

Unter bestimmten Umständen kann TVL künstlich “aufgeblasen” werden. Beispielsweise, wenn Protokolle aggressive Liquidity Mining Incentives bieten (Verteilung neuer Tokens für Deposits), kann der TVL kurzfristig sprunghaft steigen. Diese temporären Anreize spiegeln oft keine langfristige Nutzerbindung wider: Sobald Rewards auslaufen (oder der Tokenpreis zusammenbricht), kann der erhöhte TVL rasch wieder verschwinden.

Ein weiteres Limit: TVL hängt stark vom Preisniveau ab. Da ein Großteil des DeFi-TVL in volatilen Assets (ETH, BTC etc.) notiert ist, kann ein allgemeiner Preisrückgang den TVL massiv schrumpfen – auch dann, wenn Nutzer ihre Einlagen gar nicht abgezogen haben. Veränderungen im TVL spiegeln deshalb nicht immer Netto-Einzahlungen oder -Abzüge wider, sondern oft auch reine Marktbewegungen. Für einen fairen Vergleich über die Zeit empfiehlt sich teils die Betrachtung in Stablecoins oder die Normalisierung zum Marktwert.

Sicherheitsrisiken sind ein Hauptthema bei hoher TVL. Paradoxerweise wird ein Protokoll mit sehr viel TVL besonders attraktiv für Hacker. Wenn zu viel Wert an einem Ort konzentriert ist, kann ein einzelner Exploit zu riesigen Verlusten führen. Leider gab es 2025 allein im ersten Halbjahr DeFi-Hacks und -Betrug mit Schäden von über 2,5 Mrd. USD (DeFi-Hacks & Scams). Ein hoher TVL ist kein Garant für Sicherheit, manchmal eher im Gegenteil, da quasi “dickes Ziel”. Daher immer prüfen, ob ein Protokoll auditiert und ausreichend erprobt ist. Ebenso sollte die Dezentralisierung/Verwahrerfunktion betrachtet werden – je nach Admin-Kontrollen (Stichwort Rug Pull) sind Vertrauensannahmen sehr unterschiedlich. TVL gibt über solche qualitativen Aspekte keine Auskunft.

Abschließend: TVL berücksichtigt keine Passiva bzw. Leverage. Wer einen Token als Sicherheit hinterlegt und einen anderen Token leiht, zählt zum TVL nur das Depot, nicht aber die Schuld. Manche Protokolle “doppeln” Werte (z. B. zählt ein Yield Aggregator Gelder auch dann zum eigenen TVL, wenn diese schon beim Lending-Protokoll mitgezählt wurden). Für den Vergleich mit klassischen Unternehmen ist TVL wenig geeignet – es entspricht eher dem Asset-under-Management-Prinzip als Umsatz oder Gewinn. Ein Projekt mit geringerer TVL kann bei besserer Kapitalnutzung durchaus profitabler sein als ein TVL-Gigant.

TVL nach Netzwerken (Quelle)

Der Stand von TVL in 2025 und Ausblick

Im November 2025 ist TVL wieder nahe am Allzeithoch – ein Zeichen für die Wiederbelebung des DeFi-Sektors. Geplante Netzwerk-Updates bei Ethereum und ein günstigeres regulatorisches Klima sorgen für frische Kapitalzuflüsse. Die meisten DeFi-Plattformen betonen inzwischen nachhaltige Renditen (etwa einstellige APYs bei Lending), statt wie im Jahr 2021 mit zweistelligen oder gar über 20% APY zu locken. Dieser Trend spricht dafür, dass TVL nun deutlich “klebriger” und langfristiger ist – weniger von kurzfristiger Spekulation und Yield Farming getrieben.

Dennoch bleiben Herausforderungen: Sicherheit ist nach wie vor das zentrale Thema – eine weiterer großer Exploit könnte das Vertrauen (und damit den TVL) erneut erschüttern. Zudem wird TVL möglicherweise stagnieren, sollten nicht neue Use Cases den nächsten Nutzerboom auslösen. Immer öfter wird die Suche nach Alternativen zum TVL laut: “Total aktive Nutzer”, Protokollumsatz oder Transaktionsvolumen gelten als weitere Indikatoren für die Gesundheit der Plattform. Gerade bei Lending-Protokollen ist beispielsweise die “Utilization Rate” (Anteil des verliehenen TVL) aussagekräftig, bei DEXs vor allem Handelsvolumen oder Handelsgebühren.

Zusammengefasst bleibt TVL ein zentrales Maß im DeFi-Sektor, das einen schnellen Überblick darüber gibt, wie viel Wert in dezentrale Anwendungen fließt. Es eignet sich ausgezeichnet, um Plattformen zu vergleichen und um das Ökosystemwachstum insgesamt nachzuvollziehen. Der Anstieg von quasi Null im Jahr 2017 auf über 170 Mrd. USD 2025 erzählt die Geschichte vom Siegeszug von DeFi. Wer TVL als Entscheidungsgrundlage nutzt, sollte aber stets das Gesamtbild, Kontext und Limitationen berücksichtigen. TVL ist nur ein Teil des Ganzen – sinnvoll wird die Kennzahl erst in Kombination mit anderen Indikatoren und fundierter Recherche, wie ein Protokoll den gesperrten Wert tatsächlich nutzt. Während der DeFi-Space reift, könnten sich differenziertere Metriken durchsetzen – vorerst aber bleibt TVL genau so präsent wie die Marktkapitalisierung beim Diskurs um die Vitalität des Kryptomarkts.