Wesentliche Erkenntnisse

Dezentralisierte Finanzen (DeFi) bezeichnen eine Bewegung, die traditionelle Finanzdienstleistungen – wie Kreditvergabe, Handel und Versicherungen – auf Blockchain-Netzwerken ohne zentrale Vermittler wie Banken neu abbildet.

Technologische Grundlage: Die Branche basiert auf Smart Contracts, selbstausführenden Programmcodes auf der Blockchain, die Vertragsbedingungen automatisch durchsetzen.

Radikale Transparenz: Im Gegensatz zum traditionellen Finanzwesen sind alle DeFi-Transaktionen und Smart-Contract-Codes öffentlich einsehbar, sodass Nutzer die Mittel und Aktivitäten in Echtzeit überprüfen können.

Integration realer Vermögenswerte (RWA): Ein zentraler Trend 2026 ist die Tokenisierung traditioneller Vermögenswerte wie US-Staatsanleihen und Immobilien, wodurch Institutionen Zugang zu Krypto-Liquidität erhalten und Nutzer Zugang zu alternativen, weniger kryptoabhängigen Erträgen bekommen.

Governance durch DAOs: Viele Protokolle werden von dezentralen autonomen Organisationen (DAOs) verwaltet, bei denen Community-Mitglieder mithilfe von Governance-Token über Vorschläge und Plattform-Updates abstimmen.

Dezentralisierte Finanzen, oder DeFi, bezeichnen einen umfassenden Ansatz zur Reproduktion und Transformation klassischer Finanzsysteme – etwa Kreditvergabe, Handel oder Versicherungen – auf Basis der Blockchain. Statt auf Banken oder Intermediäre setzt DeFi auf Smart Contracts und dezentrale Protokolle, um Finanzdienstleistungen peer-to-peer, offen und ohne Zugangsbeschränkungen bereitzustellen. Vereinfacht gesagt: DeFi ist ein durch Code gesteuertes, für jeden internetfähigen Nutzer zugängliches Finanzsystem.

Dieser Leitfaden erläutert die Grundlagen von DeFi, Funktionsweise, zentrale Anwendungsfälle und Plattformen (wie dezentrale Börsen, Kreditvergabe oder Liquid Staking), Vorteile, Risiken und aktuelle Trends bis 2026. So erhalten Sie einen aktuellen Überblick, warum DeFi als Zukunft des Finanzwesens gilt und wie es sowohl die Krypto- als auch die klassische Finanzwelt beeinflusst.

DeFi kompakt: Merkmale und Funktionsweise

Im Kern umfasst DeFi eine Vielzahl von Finanzanwendungen auf Blockchain-Netzwerken – primär zunächst Ethereum, mittlerweile auch u. a. auf der Binance Smart Chain, Solana oder Polygon. Diese Anwendungen, meist als dApps bezeichnet (dezentralisierte Apps), übernehmen finanzielle Funktionen, jedoch ohne zentrale Institutionen. Stattdessen kommen Smart Contracts zum Einsatz, die Verträge automatisch und programmatisch durchsetzen.

Zentrale Eigenschaften von DeFi:

Dezentral und vertrauenslos: Kein Unternehmen oder zentrale Instanz kontrolliert ein DeFi-Protokoll; oftmals entscheidet der Code oder die Community (z. B. per Governance-Token und DAOs). Nutzer vertrauen nicht einem Mittelsmann, sondern dem Code und dem Konsens des Netzwerks. Zum Beispiel hält bei einer DeFi-Kreditvergabe ein Smart Contract die Einlagen, nicht ein Bankmitarbeiter.

Offener Zugang: DeFi-Plattformen stehen in der Regel allen offen. Oft genügt ein Krypto-Wallet, ohne Bonitätsprüfung, ohne verpflichtendes KYC (entwickelt sich jedoch teils), und ohne Einschränkung auf bestimmte Nutzertypen. Gerade unbanked Personen oder Nutzer mit eingeschränktem Zugang zum klassischen Finanzwesen profitieren. Mit Internetzugang und Krypto-Sicherheiten kann jeder teilnehmen.

Transparenz: Sämtliche Transaktionen und Smart-Contract-Codes sind auf öffentlichen Blockchains einsehbar. So lässt sich z. B. nachvollziehen, wie ein Protokoll Mittel nutzt oder wie große Transaktionen verlaufen. Smart Contracts sind häufig Open Source, sämtliche Aktivitäten werden für Prüfzwecke protokolliert. Im Gegensatz zum klassischen Finanzsystem, wo viele Prozesse intransparent sind.

Komponierbarkeit: Auch als „Money Legos“ bekannt. DeFi-Protokolle lassen sich wie Bausteine kombinieren. Beispielsweise kann ein auf einer Plattform erworbener Token (z. B. Liquiditätsanbieter-Token von Uniswap) bei einer anderen Plattform (z. B. Aave) als Sicherheit hinterlegt werden. Diese Stapelbarkeit ermöglicht schnelle Innovationen und die Schaffung komplexerer Produkte.

Nicht-verwahrend: Nutzer behalten meist die Kontrolle über ihre Vermögenswerte. Sie interagieren über eigene Wallets (MetaMask, Ledger u. a.) und können meist jederzeit abheben, sofern sie ihre Token nicht explizit in einen Smart Contract einbringen. Statt einer Bank, die das Geld verwaltet, werden Token in einem nachvollziehbaren Vertrag hinterlegt. Wichtig: Wer Assets in einen Smart Contract einbringt, vertraut auf den Code und dessen Sicherheit – nicht auf Menschen, aber auf die Technik und die Community.

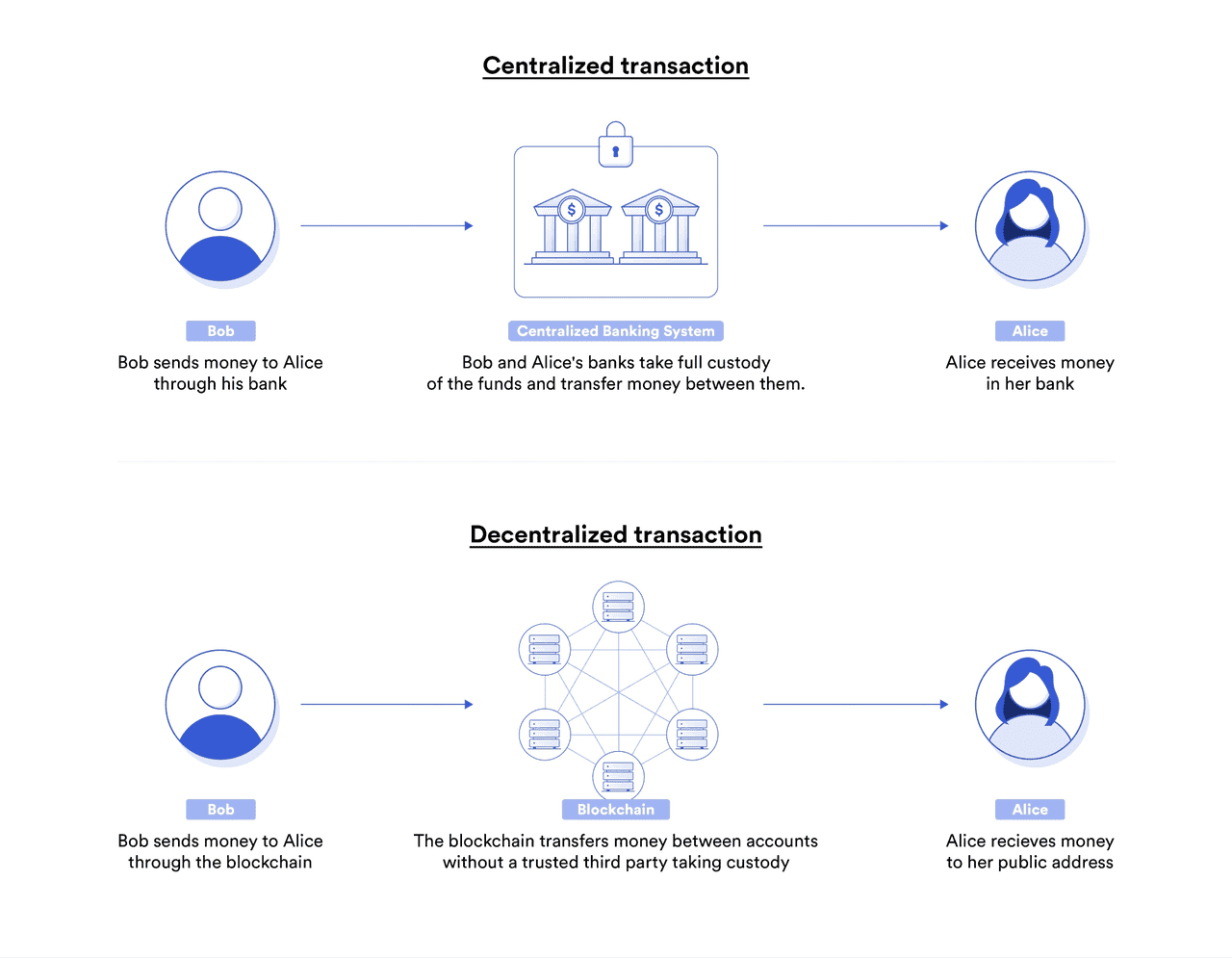

Zentrale vs. dezentrale Transaktionen (Quelle)

Zentrale DeFi-Sektoren und Plattformen

DeFi lässt sich nach Dienstleistungsarten unterscheiden. Die wichtigsten Kategorien und Plattformen (Stand 2025):

Dezentrale Börsen (DEXs) und Liquiditätspools

- DEXs setzen meist auf Automated Market Maker (AMM). Nutzer stellen Tokenpaare in Pools zur Verfügung, werden so zu Liquiditätsanbietern (LPs) und erhalten einen Gebührenanteil (z. B. Uniswap: 0,3 %).

- Vorteile: Jeder kann Pools eröffnen und Tokens listen; die Mittel bleiben beim Nutzer (Non-Custodial). DEXs sind global, 24/7 nutzbar, meist ohne KYC.

- Risiken: LPs riskieren Verluste durch Kursschwankungen (Impermanent Loss). Arbitrageure profitieren teils auf Kosten der LPs. Große Trades verursachen bei geringer Liquidität Slippage.

- Bekannte Plattformen: Uniswap (Ethereum), Curve Finance (Stablecoins), SushiSwap, PancakeSwap (BSC), Balancer (Multi-Asset-Pools). Bis 2025 Umzug auf Layer 2 (z. B. Optimism) und andere Chains (z. B. Solanas Serum), dazu Aggregatoren wie 1inch.

- Beispiel: Der ETH-Tausch gegen einen neuen Token auf Uniswap passt automatisch die Pool-Bilanzen und den Preis an.

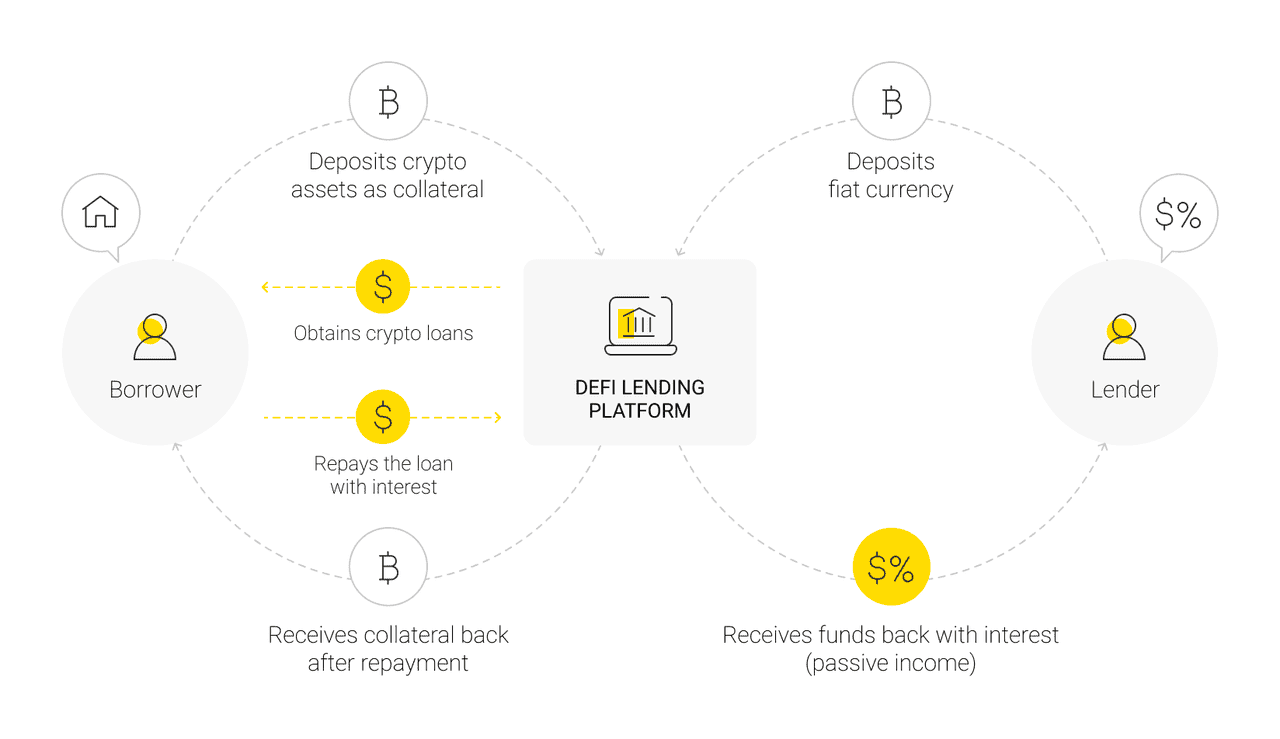

Kreditvergabe und Kreditaufnahme

- Nutzer hinterlegen Assets in Kreditpools. Kreditnehmer müssen Sicherheiten stellen, die den Kreditbetrag übersteigen. Zinssätze variieren je nach Auslastung der Assets.

- Überbesicherung: Kreditnehmer sperren meist ca. 150 % des Kreditwerts als Sicherheit, die bei Wertverfall liquidiert werden kann.

- Einsatzmöglichkeiten: Liquidität erhalten, ohne Vermögenswerte zu verkaufen (z. B. ETH als Sicherheit für Stablecoin-Kredite).

- Bekannte Plattformen: MakerDAO (DAI-Kredite), Compound, Aave (allgemeine Geldmärkte), Liquity (zinsfreie Kredite). Weitere Beispiele: Benqi (Avalanche), Solend (Solana).

- Risiken: Smart-Contract-Schwachstellen und volatile Sicherheiten. Markteinbrüche können schnelle Liquidationen auslösen (z. B. MakerDAO März 2020).

- Zinssätze 2025: DeFi-Stablecoin-Zinsen reichen von niedrig bis zweistellig, teils höher als im klassischen Sparbereich. Kreditnehmer zahlen oft 5–15 %, variabel oder fest.

- Liquid Staking als Sicherheit: 2024–2025 können liquide gestakte Assets (wie stETH) als Sicherheit dienen, sodass Nutzer Staking-Belohnungen verdienen und gleichzeitig Kredite aufnehmen können.

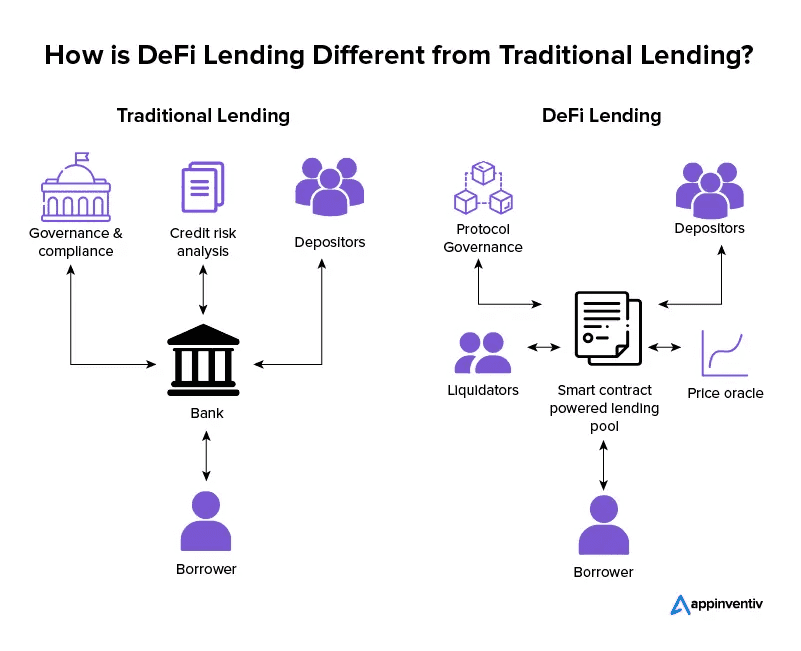

DeFi-Kreditvergabe vs. traditionelle Kreditvergabe (Quelle)

Dezentrale Stablecoins

Stablecoins sind zentral für DeFi. DAI (MakerDAO) ist der führende dezentralisierte Stablecoin, gedeckt durch Krypto-Sicherheiten (teilweise auch USDC, was etwas Zentralisierungsrisiko birgt). Ende 2025 lag das DAI-Angebot über 5 Mrd. US-Dollar. USDC und USDT werden ebenfalls häufig für Handel und Kreditvergabe eingesetzt. UST (Terra) kollabierte 2022, was Risiken algorithmischer Stablecoins zeigte. Neue Modelle wie FRAX kombinieren Sicherheiten und Algorithmen. Große Anbieter wie PayPal (PYUSD) und BlackRock mit tokenisierten Geldmarktfonds sind nachgezogen. 2025 wuchs der Markt für tokenisierte „Cash Equivalents“ erheblich.

Stablecoins ermöglichen stabile Wertaufbewahrung, DeFi-Kreditvergabe und internationale Überweisungen, etwa in Regionen mit hoher Inflation. 2024 lag das Abwicklungsvolumen über 27 Billionen US-Dollar – mehr als Visa und Mastercard zusammen.DeFi-Derivate und synthetische Assets

Dezentrale Perpetual-Futures-Börsen wie dYdX und GMX bieten gehebelten Handel, ergänzt durch Funding Rates wie im klassischen Bereich. Optionen sind via Protokolle wie Opyn und Hegic möglich (weniger Volumen). Synthetix ermöglicht synthetische Tokens, die Assetpreise abbilden. Ein Trend 2024-2025 ist die Tokenisierung realer Vermögenswerte (RWA), etwa von US-Staatsanleihen via Ondo Finance oder Maker als DAI-Sicherheit. Q3 2025 lag der RWA-Markt über 30 Mrd. US-Dollar, stark getrieben durch institutionelles Interesse. Prognosemärkte (Augur, Polymarket) sind durch Regulatorik und Komplexität eingeschränkt nutzbar.Yield Farming und Liquiditäts-Mining

Diese Praxis erlebte 2020 einen Boom, als neue Projekte Governance-Token als Belohnung für Liquiditätsbereitstellung ausschütteten. Compound initiierte das „Liquidity Mining“ durch die Verteilung von COMP-Token. Nutzer verfolgen damit das Ziel, die besten Token-Belohnungen zu erzielen.- Governance-Token: Sie ermöglichen Stimmrechte für Community-Entscheidungen, wobei die Erstverteilung meist Gründer und Investoren bevorzugt. Bis 2025 haben große Plattformen wie Uniswap (UNI) und Aave (AAVE) solche Token. Die Beteiligung ist jedoch oft begrenzt, Großhalter können Einfluss nehmen. Dennoch schreitet die Dezentralisierung fort und Nutzerinteressen werden besser eingebunden.

- Trends: Anfangs war Liquiditäts-Mining kurzfristig ausgerichtet, mit der Zeit wurden Modelle angepasst, etwa Vote-Escrow (veCRV) für langfristiges Halten. Der „Real Yield“-Trend legt Wert auf reale Protokollumsätze (statt auf inflationäre Token), z. B. durch Gebührenbeteiligung für Token-Staker.

- Liquid Staking und Restaking: Token wie Lidos stETH bieten Staking-Belohnungen bei gleichzeitiger Liquidität. Anfang 2024 lag Lidos TVL bei knapp 40 Mrd. US-Dollar. Restaking (z. B. über EigenLayer) erlaubt die Absicherung anderer Netzwerke gegen zusätzlichen Ertrag, birgt aber Mehrfachrisiken.

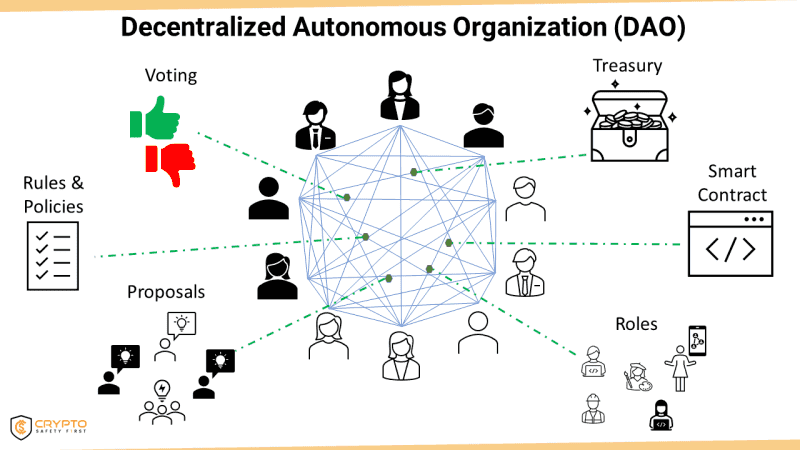

Dezentrale autonome Organisationen (DAOs)

Viele DeFi-Projekte sind DAOs-geführt, bei denen Governance-Token zur Abstimmung genutzt werden. MakerDAO regelt so zum Beispiel DAI-Kollateralarten. Herausforderungen sind geringe Teilnehmerzahlen und Abstimmungsbeteiligung. Dennoch etabliert sich mit einigen DAOs ein effektiver Governance-Prozess. Token-Governance ist ein unterscheidendes Merkmal von DeFi und stärkt die Dezentralisierung.

Wie DAOs funktionieren (Quelle)

Vorteile von DeFi

Zugang & Inklusion: DeFi ermöglicht über Smartphones und Internet weltweiten Zugang – ohne Bankkonto oder Ausweis. Gerade in Ländern mit instabilen Finanzsystemen profitieren Nutzer, indem sie z. B. ihr Geld in Stablecoins umtauschen und Erträge erzielen – eine Art Alternative zum US-Dollar-Sparen.

Transparenz: On-Chain-Aktivitäten sorgen für Transparenz, zeigen etwa alle Kredite, Sicherheiten und Wallets – das mindert Korruption und erhöht die Risikoeinsicht. Das ist ein klarer Unterschied zum klassischen Finanzwesen.

Zensurresistenz: Dezentrale DeFi-Protokolle sind schwer abschaltbar und bieten Nutzern in Ländern mit Kapitalverkehrskontrollen einen Zugang zu Finanzdienstleistungen. Selbst bei Website-Sperren kann oft über Smart Contracts zugegriffen werden.

Effizienz & Innovation: DeFi ermöglicht 24/7 Betrieb mit schnellen Abwicklungen und automatisierten Abläufen, was Kosten senkt. Innovationen wie Flash Loans oder neue Finanzprodukte entstehen in rasantem Tempo.

Eigentum & Autonomie: Nutzer behalten Kontrolle über ihre Assets und können nicht wie bei Banken eingefroren werden. Belohnungen und Governance-Token stärken die Nutzerbeteiligung und gleichen Interessen ab.

Interoperabilität: DeFi-Dienste lassen sich nahtlos kombinieren, sodass z. B. Kredite und Swaps mit wenigen Klicks möglich sind – ein klarer Vorteil gegenüber der langen Abwicklung in klassischen Systemen.

Finanzielle Innovation & Experimentieren: DeFi ist ein Experimentierfeld für neuartige Wirtschaftsmodelle, wie algorithmische Stablecoins oder Governance-Token, was die Finanzwelt langfristig verändern kann.

Risiken und Herausforderungen von DeFi

Trotz des Potenzials birgt DeFi Risiken:

Smart-Contract-Fehler & Hacks: Schwachstellen im Code können von Hackern ausgenutzt werden, was zu großen Verlusten führen kann (z. B. DAO-Hack 2016, Poly Network, Ronin Bridge). Audits helfen, bieten aber keine absolute Sicherheit. Nutzer müssen ein Restrisiko akzeptieren.

Impermanent Loss & Marktrisiken für LPs: Liquiditätsanbieter können Verluste erleiden, falls sich die gehandelten Token unterschiedlich entwickeln. Gebühren können dies abmildern, werden aber bei starker Divergenz oft nicht vollständig kompensiert.

Liquidations- & Volatilitätsrisiken bei Kreditnehmern: Kreditnehmer müssen ihre Sicherheiten laufend überwachen; rapide Kursverluste können zu Liquidationen führen. Markteinbrüche beeinflussen auch Liquidationspreise und Zinsen.

Betrug & Rug Pulls: Nicht alle DeFi-Projekte sind seriös. Manchmal werden betrügerische Tokens oder Verträge erstellt, um Gelder zu stehlen. Nutzer sollten sorgfältig prüfen, da der Sektor weitgehend unreguliert ist.

Nutzerfreundlichkeit: Die Bedienung von DeFi ist mitunter komplex: Schlüsselverwaltung und hohe Transaktionsgebühren (insbesondere Ethereum) stellen Hürden dar. Layer-2-Lösungen verbessern dies, doch Fragmentierung und Risiken bleiben.

Herausforderungen bei der Integration traditioneller Finanzprodukte: Die Tokenisierung realer Vermögenswerte birgt Chancen und Risiken, z. B. neue Gegenparteirisiken und Regulatorik. Projekte wie MakerDAO setzen teilweise gezielt auf reale Assets zur Ertragssteigerung.

Systemische Risiken: Die Kombinierbarkeit von DeFi-Protokollen kann bei Problemen (z. B. Stablecoin-Crash) zu Kettenreaktionen führen. Der Zusammenbruch von Terra UST 2022 führte zu Verlusten in Milliardenhöhe. Auch ökonomische Angriffe wie Oracle-Manipulation oder Flash-Loan-Exploits sind möglich.

Verwaltung & Unumkehrbarkeit: Der Verlust des Wallet-Zugangs oder Fehlüberweisungen sind irreversibel. Schlechte Sicherheitspraktiken (z. B. Phishing) können zu Verlusten führen. Aufklärung und Wallets mit Social Recovery müssen verbessert werden.

Skalierbarkeit & Performance: Öffentliche Blockchains sind bei hoher Auslastung oft überlastet. Lösungen wie Layer 2 (z. B. Arbitrum, Optimism) und neue Blockchains (z. B. Solana) verbessern die Skalierbarkeit und senken Kosten.

DeFi-Workflow (Quelle)

Trends & Entwicklungen 2026

Reale Vermögenswerte (RWA) und institutionelles DeFi: Die Tokenisierung realer Assets erlaubt Institutionen Zugang zu Krypto-Liquidität und DeFi-Nutzern risikoärmere Ertragsmöglichkeiten. Bis 2025 verzeichnen US- und EU-Regulierungen Fortschritte, Marktvolumen wächst.

Liquid Staking dominiert: Nach Ethereums Wechsel auf Proof of Stake etabliert sich Liquid Staking als Marktstandard. 2025 könnten Staking-Erträge bei 4–5 % liegen, was die Verbindung mit DeFi-Produkten fördert, jedoch auch Risiken birgt.

Layer 2 & bessere Nutzererfahrung: Immer mehr DeFi-Aktivitäten finden auf Layer-2-Lösungen wie Arbitrum oder Optimism statt. Verbesserte Wallets und Account-Abstraction erleichtern die Nutzung.

Mehr Sicherheit & Versicherung: Angesichts steigender Angriffe wird Sicherheit priorisiert. Audits und Risikomanagement gewinnen an Bedeutung.

Regulatorik & Compliance: DeFi-Plattformen integrieren Compliance-Funktionen wie Adress-Blocking; dies führt zu einer Trennung zwischen dezentralen und erlaubnispflichtigen Plattformen.

Web3 & Soziale Integration: Web3-Social-Plattformen und NFTs verschmelzen mit DeFi (z. B. NFTs als Kreditsicherheit), Super-Apps kombinieren Funktionen wie Handel, Messaging und NFT-Galerien.

Fazit

DeFi ist von einem Nischenexperiment (2018–2019) zu einem Milliardenmarkt (2025) gereift und hat breite Aufmerksamkeit gewonnen. Obwohl viele Herausforderungen (Sicherheit, Regulatorik) bleiben, wächst der Sektor und fördert Innovationen im Finanzwesen.

Wie E-Commerce in seinen Anfängen könnte DeFi auf dem Weg zur Normalisierung sein. Wahrscheinlich werden Banken die Technologie adaptieren, sodass viele Nutzer DeFi über Neobanken oder Broker nutzen – ohne es direkt zu merken.

Der Bereich bleibt ein Innovationsfeld für ein inklusiveres Finanzsystem. Es wird empfohlen, sich vor einer Beteiligung gründlich zu informieren, mit kleinen Beträgen zu beginnen und Risiken zu beachten. Wer den Fokus auf eine führende Nutzererfahrung legt, kann Phemex als zentralisierte Handelsplattform nutzen.