Total Value Locked (TVL) в криптоиндустрии — это совокупная стоимость цифровых активов, которые в текущий момент заблокированы или застейканы в децентрализованных финансовых (DeFi) протоколах. Проще говоря, этот показатель отражает, сколько капитала на данный момент находится на смарт-контрактах DeFi-приложения. В TVL включаются все монеты и токены, которые пользователи внесли в пулы протокола — например, токены, застейканные ради получения награды, средства, размещённые на лендинговых или заемных платформах, либо ликвидность, предоставленная децентрализованным биржам. При этом не учитываются доходность (yields) и будущие проценты — только текущая стоимость депонированных активов. TVL стал ключевым индикатором роста и востребованности DeFi, аналогично тому, как рыночная капитализация используется для оценки масштаба криптовалютного рынка. К концу 2025 года отслеживание TVL стало столь же важным, как и мониторинг рыночных капитализаций при анализе состояния DeFi-экосистемы.

Как рассчитывается TVL?

Рассчитать TVL достаточно просто: нужно сложить стоимость всех активов, заблокированных в конкретном протоколе (или во всех протоколах), выраженную в базовой валюте (обычно в долларах США). Для этого умножают количество каждого типа заблокированных токенов на их актуальную рыночную цену и складывают результаты. Поскольку цены на криптоактивы колеблются — TVL постоянно меняется даже без новых депозитов или выводов: рост цены токена увеличивает TVL, а её снижение уменьшает, даже если количество самих токенов не изменилось. Например, если на DeFi-платформе заблокировано 10 000 ETH, и курс ETH подскочил — TVL в долларах также вырастет, и наоборот.

В разных типах DeFi-приложений расчет TVL может чуть отличаться, однако суть едина. TVL обычно учитывает всю активную ликвидность в смарт-контрактах протокола, включая средства в лендинговых пулах, пулы ликвидности на DEX, стейкинговые хранилища (vaults), страховые фонды и пр. Это широкий показатель, который отображает, на какую сумму пользователи доверили средств платформе прямо сейчас. Важно: некоторые активы могут быть учтены несколько раз в разных протоколах (например, токен, внесённый в Протокол A, который дальше автоматически инвестирует в Протокол B, будет учтён в TVL обоих). Несмотря на оговорённые нюансы, TVL — удобный инструмент для общего анализа движения капитала в DeFi.

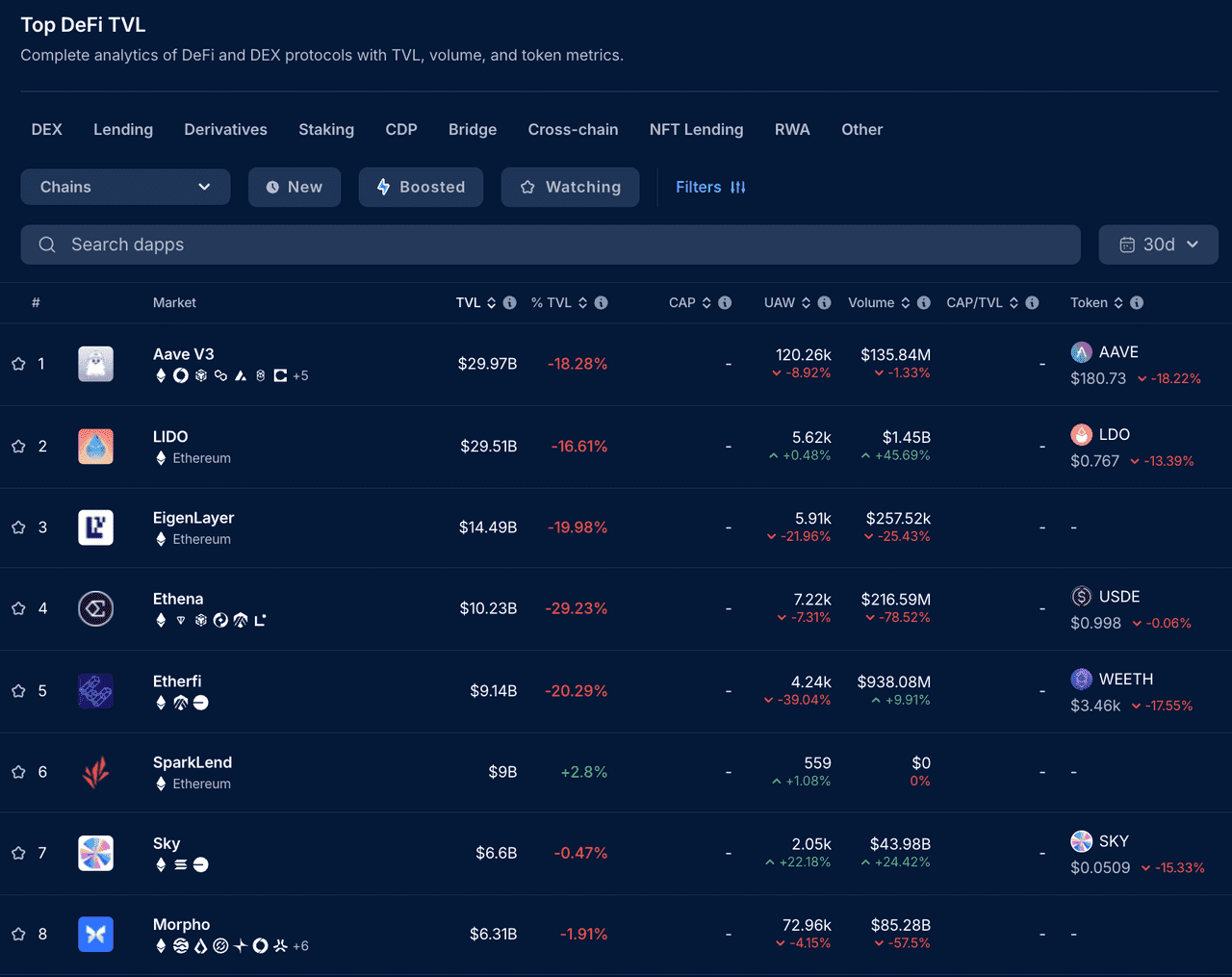

Топ DeFi-протоколов по TVL (источник)

Зачем нужен TVL в DeFi?

TVL зачастую воспринимается как барометр популярности и степени доверия пользователей к DeFi-проекту. Чем выше TVL, тем больше пользователей готовы блокировать свои активы в протоколе, что свидетельствует о доверии к доходности, безопасности и полезности платформы. По сути, TVL отвечает на вопрос: какую сумму мировое сообщество готово доверить этому DeFi прямо сейчас? Рост TVL говорит о притоке новых депозитов (от новых или существующих пользователей), то есть о растущем спросе и ликвидности. Высокая ликвидность выгодна и конечным пользователям: например, чем глубже пулы ликвидности на DEX, тем меньше проскальзывание при больших сделках, а крупные запасы в лендинговых пулах гарантируют заёмщикам значительный объём доступных средств.

TVL также помогает сравнивать DeFi-проекты между собой. Инвесторы и аналитики часто рассматривают TVL вместе с другими метриками при оценке протоколов. Например, сопоставляя рыночную капитализацию проекта с его TVL (отношение MC/TVL или просто TVL ratio), можно понять, как рынок оценивает токен относительно реально заблокированной стоимости. Коэффициент рассчитывается как Market Cap ÷ TVL. Более низкое значение (особенно заметно ниже 1,0) может указывать на недооценку токена относительно заблокированных средств, а чрезмерно высокое — на переоценку. В DeFi TVL-коэффициент ниже 1 часто воспринимается позитивно (по аналогии с низким price-to-book в акциях) и говорит о «дешёвизне» токена по отношению к активам в смарт-контрактах. Однако это всего лишь ориентир, который нужно дополнять другими факторами: доходность проекта, уровень риска, токеномику и т.д.

TVL также отражает качество вовлечения пользователей. В отличие от market cap, который может быть раздут спекулятивными покупками токена (в том числе «пассивными инвесторами», не использующими платформу), TVL отображает активное использование. Если токен обладает высокой рыночной капитализацией, а протокол — малым TVL, это может говорить о том, что лишь немногие держатели реально используют токен внутри платформы (что является тревожным сигналом). И наоборот, высокий TVL означает, что значительная часть держателей или пользователей действительно используют сервисы платформы (стейкинг, лендинг, предоставление ликвидности и др.), что указывает на крепкую и лояльную аудиторию.

TVL в различных типах DeFi-платформ

TVL — универсальный индикатор, применяемый ко многим категориям DeFi, хотя его интерпретация немного меняется в зависимости от контекста:

-

Лендинговые/заемные протоколы: На платформах вроде Aave или Compound пользователи размещают активы в ликвидных пулах, из которых могут брать займы другие участники. В этом случае TVL — это общий объём средств, депонированных в пулах протокола (это сумма всех выданных займов плюс остаток ликвидности). Высокий TVL говорит о большом объёме доступных для заимствования активов и о доверии пользователей к платформе. К примеру, Aave — один из топовых лендинговых протоколов — исторически удерживал TVL в десятки миллиардов долларов.

-

Децентрализованные биржи (DEX): DEX’ы такие как Uniswap, Curve или SushiSwap содержат пулы ликвидности, пополняемые пользователями (LP). Здесь TVL — это общая стоимость токенов, заблокированных во всех пулах биржи. Чем выше TVL, тем глубже ликвидность для торговых пар, что даёт трейдерам лучшие условия исполнения ордеров и меньшее проскальзывание. Это также говорит о том, что много пользователей готовы блокировать средства ради заработка комиссии за сделки. Крупные DEX’ы занимают значительную долю совокупного DeFi TVL.

-

Йилд-агрегаторы и стейкинговые хранилища (vaults): Платформы типа Yearn.Finance или Convex автоматически размещают депозиты пользователей в различных стратегиях для извлечения дохода. TVL здесь показывает, какую сумму капитала пользователи доверили автоматизированному фармингу доходности. Высокий TVL говорит о конкурентоспособности стратегий и доверии к смарт-контрактам платформы.

-

Стейкинг и ликвид-стейкинговые протоколы: С 2021-2022 года активностью пользуются протоколы ликвидного стейкинга (например, Lido, Rocket Pool, EtherFi), где пользователи стейкают криптовалюту (например, ETH) и получают деривативный токен представления. TVL тут — это суммарные застейканные активы пользователей. К концу 2025 года платформы ликвидного стейкинга стали гигантами: у Lido Finance (в основном — стейкнутый ETH) TVL достигает десятков миллиардов долларов, делая её одной из крупнейших DeFi по этому показателю. Рост TVL в этой категории отражает громадный интерес к доходности блокчейнов на PoS.

-

Деривативы и другие: Новые платформы — например, протоколы торговли деривативами или stablecoin-сервисы с резервным обеспечением — также публикуют TVL как метрику залоченных средств. Например, на платформе синтетических активов TVL будет равняться объёму залога под выпущенные синтетики.

Важно: TVL — это концепция, специфичная именно для DeFi. Традиционные блокчейны первого уровня или токены без DeFi-функций не имеют собственной метрики TVL (разве что если объединить TVL всех DeFi-приложений их экосистемы). TVL лучше всего использовать при сравнении схожих DeFi-сервисов или для анализа DeFi-активности между разными блокчейнами. Например, можно сопоставить TVL двух платформ децентрализованного кредитования или общее значение TVL DeFi-приложений на Ethereum и Solana, чтобы сравнить уровень DeFi-адоптации сетей.

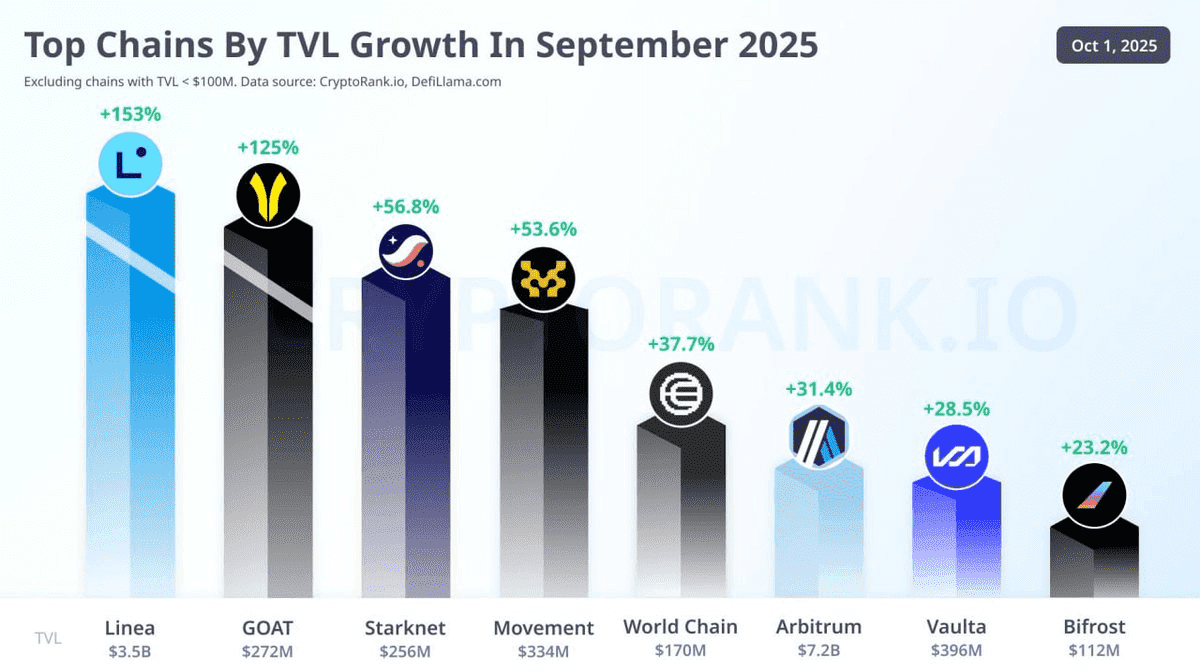

Рост TVL — сентябрь 2025

Тренды TVL: рост и волатильность (2017–2025)

Термин TVL вошёл в обиход примерно в 2017–2018 годах, когда появились первые DeFi-протоколы (такие как MakerDAO). В 2017 году совокупный TVL DeFi-экосистемы составлял считанные 100–200 млн долларов. С началом широкой популяризации DeFi (часто отправной точкой называют «DeFi summer» летом 2020) TVL начал стремительно расти. В начале 2020 года совокупный TVL DeFi был около 600 миллионов долларов, через год — уже десятки миллиардов, а к концу 2021 совокупный TVL превысил сотни миллиардов. По данным DeFiLlama, с января по декабрь 2021 года TVL вырос с ~$16 млрд до рекордных ~$200 млрд. Этот взрывной рост обеспечили бычий рынок и массовый приток пользователей в поисках доходности на таких платформах, как Uniswap, Aave, Curve и других.

Но TVL не обязан всегда расти — он может просесть столь же быстро. В мае 2022 года отрасль прошла стресс-тест: крах Terra/LUNA. Протокол Anchor на Terra привлек огромный TVL (более $15 млрд на пике) благодаря обещанию ~20% доходности по стейблкоину UST, однако эта механика оказалась нежизнеспособной. После обвала UST вкладчики массово выводили средства из DeFi — только за май 2022 года по цепочке было выведено порядка $100 млрд TVL (потери составили порядка 80% от пика). К октябрю 2022 года совокупный DeFi TVL упал до $42 млрд, что совпало с медвежьим рынком на крипторынке в целом. Этот случай показал, насколько TVL зависит как от котировок криптоактивов (которые в 2022 падали), так и от доверия пользователей (пошатнувшегося из-за провалов протоколов и банкротств).

После коллапса 2022 года TVL постепенно стал восстанавливаться одновременно с восстановлением рынка. В 2023 и 2024 годах отрасль исходила из тренда устойчивого восстановления. Новые технологии, такие как ликвид-стейкинг и развитие layer-2 и альтернативных layer-1 сетей, снова привлекли пользователей. К середине 2025 года TVL вновь демонстрировал бурный рост. Так, за третий квартал 2025 года суммарный DeFi TVL вырос примерно на 41% на фоне общего ралли на рынке, впервые после «эры Terra» превысив отметку в $160 млрд. В сентябре 2025 года суммарный TVL DeFi составил около $170 млрд, что фактически аннулировало потери трёхлетней давности. Этот цикл восстановления был более органичен и сосредоточен на долгосрочных доходах, в отличие от безудержного фарминга 2021-го.

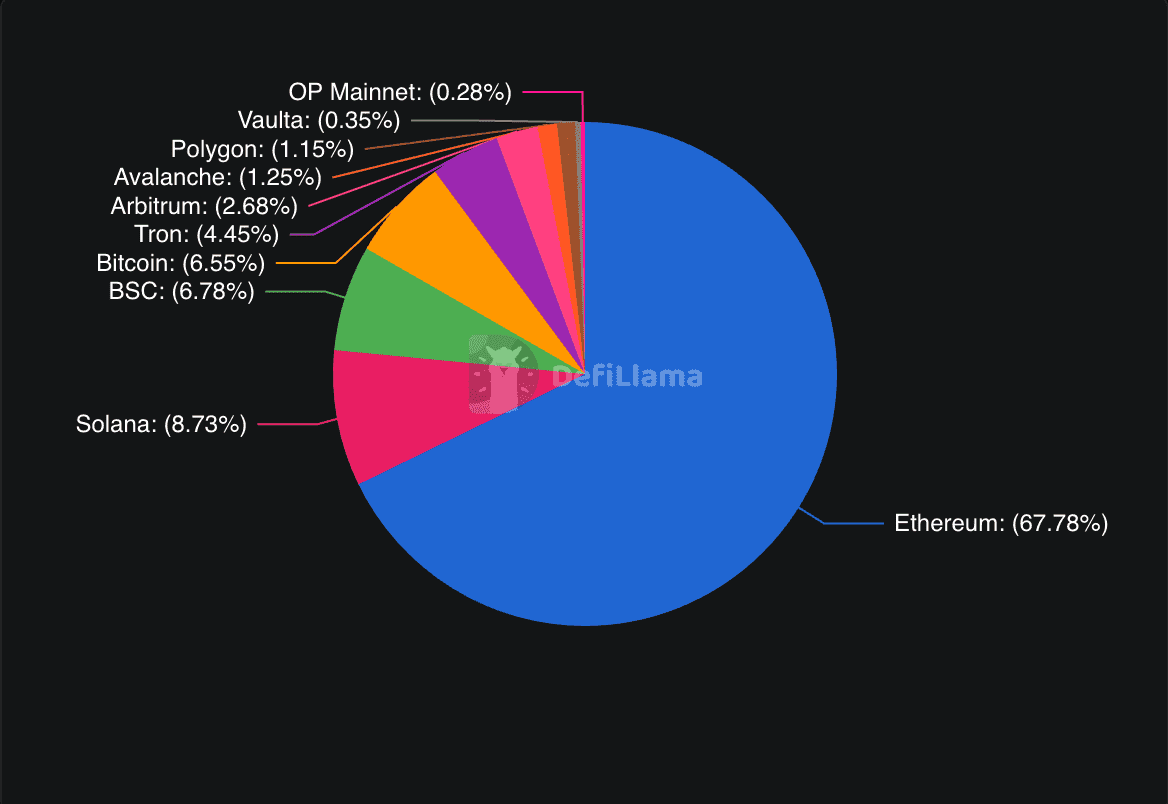

Какие блокчейны и протоколы лидируют по TVL? Ethereum сохраняет главенство в DeFi по показателю TVL — на его долю приходится около 50–60% всего DeFi-капитала (на конец 2025 года). Преимущество Эфириума — развитая экосистема: большинство топ-протоколов (Maker, Aave, Uniswap, Lido и др.) работают именно на Ethereum. Однако другие сети наращивают своё присутствие: Solana занимает второе место, на конец 2025 года её TVL ~14,4 млрд долларов, благодаря быстрой сети и крупному лендингу/NFT ликвидности. BNB Chain (ранее Binance Smart Chain) также остаётся крупным игроком — около $8 млрд TVL. Tron, Avalanche, Arbitrum (Layer-2 на Ethereum), а также новые сети вроде Base и Sui также добавляют существенный TVL (от «нескольких» до «нескольких миллиардов» у каждой). Всё это иллюстрирует многосетевую картину: при общем доминировании Ethereum пользователи готовы блокировать средства ради уникальных преимуществ различных сетей (будь то скорость, отдельные программы или стимулы).

На уровне отдельных протоколов в топ по TVL в 2025 входят: Aave (лендинговая платформа, TVL которой превышал $30 млрд); Lido (ликвидный стейкинг ETH, TVL **~$28 млрд**); MakerDAO (эмитент стейблкоина DAI под обеспечением); EigenLayer (инновационный протокол «рестейкинга»); а также DEX’ы Curve и Uniswap. В 2025 году Aave и Lido вместе составляют существенную долю суммарного TVL, что говорит о востребованности лендинга и стейкинга. DeFi-сектор остаётся высоко сконцентрированным: несколько крупнейших протоколов контролируют львиную долю рынка (в 2021 топ-10 держали свыше 80% TVL, и эта концентрация сохраняется). Это показывает масштаб доверия и сетевые эффекты вокруг лидеров отрасли.

Ограничения и риски использования TVL

Хотя TVL — важная метрика, она далека от исчерпывающей характеристики проекта и не отображает его риски. Во-первых, TVL не показывает, как используются заблокированные активы или какую доходность они приносят — это лишь моментальный снимок депозитов. Протокол может иметь большой TVL, но низкую эффективность или прибыльность (например, «горячие деньги», зашедшие под высокий APR, мгновенно уйдут при снижении доходности). Поэтому для объективной оценки нужно учитывать такие параметры, как торговые объёмы, количество уникальных пользователей, средство, генерируемое протоколом и пр.

TVL, при желании, можно искусственно завысить. Разработчики иногда запускают агрессивные кампании ликвидити-майнинга (раздача токенов за депозиты), что временно раздувает TVL. Такие вложения, спровоцированные стимулами, называют «летучими» (mercurial liquidity) — они исчезают, как только выплаты становятся менее выгодными или цена токена падает.

Также стоит помнить о зависимости TVL от рыночных цен. Большая часть TVL зафиксирована в волатильных активах (ETH, BTC и др.), и резкое падение рынка снижает TVL даже при неизменном числе пользователей — просто из-за снижения котировок. Не стоит интерпретировать все изменения TVL как движение капитала: порой это просто отражение волатильности. Иногда для корректного анализа сравнивают TVL в стейблкоинах или нормализуют его по market cap.

Риски безопасности — ещё один важный момент при анализе TVL. Парадоксально, но высокий TVL делает протокол более привлекательной целью для взломщиков. Чем больше ценности сконцентрировано в одном приложении, тем крупнее потенциальный ущерб при взломе. К сожалению, сектор DeFi регулярно сталкивается с хакерскими атаками и exit scam’ами. Только за первую половину 2025 года ущерб от таких инцидентов превысил $2,5 млрд (подробнее). Высокий TVL — это не признак безопасности, а порой — наоборот, «мишень номер один». Всегда обращайте внимание на аудит кода, его зрелость, а также на уровень децентрализации и возможности «ручного» доступа команды к средствам. Число TVL никак не отражает этих критически важных моментов безопасности.

Наконец, TVL не отражает обязательств и кредитного плеча. Например, если пользователь вносит один актив под залог и берёт кредит в другом, в TVL учитывается только депозит, а долговое обязательство — нет. Некоторые проекты могут «двойно считать» капитал (например, TVL йилд-агрегатора включает вложения в другие протоколы, которые также считают эти средства своим TVL). Кроме того, TVL слабо сопоставим с традиционными компаниями — его корректно сравнивать скорее с «активами под управлением», а не с выручкой или прибылью: протокол с меньшим TVL может приносить больше комиссий и быть прибыльнее — за счёт эффективной капитализации.

TVL по сетям (источник)

Актуальное состояние TVL в 2025 году и перспективы

На ноябрь 2025 года TVL снова находится около исторических максимумов, что говорит о возвращении интереса к DeFi. В этом помогают апдейты сети Ethereum и благоприятная регуляторная повестка, способствующие притоку капитала. DeFi-платформы сейчас делают ставку на устойчивую доходность (например, крупные лендинговые сервисы предлагают однозначные проценты по APY вместо краткосрочных заманчивых ставок 20%+ эпохи 2021 года). Это свидетельствует о том, что нынешний TVL, вероятно, состоит из более долгосрочных и «липких» вкладов, а не спекулятивного капиталовложения ради мгновенного фарминга.

Тем не менее, вызовы сохраняются. Безопасность по-прежнему главная проблема — крупный новый взлом может быстро подорвать доверие и вновь обрушить TVL. Более того, дальнейший рост TVL под вопросом без появления новых востребованных use case’ов. Всё чаще поднимается вопрос альтернативных метрик помимо TVL: предлагается анализировать количество активных пользователей, комиссионный доход или общий объём транзакций для комплексной оценки здоровья платформы. Для лендинговых протоколов значимым становится коэффициент использования (что из TVL реально выдано в кредиты), для DEX — торговый объём или суммарные сборы.

В итоге, TVL остаётся одной из ключевых метрик DeFi, позволяющей быстро понять, сколько стоимости привязано к децентрализованным приложениям. Она помогает сравнивать платформы и отслеживать динамику отрасли в целом. Рост TVL с практически нуля в 2017 до $170+ млрд в 2025 — наглядная иллюстрация становления DeFi-индустрии. Но при анализе TVL всегда учитывайте контекст и его ограничения: это всего лишь один из элементов анализа. Лучший результат даёт сочетание TVL с другими аналитическими инструментами и глубоким разбором того, как протокол использует заблокированную стоимость. По мере развития индустрии, возможно, появятся ещё более продвинутые метрики, но на данный момент TVL почти так же важен для обсуждения жизнеспособности криптовалютных сетей, как и рыночная капитализация.