Résumé

-

Le cross trading en cryptomonnaies est une opération où un investisseur achète et vend simultanément le même actif (token/coin).

-

Le cross trading est souvent utilisé pour gérer ou compenser le risque de la première transaction.

-

La manipulation de marché via le cross trading en crypto fait généralement référence au fait de gonfler artificiellement le marché pour vendre des coins/tokens, ou de le faire chuter afin d'accumuler une grande quantité de ces mêmes actifs.

Qu'est-ce qu'un cross trade en cryptomonnaie ?

Pour les néophytes dans le trading de cryptomonnaies, voire dans le trading ou l’investissement en général, des termes comme « cross trade », « marge », ou « effet de levier » peuvent paraître inutilement complexes, voire hermétiques. C’est tout à fait compréhensible ; la grande diversité du jargon crypto peut rendre perplexe tout nouvel arrivant sur le marché. Tentons donc ici de clarifier ces termes simplement, afin de mieux saisir leurs significations ultérieurement dans l’article :

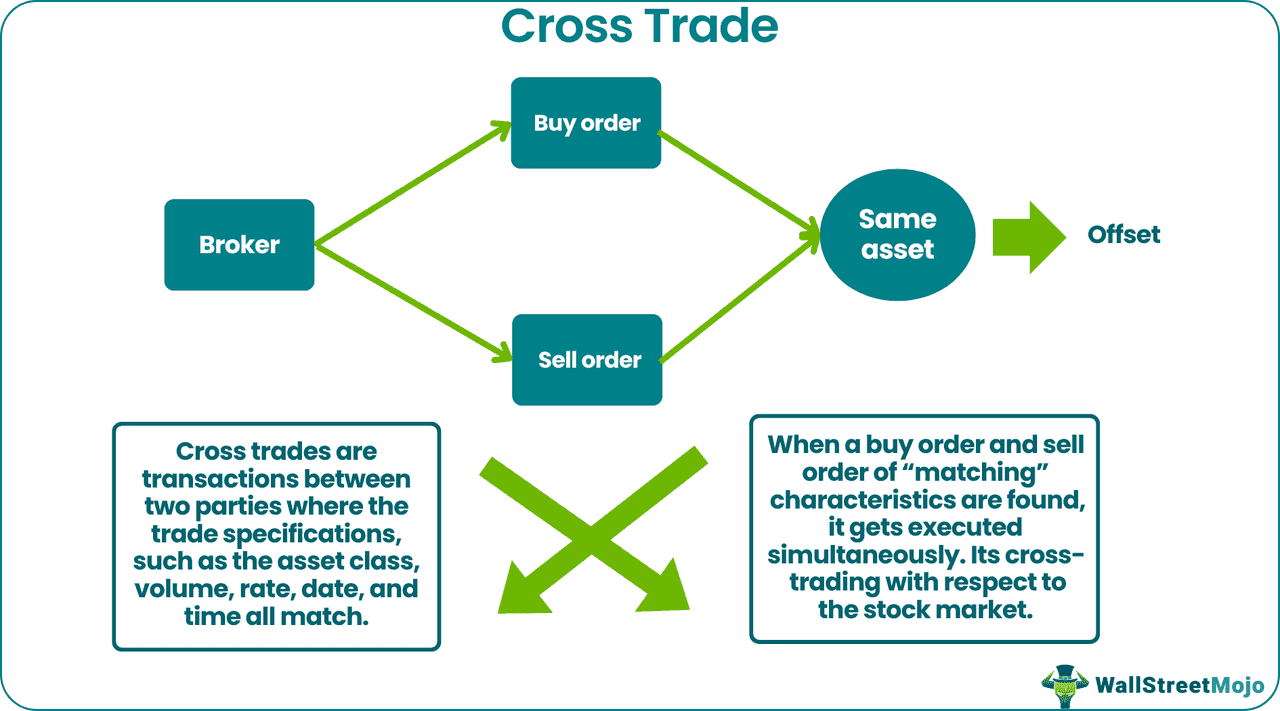

- Cross trade : Le cross trading en crypto correspond au fait qu’un investisseur achète et vend le même actif (token/coin) quasiment simultanément. Plutôt que d’enregistrer deux transactions distinctes, comme ce serait normalement le cas, la transaction est enregistrée sur la blockchain de la plateforme d’échange comme un seul élément de donnée. Or, l’objectif de la blockchain est d’assurer la sécurité et l’exactitude des informations sur le réseau ; en ce sens, le cross trading peut porter atteinte à la confiance généralisée envers le réseau. Ceci car les cross trades associent généralement automatiquement les ordres d’achat et de vente, sans intervention directe de l’investisseur. À cause des délais de temps de bloc et de la forte volatilité, l’investisseur peut rapidement perdre de la valeur sur son cross trade, voire subir une perte alors qu’il pensait réaliser un bénéfice.

- Marge : La marge désigne la somme déposée par un trader sur une plateforme d’échange permettant de négocier comme s’il disposait d’un capital supérieur à celui effectivement déposé. Pour couvrir le risque d’échec d’opération future, la plateforme exige le maintien d’un certain montant comme collatéral – la marge. Tant que ce montant est respecté, le trader peut réaliser des trades sur marge, utilisant un effet de levier qui multiplie la valeur de sa marge initiale.

- Effet de levier : L’effet de levier correspond tout simplement à l’emprunt de fonds pour augmenter la puissance de trading. Il est généralement exprimé en multiple de votre marge (par exemple, un effet de levier x5 signifie que la marge disponible est multipliée par cinq).

Schéma explicatif d’un cross trade (source)

Qu'est-ce qu’un cross margin trade ?

Généralement, lorsqu’on fait référence au cross trading dans le monde des cryptos, il s’agit en réalité des « cross margin trades », techniques utilisées par des investisseurs plus aguerris et automatisées par des smart contracts. Comme dans la finance traditionnelle (CeFI), le cross margin trading permet à un investisseur crypto d’amplifier ses gains potentiels, mais entraîne aussi une prise de risque accrue – les fluctuations imprévues sont le cauchemar du cross margin trader, d’autant que la volatilité du marché crypto est extrême. Une volatilité supérieure à la finance traditionnelle peut mettre en péril le capital et la marge de l’investisseur. D’autant plus que, règle générale, plus l’effet de levier est élevé et la prise de position importante, plus le risque s’envole. Il ne faut donc jamais investir plus que ce que l’on peut perdre, quel que soit le levier disponible, ni trader sans avoir compris tous les mécanismes utilisés.

Comment fonctionnent le cross trading et le cross margin trading ?

Le processus de cross trading est assez facile à résumer. Lorsqu’un investisseur réutilise le profit issu d’une opération pour lancer un nouvel ordre, sans solder son ordre précédent, on parle alors de cross trading. Cela permet souvent de gérer ou d’atténuer le risque de la première opération. Exemple simple :

- Hier, le Bitcoin (BTC) valait 50 000 $ par coin. Vous décidez d’investir.

- Aujourd’hui, le BTC évolue à 60 000 $ l’unité. Vous vendez pour 10 000 $ de BTC.

- Au lieu d’empocher ce bénéfice, vous achetez aussitôt 2 ethers (ETH) (pour l’exemple, à 5 000 $ l’unité).

- Vous conservez vos 50 000 $ de BTC initiaux et possédez désormais aussi 2 ETH.

- Vous venez d’effectuer un cross trade.

Lors d’un cross trade, aucune trace des deux transactions individuelles n’est gardée sur la plateforme : il n’existe que le cross trade. Pour des raisons de sécurité, la plupart des grandes plateformes interdisent donc cette pratique. Ce vide a mené à l’essor de plateformes spécialisées dans le cross trading — ou plus fréquemment, comme vu plus haut, dans le cross margin trading. Le cross margin trading fonctionne selon le même principe, à ceci près que le trader utilise des fonds empruntés, soit sa marge avec effet de levier.

Effet de levier et risque du cross trading

Utiliser l’effet de levier maximal amplifie mécaniquement le risque — d’autant plus lorsque le capital se retrouve dispersé sur plusieurs crypto-actifs, ce qui majore souvent la volatilité. Cela n’empêche pas certains investisseurs avertis de posséder de multiples altcoins (utilisés comme marge — on parle alors de coin-margin), puis d’emprunter la valeur équivalente en BTC, alors même qu’ils n’en détiennent pas. Ces investisseurs sont alors en mesure de revendre ce BTC « prêté » à profit, puis d’encaisser la différence, même après avoir retourné le montant emprunté. Si tout ceci paraît trop beau pour être vrai, c’est que ça l’est : le cross trading crypto comporte en effet de nombreux dangers.

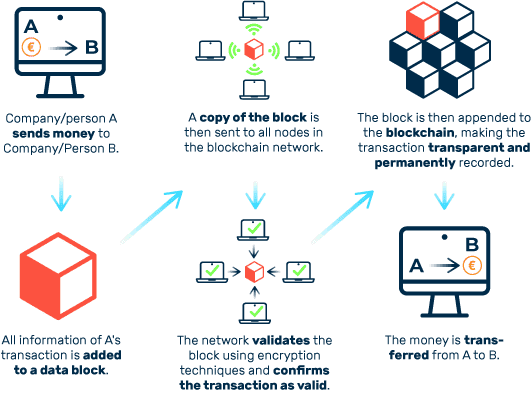

Transparence de la blockchain (source)

Quels sont les dangers liés au cross trading crypto ?

Manque de transparence et de juste prix

Manipulation de marché et wash trading

Le principal danger est que le cross trading facilite la manipulation de marché. En exécutant des transactions avec soi-même ou un complice, un acteur malveillant crée artificiellement une illusion de demande ou d’offre. Le phénomène est connu depuis longtemps en crypto : diverses études ont montré que, sur certains exchanges non régulés, une part considérable du volume pouvait être totalement fictive, générée par du wash trading automatisé. Sur certaines petites plateformes ou autour de coins à faible capitalisation, plus de la moitié des volumes rapportés étaient parfois du wash trading – croisement d’ordres fictifs entre comptes liés. Ce type de manipulation attire des investisseurs en donnant une illusion de liquidité ou de popularité à un projet. Elle permet aussi de manipuler les prix : répéter des achats de ses propres ordres de vente à la hausse tire le prix vers le haut, jusqu’à l’arrivée de vrais acheteurs ou l’arrêt de la manipulation.

Les régulateurs considèrent le wash trading comme illégal car il trompe les investisseurs et fausse les marchés. Aux États-Unis par exemple, SEC et CFTC ont déjà attaqué des exchanges et des traders menant de telles pratiques. Depuis 2025 et l’étroite surveillance des marchés crypto, les plateformes s’équipent d’outils sophistiqués pour repérer ces schémas. Les grandes plateformes centralisées empêchent théoriquement un compte de remplir ses propres ordres. Mais les manipulateurs chevronnés opèrent via des réseaux de comptes liés ou via des plateformes décentralisées. En résumé, l’utilisation du cross trading pour manipuler les marchés mine la confiance et peut engendrer de lourdes pertes chez ceux qui croient à de faux signaux de marché.

Absence de régulation spécifique

Manipulation de marché via cross trading

La manipulation de marché désigne tout acte visant à influencer artificiellement le prix d’un actif à grande échelle, dans une optique de gain à court ou long terme. Cette problématique demeure majeure dans le cross trading crypto, en dépit des mesures adoptées pour restreindre sa progression ces dernières années. En crypto, la manipulation prend souvent la forme d’un gonflement artificiel du marché pour vendre des actifs, ou au contraire, d’une baisse organisée pour accumuler des tokens, avec des méthodologies en perpétuel renouvellement.

Crypto order blocks (source)

Origine du terme « cross trade »

Historiquement, les cross trades ne concernant pas les tokens crypto sont relativement courants parmi les sociétés de courtage, mais uniquement encadrés dans des situations précises. Par exemple, lorsqu’un courtier agence un achat et une vente pour le même actif entre deux comptes clients et recense l’opération auprès de sa hiérarchie. Si l’un souhaite vendre et l’autre acheter, le courtier peut rapprocher ces ordres sans passer par le carnet centralisé de la bourse, mais signale ensuite la transaction comme cross trade. Ce type d’opération doit toutefois s’effectuer à un prix reflétant le marché au moment de l’exécution.

Si la déclaration de la transaction est immédiate et datée avec précision (heure/prix), cela ne pose, sur le papier, aucune difficulté. En pratique, la réalité est bien plus complexe. Comme pour le cross trading crypto, ces transactions ouvrent la porte à plus d’erreurs — volontaires ou non. Un système financier, qu’il soit digital ou non, repose sur la qualité et la rigueur du reporting : être trop permissif pose donc de sérieux soucis logistiques à l’ensemble de la filière.

Le cross trading est-il en voie de devenir la norme ?

Malgré les craintes, on pourrait imaginer une banalisation du cross trading dans un secteur crypto arrivé à maturité. En réalité, la pratique reste très marginale dans le trading régulier. La quasi-totalité des volumes crypto s’effectue via des carnets d’ordres classiques ou par des AMM sur les DEX (exchanges décentralisés), pour maximiser la transparence. Les institutions qui entrent sur le marché crypto privilégient les places réglementées, avec des règles claires : elles ne se risqueraient pas à des cross trades hasardeux au vu de l’enjeu légal et réputationnel.

En revanche, on retrouve régulièrement un « cross trade » sous la forme de transferts OTC (over-the-counter). Les investisseurs majeurs préfèrent parfois négocier hors des carnets d’ordres publics pour éviter la volatilité (« slippage ») : les desks OTC organisent donc des transactions privées entre parties, où les actifs changent de main à un cours négocié. Cela s’apparente à un cross trade mais au sein d’une transaction réelle — entre entités indépendantes et à prix honnête. Les opérations OTC sont généralement reportées par la suite (souvent de manière agrégée) et ne visent pas à tromper le marché.

Certains exchanges proposent aussi du « block trading » ou des dark pools pour les gros investisseurs, permettant de matcher des ordres d’importance hors carnet afin d’éviter de bousculer les prix. Ces services peuvent utiliser un mécanisme proche du cross trade, mais dans un cadre transparent et encadré, à destination de flux institutionnels légitimes.

En 2025, le cross trading direct reste donc marginal, réservé principalement aux transferts institutionnels, desks d’arbitrage sophistiqués ou, dans certains cas, à des acteurs peu scrupuleux qui gonflent artificiellement les volumes sur des plateformes obscures. Les marchés crypto tendent vers plus de transparence et non l’inverse. La pression réglementaire, les audits de plateformes et l’analyse on-chain rendent plus rapidement repérables ces schémas douteux qu’il y a seulement quelques années.

Conclusion

Certains estiment que le cross trading va à l’encontre de l’esprit même de la cryptomonnaie — en sapant la sécurité des réseaux et en rendant la régulation plus floue. Pourtant, il restera une réalité pérenne. C’est un outil financier utile pour les investisseurs professionnels, et sans leur participation, la révolution monétaire digitale pourrait s’essouffler, même momentanément.

Les cross trades crypto occupent une zone grise à la frontière entre optimisation stratégique et pratique frauduleuse. D’un côté, agencer des opérations croisées peut s’avérer pertinent pour rééquilibrer un portefeuille ou limiter l’impact sur les marchés pour d’importants flux. D’un autre, l’opacité des cross trades va à l’encontre de l’éthique crypto – avec, comme principe fondamental, la transparence et la décentralisation. Mal utilisés, les cross trades, et notamment le wash trading, minent la confiance en créant une illusion d’activité sur le marché.

En 2025, le cross trading demeure rare sur les plateformes réputées, hors cas très encadrés (OTC, block trades institutionnels, procédures supervisées). Les régulateurs ont été clairs : manipuler les marchés via ces outils est illégal et la répression s’intensifie. Les traders novices doivent se méfier des tokens affichant soudainement des pics de volume ou de prix sans explication – cela peut souvent cacher des cross trades orchestrés ou du wash trading. Privilégiez les échanges établis, à forte liquidité et base d’utilisateurs diversifiée pour éviter les pièges d’un marché manipulé.

Pour résumer, si la notion de cross trade crypto est importante à connaître, cela reste une tactique de niche (souvent controversée) bien loin d’être la norme des stratégies de trading. La professionnalisation du secteur et la régulation accrue favorisent le trading transparent — reléguant le cross trading à la marge où il doit demeurer.