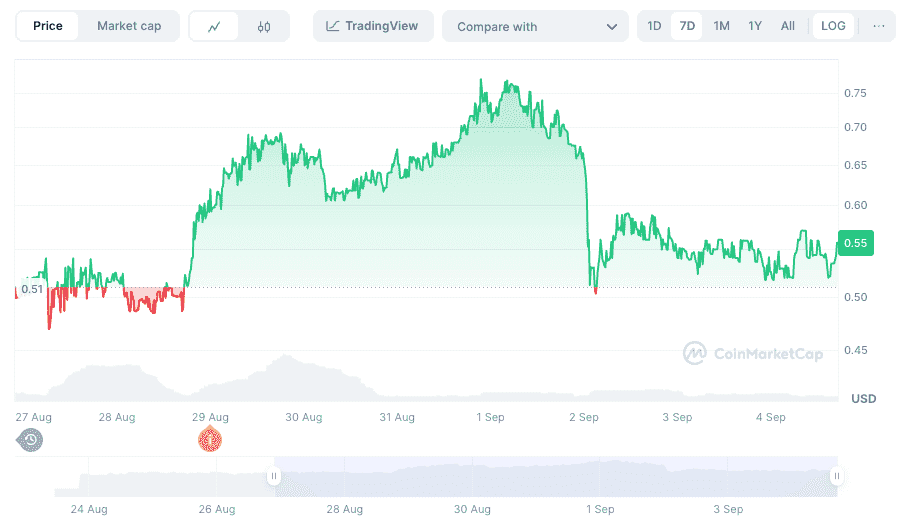

In den frühen Morgenstunden des 27. August 2025 wurde die dezentrale Derivatebörse HyperLiquid zum Schauplatz einer spektakulären Kapital-"Jagd". Der XPL-Pre-Market-Kontrakt der Plattform erlebte innerhalb weniger Minuten einen atemberaubenden Kursanstieg von über 200 %. Diese rasante Eskalation führte zur Zwangsliquidation zahlreicher Short-Positionen, während eine ausgewählte Gruppe von "Wal"-Adressen fast 38 Millionen US-Dollar Gewinn aus der außergewöhnlichen Volatilität zog. Dieser Vorfall legte nicht nur potenzielle Schwachstellen in den Plattform-Mechanismen von HyperLiquid offen, sondern verdeutlichte auch die extremen inhärenten Risiken des breiteren DeFi-Marktes.

Fünf Minuten Ausnahmezustand: Anatomie einer "Harvest"-Strategie

Basierend auf On-Chain-Daten und diversen Medienberichten stellte sich das Kernereignis wie folgt dar:

05:35 Uhr (UTC): Der Initialzündung

Eine Adresse, später als "Wal A" (0xb9c…6801e) bezeichnet, zahlte abrupt eine große Menge USDC bei HyperLiquid ein. Mit einem 3x-Leverage eröffnete diese Adresse eine massive Long-Position auf den XPL-Token. Der aggressive Kaufrausch leerte das gesamte Orderbuch, sodass der XPL-Kurs beinahe vertikal anstieg.

05:36 – 05:37 Uhr (UTC): Der Preissprung

Unter dem starken Kaufdruck von Wal A stieg der XPL-Kurs innerhalb von etwa zwei Minuten von rund 0,60 US-Dollar auf einen Spitzenwert von etwa 1,80 US-Dollar – ein Anstieg von über 200 %. Dieser drastische Preisanstieg löste eine Liquidationsspirale zahlreicher Short-Positionen aus. Auffällig dabei: Die Adresse 0xC2Cb verlor rund 4,59 Millionen US-Dollar, während 0x64a4 etwa 2,00 Millionen US-Dollar einbüßte.

Schnelle Gewinnmitnahme: Der rasche Ausstieg

Kaum hatte der Kurs seinen Zenit erreicht, schloss Wal A in Windeseile seine Positionen und realisierte innerhalb von nur einer Minute einen Gewinn von rund 16 Millionen US-Dollar. Gleichzeitig nutzten zwei weitere scheinbar koordinierte "Wal"-Adressen die hohen Preise für ihre Profitmitnahmen. Insgesamt erzielten diese drei Adressen gemeinsam einen Gewinn von fast 38 Millionen US-Dollar.

Nach dem Ereignis: Weiterhin Marktpräsenz

Bemerkenswert: Auch nach der primären Gewinnmitnahme hielt Wal A weiterhin eine beträchtliche Long-Position von 15,2 Millionen XPL-Token im Wert von über 10,2 Millionen US-Dollar. Dies lässt vermuten, dass weiterhin Einfluss auf die folgenden Marktbewegungen ausgeübt werden könnte.

Die Entlarvung der Manipulation: Die koordinierte "Stop-Loss-Jagd"

On-Chain-Analysten haben akribisch festgehalten, dass es sich im Kern um eine klassische "Stop-Loss-Hunting"-Strategie handelte. Statt einer Einzelaktion einer Adresse erfolgte die Ausführung gut koordiniert und geplant. Mindestens vier Hauptadressen waren beteiligt und erzielten gemeinsam rund 46,1 Millionen US-Dollar Gewinn.

Die dominante Adresse, 0xb9c…6801e, begann bereits ab dem 24. August stufenweise XPL-Long-Positionen aufzubauen, um dann in den frühen Morgenstunden des 27. August konzentriert Kapital einzusetzen und damit die explosive Marktbewegung zu erzeugen. Die übrigen beteiligten Adressen eröffneten ihre Long-Positionen strategisch bereits im Voraus und schlossen sie anschließend schrittweise mit Kursgewinn – und damit realisiertem Profit. Die Analysen belegten große Übereinstimmungen bei der Kapitalbeschaffung: Alle nutzten Cross-Chain-Lending-Plattformen, und auch die Muster der Ausführung verwiesen stark auf eine gezielte Kollaboration.

Plattformspezifische Schwächen: Nährboden für Manipulation

Auch das Design von HyperLiquid bot einen äußerst fruchtbaren Boden für derartige Marktmanipulationen. Besonders entscheidend waren:

Pre-Market-Kontrakte und geringe Umlaufmenge: Zum Zeitpunkt des Vorfalls befand sich XPL noch in der Pre-Market-"Warm-up"-Phase. Die tatsächliche Umlaufmenge war extrem niedrig, wodurch Wale ihre massiven Kapitalvorteile effektiv für Preismanipulationen nutzen konnten.

Fehlende externe Oracles: Die interne Preisfindung der Plattform erfolgte ohne externe Oracles zur Preisverankerung. Diese entscheidende Lücke bedeutete, dass der Kurs ausschließlich durch interne Handelsaktivitäten bestimmt wurde – ein ideales Einfallstor für isolierte Manipulationen.

Dünne Liquidität: Als Pre-Market-Handel für eine neue Kryptowährung war das Orderbuch ohnehin sehr dünn besetzt. Wale konnten durch konzentrierten Kapitaleinsatz und Leverage-Kombinationen die Kaufkraft potenzieren und so den Nachfrageüberhang künstlich verstärken. Das führte zu einer Spirale: „Kursanstieg → Short-Liquidationen → Zwangskäufe durch Liquidationen → weiterer Kursanstieg“.

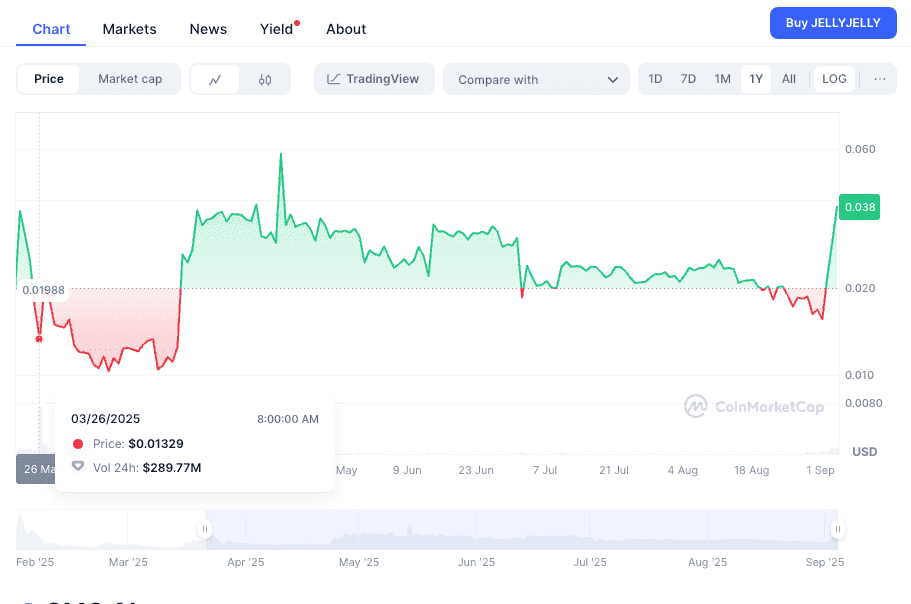

Geschichte wiederholt sich: Das Echo des JELLYJELLY-Vorfalls

Der XPL-Vorfall ist kein Einzelfall. Am 26. März 2025 wurde HyperLiquid bereits Ziel einer fast identischen Preismanipulation beim JELLYJELLY-Token. In diesem Fall löste ein "Wal" zunächst einen massiven Ausverkauf aus, wodurch der Preis von JELLYJELLY einbrach und der hauseigene Liquiditätspool (HLP) zwangsläufig in eine Short-Position geriet. Im Anschluss wechselte der Wal radikal seine Strategie und trieb durch aggressive Käufe den Kurs wieder nach oben. Das Ergebnis: ein Verlust von fast 12 Millionen US-Dollar für die HLP-Treasury. HyperLiquid musste das Handelspaar daraufhin delisten und betroffene Nutzer entschädigen.

Trotz nachfolgender Anpassungen bei Leverage und Liquidationsmechanismen nach dem JELLYJELLY-Vorfall zeigt die Wiederholung des XPL-Ereignisses, dass HyperLiquid seinem System bei gezielten Angriffen von "Walen", die Finanzierung und systemische Schwachstellen ausnutzen, weiterhin hohe Verwundbarkeit aufweist.

Betroffene und Reflexion: Eine Mahnung an den DeFi-Markt

Die unmittelbaren Opfer waren vorrangig Privatanleger mit Absicherungen oder Werterhaltungspositionen – deren Short-Positionen mit niedrigem Leverage gnadenlos liquidiert wurden. Im krassen Gegensatz dazu erzielte der HyperLiquid-Liquiditätspool (HLP) während des Vorfalls lediglich etwa 47.000 US-Dollar Gewinn, während die manipulierenden "Wale" über Nacht reich wurden. Diese gewaltige Diskrepanz unterstreicht das extreme Ungleichgewicht bei Informationszugang, Kapitalausstattung und Risikoverteilung im DeFi-Ökosystem.

Der Vorfall ist eine weitere eindringliche Warnung an alle Teilnehmer der dezentralen Finanzwelt. Für Handelsplattformen ist eine kritische Überprüfung und Verschärfung der Risikokontrollen unabdingbar: Mehr Liquidität im Orderbuch, Integration externer Oracles zur Kursverankerung, strengere Limite beim Einzelhandel und dem Einsatz von Leverage. Für Privatanleger gilt: Die enormen Risiken des DeFi-Marktes – insbesondere bei neuen Token und Pre-Market-Kontrakten – müssen stets korrekt eingeschätzt, und maximale Vorsicht bei der Teilnahme gewahrt werden.

Jenseits der Jagd: Grundsätzlichere Implikationen

Der HyperLiquid-XPL-Vorfall ist zwar ein spezifisches Ereignis, zeigt jedoch zentrale Fragestellungen auf, die für die langfristige Gesundheit und Glaubwürdigkeit des DeFi-Ökosystems von entscheidender Bedeutung sind. Es geht nicht nur um einzelne spekulative Akteure, sondern um die strukturelle Integrität und Fairness von Plattformen, die Transparenz und Erlaubnisfreiheit (Permissionlessness) als Versprechen in den Raum stellen.

Das Trugbild von Dezentralisierung vs. zentrale Verwundbarkeiten:

Einer der Grundpfeiler von DeFi ist Dezentralisierung – mit dem Anspruch, Einfallspunkte für Versagen und Manipulation aus der klassischen Finanzwelt zu vermeiden. Doch wie der XPL-Vorfall schmerzlich zeigt, bedeutet eine dezentrale Architektur nicht automatisch Immunität gegenüber ausgefeilten Manipulationen. Die "Wal"-Adressen erzeugten im Verbund faktisch eine zentrale Macht im dezentralen System. Daraus ergibt sich die grundlegende Frage, was echte Dezentralisierung bedeutet – wenn wenige große Akteure den Markt allein lenken und ausnutzen können, ist das DeFi-Versprechen untergraben.

Das Oracle-Dilemma: Kritische Komponente der DeFi-Sicherheit:

Das Fehlen externer Oracles im HyperLiquid-XPL-Pre-Market erwies sich als Schlüsselfaktor für die Anfälligkeit. Oracles schlagen die Brücke zwischen Blockchain und Realwirtschaft, indem sie z. B. präzise Marktpreise aus mehreren Quellen für Smart Contracts liefern. Ohne robuste Oracle-Integration bleibt die Preisbildung ein abgeschlossenes internes Insel-System, das schnell durch Orderbuchmanipulation aus dem Gleichgewicht gerät. Der Vorfall verdeutlicht: Interne Liquidität ist wichtig, doch externe Validierung ist unabdingbar um Preisdiskrepanzen und Manipulation zu verhindern. Zukünftige dezentrale Derivateplattformen müssen auf Multi-Source- und dezentrale Oracles setzen, um Preisintegrität zu sichern und isolierte Preisverzerrungen zu stoppen.

Liquidität, Leverage und Markttiefe: Ein gefährliches Trio:

Das Zusammenwirken von dünner Liquidität, hohem Leverage und frühem Pre-Market-Listing stellte eine besonders explosive Mischung dar. In Märkten mit geringer Tiefe können sogar moderate Kapitalströme zu unverhältnismäßigen Preissprüngen führen. Gepaart mit hohem Leverage wächst das Risiko für Kettenreaktionen durch Liquidationen exponentiell. Plattformen stehen hierbei vor einem Drahtseilakt: Hohes Leverage zieht Trading-Volumen an, doch erhöht das systemische Risiko insbesondere bei kleinen oder illiquiden Assets erheblich. Flexible, dynamische Risikoparameter – beispielsweise Leverage-Limits abhängig von Marktkapitalisierung, Handelsvolumen und Orderbuchtiefe – sollten künftig die Nutzer und die Plattform schützen.

Regulatorische Grauzonen im „Wilden Westen“ der Dezentralisierung:

Der XPL-Vorfall – wie auch der JELLYJELLY-Vorgänger – offenbart die bestehende Regulierungslücke im DeFi-Space. Während klassische Finanzmärkte mit strikten Mechanismen gegen Marktmanipulation und Insiderhandel aufwarten, ist effektive Durchsetzung im dezentralen Kontext schwierig. Der Vorfall wird die Diskussion um notwendige Rahmenbedingungen weiter anheizen: Wie lässt sich DeFi regulieren, ohne Innovation zu ersticken? Selbstregulierung und Community-basierte Governance sind ideal, jedoch legen solche Vorfälle nahe, dass ein klareres Rahmenwerk zum Schutz von Privatanlegern und für mehr Marktgerechtigkeit erforderlich wäre. Die Herausforderung besteht, Regeln adaptiv und innovationsfreundlich zu gestalten, sodass sie die Branche nicht ins Ausland verdrängen.

Die Notlage privater Investoren: Bildung und Sorgfaltspflicht:

Die größten Leidtragenden dieser "Jagd" sind meist Privatanleger – angelockt vom Versprechen hoher Gewinne, aber oft ohne die Tools, das Kapital oder das Verständnis professioneller Akteure oder "Wale". Das Geschehen unterstreicht die immense Bedeutung von Anlegerbildung: Nicht nur Handelsstrategien, sondern vor allem die zugrundeliegenden Plattformmechanismen, Risiken von Pre-Market-Kontrakten, dünne Liquidität sowie Manipulationsgefahr müssen verstanden werden. Der Slogan „Do Your Own Research (DYOR)“ hat nie mehr gegolten als heute. Plattformen tragen zudem Verantwortung, Risiken durch Warnhinweise oder Bildungsressourcen, besonders bei Hochrisikoprodukten, klar zu kommunizieren.

Das sich wandelnde Feld der DeFi-Sicherheit:

Neben klassischen Smart-Contract-Schwachstellen und Rug Pulls rückt die Marktmanipulation als andauernde Bedrohung in den Fokus. Plattformen müssen nicht nur Code-Audits durchführen, sondern auch fortschrittliche Anomalie-Erkennungssysteme implementieren. Sie sollten dazu in der Lage sein, ungewöhnliche Handelsmuster, konzentrierte Großpositionen und koordinierte Aktivitäten in Echtzeit zu erkennen und zu melden – idealerweise durch Einsatz von KI und Machine Learning zur On-Chain-Analyse.

Transparenz als zweischneidiges Schwert:

Die Transparenz der Blockchain ermöglichte es Analysten, den XPL-Vorfall zu rekonstruieren, Bewegungen der Wale zu verfolgen und die Strategie zu entlarven. Doch eben diese Transparenz kann auch Angriffsfläche bieten, da professionelle Akteure potenzielle Ziele wie konzentrierte Shorts öffentlich identifizieren und gezielt "jagen" können. Transparenz bleibt für Rechenschaft wichtig, verlangt jedoch von Plattformen und Nutzern auch fortgeschrittenes Risikomanagement und Awareness in der eigenen Operations-Security.

Weiterentwicklung für HyperLiquid und andere DeFi-Plattformen:

Gerade HyperLiquid ist durch diesen erneuten Vorfall gefordert, eine offene und gründliche Analyse vorzulegen. Obwohl frühere Probleme adressiert wurden, zeigen sich bei wiederholter Manipulation grundlegende Schwächen im System.

-

Erweiterte Oracle-Integration: Der Einsatz eines robusten, dezentralen Multi-Source-Oracle-Netzwerks für alle Handels-Paare – insbesondere für Pre-Market-Kontrakte – ist unumgänglich, um Marktpreise extern zu verankern und interne Manipulation entscheidend zu erschweren.

-

Dynamisches Risikomanagement: Einführung von dynamischen Leverage- und Margin-Anforderungen, die sich an Marktbedingungen, Asset-Liquidität und Volatilität anpassen. Beispiel: Geringeres Leverage für neue oder weniger liquide Vermögenswerte.

-

Mechanismen zum Liquidity Bootstrapping: Entwicklung von Strategien, die für ausreichende Liquidität bei Pre-Market-Kontrakten sorgen – etwa über Anreize für Liquiditätsprovider oder gestufte Rollouts – um dünne Orderbücher als Ziel auszuschließen.

-

Erkennung und Monitoring von Wal-Aktivitäten: Etablierung fortschrittlicher On-Chain-Überwachung zur Identifikation großer Orders, rapider Preisbewegungen, auffälliger Muster und koordinierter Aktivitäten. Ein direktes Blockieren mag in DeFi dem Prinzip der Dezentralität widersprechen, doch durch ein Warnsystem könnten Community-Maßnahmen oder notfalls temporäre Pausen im Handel ermöglicht werden.

-

Transparente Risiken & Nutzerbildung: Klare Hinweise zu Risiken bei Pre-Market- oder volatilen Assets sowie umfassende Bildungsangebote, um Nutzern das Verständnis für komplexe Derivate und Marktdynamiken zu erleichtern.

Fazit: Ein reifender, doch weiterhin riskanter Sektor

Die Anomalie im HyperLiquid-XPL-Kontraktmarkt führt einmal mehr unmissverständlich vor Augen: Das DeFi-Ökosystem ist zwar vielversprechend, aber weiterhin ein gefährliches Terrain. Der Spagat aus Innovation, Sicherheit und Marktgerechtigkeit bleibt anspruchsvoll. Während die Technologie enorme Chancen bietet, wird der menschliche Einfallsreichtum – im Guten wie im Schlechten – die Systemgrenzen immer wieder neu austesten.

Disclaimer:

Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Finanzberatung dar. Die geäußerten Ansichten spiegeln ausschließlich die Meinung des Autors/der Autoren wider und entsprechen nicht notwendigerweise der offiziellen Haltung oder Position von Phemex. Der Handel mit Kryptowährungen birgt erhebliche Risiken und ist nicht für alle Investoren geeignet. Investoren sollten ihre finanzielle Situation sorgfältig abwägen und einen Finanzberater konsultieren, bevor sie Investitionsentscheidungen treffen. Phemex übernimmt keine Haftung für direkte oder indirekte Verluste, die aus der Nutzung dieser Informationen resultieren.