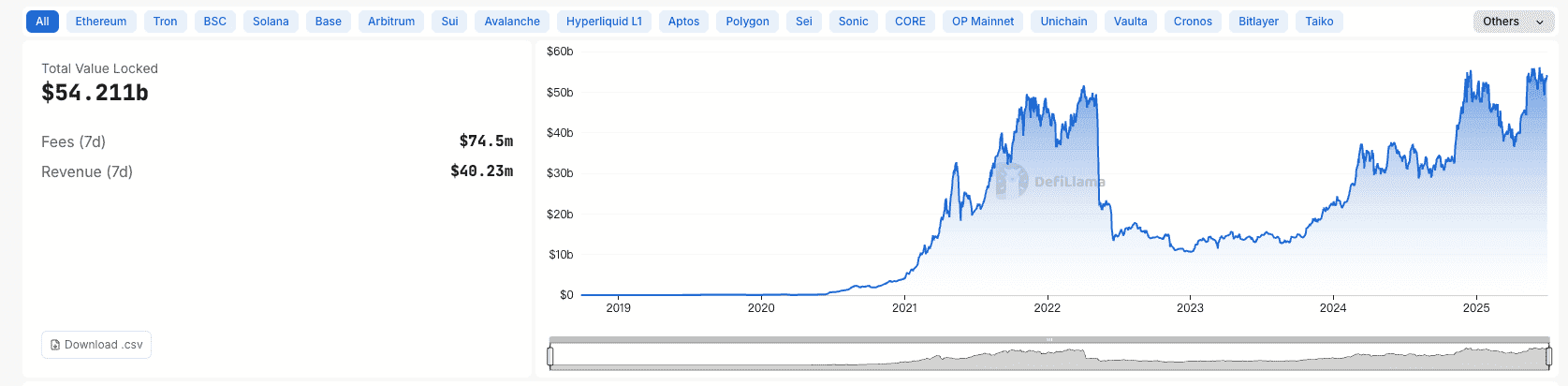

Der Bereich Krypto-Lending ist ein Grundpfeiler des Digital-Asset-Ökosystems geworden und bietet Anlegern vielfältige Möglichkeiten, passives Einkommen auf ihre Bestände zu erzielen. Zum 1. Juli 2025 erreichte das DeFi-Lending einen Total Value Locked (TVL) von 54,211 Milliarden US-Dollar, mit 7-Tage-Gebühren in Höhe von 74,5 Millionen und einem 7-Tage-Umsatz von 40,23 Millionen Dollar. Egal, ob du Bitcoin, Ethereum oder Stablecoins wie USDT hältst – Lending-Plattformen bieten Renditen, die oft traditionelle Finanzprodukte übertreffen. Doch die Wahl zwischen Centralized Finance (CeFi) und Decentralized Finance (DeFi) Lending ist entscheidend, denn beide Modelle haben individuelle Vorteile, Risiken und Funktionsweisen. Dieser Artikel liefert dir einen ausgewogenen und tiefgehenden Vergleich, damit du herausfindest, welche Lending-Methode besser zu deinen finanziellen Zielen, deiner Risikobereitschaft und deinem technischen Know-how passt.

Wir analysieren Mechanik, Vorteile und Herausforderungen von CeFi und DeFi Lending, um dir das nötige Wissen für fundierte Entscheidungen an die Hand zu geben. Ob Einsteiger mit Wunsch nach Einfachheit oder erfahrener Anleger auf der Suche nach höheren Renditen – mit Verständnis der Systeme kannst du deine Erträge optimieren und Risiken besser steuern.

Was ist CeFi-Lending?

Centralized Finance (CeFi) Lending erfolgt über zentralisierte Plattformen wie etwa Phemex, die als Vermittler zwischen Kreditgebern und Kreditnehmern fungieren. Nutzer hinterlegen ihre Krypto-Assets, woraufhin die Plattform diese Mittel verleiht, meist an institutionelle oder private Kreditnehmer, und daraus Zinsen generiert. Die Plattform organisiert die Kreditvergabe, Risikobewertung und Ausschüttungen, ganz ähnlich wie ein klassisches Bankensystem.

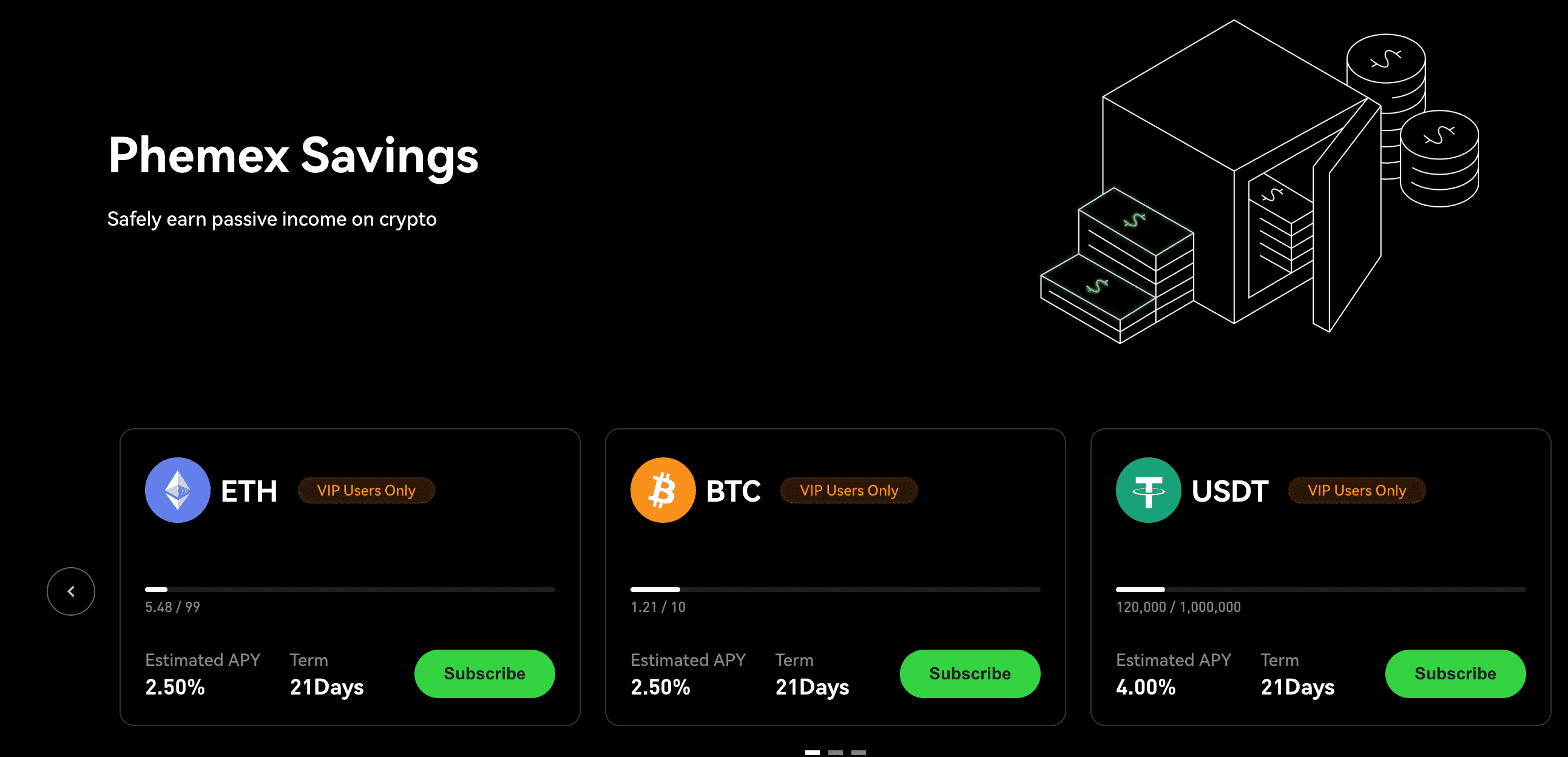

Beispielsweise erlaubt dir Phemex Savings, Assets wie Bitcoin (BTC), Ethereum (ETH) oder USDT in flexible oder feste Sparprodukte einzuzahlen und täglich, wöchentlich oder monatlich Zinsen zu erhalten. CeFi-Plattformen übernehmen die Verwahrung der Assets, bieten Komfort und Kundensupport, benötigen aber das Vertrauen in Management und Sicherheit des Anbieters. Die meisten CeFi-Plattformen erfüllen regulatorische Vorgaben wie Know Your Customer (KYC) und Anti-Money-Laundering (AML), was zusätzliche Sicherheit bringt, jedoch persönliche Informationen verlangt.

Wichtige Merkmale von CeFi-Lending

- Zentrale Kontrolle: Eine zentrale Instanz überwacht die Plattform und Abwicklung.

- Kustodial: Die Plattform verwahrt deine Private Keys – bequem, aber vertrauensbasiert.

- Regulatorische Konformität: KYC/AML für rechtliche Absicherung, aber weniger Privatsphäre.

- Benutzerfreundlich: Intuitive Bedienung, ideal für Anfänger.

- Stabile Renditen: Feste oder vorhersehbare Zinsen sorgen für kalkulierbare Erträge.

Was ist DeFi-Lending?

Decentralized Finance (DeFi) Lending basiert auf Blockchain-Protokollen und kommt ohne Zwischenhändler aus – Smart Contracts übernehmen die automatisierte Vergabe und Verwaltung von Krediten. Plattformen wie Aave, Compound oder Morpho ermöglichen Peer-to-Peer-Lending, indem Nutzer Assets in Liquiditätspools einzahlen und entsprechend der Marktdynamik Zinsen erhalten. DeFi ist non-kustodial – du behältst die Kontrolle über deine Private Keys, benötigst aber grundlegende Kenntnisse zu Wallets (z. B. MetaMask), Blockchain und Gas Fees.

Ein Beispiel: Legst du USDT in einem Aave-Pool an, können sich Kreditnehmer diese Mittel gegen Zins leihen – die Zinssätze schwanken je nach Ausnutzung des Pools. Da DeFi permissionless ist, kann weltweit jeder mit Wallet teilnehmen, ohne KYC – dafür musst du mit technischer Komplexität und Marktvolatilität umgehen können.

Wichtige Merkmale von DeFi-Lending

- Dezentralisiert: Smart Contracts steuern die Transaktionen, zentrale Instanzen entfallen.

- Non-Kustodial: Du hältst deine Private Keys, hast volle Kontrolle, aber Eigenverantwortung.

- Permissionless: Offen für alle mit Wallet – Förderung von finanzieller Inklusion.

- Technische Komplexität: Know-How zu Wallet-Setup, Gas Fees und Blockchain-Interaktionen notwendig.

- Variable Renditen: Zinssätze verändern sich nach Angebot und Nachfrage – größere Chancen auf hohe Rewards.

CeFi vs. DeFi Lending: Ein detaillierter Vergleich

Um die Wahl zwischen CeFi und DeFi Lending zu erleichtern, findest du nachfolgend die relevantesten Unterschiede im Überblick. Die Daten spiegeln den DeFi-Lending-Markt zum 1. Juli 2025 wider: TVL 54,211 Mrd. USD, wichtigste Protokolle wie Aave (24,999 Mrd. USD TVL), Morpho (4,219 Mrd.), JustLend (3,663 Mrd.), SparkLend (3,533 Mrd.) und Compound (2,583 Mrd.).

| Faktor | CeFi-Lending (z.B. Phemex Savings) | DeFi-Lending (z.B. Aave) |

|---|---|---|

| Verwahrung | Plattform hält Private Keys (kustodial) | Du hältst Private Keys (non-kustodial) |

| Sicherheit | Plattform-Sicherheitsmaßnahmen (z.B. Cold Storage) | Smart-Contract-Audits, Codeintegrität |

| Benutzerfreundlichkeit | Einfache, anfängerfreundliche Oberfläche | Wallet-Setup, Gas-Fee-Wissen notwendig |

| Renditen & Zinssätze | Stabil, vorhersehbar (5–10% APY auf Stablecoins) | Variabel, marktabhängig (z.B. Aave: 1,13%, Morpho: 1,55%) |

| Zugang | Erfordert KYC/AML, regionale Einschränkungen | Permissionless, globaler Zugang |

| Kundensupport | Eigene Support-Teams | Community-basierte oder keine offizielle Hilfe |

| Regulierung | Reguliert, rechtlicher Schutz | Unreguliert, je nach Rechtsraum unterschiedlich |

| Liquidität & Größe | Abhängig von der Plattform | Hohe Liquidität (z.B. Aave: 24,999 Mrd. TVL, 16,321 Mrd. ausgeliehen) |

1. Verwahrung: Wer kontrolliert deine Assets?

Beim CeFi-Lending übernimmst du mit Plattformen wie Phemex Savings nicht die Verwaltung der Assets selbst – deren Private Keys liegen bei der Plattform, was das Handling erleichtert, aber Kontrolle abgibt. Seriöse CeFi-Anbieter sichern Nutzer-Fonds durch Cold Storage und Multi-Signature-Wallets. Allerdings zeigt die Vergangenheit – etwa der Celsius-Fall 2022 – Risiken wie Missmanagement oder Insolvenz.

Im DeFi-Lending hast du mit non-kustodial Wallets wie MetaMask die volle Kontrolle – „Not your keys, not your crypto.“ Verlierst du Private Key oder Seed Phrase, ist der Zugriff unwiederbringlich verloren; der Support kann nicht helfen. DeFi ist für Nutzer, denen Autonomie wichtiger ist als Komfort – erfordert aber höchste Eigenverantwortung.

2. Sicherheit: Plattform- vs. Protokollrisiken

CeFi-Sicherheit hängt von der Infrastruktur und Überwachung der Plattform ab. Phemex etwa nutzt Offline-Speicherung, Multi-Faktor-Authentifizierung und regelmäßige Audits. Dennoch sind zentrale Plattformen Ziel von Hackerangriffen und ein Breach kann Nutzerguthaben gefährden. In manchen Fällen – z.B. BlockFi und die SEC-Strafe 2022 – kann selbst Regulierung nicht sämtliche Risiken abdecken.

DeFi-Sicherheit basiert vor allem auf der Unversehrtheit von Smart Contracts. Protokolle wie Aave (24,999 Mrd. TVL, 16,321 Mrd. Ausleihungen) unterziehen sich umfassenden Audits (bspw. durch ChainSecurity), doch Risiken – Flash-Loan-Angriffe oder Code-Exploits – bleiben bestehen. 2024 wurden im DeFi-Sektor offene Kredite von 19,1 Mrd. gemeldet – ein Zeichen für Vertrauen, aber auch Risiko-Exposure. Nutzer sind auf Protokoll-Prüfungen und ihre eigenen Sicherheitspraktiken angewiesen.

3. Benutzerfreundlichkeit: Einfachheit vs. Technik

CeFi-Plattformen punkten mit simpler Nutzung: Bei Phemex Savings können Nutzer bequem Assets einzahlen, feste oder flexible Produkte wählen und (z. B. 5–10% APY für USDT) Zinsen verdienen. Der Support hilft bei Problemen, KYC ist Pflicht, aber der Aufwand ist gering. Ideal für Beginner und Nutzer mit wenig Zeitaufwand.

DeFi-Lending verlangt technisches Verständnis: Wallet-Setup, Gas Fees (auf Ethereum meist 10–100 USD), Interaktion mit Blockchain-Interfaces. Plattformen wie Aave (179 Pools) oder Morpho (450 Pools) bieten hohe Flexibilität, aber auch Lernkurven. Projekte wie JustLend (TRON, TVL 3,663 Mrd.) erfordern Netzwerk-spezifisches Wissen wie Staking für Bandbreite.

4. Renditen & Zinssätze: Stabilität vs. Chancen

CeFi-Renditen sind stabil und gut planbar: Phemex Savings bietet feste APYs (5–10% auf Stablecoins), geeignet für risikoaverse Sparer. Auch andere CeFi-Anbieter wie Nexo waren 2024 mit stabilen 8% APY auf USDC am Markt präsent – im Vergleich dazu sind DeFi-Renditen volatil.

DeFi-Renditen schwanken markt- und liquiditätsabhängig. Stand 1. Juli 2025:

- Aave: 1,13% durchschnittlicher APY (179 Pools, 24,999 Mrd. TVL, 16,321 Mrd. ausgeliehen)

- Morpho: 1,55% durchschnittlicher APY (450 Pools, 4,219 Mrd. TVL, 2,353 Mrd. ausgeliehen)

- JustLend: 0,72% durchschnittlicher APY (18 Pools, 3,663 Mrd. TVL, 177,64 Mio. ausgeliehen)

- SparkLend: 1,53% durchschnittlicher APY (25 Pools, 3,533 Mrd. TVL, 1,755 Mrd. ausgeliehen)

- Compound: 0,7% durchschnittlicher APY (122 Pools, 2,583 Mrd. TVL, 1,019 Mrd. ausgeliehen)

Die höheren DeFi-Renditen (Morpho: 1,55%) spiegeln Marktchancen wider, variieren aber mit Angebot und Nachfrage. Volatilität und Gas Fees können Profite bei kleinen Beträgen schmälern. Zusätzliche Token Rewards wie AAVE oder MORPHO sorgen für Extra-Rendite, erhöhen jedoch die Komplexität.

5. Zugang: Gatekeeper vs. Open Access

CeFi-Plattformen fordern meist KYC/AML – dadurch sind User aus gewissen Ländern ausgeschlossen (z. B. USA). Phemex unterstützt jedoch Fiat-Onboarding und vielfältige Token, darunter auch nicht-ERC20-Assets wie Bitcoin. Wer auf Compliance setzt, profitiert von diesen Services.

DeFi-Plattformen sind permissionless – Teilnahme ist nur mit Wallet und Internet möglich. Aave läuft als Multi-Chain-Protokoll etwa auch auf Polygon und Avalanche; Morpho unterstützt 450 Pools. Ideal für Unbanked und Privacy-User. Hürden bleiben Gas Fees und Netzwerkspezifika; dennoch schafft der 54,211 Mrd. Dollar TVL im DeFi-Bereich einen globalen Zugang.

6. Kundensupport: Menschlicher Kontakt vs. Community

CeFi-Plattformen bieten professionellen Support: Phemex hat Support per E-Mail, Live-Chat und Social Media – optimal für Einsteiger.

DeFi-Plattformen setzen auf die Community: Hilfe gibt es über Foren oder Discord (z. B. bei SparkLend mit 3,533 Mrd. TVL), jedoch meist ohne strukturierte Unterstützung – für Anfänger oft eine Hürde.

7. Regulierung: Schutz vs. Freiheit

CeFi-Plattformen stehen unter hoher regulatorischer Kontrolle, was rechtlichen Schutz verschafft, aber KYC verlangt. Fälle wie die Voyager-Pleite 2022 zeigen, dass auch Compliance-Bemühungen nicht vor Plattformrisiken schützen.

DeFi-Plattformen bewegen sich im Graubereich – Privatsphäre, aber keine rechtliche Absicherung. Aaves Treasury (219,03 Mio. USD) und Compound (38,26 Mio. USD) investieren in Sicherheits- und Protokollentwicklung, aber Verluste durch Hacks oder Bedienfehler tragen Nutzer komplett selbst.

Für wen eignet sich CeFi-Lending?

CeFi-Lending ist ideal für Nutzer, die:

- Wert auf Einfachheit legen: Benutzerfreundliche Plattform mit minimalem Aufwand bevorzugen.

- Stabilität suchen: Planbare Renditen (z. B. 5–10% APY) schätzen.

- Support benötigen: Kundenservice bei Rückfragen nutzen möchten.

- Fiat-Anbindung wollen: Direkten Umtausch in Fiat und breite Asset-Auswahl bevorzugen.

- Einsteiger sind: Von regulatorischem Schutz und intuitiver Bedienung profitieren.

CeFi wie Phemex Savings ist perfekt für alle, denen Komfort wichtiger ist als Eigenkontrolle – allerdings benötigst du Vertrauen in das Plattformmanagement.

Für wen eignet sich DeFi-Lending?

DeFi-Lending ist passend für Nutzer, die:

- Volle Kontrolle wünschen: Eigenverantwortung und Private Keys selbst managen möchten.

- Höhere Renditen anstreben: Volatilität in Kauf nehmen, um APYs wie Morpho (1,55%) oder SparkLend (1,53%) zu erzielen.

- Privatsphäre schätzen: Auf KYC verzichten und anonym bleiben möchten.

- Technisch versiert sind: Wallets, Gas Fees und Blockchain bedienen können.

- Dezentralisierung unterstützen: Grundsätze der finanziellen Inklusion leben möchten.

DeFi spricht erfahrene Nutzer an, die Komplexität und Risiken akzeptieren und die hohe Liquidität (Aave: 24,999 Mrd. TVL) nutzen wollen.

Wie triffst du deine Entscheidung? – Die wichtigsten Überlegungen

- Kontrolle vs. Bequemlichkeit: CeFi übernimmt das Management, bei DeFi behältst du Autonomie und Verantwortung.

- Risikotoleranz: CeFi mit kalkulierbaren Zinsen für konservative Anleger; DeFi mit flexiblen, ggf. höheren APYs (Morpho: 1,55%) für Mutige.

- Technisches Know-How: CeFi ist simpel, für DeFi brauchst du Blockchain-Kompetenz.

- Privatsphäre: CeFi verlangt KYC, DeFi ist offen und anonym.

- Liquiditätsansprüche: DeFi bietet mit 54,211 Mrd. USD TVL (Aave als Marktführer) enorme Liquidität, CeFi ist plattformabhängig.

Ein Hybrid-Ansatz verbindet Sicherheit mit Chancen: zum Beispiel Stablecoins für stabile Erträge in Phemex Savings und einen Teil im Morpho-Protokoll für höhere Renditen – so diversifizierst du dein Risiko optimal.

Die Zukunft von CeFi- und DeFi-Lending

Der DeFi-Bereich dominiert mit 54,211 Mrd. USD TVL, 74,5 Mio. USD an 7-Tage-Gebühren und 40,23 Mio. USD an 7-Tage-Umsatz – fast doppelt so viel wie CeFi mit rund 11 Mrd. USD offenen Krediten. Aave behauptet die Marktführung (24,999 Mrd. USD TVL, 16,321 Mrd. USD Kredite), Morpho (4,219 Mrd.) und SparkLend (3,533 Mrd.) treiben Innovationen wie Peer-to-Peer und Vault-basierte Modelle voran. CeFi-Plattformen setzen auf höhere Sicherheit und Compliance, um wettbewerbsfähig zu bleiben, während DeFi UI/UX und Cross-Chain-Support verbessert. Künftige „CeDeFi“-Hybride könnten das Beste aus beiden Welten kombinieren: einfache Bedienung und Dezentralisierung.

Fazit

CeFi und DeFi Lending sind zwei verschiedene Wege, um passives Einkommen mit Krypto zu generieren. CeFi – etwa Phemex Savings – punktet mit Einfachheit, Stabilität und Support – ideal für Einsteiger. DeFi, angeführt von Aave, Morpho & Co., bietet höhere Renditen (Morpho: 1,55% APY) und volle Kontrolle, setzt aber Wissen und Risikobereitschaft voraus. Mit 54,211 Mrd. USD TVL und wachsender Nutzerzahl prägt DeFi die Zukunft der Finanzmärkte. Analysiere deine Ziele, diversifiziere deine Strategie und informiere dich stets umfassend, um diese dynamische Landschaft optimal zu nutzen.

Haftungsausschluss und Risikohinweis

Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Finanz-, Investitions- oder Rechtsberatung dar. Krypto-Lending – egal ob CeFi oder DeFi – birgt erhebliche Risiken wie Plattforminsolvenzen, Smart-Contract-Schwachstellen, Marktvolatilität oder den Totalverlust der Einlage. Angaben zu TVL, APYs und Gebühren beziehen sich auf den Stand vom 1. Juli 2025 und können sich ändern. Mache immer eigene Recherchen und konsultiere einen qualifizierten Finanzberater, bevor du investierst. Phemex übernimmt keine Haftung für Verluste, die aufgrund dieses Artikels entstehen.