Wichtigste Erkenntnisse

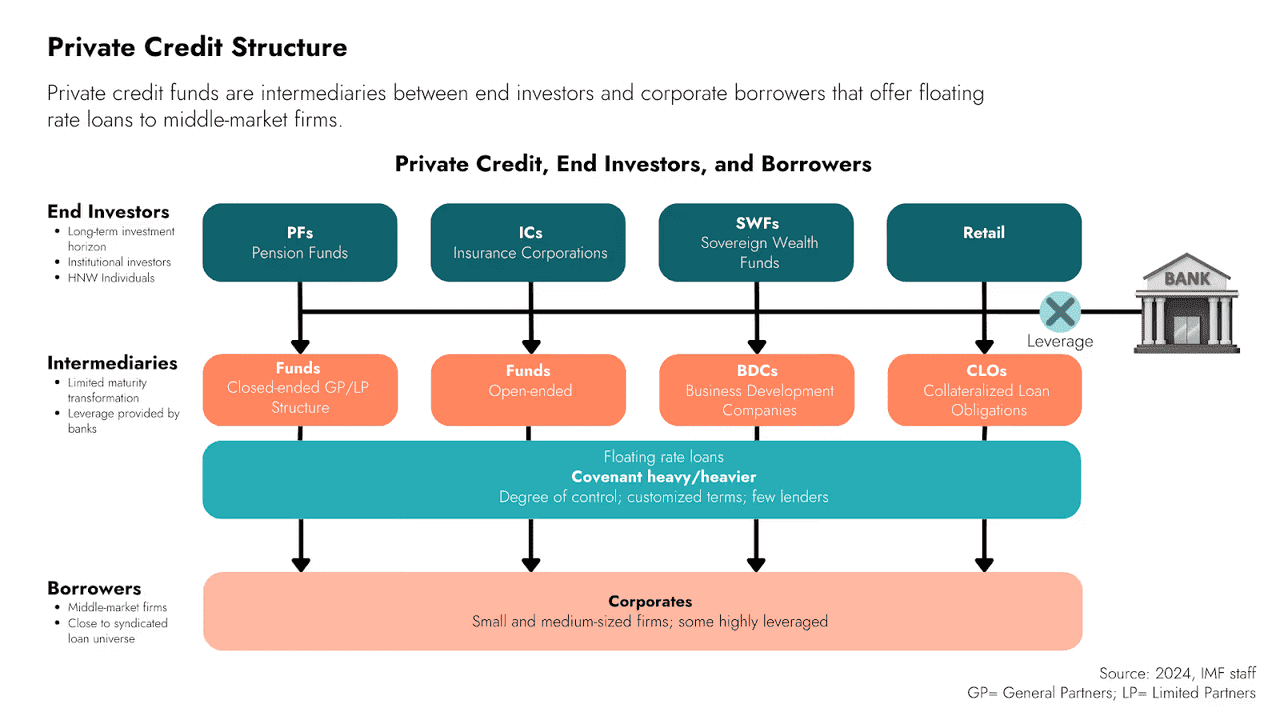

Private Credit bezeichnet Kredite oder Kreditengagements, die nicht auf öffentlichen Märkten ausgegeben oder gehandelt werden.

On-Chain Private Credit bringt diese Kreditengagements auf die Blockchain-Infrastruktur für Emission, Berichterstattung, Abwicklung, Distribution oder als Besicherung.

Es ist Teil des breiteren RWA-Trends, bei dem Real-World Assets wie Staatsanleihen, Fonds, Eigenkapital und Kredite auf die Blockchain überführt werden.

Die Kategorie umfasst Assets wie Unternehmenskredite, Handelsfinanzierung, Immobilienbesicherte Kredite, Fintech-Forderungen, strukturierte Kredite und diversifizierte Kreditfonds.

Die größten Vorteile sind Transparenz, Programmierbarkeit, breitere Distribution und DeFi-Kompatibilität. Die größten Risiken bleiben Kreditrisiko, rechtliche Komplexität, Service-Risiko und begrenzte Liquidität im Sekundärmarkt.

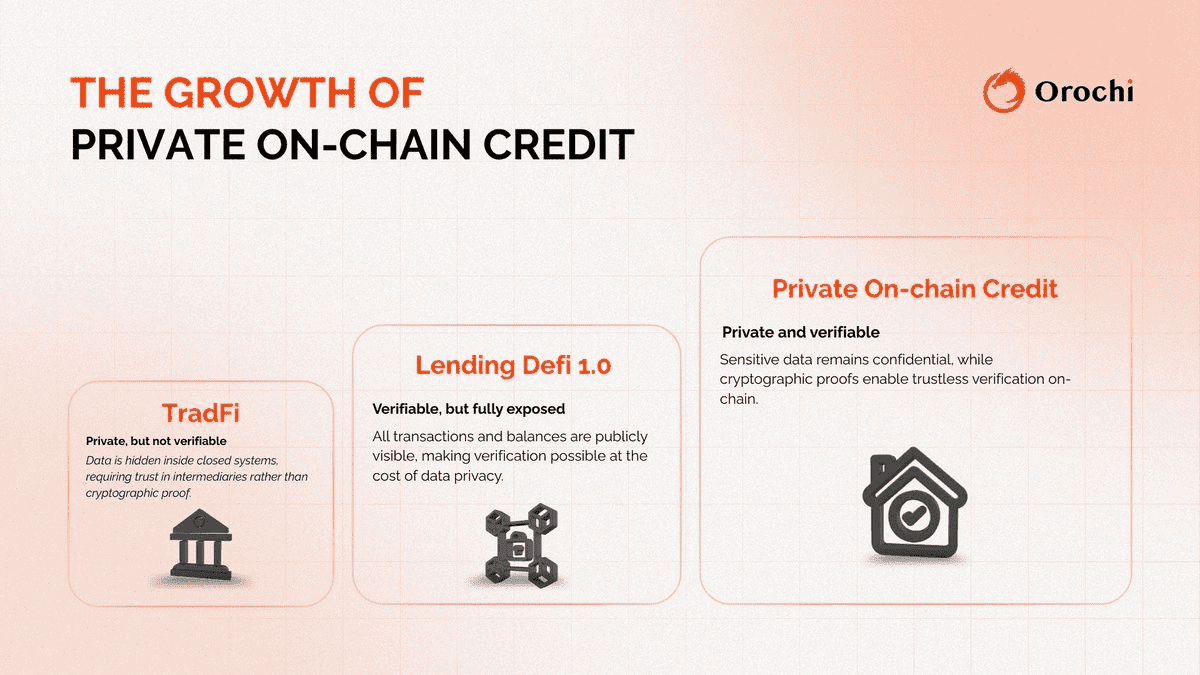

Private Credit ist zu einem zentralen Bestandteil der modernen Finanzwelt geworden. Institutionen nutzen Private Credit seit Jahren für Unternehmensfinanzierungen, Factoring, Spezialkredite und Ertragsstrategien außerhalb öffentlicher Anleihemärkte. Nun verlagert sich dieser Markt zunehmend auf die Blockchain. Im Kryptobereich bezeichnet On-Chain Private Credit private Schuldtitel oder Kreditengagements, die über eine Blockchain-basierte Infrastruktur emittiert, abgebildet, bedient, verteilt oder berichtet werden, anstatt ausschließlich in traditionellen Offchain-Strukturen zu verbleiben. Die Dokumentation von Goldfinch definiert Private Credit als Kredite oder andere Formen von Fremdkapital, die nicht auf öffentlichen Märkten gehandelt werden und meist von Nichtbanken an Unternehmen oder Kreditpools vergeben werden.

Diese Definition ist wichtig, denn On-Chain Private Credit unterscheidet sich vom klassischen DeFi-Lending. DeFi-Lending bedeutet meist, dass Krypto-Nutzer Krypto-Sicherheiten hinterlegen, um andere Kryptowährungen zu leihen. On-Chain Private Credit ist anders: Hier stehen der zugrunde liegende Kreditnehmer, Forderung oder die Strategie oft in Verbindung mit realwirtschaftlichen Aktivitäten wie Unternehmenskrediten, Handelsfinanzierung, Verbraucherforderungen, Immobilienkrediten, KMU-Finanzierung oder diversifizierten Kreditfonds. RWA.xyz klassifiziert tokenisierte Kredite als nicht-staatliche Schuldtitel einschließlich Private Credit, On-Chain Lending, Unternehmensanleihen, strukturierte und Spezialkredite.

Im April 2026 ist dieser Sektor keine Theorie mehr. Das Dashboard von RWA.xyz zu tokenisierten Krediten zeigt 5,12 Mrd. USD an verteiltem Wert und 20,32 Mrd. USD an repräsentiertem Wert in tokenisierten Kreditassets, mit mehr als 184.000 Inhabern. Damit zählt Kredit zu den größten RWA-Segmenten auf der Blockchain außerhalb von Stablecoins.

Was bedeutet On-Chain Private Credit konkret?

Grundsätzlich bedeutet On-Chain Private Credit, dass ein Private-Credit-Produkt Blockchain als Teil seiner Finanzinfrastruktur nutzt. Das kann unterschiedlich umgesetzt sein: Manchmal bleiben die Kredite Offchain, während Investorenansprüche Onchain tokenisiert werden. Manchmal bietet ein Fonds oder Zertifikat tokenisierten Zugang zu einer Private-Credit-Strategie. In manchen Fällen ist die Kreditnehmerseite krypto-nativ, aber das Darlehen dient realwirtschaftlichen Zwecken. Die Februar-Analyse 2026 von Galaxy argumentiert, dass Stablecoins, On-Chain-Daten und Smart Contracts eine neue, globalere und programmierbare Kreditinfrastruktur schaffen.

Deshalb beschreibt der Begriff mehrere verwandte Modelle und keinen festen Produkttyp. Laut dem Allocation-Vault-Leitfaden von RWA.xyz nutzen Manager zunehmend die Blockchain, um Private-Credit-Exposures über tokenisierte Strukturen zu verteilen, wobei Servicing und Risikomanagement weiterhin mit klassischen Private-Credit-Praktiken abgestimmt bleiben.

Wie unterscheidet es sich von traditionellem Private Credit?

Traditionelle Private-Credit-Produkte sind oft schwer zugänglich. Anleger stoßen auf hohe Mindestinvestitionen, lange Bindungsfristen, komplexe Dokumentation und eingeschränkte Transparenz. Übertragungen dauern, Fondsverwaltung ist aufwendig, und die Distribution erfolgt meist exklusiv an institutionelle oder vermögende Investoren. Die FAQ von Goldfinch Prime betonen, dass Private Credit traditionell für Institutionen und vermögende Privatpersonen attraktiv war, während On-Chain-Produkte einen breiteren Zugang ermöglichen wollen.

On-Chain Private Credit beseitigt diese Einschränkungen nicht vollständig, kann aber den Zugang und die Transparenz verbessern. Blockchain kann Eigentumsverhältnisse transparenter machen, schnellere Abwicklung ermöglichen, Anlegerzugänge durch tokenisierte Fondsanteile standardisieren und die Nutzung in DeFi-Märkten als Besicherung oder Ertragsquelle erlauben. Eine Fallstudie von RWA.xyz zu mF-ONE zeigt ein tokenisiertes Zertifikat, das On-Chain-Exposure zu einer diversifizierten Private-Credit-Strategie bietet, mit potenzieller Nutzung in DeFi-Lending-Märkten wie Morpho.

Wie unterscheidet es sich vom DeFi-Lending?

Dies ist einer der wichtigsten Unterschiede im gesamten Beitrag.

Beim klassischen DeFi-Lending hinterlegen Nutzer Kryptowährungen wie ETH, WBTC oder Stablecoins als Sicherheit, um gegen Überbesicherung zu leihen. Dieser Markt ist sehr liquide und transparent, bleibt jedoch meist innerhalb der Krypto-Kollateralschleife. Die Forschung von Galaxy unterscheidet diese Krypto-besicherten DeFi-Märkte von der neuen Generation On-Chain-Kredite, die an reale Wirtschaftstätigkeit gekoppelt sind.

Im Gegensatz dazu finanziert On-Chain Private Credit in der Regel realwirtschaftliche Aktivitäten außerhalb des Kryptosystems: Rechnungen, Forderungen, KMU-Kredite, strukturierte Vehikel, Unternehmensfinanzierungen oder Immobilienkredite. Die Dokumente von Goldfinch betonen, dass Private Credit von Nichtbanken an Unternehmen oder Kreditpools vergeben wird – ein deutlicher Unterschied zu einem Händler, der USDC gegen ETH leiht.

Die einfachste Gegenüberstellung lautet daher:

DeFi-Lending = meist Krypto-Sicherheiten für Krypto-Kredite.

On-Chain Private Credit = Blockchain-Infrastruktur für die Finanzierung oder Distribution von realen Krediten.

Warum ist On-Chain Private Credit relevant?

On-Chain Private Credit ist relevant, weil der Markt für Private Credit im traditionellen Finanzwesen riesig ist und Blockchain die Distribution und Überwachung verbessern kann. Die Frameworks und Studien von RWA.xyz zeigen, dass Kreditprodukte zunehmend für On-Chain-Distribution adaptiert werden, weil es eine echte Nachfrage nach Tokenisierung und nicht rein krypto-nativen Renditen gibt.

Außerdem bietet tokenisierter Kredit etwas, das DeFi lange angestrebt hat: Renditen, die aus realer wirtschaftlicher Aktivität statt ausschließlich aus Krypto-Leverage stammen. In einem Markt, in dem Trader zwischen risikoarmen, tokenisierten Staatsanleihen und risikoreicheren DeFi-Renditen wechseln, kann On-Chain Private Credit eine Mittellösung darstellen: potenziell höhere Erträge als Treasuries, aber besichert durch identifizierbare reale Kreditstrategien. Galaxy sieht dies als Teil der Annäherung zwischen Stablecoins, On-Chain-Daten und programmierbarer Kreditinfrastruktur.

Schließlich ist es relevant, weil traditionelle Asset Manager und Kreditfonds so Zugang zu On-Chain-Kapitalpools erhalten. Die Materialien von Centrifuge 2025/2026 beschreiben Private Credit als eine Assetklasse, die bereits unter regulierten Strukturen Onchain abgebildet wird.

Wie funktioniert On-Chain Private Credit?

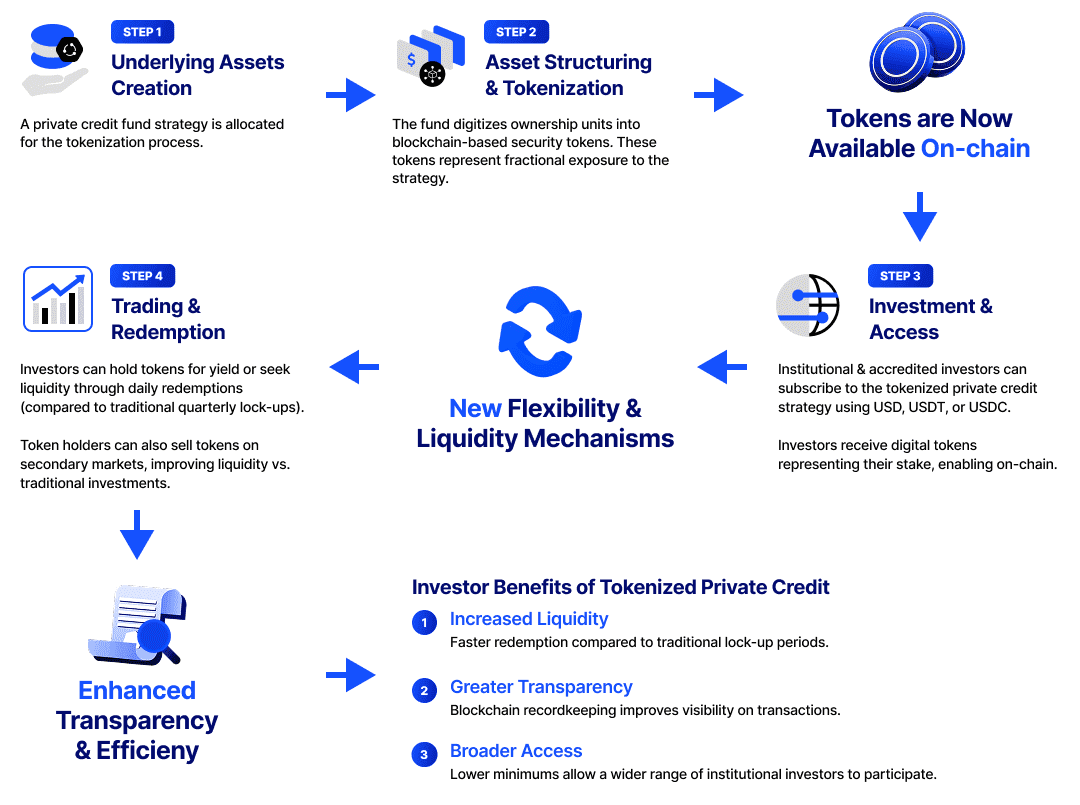

Die meisten On-Chain-Private-Credit-Produkte folgen einem ähnlichen Ablauf, auch wenn die rechtliche Struktur variiert.

Es gibt eine reale Kreditstrategie

Dies kann Verbraucherkredite, KMU-Kredite, Handelsfinanzierung, Rechnungsfinanzierung, Immobilienkredite oder diversifizierte Kreditfonds umfassen. Dokumente von Goldfinch und RWA.xyz zeigen, dass die zugrundeliegenden Assets meist klassische Kreditengagements sind.

Rechtliche Struktur oder Fonds bildet die Basis

Da es sich um regulierte Finanzansprüche handelt, werden diese meist in SPVs, Feederfonds, Zertifikaten oder ähnlichen Vehikeln gebündelt. RWA.xyz vergleicht tokenisierte Allocation Vaults mit klassischen Fondsstrukturen und zeigt, wie bestehende Strategien für On-Chain-Investoren adaptiert werden.

Investorenanspruch wird tokenisiert

Das Token kann einen Anteil, ein Zertifikat, eine Schuldverschreibung oder einen anderen Anspruch auf die Strategie repräsentieren. RWA.xyz beschreibt mF-ONE als tokenisiertes Zertifikat mit Exposure zur Fasanara-Kreditstrategie.

On-Chain-Abwicklung, Reporting oder Übertragung

Anstelle ausschließlich Offchain-Administration werden Eigentumsverhältnisse, Übertragungen, NAV-Updates oder Berichte über Blockchain veröffentlicht. Centrifuge positioniert sich als Infrastruktur für On-Chain-Asset-Management.

Tokenisiertes Asset kann in DeFi integriert werden

Einige On-Chain-Kreditprodukte können als Sicherheit benutzt, in Vaults deponiert oder in Lending-Märkte integriert werden. Das Beispiel mF-ONE von RWA.xyz dokumentiert die Nutzung in DeFi-Lending-Umgebungen.

Wichtig: Tokenisierung verändert Distribution und Funktionalität, ersetzt aber nicht die zugrundeliegende Bonitätsprüfung, rechtliche Strukturen und Servicing.

Häufige Arten von On-Chain Private Credit

Diese Kategorie ist breiter, als viele annehmen.

Direkte Unternehmenskredite

Dazu zählen Kredite an Unternehmen, meist KMU oder Spezialkreditnehmer, die Offchain vergeben und über tokenisierte Pools oder Vehikel finanziert werden. Die Private-Credit-Definition von Goldfinch passt hierzu.

Handelsfinanzierung und Forderungen

Hierzu gehören Rechnungsfinanzierung, Forderungsfinanzierung in Lieferketten und kurzfristige Kredite, die an Geschäftsströme gekoppelt sind. RWA.xyz und Galaxy ordnen diese Strategien klar der tokenisierten Kreditwelt zu.

Immobilienbesicherte Kredite

Immobilien müssen nicht als Eigenkapital tokenisiert sein, um Onchain zu erscheinen. Schuldtitel, die durch Immobilien besichert sind, können ebenfalls tokenisiert werden – viele tokenisierte Immobilienprojekte ähneln eher Private Credit als Spekulationsobjekten.

Diversifizierte Private-Credit-Fonds

Manche Produkte bündeln eine gemanagte Kreditstrategie statt eines Pool-Kredits. mF-ONE ist ein Beispiel für ein diversifiziertes Engagement in Private Credit und digitale Assets.

Strukturierte und Spezialkredite

RWA.xyz zählt strukturierte und Spezialkredite ausdrücklich zum Bereich der tokenisierten Kredite.

Marktrelevante Beispiele

Einige Beispiele verdeutlichen das Segment:

Goldfinch

Goldfinch ist ein bekannter Name im Bereich On-Chain-Private-Credit. In den Dokumenten werden Definition und Zugangsmöglichkeiten für qualifizierte Investoren klar beschrieben.

Centrifuge

Centrifuge ist nicht nur ein Kreditprodukt, sondern eine Infrastruktur zur Tokenisierung und Distribution von Real-World-Assets einschließlich Private Credit. In öffentlichen Materialien werden Kredit-, Fonds- und strukturierte Vehikel als wichtige Anwendungsfälle hervorgehoben.

Fasanara / mF-ONE

Das mF-ONE-Beispiel von RWA.xyz zeigt, wie eine traditionelle diversifizierte Kreditstrategie als tokenisiertes Zertifikat gebündelt und auf On-Chain-Märkten genutzt werden kann.

Credbull

Centrifuge beschreibt Credbull 2024 als lizenzierten On-Chain-Private-Credit-Fonds mit Echtzeit-Transparenz und On-Chain-Distribution.

Galaxy

Galaxy ist nicht nur mit Forschungsberichten präsent, sondern auch mit eigenen Angeboten wie dem Galaxy Onchain Credit Fund und tokenisierten strukturierten Kreditvehikeln (z.B. CLOs).

Diese Beispiele zeigen, dass On-Chain Private Credit nicht auf eine Erscheinungsform beschränkt ist – Asset Manager, Krypto-native Protokolle und gemischte Anbieter sind aktiv.

Vorteile von On-Chain Private Credit

Mehr Transparenz

Blockchain-basierte Eigentumsregistrierung und Reporting erleichtern Tracking von Holdings, NAV-Entwicklung und Fondsaktivitäten. Centrifuge und RWA.xyz betonen Echtzeittransparenz als Vorteil.

Bessere Distribution

Durch Tokenisierung erreichen Private-Credit-Produkte eine breitere Investorenbasis und neue Liquiditätsquellen. Goldfinch Prime wirbt explizit mit diesem Zugang.

Schnellere Abwicklung und Programmierbarkeit

On-Chain-Strukturen ermöglichen schnellere Übertragungen, automatisierte Reportings und eine bessere Integration in digitale Asset-Umgebungen. Galaxy hebt Programmierbarkeit und Effizienz hervor.

DeFi-Kompatibilität

Einige tokenisierte Kreditprodukte können als Besicherung in DeFi-Lendingsystemen genutzt werden und machen illiquide Anlagen flexibler. Das mF-ONE-Beispiel ist hierfür relevant.

Potenzielle Diversifikation

Für Krypto-Anleger bietet On-Chain Private Credit Zugang zu weniger Krypto-zyklischen Ertragsquellen. Dieser Schluss ist durch die Herkunft der Erträge aus realen Schuldengagements gestützt.

Risiken von On-Chain Private Credit

Kreditrisiko bleibt bestehen

Wichtigster Hinweis: Die Blockchain eliminiert keine Ausfallrisiken. RWA.xyz betont klar, dass On-Chain-Abbildung keine Bonitätsrisiken beseitigt.

Rechtliche und Service-Komplexität

Diese Produkte basieren weiterhin auf Offchain-Dokumenten, Service-Providern, Originatoren und Durchsetzungsmechanismen. Tokenisierung verändert die Verbriefung, nicht den Bedarf an Real-World-Servicing.

Liquiditätsrisiko

Sekundärmärkte für tokenisierte Kredite entwickeln sich noch. RWA.xyz weist darauf hin, dass begrenzte Liquidität eine wesentliche Hürde bleibt.

Strukturrisiko

Das Token-Wrapping ist entscheidend. Produkte nutzen verschiedene rechtliche Ansprüche, Anlegerrechte und Rückgabe-Regeln. Nicht jedes Token bietet identischen Schutz – RWA.xyz dokumentiert diese Vielfalt.

Operationelles Risiko

Smart Contracts, Oracles, NAV-Updates und Plattformintegrationen erhöhen das technische Risiko zusätzlich zum Kreditrisiko. Galaxy sieht On-Chain Credit als neue Infrastruktur, die Finanz- und Blockchain-Systeme verbindet.

Warum dieses Segment 2026 weiter wachsen könnte

Mehrere Trends sprechen für weiteres Wachstum.

Erstens: Der Markt hat bereits messbare Größe. Das Dashboard von RWA.xyz dokumentiert Milliardenvolumen und viele Halter – kein Randphänomen mehr.

Zweitens: Die institutionelle Infrastruktur wird besser. Centrifuge und Galaxy zeigen, dass tokenisierter Private Credit zunehmend unter professionellen und regulierten Strukturen funktioniert.

Drittens: Investoren suchen Renditen abseits reiner Krypto-Volatilität. Tokenisierter Private Credit kann diese Nachfrage bedienen, insbesondere bei On-Chain-Distribution und Reporting. Das folgt direkt aus dem Marktwachstum und der Positionierung von Fonds wie Goldfinch Prime.

Fazit

On-Chain Private Credit ist ein Beispiel dafür, wie Blockchain über rein krypto-native Nutzung hinaus zur echten Finanzinfrastruktur wird.

Ein klassisches Asset wie Fremdkapital wird durch Tokenisierung, On-Chain-Abwicklung, mehr Transparenz und in manchen Fällen DeFi-Integration modernisiert. Anbieter wie Goldfinch, Centrifuge, Galaxy und das RWA-Ökosystem gestalten die Praxis mit.

Mit der Ausweitung von RWAs auf komplexere Ertragsstrategien bleibt On-Chain Private Credit ein wesentlicher Sektor. Für Marktteilnehmer, die neue Narrative und Entwicklungen verfolgen möchten – von RWAs bis hin zu On-Chain Credit und Tokenisierung – bietet Phemex eine sichere und professionelle Plattform zum Erkunden und Beobachten des Marktes.