2025年8月27日未明、分散型デリバティブ取引所HyperLiquid上で、大規模な資本「狩り」が繰り広げられました。同プラットフォームのXPLプレマーケット契約は、短時間で200%以上もの驚異的な価格急騰を記録。その急騰によって、多数のショートポジションが強制的に清算され、一部の「クジラ」アドレスが極端なボラティリティを利用して、総額約3,800万ドルもの利益を上げました。本件は、HyperLiquidのプラットフォーム設計の潜在的な脆弱性を露呈させるとともに、より広いDeFi市場に内在する極度のリスクを改めて浮き彫りにしています。

5分間の狂騒:「収穫」作戦の全貌

オンチェーンデータ監視や各種メディア報道から、事件の核心的な流れは以下の通りです:

05:35 (UTC):最初の突入

その後「クジラA」(0xb9c…6801e)と呼ばれるアドレスが、突如大量のUSDCをHyperLiquidに投入。3倍レバレッジを用いてXPLトークンで大規模なロングポジションを開始しました。この積極的な買い上がりにより、オーダーブックが一掃され、XPLの価格は文字通り垂直上昇を始めました。

05:36 – 05:37 (UTC):価格の爆発

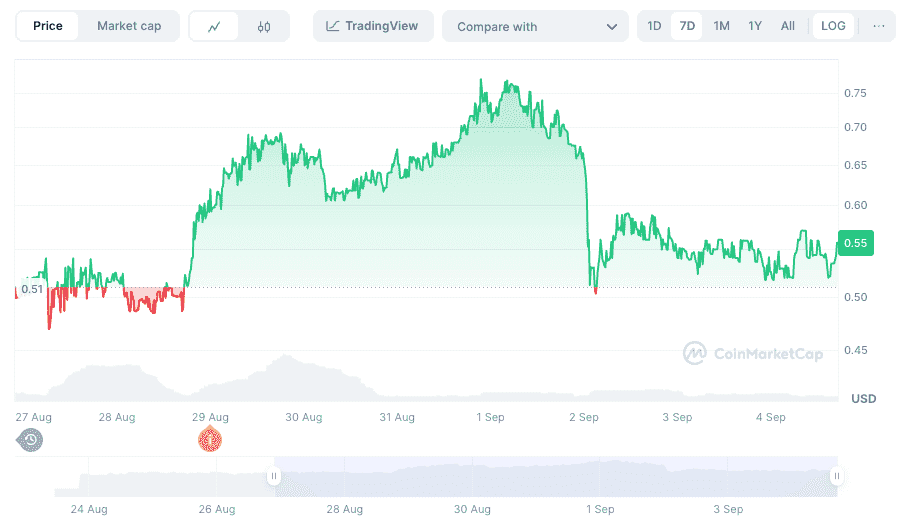

クジラAの買い圧力により、XPL価格は約0.60ドルから1.80ドル前後まで、わずか2分で200%超の急騰を記録。この急騰で多くのショートポジションが連鎖的に清算されました。0xC2Cbアドレスは約459万ドル、0x64a4は約200万ドルの損失を計上しています。

急速な利確:一瞬の出口

価格がピークに達すると、クジラAは1分間でポジションを即座にクローズし、約1,600万ドルの利益を確定。同時に、明らかに連携していた2つの「クジラ」アドレスも高値で利益を確保。最終的に、この3アドレスは合計3,800万ドル近くの利益を手にしました。

イベント後の保有:マーケット支配の残滓

興味深いことに、主な利確後もクジラAは1,520万XPL(約1,020万ドル相当)のロングを継続保有。さらなるマーケット介入の意図もうかがえます。

操作の実像──連携された「ストップ狩り」

オンチェーンアナリストによると、本件はまさに典型的な「ストップロス狩り」。単一アドレスによる突発的なものではなく、緻密に計画・連携された一種の戦略でした。少なくとも4つの主要アドレスが関与し、合わせて約4,610万ドルもの利益を獲得しています。

主導アドレス(0xb9c…6801e)は8月24日から断続的にXPLロングの建玉を積み上げ、27日未明に集中したパワーで買いを仕掛け、一気に市場を急騰させました。他の連携アドレスも同様に事前にロングを構築し、価格上昇とともに段階的にクローズして確実に利益を確保。これらのアドレスは証拠金をクロスチェーンレンディングプラットフォームから調達しており、運用パターンも酷似──高い連携性が確認されています。

プラットフォーム設計の欠陥──操作の温床

HyperLiquidの設計そのものが、この種の相場操作を招きやすい土壌となっていました。特に以下の構造的要因が挙げられます:

プレマーケット契約と流通量の極端な制約: 事件発生時、XPLはプレローンチ段階の「ウォームアップ」期間で市場の流通量が極端に少なく、クジラ勢が多額の資金力で価格を動かす好機となっていました。

外部オラクルの不在: プラットフォームの内部価格決定は外部オラクル非連携で、価格アンカリング機構がありませんでした。これにより、価格はプラットフォーム内部の取引に完全依存し、閉鎖環境下での操作に対する耐性が大きく損なわれました。

流動性の薄さ: 新興暗号資産のプレマーケットでは、オーダーブックの板厚が元々乏しい状況です。ここに多額かつレバレッジを伴う注文が入ることで、その買いエネルギーが何倍にも増幅され、需給バランスの一時的偏重=人工的な価格急騰・清算連鎖という悪循環(「価格上昇→ショート清算→清算による強制買い→さらなる価格上昇」)が生まれました。

歴史は繰り返す──JELLYJELLY事件の残響

XPL事件は孤立した出来事ではありません。2025年3月26日にも、HyperLiquidではJELLYJELLYトークンをめぐり酷似した価格操作事件が発生。あのときも「クジラ」アドレスが、まず大量売却でJELLYJELLY価格を暴落させ、プラットフォーム流動性プール(HLP)にパッシブなショートを強制。転じて、今度は急激な買い戻しで価格を吊り上げ、HLP財務に約1,200万ドルの損失を押し付けました。HyperLiquidはやむなく同ペアを上場廃止し、被害ユーザーへ補填を行う羽目に。

JELLYJELLY事件後にレバレッジや清算メカニズムの改善策が講じられたものの、今回XPLで再発した事実は、クジラによる資金&設計上の抜け穴を突いた攻撃時にHyperLiquidの仕組みが依然、根本的な脆弱性を抱えていることを物語っています。

犠牲者と教訓──DeFi市場への警鐘

本件で直接的な被害を受けたのは、主にヘッジや資産防衛のためにショートポジション(しかも低レバレッジ)を持っていた一般トレーダーでした。彼らのポジションは極端な市況下で容赦なく強制清算。一方で、HyperLiquid流動性プール(HLP)の利益は約47,000ドルにとどまる中、操作者たる「クジラ」は一夜にして莫大な富を獲得。情報・資金・リスク分散の極端な格差がDeFi市場の現実を如実に示しています。

本件は分散型金融参加者全体への厳重な警告です。取引プラットフォーム側は、リスク管理体制の再構築(流動性の厚み強化、外部オラクル連携での価格アンカリング導入、個別取引やレバレッジへの厳格な制限など)が必要です。また一般投資家も、特に新興トークンやプレマーケット取引ではDeFi市場特有の巨大リスクを十分認識し、最大限の慎重さをもって臨む必要があります。

「狩り」の先に──広がる波紋と課題

XPL事件は一つの特定事象であると同時に、分散型金融エコシステムの健全性と信用にかかわる重要テーマに波及しています。数人の投機者パフォーマンスに留まらず、「透明」と「オープン」を標榜するDeFiプラットフォームの構造的公正性が問われているのです。

分散化の幻想と中央集権的リスク:

DeFiの根本ポリシーは中央集権からの解放・単一障害点や操作的取引慣行の排除ですが、XPL事件は「分散型」プロトコル=「無敵」では決してないことを痛感させました。連携した「クジラ」勢が、事実上、分散化したシステムのなかで中央集権的なパワーを発揮したのです。少数大口参加者が市場動向を独占的に左右できる状況では、「分散型」の本質が形骸化する懸念も否定できません。

オラクル問題──DeFiセキュリティの要所:

HyperLiquidのXPLプレマーケット契約で外部オラクルが未導入だった点も大きな脆弱性の原因でした。オラクルはブロックチェーンと現実世界をつなぐデータの架け橋であり、本来なら複数市場の正確な価格情報をスマートコントラクトへ届けるべき存在です。十分なオラクル統合がなければ、内部価格発見機構は孤島と化し、板動向だけで価格が歪みやすくなります。内部流動性と外部価値検証のバランス確保が不可欠であり、今後の分散型デリバティブプラットフォームではマルチソース型オラクル連携が最優先課題となるでしょう。

流動性・レバレッジ・市場深度──リスクの危うい三位一体

薄い流動性、高いレバレッジ、新興プレマーケットという三要素が複雑に絡み、とりわけボラティリティの高い環境を作り出します。厚みのないオーダーブックでは、中規模資金でも価格が不自然に大きく動きやすく、高レバレッジが加わると清算連鎖と価格急変のリスクが飛躍的に膨らみます。プラットフォームにとっては、マーケットキャップや出来高、板の深さ等に応じたダイナミックなリスクパラメータ運用(例:新規資産や流動性薄い資産は最大レバ引下げなど)がトレーダーと事業体双方の保護に重要です。

DeFiの「無法地帯」と規制論議:

XPL、JELLYJELLY両事件は、現状のDeFi領域における規制空白を浮き彫りにしました。伝統金融市場では市場操作やウォッシュトレード、インサイダー取り引きなどを監視・防止するため強力な仕組みがありますが、分散型取引所では法的執行力は限定されます。今後こうした事件は、イノベーションを萎縮させず投資家と市場公正を守る新たなルール枠組みの議論加速にもつながるでしょう。コミュニティガバナンスやセルフレギュレーションが理想とされつつも、小口投資家保護のため明確なルール整備は不可避の段階です。

リテール投資家の課題──啓発と自己責任

こうした「狩り」で最も脆弱なのは、容易に高リターンを信じて参入するリテール投資家です。彼らはプロトレーダーやクジラ級資本、分析ツールに及ばないことが多く、本事件は投資家教育の極端な重要性を浮き彫りにしました。単に取引方法だけでなく、プラットフォーム設計やプレマーケット特有のリスク、流動性不足や価格操作の本質を理解すること——「Do Your Own Research(DYOR)」の徹底が不可欠です。プラットフォーム側もハイリスク商品について明確な警告や教育リソース提供を義務的に検討すべきでしょう。

進化するDeFiセキュリティの新局面:

損失額ばかりが注目されますが、XPL事件は「スマートコントラクトの脆弱性」やラグプル対策だけでなく、市場操作=オンチェーンマーケットアビュースの重大さも再確認させました。今後各プラットフォームはコード監査に加え、リアルタイム・オンチェーン分析による異常注文や不審アドレスの早期検知など、AIや機械学習活用の高度な監視システムを導入する必要があります。

透明性の光と影:

ブロックチェーンの取引透明性は、XPL事件解明にも大きく貢献しました。アナリストは公開台帳からクジラの動きや連携戦略を精緻に追跡できました。しかしこの透明性は、巧妙な操作者に大口ショート集中等の「標的」を与え、戦略的な「狩り」計画の片棒を担ぐリスクも。透明性は説明責任に不可欠ですが、リスク管理やオペレーショナル・セキュリティで一層の高度化を求めています。

HyperLiquidおよび他DeFiプラットフォームに求められる改革

HyperLiquidにとって今回の事件は徹底した事後検証と大幅な構造改革を必然とします。以前から一部対応策は打たれてきたものの、たび重なる「同種事件」の再発は、より根本的な変更の必要性を示唆します。

-

オラクル強化: あらゆる銘柄——特にプレマーケット契約——で複数ソース型・分散型オラクルを導入。外部相場と価格連動させ、操作余地を大幅に縮小します。

-

ダイナミックリスク管理: 資産の流動性やボラティリティ、市場状況に合わせ、柔軟なレバレッジ・証拠金要件(例:新興・薄板銘柄は最大レバを自動引下げ)を導入。

-

流動性ブートストラップ機構: 新規上場やプレマーケットで十分な流動性が確保されるようインセンティブ設計や段階導入を検討し、極端に薄い板を解消。

-

クジラ取引の監視・アラート機能: 異常な大口注文や急激な価格変動、複数アドレス間の連携的活動をオンチェーンでリアルタイム監視し、コミュニティや運営への警告。在来型の一方的ブロックは分散型の趣旨と矛盾しますが、重大ケースでの一時的な取引制限等の検討余地も。

-

リスク開示とユーザー教育の徹底: プレマーケットや高ボラティリティ資産に関する明確な警告、デリバティブ取引や市場ダイナミクスの教育リソース充実。

結論──成熟への道半ば、危険も依然山積

HyperLiquid XPL契約市場の異常は、分散型金融のフロンティアが依然として極度のリスクと対峙している現実を突きつけます。イノベーション・セキュリティ・市場公正性のせめぎ合いが続くDeFi分野において、人間の知恵(善意も悪意も)はその限界を試し続けます。根本技術が生む無限の可能性の一方、人間心理と力学がもたらす旧来型リスクからは未だ無縁ではありません。

免責事項:

本記事は情報提供のみを目的とし、投資助言ではありません。述べられている意見は著者個人の見解であり、Phemex公式見解とは限りません。暗号資産取引は高度なリスクを伴い、すべての投資家に適しているとは限りません。ご自身の財務状況を十分にご検討のうえ、必要に応じて専門家へご相談ください。当該情報の利用による損失について、Phemexは一切の責任を負いません。