La finance décentralisée, ou DeFi, révolutionne la manière dont les utilisateurs interagissent avec leur argent dans l’univers crypto. Parmi ses nombreuses applications, le prêt DeFi s'impose comme un moyen d’obtenir des revenus passifs ou d’accéder à des liquidités, sans passer par les banques traditionnelles. Imaginez un système où vous pouvez prêter vos cryptomonnaies à d’autres utilisateurs pour toucher des intérêts, ou encore emprunter en déposant vos actifs en collatéral — le tout géré par du code, sans intermédiaire. Ce guide vous explique simplement le fonctionnement du prêt DeFi, ses concepts clés, ses avantages, ses risques, et comment des plateformes comme Phemex peuvent vous aider à acquérir les actifs indispensables pour commencer.

Qu’est-ce que le Prêt DeFi ?

Le prêt DeFi ressemble à une banque peer-to-peer, mais sans banque centrale. Au lieu de déposer de l’argent sur un compte épargne classique ou de contracter un crédit auprès d’un organisme financier, le prêt DeFi s'appuie sur la blockchain et les smart contracts (contrats intelligents) — ces programmes auto-exécutoires déployés sur des réseaux comme Ethereum — pour connecter directement prêteurs et emprunteurs.

Le principe est simple : Si vous possédez de la crypto, comme de l’Ethereum (ETH) ou des stablecoins type USDC, vous pouvez les prêter via une plateforme DeFi. Les emprunteurs, à la recherche de liquidité sans vendre leurs cryptos, empruntent en bloquant leurs propres cryptoactifs en collatéral. Les smart contracts gèrent tout : fixation du taux d’intérêt, exécution des conditions, remboursements automatisés. En tant que prêteur, vous touchez des intérêts sur vos placements (parfois bien au-dessus des livrets bancaires traditionnels). En tant qu’emprunteur, vous réglez des intérêts pour accéder à la liquidité, tout en conservant l’exposition à vos cryptoactifs.

Pensez-y comme à une location : vous « prêtez » votre voiture (votre crypto), l’emprunteur vous verse des frais (intérêts), et la plateforme (via smart contract) veille à ce qu’elle soit restituée ou à ce que vous soyez indemnisé. L’atout majeur du prêt DeFi, c’est son accessibilité : toute personne disposant d’un wallet crypto et d’une connexion internet peut participer, sans compte bancaire ni score de crédit.

Lexique DeFi : Les Termes Clés à Connaître

Pour bien naviguer dans le prêt DeFi, il est utile de comprendre certains concepts fondamentaux.

Collatéral

Le collatéral, c’est la cryptomonnaie bloquée lors d’un emprunt pour garantir le remboursement. Dans la DeFi, les prêts sont généralement sur-collatéralisés : il faut déposer plus de valeur en crypto que le montant emprunté. Par exemple, pour emprunter 1 000 $ en USDC, vous devrez bloquer pour 1 500 $ d’ETH en garantie. Cela protège les prêteurs contre les défauts de remboursement.

Sur-collatéralisation

La sur-collatéralisation consiste à exiger un dépôt en collatéral supérieur à la valeur du prêt contracté. C’est une sécurité essentielle pour les prêteurs et les protocoles, étant donné la forte volatilité des cryptos. Par exemple, si le prix de l’ETH chute, l’excédent de collatéral garantit la couverture intégrale du prêt. La plupart des plateformes DeFi réclament un ratio de collatéral de 150 % ou plus : votre garantie doit valoir au moins 1,5 fois le montant emprunté.

Taux d’Intérêt (APY)

L’APY (Annual Percentage Yield ou rendement annuel) représente le taux d’intérêt annuel, en tenant compte de la capitalisation. Les APY DeFi varient selon l’offre et la demande. Prêter des stablecoins comme l’USDC peut rapporter 5 à 10 % APY, contre des rendements potentiellement supérieurs sur des actifs plus volatils comme l’ETH (risque accru). À la différence des banques, les taux sont dynamiques, pouvant changer quotidiennement.

Liquidation

La liquidation survient quand la valeur du collatéral de l’emprunteur tombe sous un seuil, souvent à cause d’une chute du marché. Si la garantie ne couvre plus l’emprunt (ex. : ratio < 150 %), la plateforme vend automatiquement la totalité ou une partie du collatéral pour rembourser le prêteur. Cela sécurise les prêteurs mais expose l’emprunteur à la perte de sa garantie. La volatilité des prix crypto rend le risque de liquidation non négligeable.

Les Avantages Majeurs du Prêt DeFi

Le prêt DeFi séduit de plus en plus en raison de ses atouts uniques face à la finance traditionnelle :

Accessibilité

Les systèmes bancaires classiques excluent souvent ceux sans compte, sans historique de crédit ou sans justificatif. La DeFi est ouverte à toute personne disposant d’un wallet crypto et d’une connexion internet. Aucun KYC (Know Your Customer), aucune note de crédit ni formalités. De New York à Nairobi, prêtez ou empruntez instantanément, faisant de DeFi un système véritablement global.

Transparence

Les plateformes DeFi fonctionnent sur une blockchain publique, comme Ethereum. Toutes les transactions sont visibles et vérifiables. Les smart contracts, open source, définissent les règles du jeu, sans petits caractères cachés. Cette transparence inspire confiance : inutile de faire confiance à votre banque, vérifiez par vous-même.

Rendements Élevés (Potentiels)

Les revenus du prêt DeFi dépassent souvent ceux des comptes épargne classiques. Là où une banque verse 0,5 % par an, les plateformes DeFi peuvent offrir 5 à 20 % d’APY sur les stablecoins, voire plus sur des actifs volatils. Ces rendements proviennent des intérêts payés par les emprunteurs et, sans intermédiaires, vous profitez directement des taux. Mais plus de rendement implique aussi plus de risque, que nous détaillons plus loin.

Flexibilité

Le prêt DeFi vous donne la main. En fonction du protocole, vous pouvez retirer vos fonds à tout moment. Côté emprunteur, vous utilisez vos crédits librement — trading, règlement de factures ou lancement d’une autre stratégie DeFi — sans justification. La DeFi fonctionne en continu, 24/7, quand les banques ferment le week-end.

Les Principaux Risques du Prêt DeFi

Prêter ou emprunter par la DeFi comporte aussi des risques. Les connaître est essentiel avant de vous lancer :

Risque de Smart Contract

Les plateformes DeFi reposent sur des smart contracts, écrits par des développeurs humains. Bugs ou failles peuvent être exploités par des hackers pour vider les fonds d’un protocole. Les plateformes reconnues comme Aave ou Compound recourent à des audits, mais zéro risque n’existe. En 2021, plus de 1,3 milliards de dollars ont été dérobés lors de hacks DeFi – d’où l’importance de privilégier les plateformes réputées.

Risque de Liquidation

Pour les emprunteurs, la liquidation est un danger réel. Si votre collatéral perd de la valeur (ex. baisse de l’ETH), cela peut déclencher la vente automatique de vos garanties, parfois à perte, surtout en bear market.

Risque de Marché

Les prêteurs aussi subissent les fluctuations du marché. Les APY évoluent constamment et la valeur de votre crypto peut chuter, rognant le rendement effectif même si le taux reste élevé.

Incertitude Réglementaire

La DeFi évolue dans un flou réglementaire. Les lois nationales pourraient influencer les protocoles accessibles et leur fonctionnement. Même si cela n’impacte pas toujours vos fonds, cela peut restreindre l’accès à certains services selon votre pays.

Débuter dans le Prêt DeFi : Mode d’Emploi

Vous souhaitez tester le prêt DeFi ? Voici les étapes de base :

-

Acquérir des Actifs Crypto : Il vous faut des cryptomonnaies compatibles (ETH, USDC, DAI…). Phemex permet d’acheter ces actifs facilement, en toute sécurité, avec une interface conviviale, des frais réduits et une sécurité avancée.

-

Configurer un Wallet Crypto : Munissez-vous d’un wallet non-custodial type MetaMask ou Trust Wallet pour interagir avec les protocoles DeFi. Vous gardez ainsi la main sur vos clés privées et pouvez accéder à Aave, Compound ou MakerDAO.

-

Choisir une Plateforme DeFi : Étudiez le sérieux des protocoles. Aave et Compound sont plébiscités en prêt/borrowing, MakerDAO excelle sur les prêts DAI. Comparez APY, exigences de collatéral, historique de sécurité.

-

Déposer ou Emprunter : En tant que prêteur, alimentez le pool de prêt pour générer des intérêts. Comme emprunteur, déposez votre collatéral et empruntez. Toujours bien vérifier le ratio de collatéral et le risque de liquidation.

-

Suivre votre Position : Le marché DeFi évolue vite. Surveillez la valeur de votre collatéral (en tant qu’emprunteur) ou l’APY (en tant que prêteur). Des outils comme DeFi Pulse ou Zapper facilitent le suivi portfolio.

-

Sécurisez vos Fonds : Privilégiez les plateformes auditées, n'investissez que ce que vous pouvez perdre et diversifiez vos actifs pour limiter les risques.

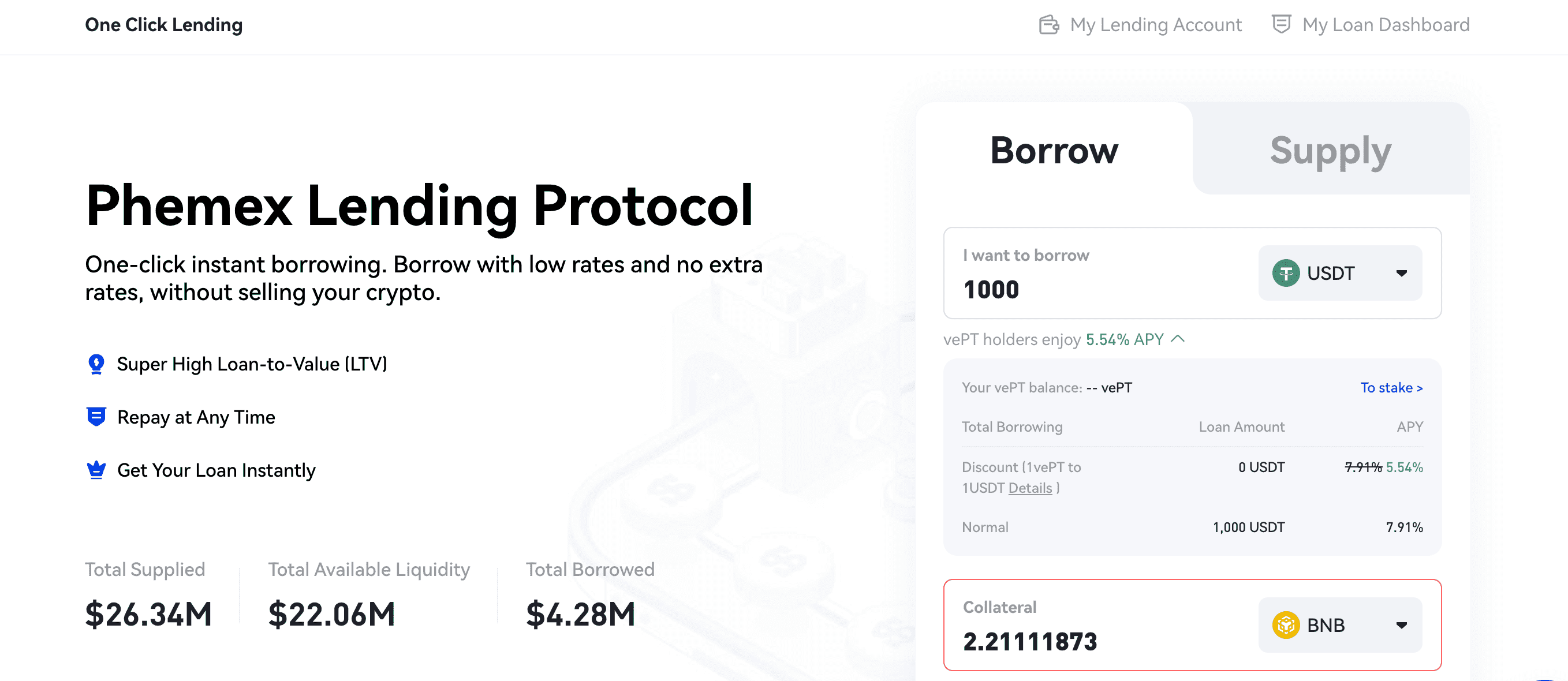

Focus sur Phemex

Pour participer au prêt DeFi, vous devez d’abord acquérir les cryptos adéquates — ETH comme collatéral ou stablecoins comme USDC pour le lending. Phemex est une plateforme réputée qui permet d’acheter ces actifs simplement. Grâce à son interface intuitive, sa sécurité avancée et ses frais compétitifs, Phemex facilite grandement l’accès aux tokens pour la DeFi. Que vous souhaitiez acquérir de l’ETH pour déposer en collatéral ou du USDC pour prêter, Phemex est le point d’entrée idéal vers la finance décentralisée.

Une fois vos actifs achetés, transférez-les vers un wallet compatible DeFi pour explorer les protocoles de prêt. L’accent mis par Phemex sur la sécurité garantit la protection de vos fonds pendant l’acquisition, de quoi explorer la DeFi l’esprit serein.

Conseils pour Réussir dans le Prêt DeFi

Pour maximiser vos opportunités dans la DeFi, gardez ces conseils à l’esprit :

- Démarrez Petit : La DeFi peut être complexe et comporte des risques. Commencez avec une petite somme pour apprivoiser le fonctionnement avant d’investir plus.

- Diversifiez : Ne mettez pas tous vos œufs dans le même panier. Répartissez vos fonds sur plusieurs plateformes et actifs pour réduire le risque global.

- Soyez Attentif aux Frais : Les transactions DeFi sur Ethereum impliquent des « gas fees » variables selon la congestion du réseau. Prévoyez ces coûts lors de vos dépôts ou retraits.

- Restez Informé : Suivez l’actualité DeFi pour connaître les mises à jour, les hacks ou tendances de marché. La connaissance protège vos investissements.

- Privilégiez les Stablecoins pour la Stabilité : Si vous êtes prudent, prêtez des stablecoins comme USDC ou DAI, moins volatils que l’ETH ou le BTC.

Le Futur du Prêt DeFi

Le prêt DeFi n’en est qu’à ses débuts, mais évolue à grande vitesse. De nouveaux protocoles arrivent : ratios de collatéral plus bas, compatibilité cross-chain, stratégies de rendement innovantes. Les solutions Layer 2, comme Optimism ou Arbitrum, réduisent drastiquement les frais de gaz Ethereum, démocratisant la DeFi. Le secteur attire aussi l’intérêt institutionnel, la finance traditionnelle s’adaptant progressivement à la DeFi.

Des défis persistent : la scalabilité, la clarté réglementaire et l’éducation des utilisateurs sont décisives pour l’adoption de masse. Avec la maturité, on attend des interfaces plus accessibles, une sécurité renforcée et des outils simplifiant l’expérience utilisateur dans la DeFi.

Conclusion

Le prêt DeFi représente une opportunité puissante : générer des revenus passifs ou accéder à des liquidités avec sa crypto sans intermédiaires, tout en profitant d’une grande accessibilité, transparence et de rendements potentiels attractifs. Mais attention, les risques — bugs dans les smart contracts, liquidations, volatilité du marché — exigent vigilance et formation.

Si vous souhaitez explorer le prêt DeFi, commencez par acquérir de l’ETH ou du USDC via une plateforme comme Phemex, configurez un wallet, puis choisissez un protocole reconnu. Avec les bonnes connaissances et de la prudence, le prêt DeFi peut dynamiser votre portefeuille crypto et ouvrir de nouvelles perspectives financières. Lancez-vous, mais avancez toujours prudemment dans ce domaine aussi dynamique qu’évolutif !

Avertissement : Les informations de cet article le sont à but purement éducatif et informatif. Il ne s’agit pas de conseils en investissement, en finance, en trading ou sous toute autre forme, et aucun contenu de cet article ne doit être considéré comme tel. Phemex ne recommande l’achat, la vente ou la détention d’aucune cryptomonnaie en particulier. Le marché crypto comporte un risque élevé et une forte volatilité. Les performances passées ne garantissent pas les résultats futurs. Toute stratégie ou investissement comporte un risque de perte. Faites toujours vos propres recherches et consultez un conseiller financier qualifié avant toute décision. Phemex décline toute responsabilité concernant les décisions prises sur la base des informations de cet article.