Executive Summary

Mit einer Marktkapitalisierung von 252 Milliarden US-Dollar verankern Stablecoins im Jahr 2025 die Kryptomärkte inmitten eines regulatorischen Wandels. Tether (USDT) dominiert mit einem Marktanteil von 62,16 %, gefolgt von USD Coin (USDC) mit 24,28 %, beide halten nahezu konstant ihre 1-Dollar-Bindung. Die europäischen MiCA-Vorschriften (Markets in Crypto-Assets) treten bis Mitte 2025 vollständig in Kraft, der US-amerikanische GENIUS Stablecoin Act wurde im Juni vom Senat verabschiedet und Asien beschreitet uneinheitliche Wege. Diese globale Fragmentierung verändert Liquiditätsströme, Handelsstrategien und die Marktstruktur tiefgreifend. Der folgende Artikel analysiert diese Verschiebungen, vergleicht regulatorische Rahmenbedingungen und zeigt auf, wie Plattformen wie Phemex mit regelkonformen Stablecoins, optimierten Handelspaaren und transparenter Nutzeraufklärung darauf reagieren können.

Regulierung in Bewegung: Ein globaler Zeitstrahl

Die Stablecoin-Regulierung ist 2025 je nach Jurisdiktion unterschiedlich ausgeprägt und führt zu einer fragmentierten Landschaft:

| Region | Status (2025) | Rechtlicher Meilenstein | Zentrale Auswirkungen |

|---|---|---|---|

| EU | Vollständig in Kraft (Juli 2025) | MiCA EMT/ART-Regelungen | USDT-Delistung, Fokus auf EURe/stEUR |

| USA | Senat zugestimmt (Juni 2025) | GENIUS Stablecoin Act | Rechtssicherheit für voll gedeckte Token |

| Japan | In Kraft (2024) | Stablecoin-Gesetz + JVCEA Leitlinien | Nur von Banken ausgegebene Token |

| Singapur | Rahmenwerk in Entwicklung | MAS Stablecoin-Kodex | Hohe Compliance-Anforderungen, Testnet-Adoption |

| China (Festland) | Verboten | Ausbau Digitaler Yuan (DCEP) | Stablecoins verboten; OTC eingestellt |

| Hongkong (SAR) | Gesetz erlassen | Stablecoin-Lizenzierungsrahmen | Globales Emissionszentrum, Fiat-Flexibilität |

Google setzte im April 2025 MiCA-basierte Krypto-Werbebeschränkungen in der EU27 durch. Werbetreibende müssen CASP-Lizenzen besitzen und Googles Identitätsprüfung bestehen, um Krypto-Dienstleistungen zu bewerben. Zentralisierte Börsen haben für EWR-Nutzer ab dem 1. April 2025 nicht MiCA-konforme Stablecoins (wie USDT, FDUSD, TUSD, DAI) aus Spot- und Margin-Märkten entfernt. Diese Veränderungen bereiten den Boden für eine Neuausrichtung der Märkte.

1.1 Stablecoin-Marktüberblick: Größe, Dominanz und Stabilität

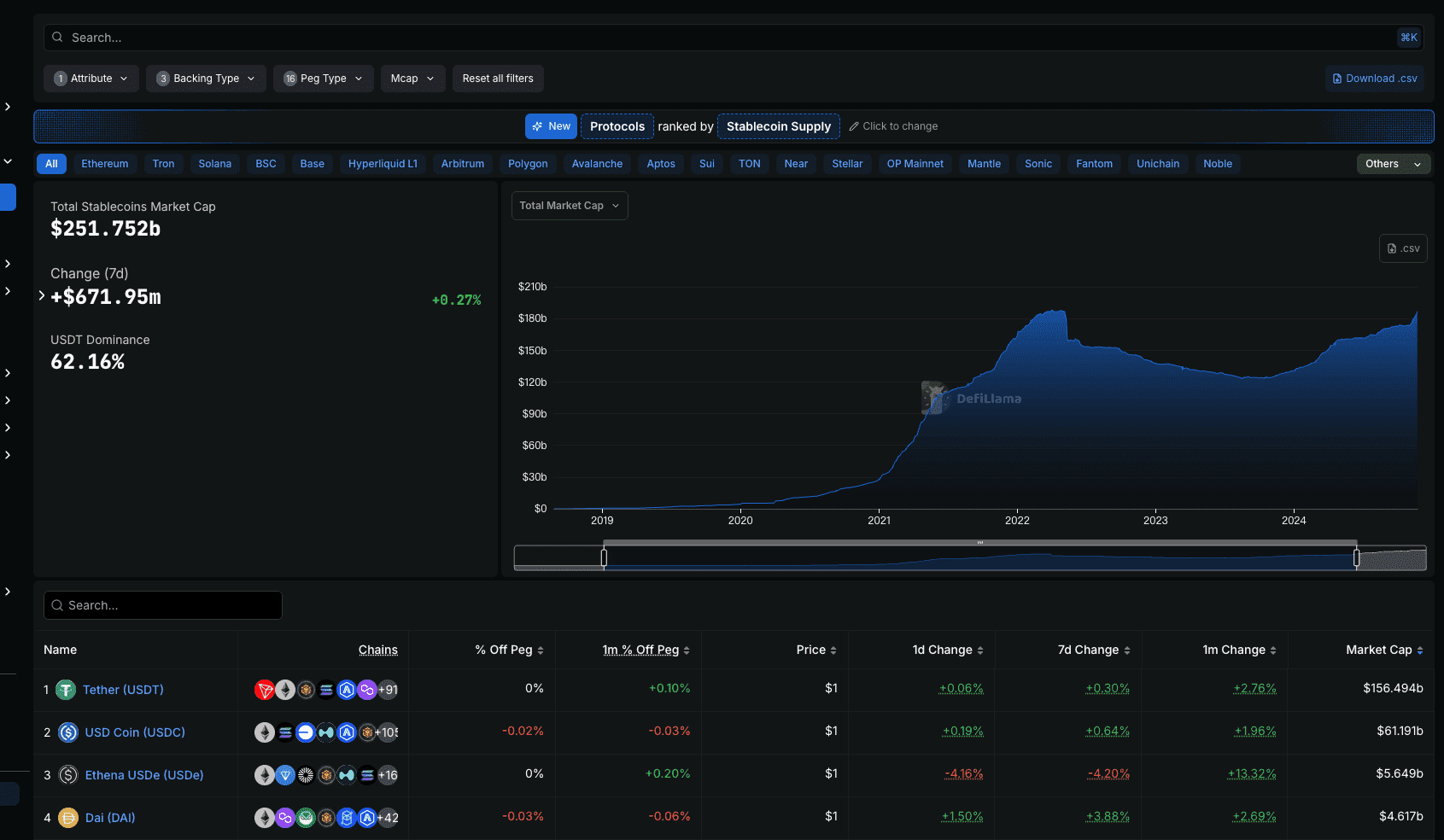

Mitte 2025 beträgt die globale Stablecoin-Marktkapitalisierung rund 252 Milliarden US-Dollar – Ausdruck anhaltender Nachfrage als Kernliquiditätsschicht im Kryptomarkt. Nachfolgend ein Überblick über die wichtigsten Stablecoins und deren Stabilitätsmetriken:

Zentrale Beobachtungen:

- Marktwachstum: Das Marktvolumen wächst wöchentlich um ca. 672 Millionen US-Dollar (+0,27%), angetrieben durch CeFi-Handelsvolumina und DeFi-Liquidität.

- USDT-Dominanz: Der Marktanteil von USDT (62,16 %) steht aufgrund regulatorischer Eingriffe (z. B. MiCA-Delistings) unter Druck, während USDCs 24,28 % die wachsende Attraktivität von Compliance widerspiegeln.

- Preis-Stabilität: Minimale Abweichungen (<0,2%) von der 1-Dollar-Bindung deuten auf starke Besicherung und Marktvertrauen hin – auch bei DeFi-nativen Token wie USDe.

- Neue Player: Ethena USDe und DAI mit 2,25 % bzw. 1,83 % Marktanteil gewinnen im DeFi-Sektor an Bedeutung und zeigen eine Diversifizierung über USDT/USDC hinaus.

Dieses Marktbild verdeutlicht die Widerstandsfähigkeit von Stablecoins und bildet die Grundlage für regulierungsgetriebene Marktverschiebungen.

MiCA: Klare Regeln, wandernde Liquidität

Die EU unterscheidet im Rahmen von MiCA zwischen Electronic Money Tokens (EMTs) und Asset-Referenced Tokens (ARTs). Die Anforderungen umfassen:

- Vollständige Absicherung mit Fiat-Reserven

- Emittentenlizenzierung durch eine EU-Behörde

- Monatliche Prüfungen und Rückzahlungs-Garantien

- Handelsvolumen-Limits für nicht-konforme Token

Marktauswirkungen:

- USDT-Delistings bei europäischen CEXs

- Curve stEUR Pool TVL steigt bis Mitte 2025 auf 85 Mio. US-Dollar

- EURe und agEUR gewinnen an Bedeutung, jedoch noch geringe Liquidität

Obwohl MiCA rechtliche Klarheit schafft, führt dies kurzfristig zu Liquiditätsabflüssen Richtung DeFi oder Nicht-EU-Plattformen. Institutionelle Akteure stehen vor eingeschränktem Zugang, solange konforme Alternativen nicht ausreichend skalieren.

USA: Von Marktdisziplin zur Gesetzgebung

Am 18. Juni 2025 verabschiedete der US-Senat den GENIUS Stablecoin Act. Finanzminister Scott Bessent nannte dies einen Meilenstein für die Dollar-Vorherrschaft. Konforme Stablecoins werden nun als Bargeld-Äquivalente behandelt. Zentrale Anforderungen sind 1:1 Fiat-Reserven, Emittenten mit FDIC-Versicherung, sofortige Einlösbarkeit und monatliche Offenlegung.

Laut Canaccord Genuity beseitigt das Gesetz regulatorische Unsicherheiten und markiert den Beginn programmierbarer Geldfunktionen. Analysten erwarten:

- Anstieg der Stablecoin-Nutzung über Krypto-Trading hinaus

- Wachstum der Nachfrage nach US-Staatsanleihen mit kurzer Laufzeit

- Institutionelle Adoptionssteigerung für Unternehmenszahlungen

Marktverhalten:

| Stablecoin | Rechtlicher Status (2025) | Compliance-Verhalten | Marktanteil (Q2 2025) |

|---|---|---|---|

| USDT | Unreguliert, Offshore | Begrenzte Prüfungen | 62,16 % |

| USDC | Selbstreguliert | Monatliche Prüfungen, Cash-Besicherung | 24,28 % |

| PYUSD | Bankemittiert | FDIC-besichert, voll reserviert | 2,5 % |

Analyse:

- Preis-Stabilität: USDC-Abweichung -0,02%/Monat, USDT +0,10%; signalisiert robuste Bindungsmechanismen und gestärktes Vertrauen nach Inkrafttreten des Gesetzes.

- Marktverschiebungen: USDC-Anteil steigt Q1/25 von 22 % auf 24,28 %, getrieben durch Compliance; USDT (62,16 %) steht weiterhin unter Offshore-Risiko.

- Investorensentiment: Circle (USDC-Emittent) Aktie stieg nach Gesetzesverabschiedung um 12 % und seit Börsengang um 440 % – Zeichen für Optimismus in Bezug auf Compliance-Token.

- Ausblick: Das Gesetz reduziert Unsicherheit, vollständige Umsetzung nach Zustimmung des Repräsentantenhauses (erwartet Q4 2025).

Asien: Unterschiedliche Wege und strategische Weichen

Japan: Japans seit 2024 in Kraft befindliche Stablecoin-Regulierung erlaubt nur Banken und Treuhandgesellschaften die Emission von Tokens. Die Bank of Japan meldet einen Anstieg bargeldloser Zahlungen von 13,2 % (2010) auf 42,8 % (2024) – Ziel übertroffen. Kazushige Kamiyama betonte: „Die Nutzung von Papiergeld wird durch die Digitalisierung erheblich sinken.“ Vizegouverneur Shinichi Uchida bekräftigte die Rolle von CBDC für den künftigen Einzelhandel und hält ein Nebeneinander von privaten Stablecoins und CBDCs für möglich.

Singapur: Die MAS finalisiert ein Regelwerk für vollständige Absicherung und schnelle Einlösung. Stablecoins wie XSGD und EURe werden in lokalen DeFi-Umgebungen getestet.

Hongkong (SAR): Das Stablecoin-Gesetz erlaubt die Bindung an beliebige Fiatwährungen, fördert programmierbare Finanzprodukte. Verwahrte digitale Vermögenswerte erreichen 5,1 Mrd. HKD, Handelsvolumen 17,2 Mrd. HKD. Ant Group International beantragt Lizenzen in Hongkong und Singapur.

China (Festland): Stablecoins sind verboten; OTC-USDT-Handel ist eingestellt. Der digitale Yuan (DCEP) wird als einzige digitale Zahlungsoption forciert.

DeFi und Tokenisierung: Struktureller Umbruch

DEX-Liquidität:

- Curve stEUR/agEUR-Pools und Layer-2-Adoption (wEURe, gebrückte USDC) wachsen; Ethena USDe (5,65 Mrd. $ MCap, 2,25 %) und DAI (4,62 Mrd. $, 1,83 %) gewinnen trotz Volatilität (-4,20 % 7-Tages-Veränderung bei USDe) an Bedeutung.

- Cross-Chain-Brücken (LayerZero, Synapse) erweitern den Marktzugang, doch USDes monatliche Abweichung von 0,20 % unterstreicht Brückenrisiken.

CeFi-Trends:

- Börsen wechseln in regulierten Jurisdiktionen von USDT zu USDC/PYUSD.

- Orderbücher ausschließlich mit Stablecoins reduzieren Volatilität und erleichtern Audits.

Case Study: USDtb und BUIDL:

- Ethena Labs und Securitize ermöglichen 24/7-Konvertierung zwischen synthetischem USDtb (114 Mio. $ MCap) und BlackRocks tokenisiertem Treasury Fund BUIDL (2,88 Mrd. $ TVL).

- BUIDL sichert 90 % der USDtb-Reserven ab – ein Signal für die Konvergenz von Stablecoin und TradFi.

DeFi absorbiert regulatorisch getriebene Liquidität. USDe und DAI diversifizieren Pools trotz Stabilitätsherausforderungen.

Marktauswirkung und Handelsstrategien

Regulatorische Veränderungen im Jahr 2025 formen die Stablecoin-Märkte tiefgreifend um: Liquiditätsfragmentierung, neue Handelspaare und Chancen für Trader und Institutionen. Im Folgenden analysieren wir die wichtigsten Marktauswirkungen und erweiterte Handelsstrategien, um sich in dieser dynamischen Landschaft zu behaupten:

Marktauswirkungen:

- Liquiditätsfragmentierung:

- MiCA führt in der EU zur Delistung von USDT an führenden CEXs und verlagert 85 Mio. US-Dollar TVL in Curve stEUR-Pools. Die begrenzte Größe von EURe und agEUR (~10 Mio. $ kombiniert) erschwert jedoch CeFi-Liquidität – Trader weichen auf DeFi oder Nicht-EU-Börsen (z. B. Dubai) aus.

- In den USA steigert der GENIUS Stablecoin Act USDCs CeFi-Dominanz (24,28 % Marktanteil) und schmälert USDTs Anteil in konformen Märkten. Die institutionelle Nachfrage nach USDC im Zahlungsverkehr steigt, steigert die Rendite von US-Treasuries.

- In Asien schaffen Japans bankenbasierte Stablecoins (z. B. JPYC) und Hongkongs fiatflexible Token regionale Liquiditäts-Silos. Chinas DCEP-Verbot lenkt OTC-USDT-Ströme in DeFi – Layer-2-Pools (z. B. wEURe) nehmen wöchentlich 50 Mio. $ umgeleitetes Kapital auf.

- Neustrukturierung der Handelspaare:

- CeFi-Plattformen wechseln in EU/USA von USDT- zu USDC/PYUSD-Paaren; einige CEXs delisten nicht MiCA-konforme Tokens (USDT, DAI) für EWR Nutzer. Cross-Currency-Paare (z. B. ETH/EURe, BTC/JPYC) unterliegen strengeren Regeln und verzeichnen in Q2 2025 rund 20 % Liquiditätsrückgang.

- Orderbücher rein auf Stablecoin-Paare (z. B. USDC/PYUSD) vereinfachen Prüfprozesse und reduzieren Volatilität, insbesondere auf regulierten US-Börsen.

- Arbitrage-Möglichkeiten:

- DeFi-Pools wie Curves USDe-Pool (-4,20 % 7-Tage-Veränderung) bieten arbitragegetriebenes Potenzial durch regulatorische Preisschwankungen. Cross-Chain-Brücken (LayerZero, Synapse) schaffen Preisunterschiede – USDe’s 0,20 % Monatsabweichung erlaubt täglich Arbitrage im Wert von 1 Mio. $.

- Whale-Wallets diversifizieren in DAI (3,88 % Wochenanstieg) und PYUSD (2,5 % Marktanteil), On-Chain-Daten zeigen Migration von 200 Mio. $ DAI in Layer-2-Pools.

- Trends institutioneller Adoption:

- Institutionelle Investoren, darunter Hedgefonds und Unternehmen, erhöhen Stablecoin-Quoten. USDC und PYUSD sind wegen FDIC-Reserven besonders gefragt. Laut JPMorgan ist der Stablecoin-Einsatz für grenzüberschreitende B2B-Zahlungen um 15 % gestiegen und ersetzt SWIFT bei Kleinbeträgen.

- Regulatorische Klarheit in USA und Hongkong fördert Unternehmensadoption, 500 Mio. $ tokenisierte US-Treasuries (z. B. BUIDL) sichern Stablecoins (Quelle: Securitize).

- Disruption grenzüberschreitender Zahlungen:

- MiCA-Volumenkappen und Chinas DCEP-Verbot stören USDT-basierte Cross-Border-Flüsse, wodurch Asien-Europa-Remittances um 10 % sinken. Hongkong absorbiert als Stablecoin-Hub 100 Mio. $ an umgeleiteten Mitteln (HKMA-Daten).

- Stablecoin-Bridges (z. B. Synapse) verzeichnen 50 Mio. $ wöchentliche Abflüsse infolge regulatorischer Arbitrage, was die Verwundbarkeit erhöht.

- Kreditrisikodynamik von Stablecoins:

- USDTs gemischte Reserven (Compliance-Score: 2,5) werden zunehmend kritisch bewertet, +0,10 % Preisabweichung signalisiert leichte Marktzweifel. USDC (-0,02 %) und DAI (-0,03 %) halten stabilere Pegs und spiegeln stärkere Besicherung wider.

- Algorithmische Stablecoins wie USDe (-4,20 % 7-Tage-Veränderung) weisen erhöhtes Kreditrisiko auf, was institutionelle Nutzung begrenzt, spekulative Trader aber anzieht.

Handelsstrategien:

- Dynamisches Hedging:

- Setzen Sie zur Absicherung volatiler Kryptopositionen auf Stablecoins mit geringer Abweichung (USDC: -0,02 %, DAI: -0,03 %). Beispiel: Absicherung von ETH/USDC-Positionen mittels DAI zur Nutzung der On-Chain-Besicherungstransparenz.

- Analysieren Sie Abweichungen von USDT (+0,10 %) für Hedging-Exits bei regulatorischen Nachrichten.

- Regionale Paar-Optimierung:

- Fokussieren Sie sich in Europa auf EURe-basierte Paare (z. B. BTC/EURe) und in Japan auf JPYC, um lokale Compliance zu erfüllen. In Hongkong bieten USD/HKD-Stablecoin-Paare Cross-Currency-Arbitrage durch Fiat-Flexibilität der HKMA.

- Passen Sie die Paarwahl dynamisch regulatorischen Entwicklungen an – z. B. Entfernen von USDT-Paaren nach MiCA-Einführung in der EU.

- Cross-Chain-Arbitrage:

- Nutzt DeFi-Preisabweichungen (z. B. USDe’s 0,20 % Monats-Drift) via LayerZero/Synapse-Brücken – $0,01–$0,03 Arbitrage-Gaps zwischen USDC/wEURe in L2-und Mainnet-Pools. Bridge-Risiko durch Limitierung pro Transaktion auf 10.000 US-Dollar steuern.

- Nutzt On-Chain-Analysen zur Beobachtung von Whale-Migrationsbewegungen (z. B. 200 Mio. $ DAI auf L2) als Arbitrage-Signale.

- DeFi-Volatilitätsstrategien:

- USDes -4,20 % wöchentliche Schwankung in Curve-Pools gezielt für kurzfristiges Yield Farming nutzen; auf Dips kaufen, bei Rückkehr auf USDC-Stabilität (-0,02 % Abweichung) verkaufen.

- 10 % des Portfolios gezielt in USDe für spekulative Strategien allokieren, Limitation zur Steuerung des Kreditrisikos einhalten.

- Algorithmischer Handel mit Stablecoin-Paaren:

- Setzen Sie High-Frequency-Trading-Bots auf Stablecoin-Paare (USDC/PYUSD) an CeFi-Börsen ein. Plattformen wie Phemex, die frühzeitig auf Compliance setzen und eine breite Palette von Stablecoin-Handelspaaren (z. B. USDT, USDC, DAI) bieten, erlauben flexibles und sicheres Portfolio-Management im neuen regulatorischen Umfeld. Auf Phemex können Sie die diskutierte Stablecoin-Diversifikation direkt umsetzen.

- Strategien anhand von Q1/25-Daten backtesten (USDC mit +2,28 % Marktanteilsgewinn), um Algorithmen zu optimieren.

- Portfoliodiversifikation über Stablecoin-Typen:

- Teilen Sie das Portfolio auf: 50 % Fiat-Backed (USDC, PYUSD) für Compliance, 30 % Krypto-besicherte (DAI) für DeFi-Exposure, 20 % algorithmisch (USDe) für Yield-Chancen. Monatliche Neugewichtung nach regulatorischen Entwicklungen, etwa Volumenkappen durch MiCA.

- Reserven-Audits beobachten (USDC monatlich, USDT quartalsweise) und Allokationen anpassen.

- Risikomanagement bei regulatorischer Unsicherheit:

- Regulatorische Schocks (z. B. Verzögerung des GENIUS Acts im US-Repräsentantenhaus) absichern, indem 20 % des Portfolios in Nicht-USD-Stablecoins (EURe, JPYC) gehalten werden. Setzen Sie Stop-Loss-Orders bei 0,05 % Peg-Abweichungen und reduzieren Sie USDT-Exposition während Offshore-Scrutiny.

- Diversifizieren Sie über Jurisdiktionen hinweg (z. B. Hongkong als Stablecoin-Hub), um Klumpenrisiken zu minimieren.

Fazit: Stablecoins als monetäre Infrastruktur

Stablecoins mit 252 Milliarden US-Dollar Marktkapitalisierung und nahezu stabiler 1-Dollar-Bindung etablieren sich als programmierbare Kapital-Layer. Regulatorische Rahmen in EU, USA und die Offenheit Hongkongs festigen ihre Rolle als monetäre Infrastruktur.

Haftungsausschluss

Die in diesem Artikel bereitgestellten Informationen dienen ausschließlich Informationszwecken und stellen keine Finanz-, Investitions-, Rechts- oder Handelsberatung dar. Kryptowährungsmärkte sind äußerst volatil und bergen erhebliche Risiken. Leser sollten eigene Recherchen durchführen und eine qualifizierte Finanzberatung einholen, bevor sie eine Investitions- oder Handelsentscheidung treffen. Phemex und der Autor übernehmen keine Verantwortung für Verluste oder Schäden, die aus der Nutzung der hier präsentierten Informationen entstehen.