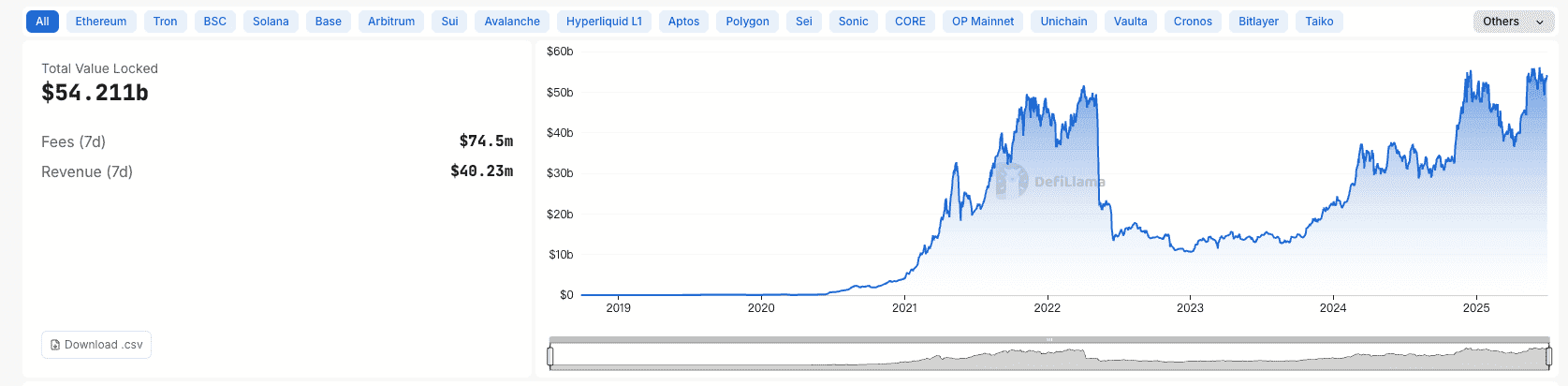

Le secteur du prêt crypto est devenu une pierre angulaire de l’écosystème des actifs numériques, offrant aux investisseurs de multiples opportunités de générer un revenu passif sur leurs avoirs. Au 1er juillet 2025, le lending DeFi à lui seul affiche une valeur totale verrouillée (TVL) de 54,211 milliards de dollars, avec des frais sur 7 jours atteignant 74,5 millions de dollars et des revenus sur 7 jours de 40,23 millions de dollars. Que vous déteniez du Bitcoin, de l’Ethereum ou des stablecoins comme l’USDT, les plateformes de prêt offrent des rendements souvent supérieurs aux produits financiers traditionnels. Cependant, choisir entre la Finance Centralisée (CeFi) et la Finance Décentralisée (DeFi) est essentiel, chaque modèle ayant ses avantages, risques et modes de fonctionnement. Cet article propose une comparaison approfondie et objective pour vous aider à déterminer quelle approche correspond à vos objectifs financiers, à votre tolérance au risque et à votre niveau d’expertise technique.

En décortiquant les mécanismes, bénéfices et défis du lending CeFi et DeFi, notre objectif est de vous permettre de prendre des décisions éclairées. Que vous soyez novice à la recherche de simplicité ou investisseur aguerri en quête de rendements plus élevés, comprendre ces écosystèmes est indispensable pour optimiser vos gains tout en maîtrisant les risques.

Qu’est-ce que le prêt CeFi ?

La finance centralisée (CeFi) englobe les plateformes gérées par des entités centralisées, comme Phemex, qui jouent le rôle d’intermédiaire entre prêteurs et emprunteurs. Les utilisateurs déposent leurs crypto-actifs sur la plateforme, qui se charge ensuite de prêter ces actifs afin de générer des intérêts, généralement pour des emprunteurs institutionnels ou particuliers. La plateforme gère la création des prêts, l’évaluation des risques et le versement des intérêts, à l’image des systèmes bancaires classiques.

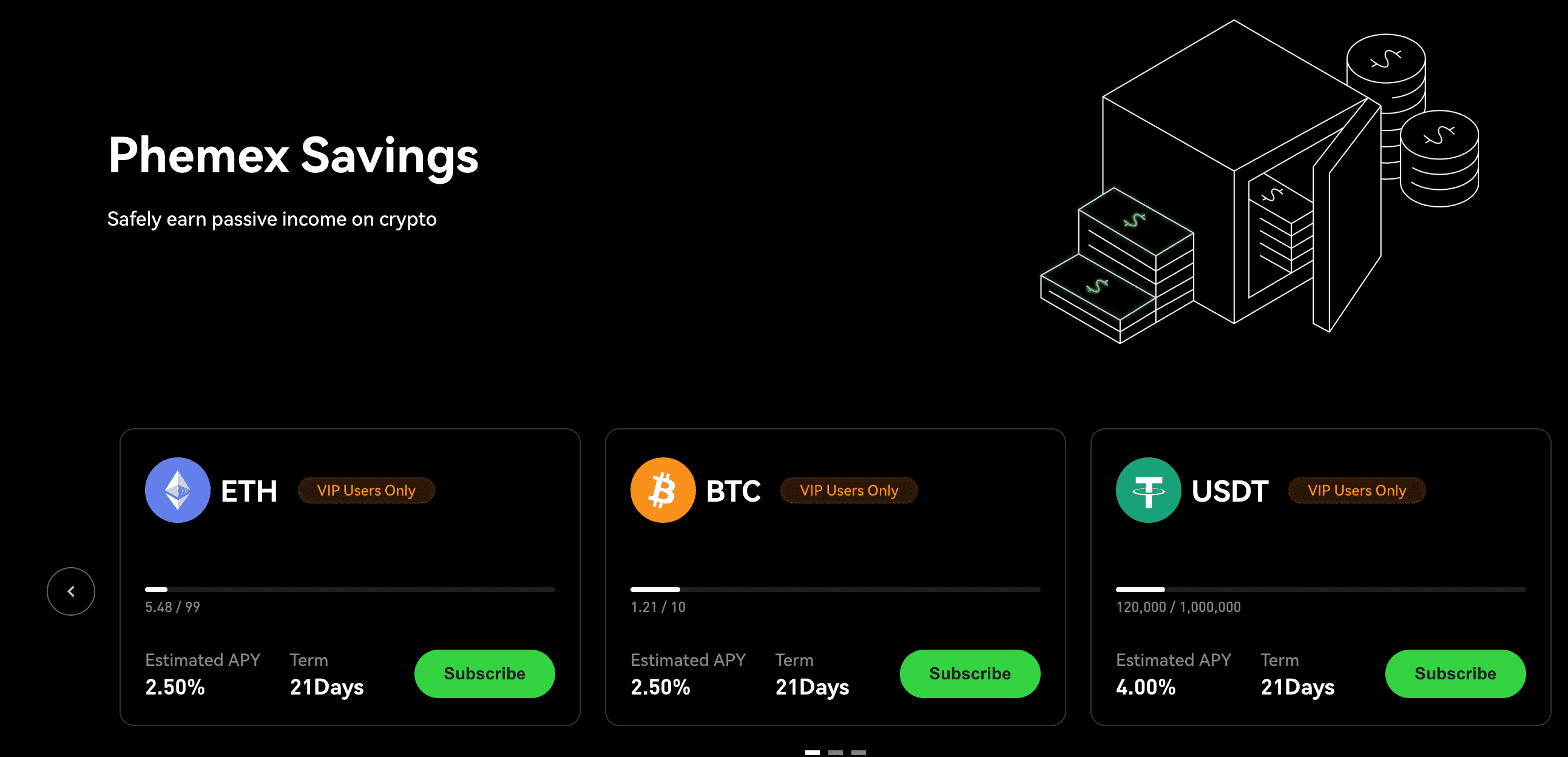

Par exemple, Phemex Savings permet de déposer des actifs comme le Bitcoin (BTC), l’Ethereum (ETH) ou l’USDT sur des produits d’épargne flexibles ou à terme, les intérêts étant versés quotidiennement, hebdomadairement ou mensuellement. Les plateformes CeFi gèrent la conservation des avoirs, offrant ainsi praticité et support client, mais nécessitent une confiance dans la sécurité et la gestion de la plateforme. La majorité des plateformes CeFi sont conformes aux exigences réglementaires telles que KYC (Know Your Customer) et AML (Anti-Money Laundering), offrant une surveillance accrue mais au détriment de la confidentialité.

Caractéristiques clés du prêt CeFi

- Contrôle centralisé : Une entité unique gère la plateforme, les fonds et les processus de prêt.

- Garde des actifs : La plateforme détient vos clés privées, facilitant la gestion mais impliquant un transfert de confiance.

- Conformité réglementaire : Respect des normes KYC/AML, apportant des protections légales mais réduisant la vie privée.

- Facilité d’utilisation : Interfaces intuitives, idéales pour les débutants et nécessitant peu de connaissances techniques.

- Rendements stables : Taux fixes ou prévisibles, assurant une régularité des intérêts.

Qu’est-ce que le prêt DeFi ?

Le lending DeFi fonctionne via des protocoles sur blockchain, éliminant les intermédiaires grâce aux smart contracts — des programmes autonomes qui automatisent prêts et emprunts. Des plateformes comme Aave, Compound ou Morpho permettent le prêt pair-à-pair en déposant des actifs dans des pools de liquidité et en recevant des intérêts basés sur la dynamique du marché. DeFi est non-custodial : vous gardez le contrôle de vos clés privées, mais vous devez maîtriser l’utilisation de wallets (ex : MetaMask) et comprendre les notions comme les gas fees.

Par exemple, déposer de l’USDT dans un pool Aave le rend disponible aux emprunteurs, qui paient un intérêt fluctuant selon le taux d’utilisation du pool (fonds prêtés vs. disponibles). La nature ouverte et permissionless de la DeFi permet à toute personne disposant d’un wallet d’y accéder mondialisement, sans KYC, mais impose de gérer la volatilité des marchés et des protocoles souvent complexes.

Caractéristiques clés du prêt DeFi

- Décentralisé : Les transactions sont régies par les smart contracts, sans autorité centrale.

- Non-custodial : Vous gardez le contrôle de vos clés privées et de vos actifs, mais gérez vous-même leur sécurité.

- Permissionless : Ouvert à tous, favorisant l’inclusion financière mondiale.

- Complexité technique : Demande une bonne compréhension des wallets, des frais de transaction et des interactions blockchain.

- Rendements variables : Taux fluctuants selon l’offre et la demande de marché, avec potentiel de rendements supérieurs.

Prêt CeFi vs. DeFi : comparaison détaillée

Pour vous aider à évaluer le lending CeFi face au lending DeFi, voici un tableau comparatif de leurs différences essentielles sur des critères clés. Les données se réfèrent au marché DeFi du 1er juillet 2025, avec une TVL de 54,211 milliards de dollars tirée par les principaux protocoles que sont Aave (24,999 Mds $), Morpho (4,219 Mds $), JustLend (3,663 Mds $), SparkLend (3,533 Mds $) et Compound (2,583 Mds $).

| Critère | Prêt CeFi (ex : Phemex Savings) | Prêt DeFi (ex : Aave) |

|---|---|---|

| Garde des actifs | Plateforme détient vos clés (custodial) | Vous détenez vos clés (non-custodial) |

| Sécurité | Mécanismes de la plateforme (ex : cold storage) | Audits de smart contracts, intégrité du code |

| Facilité d’utilisation | Interface simple, adaptée débutants | Nécessite la maîtrise des wallets, gas fees |

| Rendement & taux | Stables, prévisibles (5–10% APY stablecoins) | Variables, selon le marché (ex : Aave : 1,13%, Morpho : 1,55%) |

| Accessibilité | KYC/AML requis, restrictions géographiques | Ouvert à tous, accessible mondialement |

| Support client | Équipes dédiées | Soutien communautaire ou absent |

| Supervision réglementaire | Réglementé, protections légales | Peu ou pas régulé, variable selon la juridiction |

| Liquidité & échelle | Dépend de la plateforme | Forte liquidité (ex : Aave : 24,999 Mds$ TVL, 16,321 Mds$ empruntés) |

1. Garde des actifs : qui contrôle vos crypto ?

En CeFi, des plateformes comme Phemex Savings prennent la garde de vos fonds et vos clés privées. Vous déposez vos actifs et la plateforme s’occupe du reste, à la façon d’une banque. Les grands acteurs CeFi sécurisent souvent les actifs (cold storage, multi-signatures), mais ce modèle implique de céder la maîtrise de vos fonds. Les défaillances historiques, comme celle de Celsius en 2022, rappellent le risque de mauvaise gestion ou d’insolvabilité.

En DeFi, vous contrôlez l’intégralité de vos crypto via des wallets non-custodial. Par exemple, déposer sur un pool Aave (24,999 Mds$ de TVL) nécessite de connecter un wallet (comme MetaMask). Cela épouse le principe “not your keys, not your crypto”, mais implique une responsabilité : perdre sa seed phrase, c’est perdre ses fonds, sans recours possible. DeFi est donc adapté à ceux qui privilégient l’autonomie et sont rigoureux dans la gestion de leurs clés.

2. Sécurité : plateforme vs. protocole

La sécurité des plateformes CeFi repose sur leur architecture et leurs pratiques internes (stockage hors-ligne, authentification forte, audits réguliers). Mais cela reste une cible privilégiée pour les hackers, et toute faille peut compromettre les avoirs clients. L’assurance peut couvrir une partie des pertes, mais le risque de plateforme demeure, comme l’a montré l’affaire BlockFi (100 M$ amende SEC, restrictions en 2022).

La sécurité DeFi dépend de la robustesse des smart contracts. Les leaders comme Aave (24,999 Mds$ TVL, 16,321 Mds$ empruntés) ou Morpho (4,219 Mds$ TVL) sont audités par des sociétés spécialisées (ChainSecurity…), mais le risque de bugs, d’exploits et d’attaques flash loan demeure. En 2024, 19,1 Mds$ d’emprunts ouverts témoignent de la confiance dans DeFi mais n’excluent pas les vulnérabilités. L’utilisateur doit donc choisir des protocoles audités et appliquer de bonnes pratiques de cybersécurité.

3. Facilité d’utilisation : simplicité ou expertise ?

Les plateformes CeFi comme Phemex Savings misent sur la simplicité : dépôt, sélection d’un produit (épargne flexible ou court/long terme), et perception des intérêts (5–10% APY sur USDT) en quelques clics. Les équipes support sont disponibles et la vérification KYC apporte de la tranquillité aux débutants ou aux utilisateurs non techniques.

Le prêt DeFi suppose une certaine expertise : création d’un wallet, gestion des gas fees (frais qui varient de 10 à 100$ sur Ethereum), navigation entre différents réseaux. JustLend, par exemple, sur le réseau TRON (TVL 3,663 Mds$), nécessite la compréhension du staking TRX pour bénéficier d’un accès optimal. La courbe d’apprentissage est réelle, mais les utilisateurs aguerris apprécient le contrôle et la flexibilité offerts.

4. Rendements & taux : stabilité ou opportunité ?

Les rendements CeFi sont stables et prévisibles. Phemex Savings propose des APY fixes, souvent 5–10% pour les stablecoins, assurant une visibilité attractive pour les profils prudents. En 2024, Nexo offrait par exemple 8% APY stable sur l’USDC, soit des rendements souvent inférieurs aux pics DeFi mais sans volatilité excessive.

Les rendements DeFi fluctuent selon l’offre et la demande du marché. Au 1er juillet 2025 :

- Aave : 1,13% APY moyen sur 179 pools, 24,999 Mds$ TVL, 16,321 Mds$ empruntés.

- Morpho : 1,55% APY moyen sur 450 pools, 4,219 Mds$ TVL, 2,353 Mds$ empruntés.

- JustLend : 0,72% APY moyen sur 18 pools, 3,663 Mds$ TVL, 177,64 M$ empruntés.

- SparkLend : 1,53% APY moyen sur 25 pools, 3,533 Mds$ TVL, 1,755 Mds$ empruntés.

- Compound : 0,7% APY moyen sur 122 pools, 2,583 Mds$ TVL, 1,019 Mds$ empruntés.

La DeFi propose des rendements potentiels plus élevés (1,55% sur Morpho par exemple), évoluant selon la demande des emprunteurs. Mais la volatilité peut réduire les gains, et les frais de réseau peuvent impacter la rentabilité des petits dépôts. Certains protocoles offrent aussi des récompenses additionnelles en tokens natifs (AAVE ou MORPHO), augmentant le potentiel mais la complexité fiscale.

5. Accessibilité : barrière ou ouverture ?

Les plateformes CeFi imposent souvent une vérification KYC/AML, limitant l’accès dans certains pays (ex. États-Unis). Bien que des restrictions existent, Phemex permet la conversion fiat-crypto et la prise en charge de multiples actifs, ce qui garantit une offre polyvalente aux utilisateurs tolérants à la régulation.

Les plateformes DeFi sont ouvertes à tous sans restriction (seule une connexion internet et un wallet suffisent). Aave est disponible sur plusieurs blockchains (Ethereum, Polygon, Avalanche), et Morpho compte 450 pools, rendant l’accès mondial, idéal pour les non-bancarisés ou les utilisateurs soucieux de leur vie privée. Toutefois, la barrière technique (frais de gas élevés, connaissance des réseaux spécifiques) subsiste. Les 54,211 Mds$ en TVL DeFi illustrent son adoption globale, malgré une technicité encore élitiste.

6. Support : assistance humaine ou autonomie communautaire ?

Les plateformes CeFi fournissent un support robuste : email, chat, assistance sur les réseaux sociaux, idéal pour résoudre les problèmes de compte ou les erreurs de transaction, ce qui rassure les moins expérimentés.

Les plateformes DeFi reposent sur la communauté (forums, Discord), sans vrai service client. Par exemple, résoudre une transaction ratée sur SparkLend (3,533 Mds$ TVL) implique de s’auto-former ou de solliciter l’aide d’autres utilisateurs, ce qui peut être frustrant pour les novices.

7. Réglementation : protection ou liberté ?

Les plateformes CeFi opèrent sous surveillance réglementaire, offrant protections légales mais imposant KYC. L’exemple de la faillite de Voyager en 2022 rappelle à la fois l’intérêt de la conformité et ses limites.

Les plateformes DeFi évoluent dans une zone grise juridique. L’absence de régulation assure l’anonymat mais aucun recours en cas de piratage ou de bug. Aave (219,03 M$ de trésorerie) ou Compound (38,26 M$) financent l’amélioration du protocole, mais c’est à l’utilisateur d’assumer tous les risques.

Pour qui le prêt CeFi est-il adapté ?

CeFi est idéal pour les profils qui :

- Recherchent la simplicité : Plateforme intuitive, configuration rapide.

- Privilégient la stabilité : Taux constants (5–10% APY), sans volatilité extrême.

- Ont besoin d’un support : Assistance clientèle disponible.

- Désirent intégrer des devises fiat : Conversion facile et gestion multi-actifs.

- Sont débutants : Sécurité et interface rassurantes.

La CeFi, comme Phemex Savings, convient donc à ceux qui recherchent la praticité, mais il faut accepter de faire confiance à la plateforme pour la sécurité et la gestion.

Pour qui le prêt DeFi est-il fait ?

Le prêt DeFi séduira plutôt ceux qui :

- Privilégient le contrôle : Maîtrise totale des actifs et des clés.

- Visent de meilleurs rendements : Acceptent la volatilité pour des APY comme 1,55% sur Morpho ou 1,53% sur SparkLend.

- Souhaitent préserver leur vie privée : Sans KYC, anonymat total.

- Ont l’esprit tech : Maîtrise des wallets, gas fees et interactions sur blockchain.

- Soutiennent la décentralisation : Alignement avec la philosophie open finance.

La DeFi conviendra donc aux utilisateurs expérimentés, prêts à gérer la complexité technique et la volatilité, pour profiter de la forte liquidité (ex : Aave, 24,999 Mds$ TVL) et des rendements attractifs.

Comment choisir ? Points clés à considérer

Le choix entre CeFi et DeFi dépend de vos priorités :

- Contrôle ou simplicité : CeFi facilite la gestion, la DeFi offre l’autonomie.

- Tolérance au risque : Les rendements stables de la CeFi rassurent les conservateurs ; la DeFi attire les investisseurs aguerris pour ses APY plus élevés (ex : Morpho 1,55%).

- Niveau technique : Peu d’exigences en CeFi, expertise blockchain requise en DeFi.

- Besoin de confidentialité : KYC obligatoire en CeFi, permissionless en DeFi.

- Objectifs de liquidité : La DeFi (54,211 Mds$ TVL, Aave leader) permet d’accéder à des volumes importants ; la CeFi varie selon la plateforme.

Une stratégie hybride peut équilibrer sécurité et rendement : par exemple, placer ses stablecoins sur Phemex Savings pour les rendements stables, et allouer une part à Morpho pour maximiser la performance – tout en diversifiant les risques.

L’avenir du lending CeFi et DeFi

Avec une TVL DeFi à 54,211 Mds$, 74,5 M$ de frais sur 7 jours et 40,23 M$ de revenu hebdo (au 1er juillet 2025), la DeFi domine clairement, presque deux fois plus élevée que la CeFi (11 Mds$ d’emprunts ouverts). Aave (24,999 Mds$ TVL, 16,321 Mds$ de prêts en cours) reste le leader, tandis que Morpho (4,219 Mds$) et SparkLend (3,533 Mds$) innovent via des modèles peer-to-peer ou vaults. La CeFi renforce la sécurité et la conformité pour rester compétitive, la DeFi facilite l’expérience utilisateur et le multichain. Les modèles hybrides (« CeDeFi ») pourraient émerger, combinant la simplicité de la CeFi et l’autonomie de la DeFi.

Conclusion

CeFi et DeFi offrent deux routes complémentaires pour générer un revenu passif sur vos cryptos. La CeFi (Phemex Savings, par exemple) séduit par sa simplicité, sa stabilité et son support – parfaite pour les débutants. La DeFi, portée par Aave, Morpho & co., délivre des rendements supérieurs (1,55% Morpho) et un contrôle total, au prix d’une maîtrise technique et d’une tolérance au risque accrues. Avec une TVL de 54,211 Mds$ et une adoption croissante, les deux écosystèmes resteront essentiels. Définissez vos objectifs, diversifiez vos approches et informez-vous pour naviguer efficacement ce marché en pleine mutation.

Avertissement et mise en garde sur les risques

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier, d’investissement ou juridique. Le prêt crypto, qu’il soit CeFi ou DeFi, comporte des risques importants : insolvabilité des plateformes, vulnérabilités de smart contracts, volatilité des marchés et perte possible des fonds. Les données (TVL, APY, frais…) reflètent l’état du marché au 1er juillet 2025 et sont susceptibles d’évoluer. Effectuez toujours vos recherches et consultez un conseiller financier qualifié avant toute décision. Phemex décline toute responsabilité quant aux pertes résultant de l’utilisation de cet article.