Résumé Exécutif

Au cours des quatre dernières années, la perception de Meta Platforms Inc. (anciennement Facebook) dans le secteur des actifs numériques a été largement façonnée par l’échec retentissant du projet Libra/Diem, sous la pression d’une régulation mondiale coordonnée en 2022. De nombreux observateurs pensaient que Meta avait définitivement abandonné ses ambitions de monnaie numérique souveraine pour se concentrer sur l’IA et le Métavers.

Cependant, début 2026, cette perspective évolue rapidement. Meta prépare son retour stratégique dans le secteur des stablecoins.

Selon des sources institutionnelles fiables, Meta viserait l’intégration de paiements en stablecoin indexés sur le dollar à travers ses applications phares, notamment WhatsApp et Instagram, dès le second semestre 2026. Contrairement à l’approche initiale de Libra, Meta adopte cette fois une stratégie d’intégration indirecte, en sollicitant des prestataires tiers pour la gestion de l’architecture stablecoin. Stripe, acteur majeur de l’infrastructure financière et propriétaire de Bridge, spécialiste du stablecoin, apparaît comme le partenaire privilégié.

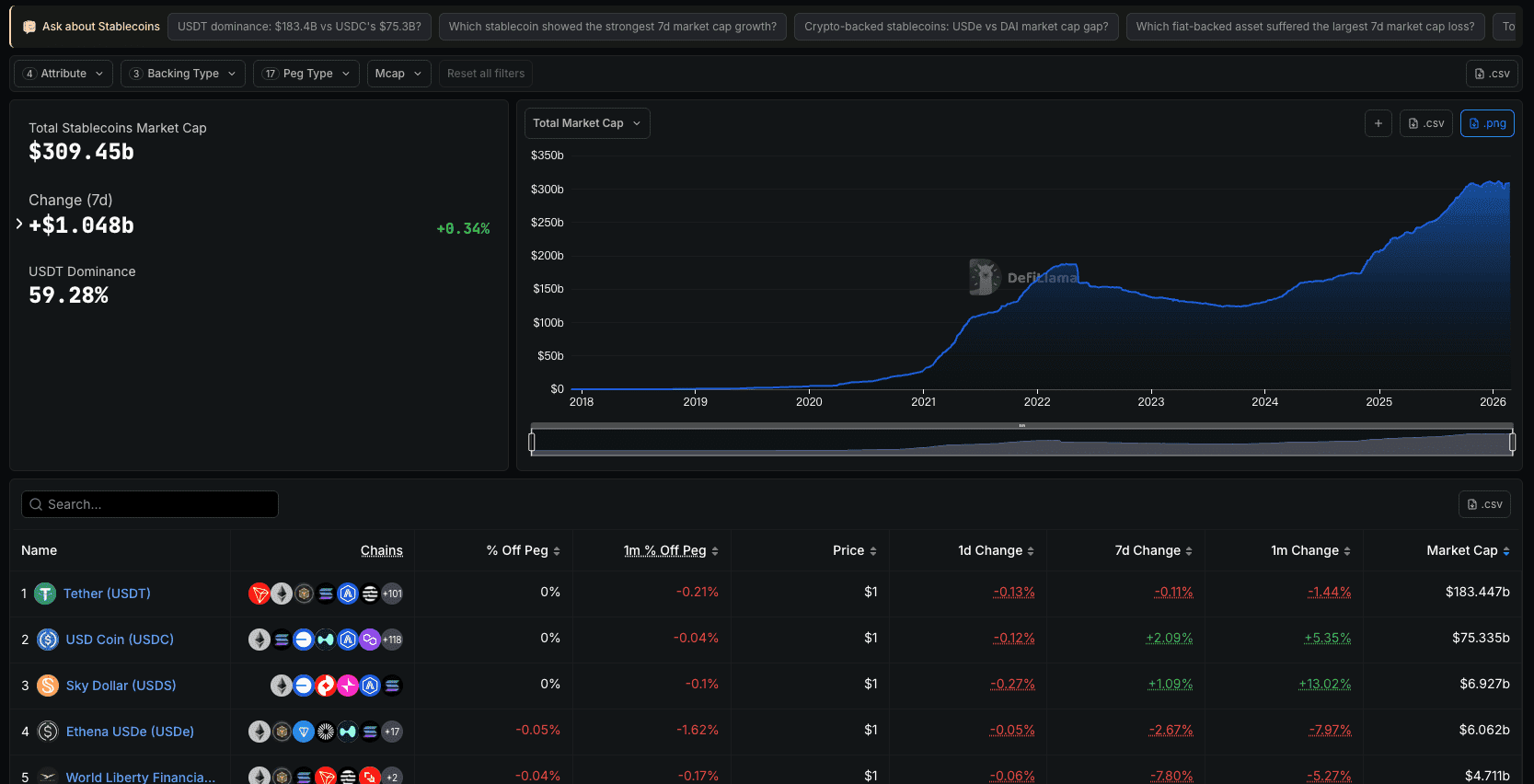

L’enjeu est considérable. D’après les données on-chain, la capitalisation totale du marché des stablecoins atteint 309,45 milliards de dollars. Les stablecoins ne sont plus des outils de trading marginaux : ils représentent un circuit parallèle du dollar américain.

En parallèle, le cadre réglementaire évolue rapidement à l’échelle mondiale. De l’adoption du GENIUS Act aux États-Unis en 2025, à la création du sandbox stablecoins de la FCA au Royaume-Uni en février 2026, l’intégration des stablecoins dans les environnements d’entreprise devient plus accessible. Cependant, un nouveau débat sur le « rendement des stablecoins » remet en question l’équilibre du secteur bancaire traditionnel.

Ce rapport analyse en profondeur la stratégie stablecoin 2026 de Meta, les leçons tirées de l’échec Libra, les dynamiques macroéconomiques de la guerre des super-apps, l’évolution réglementaire US et UK, le fonctionnement oligopolistique du marché des stablecoins et offre des perspectives pour les professionnels.

Partie 1 : Le catalyseur – Analyse de la stratégie 2026 de Meta

Les récentes fuites sur l’orientation stratégique de Meta constituent l’un des tournants majeurs de la décennie dans la crypto. Les détails, encore confidentiels, montrent une entreprise qui a retenu les leçons de ses précédentes expériences réglementaires.

Stratégie d’intégration « à distance »

En 2019, Meta avait tenté de jouer un rôle quasi-bancaire, avec sa propre blockchain (Move) et une association helvétique pour gouverner la nouvelle monnaie. En 2026, Meta a abandonné cette ambition d’émetteur de monnaie numérique.

Désormais, Meta se positionne comme réseau de distribution et interface utilisateur. L’émission d’un appel d’offres à des partenaires tiers transfère la gestion réglementaire, la conformité et la gestion des garanties à des spécialistes fintech.

L’objectif : intégrer un nouveau wallet numérique au sein de l’écosystème Meta. Les utilisateurs pourront envoyer, recevoir et détenir de la valeur indexée dollar aussi simplement qu’un message WhatsApp, sans percevoir la couche blockchain sous-jacente.

Stripe et Bridge : une alliance naturelle

Les analyses de marché désignent Stripe comme le candidat principal pour l’infrastructure stablecoin de Meta. Plusieurs signaux le confirment :

- Siège au conseil : en avril 2025, Patrick Collison (CEO de Stripe) rejoint le conseil d’administration de Meta, marquant un alignement stratégique fort.

- Acquisition de Bridge : Stripe rachète la plateforme API stablecoin Bridge, facilitant l’émission et la gestion de stablecoins pour les entreprises non-crypto.

En s’appuyant sur Stripe et Bridge, Meta bénéficie d’une infrastructure conforme pour les conversions fiat-crypto. Stripe gère le KYC (KYC), la gestion réglementaire et technique. Meta contrôle l’expérience utilisateur et la monétisation des flux de paiement. Ce modèle d’intégration indirecte est désormais central dans la stratégie de Meta.

Partie 2 : L’héritage Libra – Anatomie d’un échec

Pour comprendre la prudence actuelle de Meta, il faut revenir sur l’échec du projet Libra. Pourquoi un tel revers, et qu’est-ce qui change en 2026 ?

L’ambition initiale (2019)

Lancé en 2019 sous la direction de David Marcus, Libra visait une monnaie synthétique, adossée à un panier de devises (USD, EUR, JPY, GBP) et de titres d’État. Les régulateurs l’ont perçue comme une menace pour la souveraineté monétaire, comparable à une privatisation du panier DTS du FMI. Banques centrales (Fed, BCE, PBOC) ont vu le risque de perte de contrôle sur la masse monétaire et l’inflation domestique.

Pression réglementaire et crise de réputation

Le lancement de Libra a coïncidé avec le scandale Cambridge Analytica. Face au Congrès, Meta, déjà critiqué sur la protection des données, s’est heurté à une forte hostilité politique. Les partenaires initiaux (Visa, Mastercard, Stripe, PayPal) ont quitté le projet, par crainte des représailles réglementaires.

Transition vers Diem et abandon (2020-2022)

Sous pression, l’association Libra devient Diem, puis réduit ses ambitions à des stablecoins mono-devise. Malgré ces concessions, les régulateurs maintiennent leur opposition. En 2022, Meta cède le projet à Silvergate Capital.

La leçon : ne pas concurrencer le dollar, ni agir comme banque centrale ou émetteur. En 2026, Meta externalise la gestion du stablecoin à Stripe, réponse directe aux risques politiques vécus en 2019.

Partie 3 : Pourquoi Meta revient-il dans l’arène ?

Malgré les échecs passés, pourquoi Meta prend-il le risque de se réengager sur les stablecoins ? Plusieurs facteurs macro-économiques et concurrentiels convergent :

1. Course aux super-apps et « WeChatification »

Le modèle « économie de l’attention » atteint ses limites. Depuis la politique ATT d’Apple, la monétisation publicitaire de Meta est fragilisée. L’économie de la transaction devient la nouvelle frontière : bâtir un équivalent occidental de WeChat, réunissant messagerie, services et paiements.

- X (ex-Twitter) d’Elon Musk : ambitionne ouvertement de devenir un géant financier, avec licences de paiement dans presque tous les États américains, et intégration accélérée des paiements P2P.

- Telegram et TON : Telegram, intégré à la blockchain TON, permet déjà l’envoi de stablecoins comme l’USDT entre utilisateurs. Le paiement crypto dans la messagerie est devenu une réalité.

Sans intégration native des paiements dans WhatsApp et Messenger, Meta risquerait d’être dépassé par ses concurrents.

2. Monétiser les transferts internationaux via WhatsApp

WhatsApp domine la messagerie dans de nombreux marchés émergents. La monétisation via la publicité y est toutefois délicate. Les transferts de fonds internationaux représentent plus de 800 milliards de dollars par an, avec des frais élevés et des délais importants.

En intégrant un stablecoin tiers via Stripe, Meta pourrait proposer des transferts quasi-instantanés, à moindre coût – un atout majeur pour les utilisateurs et une nouvelle source de revenus pour Meta, via la « social commerce » ou des micro-frais marchands.

3. Accélération de la « Dollar Milkshake Theory »

L’intégration des stablecoins par Meta renforce l’accès au dollar numérique pour les marchés émergents confrontés à l’inflation. Proposer un portefeuille dollar à 3 milliards d’utilisateurs, c’est soutenir l’hégémonie du dollar sans dépendre du système bancaire traditionnel.

Partie 4 : Le marché des stablecoins en 2026 – Oligopole à bouleverser

Pour estimer l’impact de Meta, il faut analyser le marché actuel des stablecoins, qui pèse 309,45 milliards de dollars (février 2026). Ce secteur est dominé par quelques acteurs majeurs.

Analyse du marché

1. Tether (USDT) – Leader incontesté

- Capitalisation : 183,447 milliards de dollars

- Dominance : 59,28 %

Tether domine en dehors des États-Unis, notamment sur les marchés émergents via Tron. Mais sa transparence limitée et son aspect offshore le rendent peu compatible avec la stratégie de Meta, société cotée et régulée aux USA.

2. USD Coin (USDC) – Challenger conforme

- Capitalisation : 75,335 milliards de dollars (croissance mensuelle +5,35 %)

USDC de Circle, apprécié des institutions américaines et de la DeFi (DeFi), est la solution la plus probable pour Meta si Stripe n’émet pas son propre stablecoin.

3. Nouveaux venus à rendement

- Sky Dollar (USDS) : 6,927 milliards

- Ethena USDe : 6,062 milliards. USDe propose un dollar synthétique « crypto-native » offrant des rendements via des stratégies de basis trade.

- World Liberty Financial USD (USD1) : 4,711 milliards

Bien que ces stablecoins à rendement séduisent la communauté crypto, Meta privilégiera probablement un actif stable, indexé 1:1, pour éviter tout risque de décorrélation ou de smart contract à ses milliards d’utilisateurs.

Partie 5 : Renaissance réglementaire et enjeux du rendement

Le retour de Meta est possible grâce à l’évolution majeure du cadre réglementaire international.

1. GENIUS Act (2025) – Base légale aux USA

Le GENIUS Act clarifie le statut des stablecoins américains :

- Statut légal : Les stablecoins adossés à la monnaie fiduciaire sont considérés comme instruments de paiement, non comme titres financiers.

- Réserves obligatoires : Obligation de collatéral 1:1, audits mensuels.

- Charte d’État : Autorisation pour des sociétés fintech d’opérer sous licence d’État spécifique.

Cette clarté réduit le risque pour Meta, à condition de s’associer à un partenaire respectant la transparence.

2. Sandbox stablecoin du Royaume-Uni (février 2026)

La FCA britannique a sélectionné quatre entités pour tester les innovations stablecoin dans un environnement encadré, en vue de fixer les règles définitives d’ici 2027. Cette harmonisation réglementaire permet à Meta d’envisager un déploiement global sans obstacles majeurs.

3. Débat autour du rendement et risques pour les banques

Le GENIUS Act interdit le paiement d’intérêts directs par les émetteurs de stablecoins mais laisse un flou sur la possibilité, pour des plateformes tierces (Coinbase, Meta/Stripe), d’en offrir. Ceci suscite l’inquiétude de certains sénateurs américains, qui craignent un risque systémique pour les banques de détail en cas de fuite massive des dépôts vers les stablecoins à rendement, estimée à 1,3 trillion de dollars.

Pour Meta, la question du rendement est stratégique : si un modèle légal permet de rétrocéder une partie du rendement des bons du Trésor à ses utilisateurs, cela pourrait transformer le paysage bancaire traditionnel.

Partie 6 : Perspectives marché – Analyse institutionnelle et crypto

L’annonce du retour de Meta divise les opinions :

1. Vision TradFi (finance traditionnelle)

Pour les banques et les prestataires de paiements traditionnels, l’entrée de Meta représente une menace sérieuse de désintermédiation, avec la possibilité de voir les dépôts fuir vers des portefeuilles Meta/Stripe.

2. Analyse Silicon Valley

Pour les analystes technos, cette intégration stablecoin est porteuse de croissance pour Meta, qui pourrait accroître significativement son chiffre d’affaires moyen par utilisateur (ARPU) en maîtrisant la chaîne de paiement et en réduisant la friction transactionnelle.

3. Point de vue Web3 (puristes crypto)

- Pragmatiques : voient l’intégration par Meta comme une porte d’entrée vers la crypto pour le grand public, favorisant l’adoption massive des wallets numériques.

- Puristes : redoutent un système fermé excluant la DeFi ouverte et s’inquiètent des risques pour la vie privée et la surveillance accrue des données transactionnelles.

Partie 7 : Implications pour la stratégie de trading

Pour les traders et investisseurs institutionnels, cette initiative représente un changement de paradigme.

Axe 1 : Infrastructures (Stripe, Bridge et layers sous-jacents)

Stripe n’est pas coté mais les blockchains publiques utilisées (ex : Solana, Base) pourraient en bénéficier si elles sont sélectionnées pour le règlement des transactions WhatsApp.

Axe 2 : Guerre des émetteurs de stablecoins (USDC vs USDT)

Si Meta choisit d’intégrer un stablecoin existant, USDC est favori grâce à sa conformité réglementaire. Cela pourrait menacer la dominance de Tether, notamment dans les marchés émergents.

Axe 3 : Banques traditionnelles et processeurs de paiement

L’intégration stablecoin par Meta pourrait mettre sous pression les modèles économiques de Western Union, MoneyGram ou des banques régionales, exposées à la fuite des dépôts.

Axe 4 : Action Meta ($META)

Le succès d’une telle intégration transformerait Meta d’un géant publicitaire en acteur majeur de l’infrastructure financière mondiale, diversifiant ses sources de revenus.

Conclusion : Vers la liquidité numérique d’entreprise

Le retour annoncé de Meta dans la sphère stablecoin en 2026 marque un tournant macro-économique. Fort de l’expérience Libra/Diem, Meta adopte une approche plus prudente, misant sur des partenariats tiers comme Stripe pour naviguer le cadre réglementaire en pleine évolution. En s’appuyant sur la clarté législative américaine et l’harmonisation internationale, Meta se positionne pour offrir un cash numérique adossé au dollar à grande échelle. Pour les professionnels, les conséquences sont majeures : la fusion des réseaux sociaux et de la blockchain pourrait redéfinir l’infrastructure financière mondiale.