Resumen Ejecutivo

A medida que avanza 2025, las stablecoins, con una capitalización de mercado de $252 mil millones, actúan como pilar central de los mercados cripto en medio de una transformación regulatoria. Tether (USDT) domina con un 62.16% de participación de mercado, seguido por USD Coin (USDC) con un 24.28%, ambos manteniendo la paridad cercana a $1. La regulación europea sobre Mercados de Criptoactivos (MiCA) entra plenamente en vigor para mediados de 2025, el GENIUS Stablecoin Act fue aprobado en el Senado de EE. UU. en junio y Asia explora marcos regulatorios divergentes. Esta fragmentación global está redefiniendo los flujos de liquidez, estrategias de trading y la arquitectura del mercado. Este artículo mapea estos cambios, compara las normativas por jurisdicción y expone cómo plataformas como Phemex pueden navegar este entorno mediante stablecoins compatibles, pares de trading optimizados y educación transparente para los usuarios.

Regulación en Marcha: Cronología Global

La regulación de stablecoins en 2025 varía según la jurisdicción, generando un panorama fragmentado:

| Región | Estado (2025) | Hito Legal | Impacto Clave |

|---|---|---|---|

| UE | Plenamente implementado (julio 2025) | Regulaciones MiCA EMT/ART | Eliminación de USDT, migración a EURe/stEUR |

| EE. UU. | Senado aprobado (junio 2025) | GENIUS Stablecoin Act | Claridad legal para tokens con reservas totales |

| Japón | Implementado (2024) | Ley de Stablecoins + directrices JVCEA | Solo tokens emitidos por bancos |

| Singapur | Marco en evolución | Código de Stablecoins MAS | Exigencias de alto cumplimiento, adopción en testnets |

| China (Continental) | Prohibido | Expansión del Yuan Digital (DCEP) | Stablecoins prohibidas; cierre de OTC |

| Hong Kong (RAE) | Ordenanza aprobada | Marco de licencias de stablecoins | Centro emisor global, flexibilidad en monedas fiat |

En abril de 2025, Google comenzó a aplicar restricciones publicitarias basadas en MiCA en los 27 países de la UE. Los anunciantes deben poseer licencias CASP y superar la verificación de identidad de Google para promocionar servicios cripto. Algunos exchanges centralizados eliminaron de sus mercados spot y margin stablecoins no conformes a MiCA (incluyendo USDT, FDUSD, TUSD, DAI) para usuarios del EEE a partir del 1 de abril de 2025. Estos movimientos preparan el terreno para nuevas realineaciones del mercado.

1.1 Panorama del Mercado de Stablecoins: Tamaño, Dominancia y Estabilidad

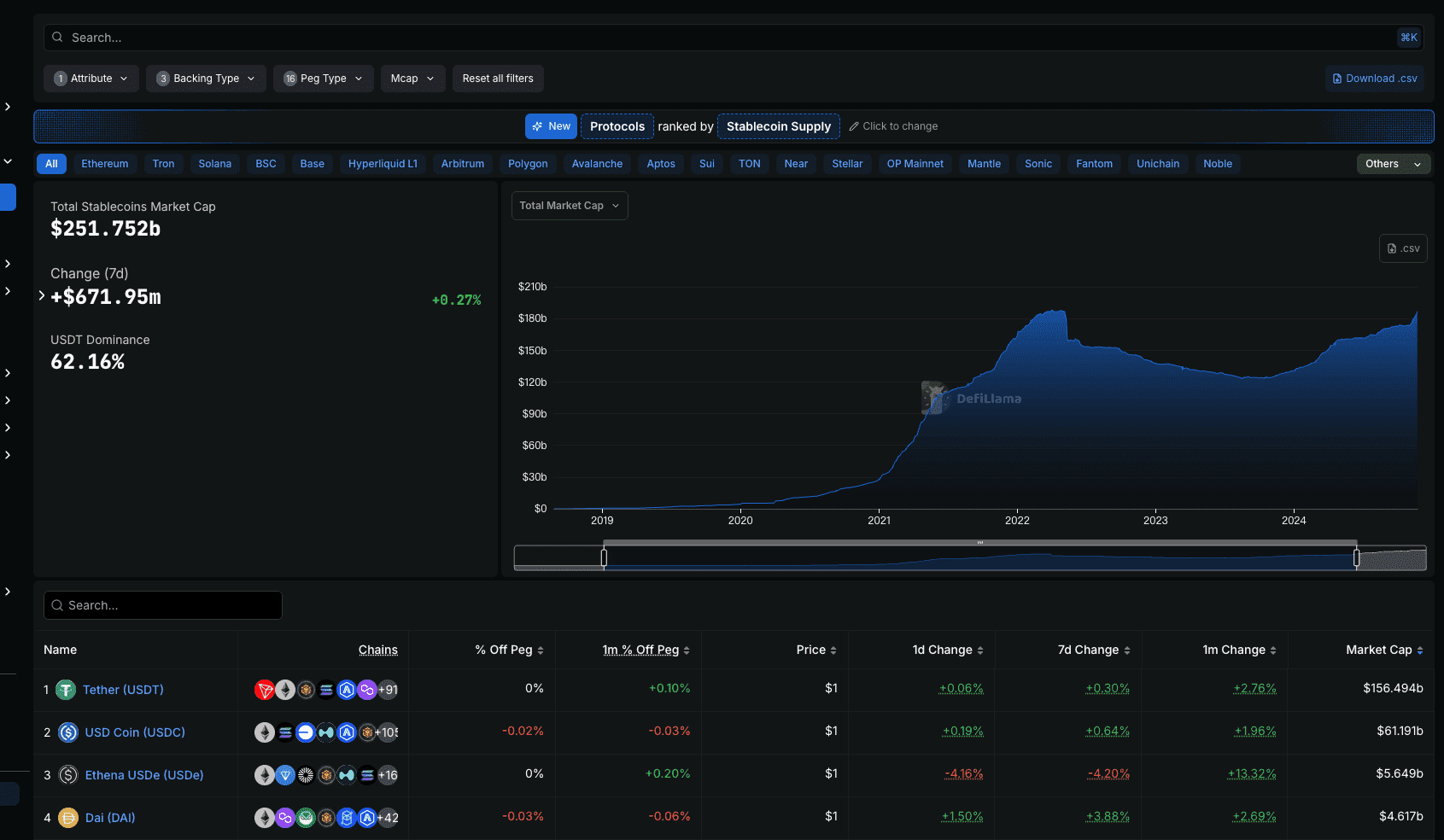

A mediados de 2025, la capitalización global de stablecoins se sitúa cerca de los $252 mil millones, reflejando una demanda sostenida como capa central de liquidez en los mercados cripto. La tabla siguiente resume la posición de los principales stablecoins y métricas de estabilidad:

Observaciones Claves:

- Crecimiento de Mercado: El mercado crece aproximadamente $672 millones por semana (+0.27%), impulsado por volúmenes en CeFi y pools de liquidez DeFi.

- Dominancia de USDT: El 62.16% de USDT enfrenta presión regulatoria (ej. exclusiones por MiCA), mientras USDC con 24.28% crece en popularidad por su cumplimiento.

- Estabilidad de Precios: Desviaciones mínimas (<0.2%) del valor $1 muestran mecanismos de colateral robustos y confianza en el mercado, incluso para tokens nativos DeFi como USDe.

- Nuevos Competidores: Ethena USDe y DAI, con 2.25% y 1.83% de cuota respectivamente, ganan tracción en DeFi, evidenciando diversificación más allá de USDT/USDC.

Este panorama resalta la resiliencia de las stablecoins y prepara el terreno para cambios de mercado impulsados por la regulación.

MiCA: Reglas Claras, Liquidez en Movimiento

La MiCA de la UE distingue entre Electronic Money Tokens (EMT) y Asset-Referenced Tokens (ART). Los requisitos incluyen:

- Respaldo total en reservas fiat.

- Licencia del emisor ante una autoridad de la UE.

- Auditorías mensuales y garantías de redención.

- Límites de volumen de negociación para tokens no conformes.

Impacto de Mercado:

- Eliminación de USDT en exchanges europeos.

- El Total Value Locked (TVL) en pools stEUR de Curve subió a $85M para mediados de 2025.

- EURe y agEUR ganan presencia pero con liquidez limitada.

Aunque MiCA aporta claridad legal, impulsa una migración de liquidez hacia DeFi o plataformas fuera de la UE en el corto plazo. Las instituciones encuentran acceso restringido salvo que surjan opciones conformes a gran escala.

Estados Unidos: Disciplina de Mercado Evoluciona en Legislación

El 18 de junio de 2025, el Senado de EE. UU. aprobó el GENIUS Stablecoin Act, calificado por el Secretario del Tesoro, Scott Bessent, como un paso definitivo para la supremacía del dólar. Ahora, los stablecoins conformes se tratan como equivalentes a efectivo. Sus principales disposiciones incluyen reservas 1:1 en fiat, elegibilidad de emisor asegurado por FDIC, redención en tiempo real y reportes mensuales.

Canaccord Genuity destaca que la Ley elimina la ambigüedad regulatoria y marca el inicio del dinero programable. Predicciones de los analistas:

- Impulso al uso de stablecoins más allá del trading cripto.

- Crecimiento en la demanda de bonos del Tesoro estadounidense a corto plazo.

- Adopción institucional para pagos empresariales.

Comportamiento del Mercado:

| Stablecoin | Estado Legal (2025) | Comportamiento de Cumplimiento | Cuota de Mercado (Q2 2025) |

|---|---|---|---|

| USDT | Offshore no regulado | Auditorías limitadas | 62.16% |

| USDC | Autorregulado | Auditorías mensuales, respaldo en efectivo | 24.28% |

| PYUSD | Emitido por banco | Asegurado por FDIC, reservas totales | 2.5% |

Análisis:

- Estabilidad de Precios: La desviación mensual de USDC (-0.02%) y USDT (+0.10%) refleja un fuerte mantenimiento de la paridad y mayor confianza tras la Ley.

- Cambios de Mercado: USDC pasó de 22% (Q1 2025) a 24.28% por su cumplimiento, mientras que el 62.16% de USDT enfrenta riesgos regulatorios offshore.

- Sentimiento Inversor: Las acciones de Circle (emisor de USDC) subieron un 12% tras la Ley, +440% desde su salida a bolsa, indicando optimismo hacia tokens conformes.

- Perspectiva: La Ley reduce la incertidumbre, aunque se espera plena implementación tras la aprobación en la Cámara (prevista para Q4 2025).

Asia: Caminos Divergentes con Señales Estratégicas

Japón: La regulación de stablecoins, vigente desde 2024, solo permite la emisión por bancos y fiduciarias. El Banco de Japón reporta un alza en la ratio de pagos cashless de 13.2% (2010) a 42.8% (2024), superando metas. Kazushige Kamiyama comentó: “El uso de dinero en papel puede caer significativamente por la digitalización.” El vicegobernador Shinichi Uchida resalta el rol potencial de la CBDC en pagos minoristas futuros, considerando la coexistencia de stablecoins privadas y CBDC.

Singapur: MAS está finalizando regulaciones que exigen respaldo total y redenciones ágiles. Stablecoins como XSGD y EURe están siendo testeados en entornos DeFi locales.

Hong Kong (RAE): La Stablecoin Ordinance permite a emisores anclar a cualquier moneda fiat, fomentando la finanza programable. La custodia de activos digitales alcanzó HKD 5.1B y los volúmenes de trading HKD 17.2B. Ant Group International tramita licencias en Hong Kong y Singapur.

China (Continental): Las stablecoins están prohibidas, se cerró el trading OTC de USDT y el Yuan Digital (DCEP) es promovido como único medio de pago digital.

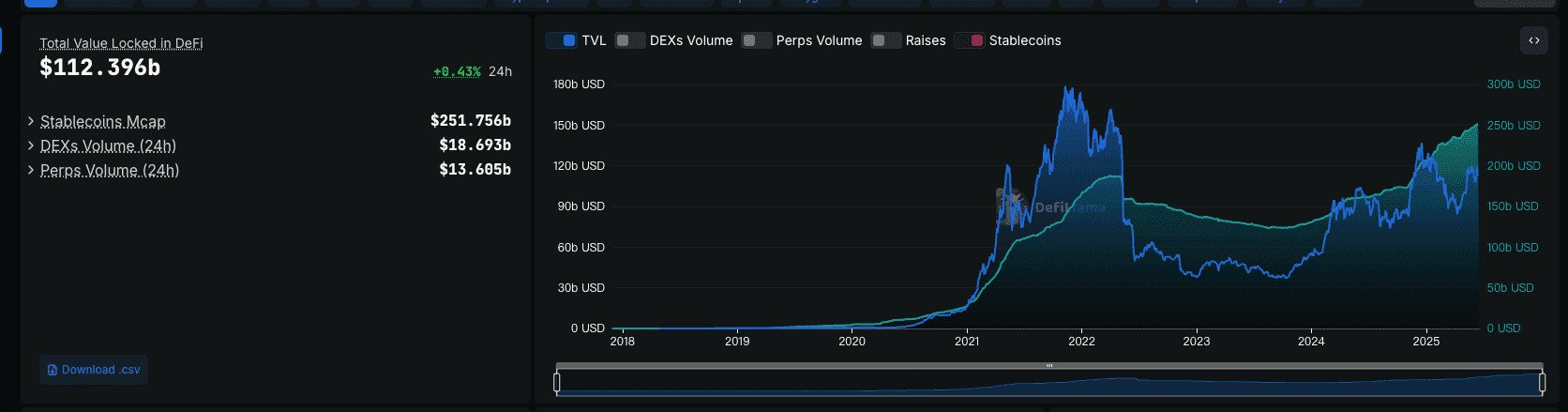

DeFi y Tokenización: Reconfiguración Estructural en Curso

Liquidez en DEX:

- Las pools stEUR/agEUR de Curve y la adopción en Capa 2 (wEURe, USDC puenteado) aumentan, con Ethena USDe ($5.65 mil millones de capitalización, 2.25% cuota) y DAI ($4.62 mil millones, 1.83%) ganando tracción pese a la volatilidad (USDe -4.20% cambio a 7 días).

- Los puentes cross-chain (LayerZero, Synapse) amplían acceso, aunque la desviación mensual de 0.20% de USDe expone riesgos de puentes.

Tendencias CeFi:

- Los exchanges están migrando de USDT a USDC/PYUSD en jurisdicciones conformes.

- Aparecen libros de operaciones exclusivamente de stablecoins para simplificar auditorías y reducir volatilidad.

Ejemplo: USDtb y BUIDL:

- Ethena Labs y Securitize permiten conversión 24/7 entre USDtb sintético ($114M de market cap) y el fondo tokenizado de tesorería de BlackRock BUIDL ($2.88B TVL).

- BUIDL respalda el 90% de reservas de USDtb, marcando convergencia stablecoin-TradFi.

DeFi absorbe liquidez por efecto regulatorio, con USDe y DAI diversificando pools pese a retos de estabilidad.

Impacto en el Mercado y Estrategias de Trading

Los cambios regulatorios en 2025 están remodelando profundamente los mercados de stablecoins, fragmentando la liquidez, reestructurando los pares de negociación y abriendo nuevas oportunidades para traders e instituciones. A continuación, examinamos sus impactos ampliados y estrategias avanzadas para sortear esta evolución.

Impactos de Mercado:

- Fragmentación de Liquidez:

- En la UE, la entrada en vigor de MiCA ha eliminado USDT de principales CEXs, impulsando $85M en TVL hacia pools stEUR de Curve. Sin embargo, la escala limitada de EURe y agEUR (~$10M combinados) restringe la liquidez CeFi e incentiva a traders a migrar hacia DeFi o exchanges fuera de la UE, como en Dubái.

- En EE. UU., la aprobación de GENIUS Stablecoin Act eleva la dominancia CeFi de USDC (24.28%), erosionando el 62.16% de USDT en mercados conformes. La demanda institucional de USDC en pagos empresariales crece, impulsando rendimientos en bonos del Tesoro.

- En Asia, los tokens legales emitidos por bancos (ej. JPYC) en Japón y stablecoins flexibles en Hong Kong generan silos regionales de liquidez. El bloqueo de DCEP en China desvía flujos OTC USDT hacia DeFi, con pools Capa 2 (ej. wEURe) absorbiendo $50M de capital redirigido por semana.

- Reestructura de Pares de Trading:

- Las plataformas CeFi migran de pares USDT a USDC/PYUSD en la UE/EE. UU., algunas eliminando tokens no MiCA (USDT, DAI) para usuarios EEA. Los pares cross-currency (ej. ETH/EURe, BTC/JPYC) enfrentan mayor exigencia normativa, reduciendo la liquidez en ~20% durante Q2 2025.

- Nacen libros exclusivos de ordenes con stablecoins (ej. USDC/PYUSD), simplificando auditorías y reduciendo volatilidad, especialmente en exchanges regulados en EE. UU.

- Oportunidades de Arbitraje:

- Pools DeFi como la de Curve USDe (variación -4.20% en 7 días) ofrecen arbitraje ante oscilaciones generadas por regulaciones. Los puentes cross-chain (LayerZero, Synapse) posibilitan diferencias regionales, generando una oportunidad diaria de $1M ante desviaciones mensuales de USDe (0.20%).

- Billeteras whale diversifican en DAI (ganancia de 3.88% en 7 días) y PYUSD (2.5% cuota) buscando cumplimiento, con datos on-chain señalando migraciones de $200M en DAI hacia pools L2.

- Tendencias de Adopción Institucional:

- Fondos de inversión y empresas incrementan la asignación a stablecoins, prefiriendo USDC y PYUSD por su cumplimiento (reservas respaldadas por FDIC). JPMorgan reporta alza del 15% en el uso de stablecoins para pagos B2B transfronterizos, desplazando a SWIFT en transferencias de bajo valor.

- La claridad regulatoria en EE. UU. y Hong Kong impulsa adopción empresarial, respaldada por $500M en bonos del Tesoro tokenizados (ej. BUIDL) según Securitize.

- Disrupciones en Pagos Transfronterizos:

- Los límites de volumen de MiCA y la restricción DCEP en China interrumpen flujos USDT entre Asia y Europa, reduciendo remesas en 10%. El hub de stablecoins de Hong Kong absorbe $100M en flujos redirigidos, según datos de HKMA.

- Los puentes de stablecoins (ej. Synapse) enfrentan $50M de egresos semanales por arbitraje regulatorio, aumentando vulnerabilidades asociadas a puentes.

- Dinámica de Riesgo de Crédito:

- Las reservas multi-activo de USDT (score de cumplimiento: 2.5) son vistas con recelo, con una desviación de precio del +0.10% indicando ligera desconfianza. USDC (-0.02%) y DAI (-0.03%) mantienen anclajes más ajustados, reflejando mayor robustez colateral.

- Las stablecoins algorítmicas como USDe (variación -4.20% semanal) cargan mayor riesgo crediticio, limitando adopción institucional pero atrayendo traders especulativos.

Estrategias de Trading:

- Hedge Dinámico:

- Utiliza stablecoins de baja desviación (USDC: -0.02%, DAI: -0.03%) para cubrir pares cripto volátiles, minimizando riesgo de paridad. Ejemplo: cubrir ETH/USDC con DAI aprovechando transparencia de colateral on-chain, reduciendo exposición a oscilaciones de mercado.

- Monitoriza desviaciones de USDT (+0.10%) para cerrar coberturas ante noticias regulatorias.

- Optimización de Pares Regionales:

- Prioriza pares basados en EURe (ej. BTC/EURe) en mercados de la UE y JPYC en Japón conforme a la regulación local. En Hong Kong, apuntar a pares de stablecoins USD/HKD para arbitraje cross-currency, aprovechando flexibilidad del HKMA.

- Rota pares dinámicamente según noticias regulatorias, ej. deslistar USDT tras la entrada en vigor de MiCA.

- Arbitraje Cross-Chain:

- Aprovecha desvíos DeFi (ej. drift mensual de USDe en 0.20%) mediante puentes LayerZero/Synapse, buscando brechas de $0.01–$0.03 en precios USDC/wEURe entre pools L2 y mainnet. Limita exposición a $10,000 por transacción para mitigar riesgos de puente.

- Utiliza analytics on-chain para rastrear migraciones whale (ej. $200M en DAI hacia L2) como señal de arbitraje.

- Operativas DeFi de Volatilidad:

- Apuesta por swings semanales de USDe (-4.20%) en pools Curve para farming a corto plazo, entrando en caídas y saliendo aprovechando la estabilidad de USDC (-0.02% desviación). Balancea con ganancias de DAI del 3.88% en estrategias tipo rebase en pools sobrecolateralizados.

- Asigna 10% del portafolio a USDe para jugadas especulativas, con límites estrictos para manejar riesgo de crédito.

- Trading Algorítmico de Pares de Stablecoins:

- Implementa bots HFT en CeFi para capturar micro-arbitraje en pares de stablecoins (ej. USDC/PYUSD). Plataformas como Phemex, que adoptan el cumplimiento proactivamente y ofrecen amplia variedad de pares (como USDT, USDC y DAI), proporcionan mayor seguridad y flexibilidad en el entorno regulatorio. En Phemex puedes construir fácilmente el portafolio diversificado de stablecoins mencionado.

- Realiza backtesting de estrategias con datos de Q1 2025, cuando USDC ganó 2.28% de cuota de mercado, para afinar algoritmos.

- Diversificación de Portafolio Según Tipo de Stablecoin:

- Asigna 50% a stablecoins fiat-backed (USDC, PYUSD) por cumplimiento, 30% a colateralizadas en cripto (DAI) para exposición DeFi, y 20% a algorítmicas (USDe) para rendimiento. Rebalancea mensualmente de acuerdo a novedades regulatorias, ej. límites de MiCA.

- Supervisa auditorías de reservas (ej. USDC mensual vs. USDT trimestral) para ajustar exposición.

- Gestión de Riesgo ante Incertidumbre Regulatoria:

- Cubre shocks regulatorios (ej. retrasos en la Cámara sobre el GENIUS Act) manteniendo 20% en stablecoins no USD (ej. EURe, JPYC). Usa stop-loss al detectar desviaciones de 0.05% en la paridad de USDT ante escrutinio offshore.

- Diversifica entre jurisdicciones (ej. el hub de Hong Kong) mitigando riesgo de una sola región.

Conclusión: Stablecoins como Infraestructura Monetaria

Las stablecoins, con un mercado de $252 mil millones y estabilidad cercana a $1, se consolidan como capas de capital programable. Los marcos regulatorios en EE. UU. y la UE, junto a la apertura de Hong Kong, consolidan su rol como infraestructura monetaria.

Descargo de responsabilidad

El contenido de este artículo es solo para fines informativos y no constituye asesoramiento financiero, de inversión, legal o de trading. Los mercados de criptomonedas son altamente volátiles e implican riesgos significativos. Los lectores deben realizar su propia investigación y consultar a un asesor financiero calificado antes de tomar cualquier decisión de inversión o trading. Phemex y el autor no se responsabilizan por pérdidas o daños derivados del uso de la información aquí presentada.