Wichtigste Erkenntnisse

- PayFi steht für Payment Finance oder Payment Financing und verbindet Zahlungsabwicklung mit On-Chain-Liquidität und Finanzierung.

- Ziel ist es, Probleme wie langsame Abwicklung, Vorfinanzierung, fragmentierte Zwischenhändler und ineffizientes Betriebskapital im globalen Zahlungsverkehr zu lösen.

- PayFi basiert meist auf Stablecoins, Blockchain-Technologie, tokenisierten Forderungen, Compliance-Infrastruktur und Liquiditätsanbietern.

- Das Modell ist besonders relevant für Auslandsüberweisungen, Gehaltszahlungen, Kartenabwicklung und die Finanzierung von Händlern.

- Stand April 2026 treiben Projekte und Ökosysteme wie Huma, Stellar, Akteure im Solana-Ökosystem wie PolyFlow und Perena sowie weitere Infrastruktur-Anbieter, die auf stablecoin-basierte Finanzflüsse setzen, das Thema voran.

Zahlungen sollten einfach sein: Geld soll schnell, günstig und mit minimalem Aufwand von A nach B gelangen. In der Praxis jedoch sind traditionelle Zahlungssysteme oft langsam, fragmentiert und kapitalintensiv. Internationale Überweisungen dauern Tage, Händler und Zahlungsdienstleister kämpfen mit verzögerten Abrechnungen, Unternehmen müssen Konten in mehreren Regionen vorfinanzieren, um Zahlungsflüsse zu gewährleisten. Diese Ineffizienz ist einer der Hauptgründe, warum sich die Kryptoindustrie für PayFi (Payment Finance/Payment Financing) interessiert.

PayFi verbindet Zahlungsinfrastruktur mit On-Chain-Liquidität. Anstatt Zahlungsabwicklung und Finanzierung als zwei getrennte Systeme zu behandeln, führt PayFi sie mithilfe von Stablecoins, Blockchain, tokenisierten Forderungen, und programmierbarer Liquidität zusammen. So definiert etwa Stellar PayFi als Integration von Zahlung mit On-Chain-Finanzierung und Blockchain-Technologie, um den reibungslosen Wertfluss auf der Blockchain zu ermöglichen. Huma beschreibt PayFi ähnlich als Ansatz, um mit tokenisierten Forderungen und blockchain-basierter Finanzierung schnellere und günstigere Liquidität bereitzustellen.

Einfach gesagt: PayFi beschleunigt Geldflüsse und macht Kapital effizienter. Eine Zahlung ist nicht mehr nur eine Überweisung. Sie kann auch ein Finanzierungsevent, ein verzinstes Asset, ein programmierbarer Cashflow oder Sicherheiten für sofortige Liquidität sein. Deshalb gilt PayFi als Brücke zwischen Stablecoins, RWAs, DeFi und realer Wirtschaft.

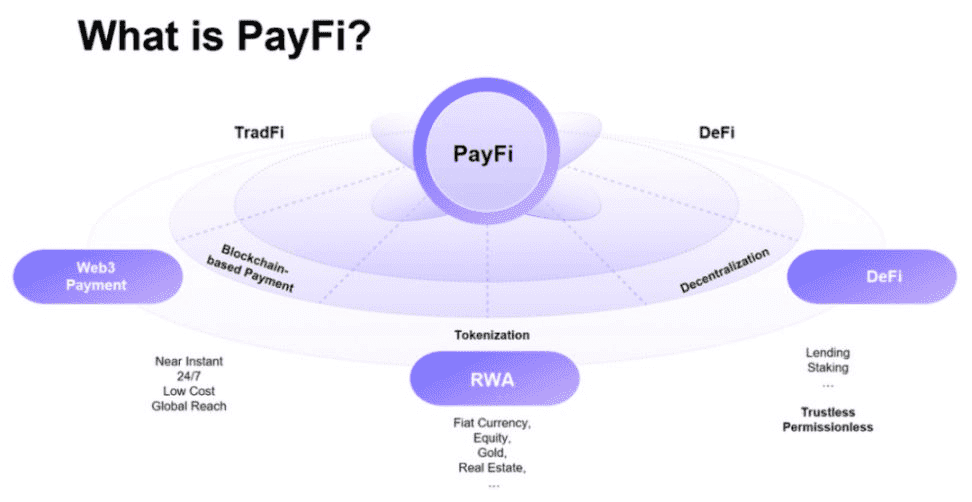

Was bedeutet PayFi?

Am besten versteht man PayFi im Vergleich zu herkömmlichen digitalen Zahlungen.

Bei klassischen Zahlungsprozessen durchläuft das Geld mehrere Banken, Verrechnungsstellen oder Clearing-Systeme. Für den Endnutzer wirkt es wie ein einfacher Kartenzahlung oder eine Überweisung, doch im Hintergrund gibt es Abwicklungsverzögerungen, Gegenparteirisiken und gebundenes Kapital. Huma beschreibt traditionelle Zahlungssysteme als langsam, teuer und oft unzugänglich, während PayFi Web3-Technologie nutzt, um Zahlungen schneller, günstiger und liquider zu gestalten. Transak (2026) ergänzt, dass PayFi auf Stablecoin-Infrastruktur und programmierbare digitale Assets setzt, sodass Wert in Echtzeit bewegt und abgerechnet werden kann, was Vorfinanzierung und Verzögerungen reduziert.

PayFi bedeutet also mehr als nur "mit Krypto bezahlen". Wer einen Kaffee mit Stablecoin kauft, nutzt PayFi im engeren Sinn nicht. Erst wenn Zahlungsflüsse mit Finanzierung verknüpft werden, entfaltet PayFi sein Potenzial. Beispiel: Ein Unternehmen wartet auf die Abrechnung eines Zahlungsdienstleisters und kann durch tokenisierte Forderungen sofort Kapital erhalten. Ein Remittance-Anbieter wickelt Zahlungen schneller on-chain ab und sichert sich Arbeitskapital mit Stablecoin-Liquidität. Eine Kartenabwicklungsplattform kann zukünftige Forderungen tokenisieren und globales Kapital zur Finanzierung nutzen.

Deshalb dreht sich bei PayFi vieles um den Zeitwert des Geldes. In einem Beitrag von Huma beschreibt Lily Liu (Solana Foundation) PayFi als "die Schaffung neuer Finanzmärkte rund um den Zeitwert des Geldes". On-Chain-Finance ermöglicht neue Finanzprodukte und -erfahrungen. Die Kernaussage: Wenn Stablecoins sofort transferiert werden können, lassen sich Abwicklungsverzögerungen als programmierbare Finanzierungsmöglichkeiten nutzen.

Was ist PayFi (Quelle)

Warum ist PayFi relevant?

PayFi ist wichtig, weil der globale Zahlungsverkehr ein riesiger Markt ist, dessen Infrastruktur aber oft veraltet ist.

Viele Unternehmen müssen Kapital binden, bevor es benötigt wird – etwa durch Vorfinanzierung von Konten in verschiedenen Ländern, um pünktliche Zahlungen zu ermöglichen. Sie warten oft Tage auf die Abrechnung von Forderungen, obwohl die wirtschaftliche Aktivität bereits stattgefunden hat. Stellar sieht in PayFi einen Ansatz für einen reibungslosen Wertfluss on-chain, Huma argumentiert, PayFi synchronisiere Geldbewegungen mit dem modernen Handel durch Echtzeitabwicklung.

Für Krypto ist dies relevant, weil Stablecoins bereits zeigen, dass Wert global in Sekundenschnelle transferiert werden kann. Der nächste Schritt ist, diese Zahlungsflüsse wirtschaftlich produktiv zu machen. Anstatt Kapital untätig zu lassen, während Unternehmen auf Abwicklung warten, will PayFi künftige Zahlungsansprüche in finanzierbare On-Chain-Assets verwandeln. Das CoinMarketCap-Glossar beschreibt PayFi als Schwungrad zwischen klassischem Finanzsystem und DeFi, das mit Stablecoins und Blockchain-Technologie Zahlungsflüsse beschleunigt und Kapital effizienter einsetzt.

Praktisch bedeutet das:

- Schnellere Abwicklung für Händler,

- Bessere Liquidität für Zahlungsdienstleister,

- Günstigere Auslandsüberweisungen,

- Neue Möglichkeiten für Kapitalgeber,

- Mehr programmierbare Finanzprodukte auf Zahlungsflüssen.

Wie funktioniert PayFi?

Die meisten PayFi-Systeme basieren auf fünf Bausteinen:

Stablecoin-Infrastruktur

Stablecoins bilden normalerweise die Basis. Sie liefern digitale Dollar (oder Äquivalente), die schnell und global on-chain bewegt werden können. Die Institutionen-Seite von Solana hebt die niedrigen Kosten und nahezu sofortige Abwicklung als Gründe hervor, weshalb große Zahlungsnetzwerke Stablecoins einsetzen. Transak merkt an, dass PayFi auf Stablecoins aufbaut, um Abwicklung und Logik direkt in den Zahlungsfluss einzubetten.

Ohne Stablecoins verliert PayFi einen Großteil seines Nutzens, da das Modell vom schnellen, vorhersehbaren Wertetransfer lebt – oft mit weniger Reibung als im klassischen Banken-Netzwerk.

Tokenisierte Forderungen oder Zahlungsansprüche

Die nächste Ebene ist der eigentliche Zahlungsanspruch. Zahlungsdienstleister, Händlernetzwerke, Remittance-Plattformen oder Payroll-Anbieter verfügen über zukünftige Forderungen, die bald abgerechnet werden. Huma erläutert, dass PayFi tokenisierte Forderungen als Sicherheiten nutzen kann, um Unternehmen sofortige, grenzenlose Finanzierung mit hoher Liquidität zu ermöglichen.

Wichtig: PayFi finanziert meist reale Zahlungsströme – etwa Ansprüche aus Rechnungen, Abwicklungen, Kartentransaktionen oder Lohnzahlungen – und nicht einfach beliebige Krypto-Sicherheiten.

On-Chain-Liquiditätsanbieter

Kapital muss weiterhin bereitgestellt werden. Bei PayFi übernehmen diese Rolle Liquiditätsanbieter, Vault-Einleger, institutionelle Kreditgeber oder Teilnehmer an tokenisierten Renditeprodukten. Huma beschreibt, dass ihr Produkt institutionellen Zugang zu PayFi-Renditen bietet, die aus Gebühren und Finanzierungsspannen aus beschleunigten Zahlungslösungen stammen.

So erhält PayFi einen DeFi-ähnlichen Charakter: Globales Kapital kann reale Zahlungsflüsse finanzieren und durch Gebühren potenzielle Renditen erzielen.

Compliance, Identität, Attestierung

Da Zahlungen reale Werte bewegen, ist Compliance entscheidend. Deshalb wird PayFi oft mit Identität, Attestierungen und regulierter Infrastruktur diskutiert. Der Solana Attestation Service beschreibt die PayFi-Infrastruktur von PolyFlow als System, das Transaktionsnachweise und Teilnehmerdaten on-chain verankert, um Zahlungen nachvollziehbar, überprüfbar und fälschungssicher zu machen.

PayFi geht es also nicht nur um Geschwindigkeit, sondern auch um Vertrauen für Unternehmen, Institutionen und Regulatoren.

Abwicklungs- und Finanzierungslogik

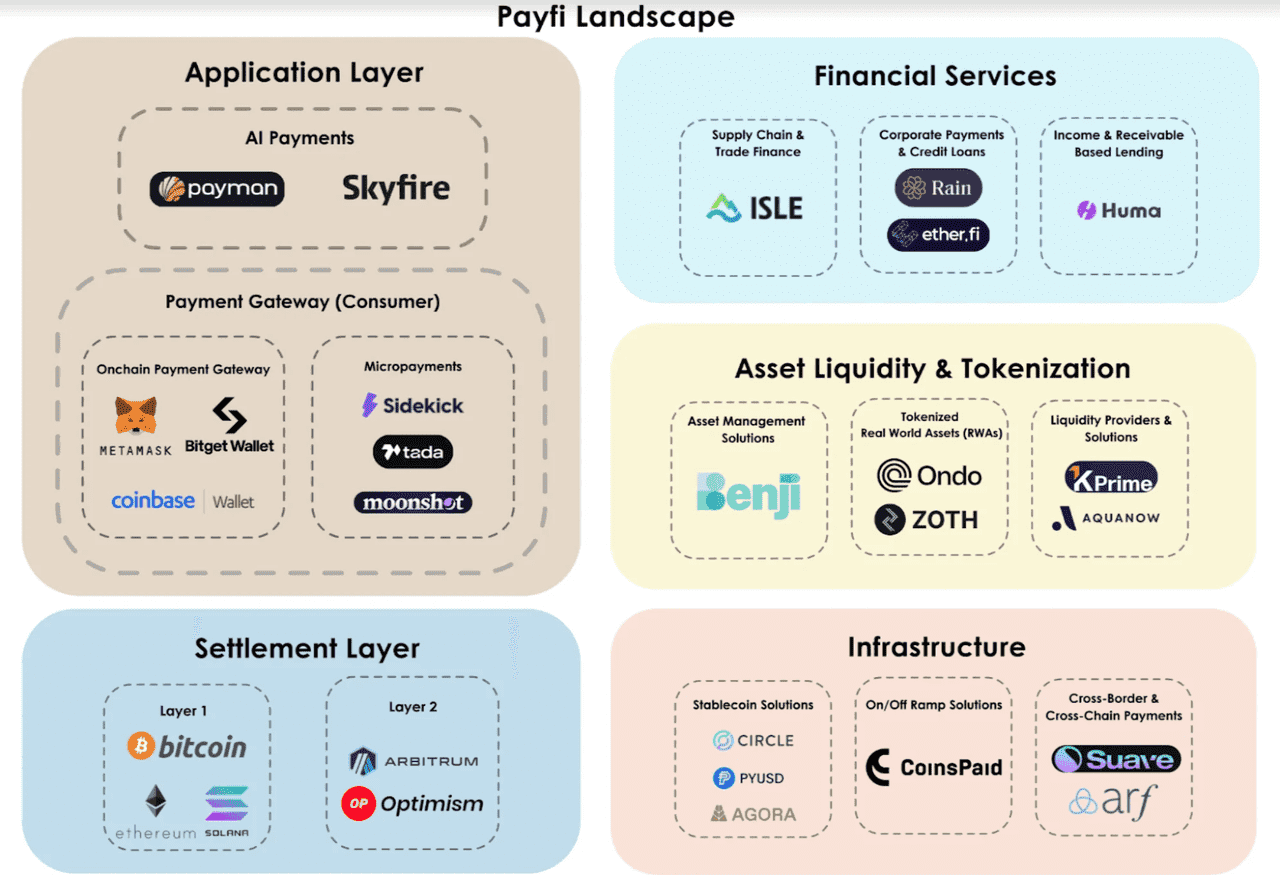

Abschließend braucht das System Regeln, wann Finanzierung bereitgestellt wird, wann Zahlungen abgerechnet werden, wie Risiken bepreist und wie Gebühren verteilt werden. Huma beschreibt den „PayFi Stack“ als modulares Framework mit Infrastruktur, Stablecoins, Verwahrung, Compliance, Finanzierung und Apps. PayFi ist also ein Full-Stack-Finanzarchitektur, keine einzelne Protokollfunktion.

PayFi-Landschaft (Quelle)

PayFi vs. traditionelle Zahlungen

Traditionelle und PayFi-Zahlungen bewegen zwar beide Geld, aber die Abläufe im Hintergrund sind sehr verschieden.

Klassische Zahlungssysteme nutzen Batch-Abwicklung, Bankintermediäre, verzögerte Abrechnungen und isolierte Finanzierung. PayFi versucht, diese Funktionen on-chain zusammenzuführen, sodass Abwicklung und Finanzierung eng verknüpft werden. Huma sieht PayFi als neuen, schnelleren und gerechteren Standard – Transak betont, dass Vorfinanzierung und fragmentierte Zwischenhändler entfallen.

Das bringt Vorteile wie:

- Schnellere Abwicklung, da Stablecoins kontinuierlich transferiert werden und nicht auf Bankenöffnungszeiten warten,

- Bessere Kapitaleffizienz, da Forderungen früher finanziert werden können,

- Globale Erreichbarkeit, da On-Chain-Infrastruktur nicht an lokale Bankenstunden gebunden ist,

- Programmierbarkeit, da Zahlungs- und Finanzierungskonditionen in Smart Contracts oder tokenisierte Produkte eingebettet werden können.

Klassische Systeme haben weiterhin Vorteile bei Regulierung und Händlerakzeptanz, aber PayFi verspricht eine Backend-Finanzschicht, die Geld wie Daten bewegen kann.

Wichtige Anwendungsfälle für PayFi

Internationale Zahlungen

Internationale Überweisungen sind ein klarer Anwendungsfall: Sie sind im traditionellen Finanzsystem oft langsam und teuer. Huma und Stellar nennen explizit die Beseitigung von Friktionen bei grenzüberschreitenden Zahlungen als Motivation für PayFi.

Geldtransfers (Remittances)

Auch für Remittance-Anbieter ist PayFi interessant: Stablecoins ermöglichen den schnellen Wertetransfer, während Finanzierung und Liquidität Verzögerungen und Kapitalbindung für Dienstleister reduzieren.

Kartenabwicklung

Kartenzahlungen sind oft mit Abwicklungsverzögerungen, Rücklagen und operativem Finanzierungsbedarf verbunden. Huma nennt Kartenabwicklung explizit als Kategorie realer Zahlungs-Assets, die von PayFi profitieren können.

Gehaltszahlungen und Lohnzugang

Gerade bei Gehaltszahlungen ist PayFi sinnvoll, da Mitarbeitende oft früher auf ihr Geld zugreifen wollen, als es der Unternehmenszyklus erlaubt. Huma erwähnt Gehaltsvorschüsse als Anwendungsfall im eigenen PayFi-Netzwerk.

Händler- und Fintech-Betriebskapital

Fintechs und Zahlungsunternehmen tragen oft Forderungen, Kosten und Ineffizienzen im Treasury. PayFi kann helfen, diese Flüsse zu tokenisieren, Liquidität früher zugänglich zu machen und Abwicklung zu optimieren. PolyFlow etwa baut Brücken zwischen traditionellen und Krypto-Zahlungen sowie DeFi – genau das Ziel dieses Segments.

Wichtige Projekte und Ökosysteme im PayFi-Umfeld

Stand April 2026 ist Huma vermutlich das bekannteste explizite PayFi-Projekt. Huma bezeichnet sich als "erstes PayFi-Netzwerk" und bietet laut eigenen Unterlagen mit Huma 2.0 institutionellen Zugang zu PayFi-Renditen.

Auch Stellar positioniert PayFi als eigene Kategorie, was aufgrund der langjährigen Fokussierung auf Zahlungsinfrastruktur dem Begriff mehr Gewicht als Branchennarrativ verleiht.

Auf der Solana-Seite treiben Akteure wie PolyFlow und Perena Themen wie Stablecoin-Liquidität, Settlement-Infrastruktur und Zahlungsdesign voran. PolyFlow nutzt explizit den Begriff PayFi, und Solanas Podcast mit Perena (März 2026) diskutiert die Bedeutung von PayFi für den globalen Finanzbereich.

Die Kategorie ist noch jung, Teams verwenden den Begriff teils unterschiedlich – aber der Trend ist klar: PayFi entwickelt sich zur etablierten Erzählung rund um Stablecoins und reale Finanzflüsse.

PayFi Narrative Harmonies

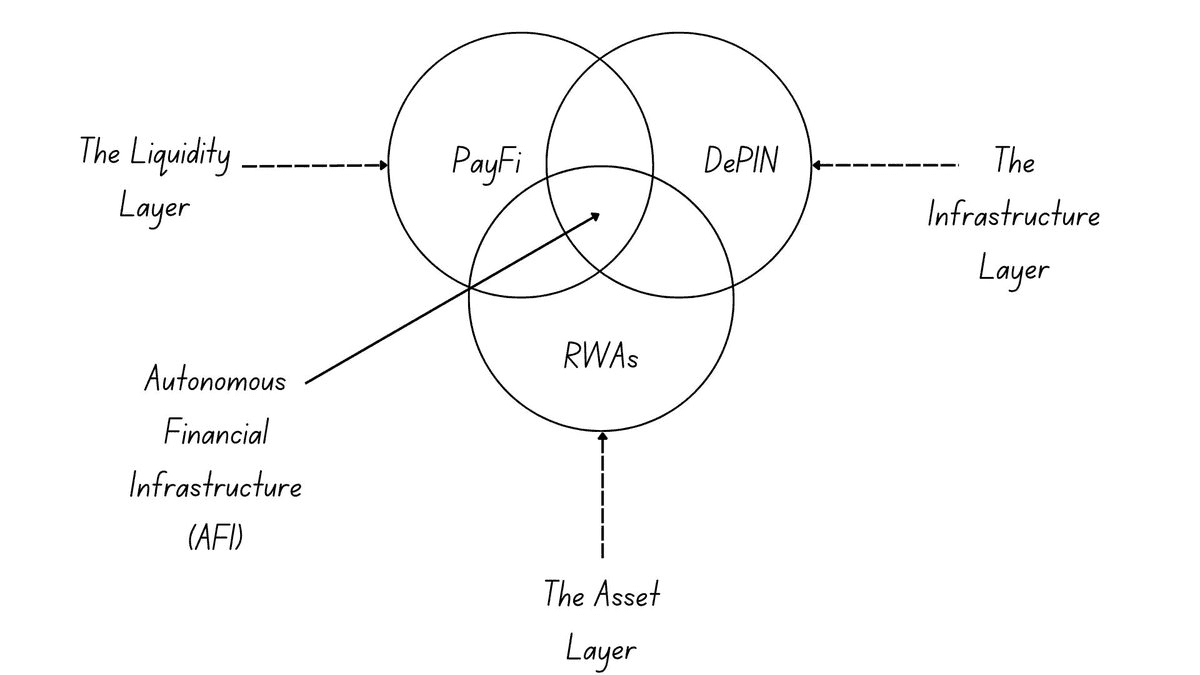

Warum PayFi in Zusammenhang mit RWAs steht

PayFi wird oft gemeinsam mit Real-World Assets (RWAs) diskutiert, weil Zahlungsflüsse reale wirtschaftliche Ansprüche repräsentieren.

Wenn ein Protokoll Rechnungen, Händlerforderungen, Überweisungen oder Kartenabwicklung finanziert, sind das keine rein Krypto-nativen Assets, sondern Ansprüche auf reale Zahlungsbewegungen. Huma beschreibt sein Netzwerk explizit als Verbindung von globalem Kapital mit realen Zahlungs-Assets wie internationale Abwicklung, Kartenzahlungen und Gehaltsvorschüsse.

PayFi kann daher als RWA-Subsektor gesehen werden: Statt Staatsanleihen oder Immobilien zu tokenisieren, werden zahlungsbezogene Cashflows tokenisiert und finanziert. Damit sitzt PayFi an der Schnittstelle zwischen RWAs, Stablecoins und DeFi-Krediten.

Risiken und Herausforderungen von PayFi

PayFi ist vielversprechend, aber nicht risikofrei.

Erstens gibt es regulatorische Komplexität: Zahlung und Finanzierung sind in vielen Ländern stark reguliert, sodass Projekte Compliance, Lizenzen, KYC, AML und ggf. Wertpapier- oder Kreditregeln beachten müssen. Die starke Betonung von Compliance und Attestierung im PayFi-Bereich zeigt das Bewusstsein hierfür.

Zweitens besteht Kredit- und Bonitätsrisiko: Wo reale Forderungen finanziert werden, muss deren Qualität und Rückzahlungswahrscheinlichkeit bewertet werden. PayFi ist also nicht nur Technologie, sondern erfordert umfassendes Risikomanagement. Huma betont institutionellen Zugang und reale Zahlungs-Assets, was auf strenge Prüfung hindeutet.

Drittens gibt es Risiken im Stablecoin- und Blockchain-Bereich: PayFi ist auf stabile Infrastruktur, Smart Contracts und internationale Liquidität angewiesen. Probleme in diesen Schichten können sich auf den gesamten Zahlungsfluss auswirken. Solana, Stellar und andere Ökosysteme unterstreichen deshalb die Bedeutung schneller, kostengünstiger Abwicklung.

Viertens besteht das Risiko der "Narrativ-Inflation": Da PayFi ein Trendbegriff wird, verwenden manche Projekte ihn für fast jede Krypto-Zahlungslösung. Kritische Beobachtung ist geboten: Integriert dieses Produkt tatsächlich Zahlung und Finanzierung – oder trägt es nur das Label?

Fazit

PayFi ist eine der interessantesten Krypto-Entwicklungen, weil es reale Probleme adressiert: Globale Zahlungen kosten Zeit, Kapital und Ressourcen.

Durch die Kombination von Stablecoins, On-Chain-Liquidität, tokenisierten Forderungen und programmierbarer Abwicklung soll PayFi Zahlungen nicht nur beschleunigen, sondern auch finanziell effizienter machen. Daher rückt das Thema in den Fokus von payment-orientierten Blockchains, Stablecoin-Ökosystemen und Protokollen wie Huma, die DeFi-Kapital mit realer Wirtschaft verbinden.

Die Kernaussage: PayFi macht Zahlungsflüsse zu finanzierbaren, programmierbaren On-Chain-Assets. Waren Stablecoins der erste Schritt, um Dollar auf die Blockchain zu bringen, könnte PayFi der nächste sein: Geschäftslogik, Betriebskapital und Finanzierungsinfrastruktur kommen on-chain.

Im Zuge der Annäherung von Stablecoins, RWAs und On-Chain-Finance dürfte PayFi für Entwickler und Händler an Bedeutung gewinnen. Wer neue Krypto-Trends wie PayFi, RWAs, AI-Agents und TradFi im Blick behalten möchte, findet auf Phemex eine sichere und nutzerfreundliche Plattform, um Marktentwicklungen zu verfolgen und Handelsmöglichkeiten zu erkunden.