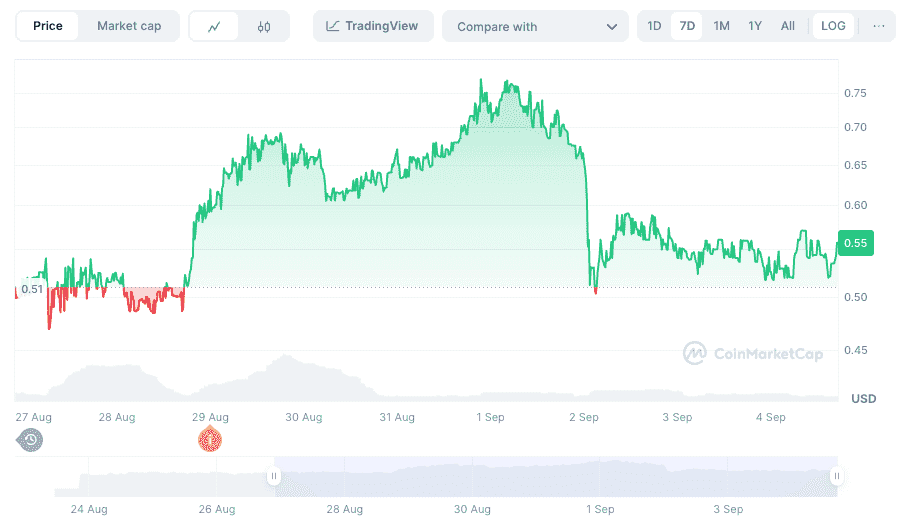

27 Ağustos 2025’in erken saatlerinde merkeziyetsiz türev borsası HyperLiquid, dramatik bir sermaye “avına” sahne oldu. Platformun XPL ön-piyasa kontratında sadece birkaç dakika içinde %200’ün üzerinde şaşırtıcı bir fiyat artışı yaşandı. Bu hızlı yükseliş, çok sayıda short pozisyonun zorunlu tasfiyesini tetiklerken, seçilmiş bir “balina” adres grubu yoğun volatiliteden yaklaşık 38 milyon dolar kâr elde etti. Bu olay sadece HyperLiquid’in platform mekanizmalarındaki potansiyel zafiyetleri ortaya çıkarmakla kalmadı, aynı zamanda genel DeFi piyasasında var olan aşırı risklere de dikkat çekti.

Beş Dakikalık Çılgınlık: “Hasat”ın Anatomisi

On-chain veri izleme ve çeşitli medya raporlarına göre olayın temel seyri şu şekilde gerçekleşti:

05:35 (UTC): İlk Hamle

Daha sonra “Balina A” olarak adlandırılan bir adres (0xb9c…6801e), HyperLiquid’e ani ve yüklü miktarda USDC aktardı. 3x kaldıraç kullanarak XPL token’ında geniş bir long pozisyon açtı. Agresif alım dalgası, sipariş defterini büsbütün temizleyerek XPL fiyatını neredeyse dikey bir şekilde yükseltti.

05:36 – 05:37 (UTC): Fiyat Patlaması

Balina A’nın güçlü alım baskısıyla XPL fiyatı yaklaşık iki dakika içinde 0,60 dolardan 1,80 dolar seviyesine fırlayarak %200’ün üzerinde değer kazandı. Bu ani yükseliş, çok sayıda short pozisyonun peş peşe tasfiye olmasına neden oldu. Özellikle 0xC2Cb adresi yaklaşık 4,59 milyon dolar, 0x64a4 ise yaklaşık 2 milyon dolar kayıp yaşadı.

Hızlı Kâr Realizasyonu: Ani Çıkış

Fiyat zirveye ulaşınca Balina A, pozisyonunu hızla kapatarak sadece bir dakikada yaklaşık 16 milyon dolar kârı cebe indirdi. Aynı anda koordineli hareket ettiği görülen iki diğer “balina” adres de yüksek fiyat aralığında kârını gerçekleştirerek toplamda üç adres yaklaşık 38 milyon dolarlık kazanç elde etti.

Olay Sonrası Pozisyon: Süregelen Varlık

Dikkat çekici bir şekilde, temel kâr realizasyonunun ardından Balina A, 15,2 milyon XPL tokenlık - 10,2 milyon dolardan fazla değere sahip - anlamlı bir long pozisyonunu elinde tutmaya devam etti. Bu durum, balinanın sonraki piyasa hareketlerinde de etkili olabileceğine işaret ediyor.

Manipülasyonun Şifresi: Koordineli “Stop-Loss Avı”

Zincir üstü analistler, bu olayın esasen klasik bir “stop-loss avı” stratejisi olduğunu titizlikle tespit etti. Yalnızca tekil bir adresin ani operasyonundan çok, dikkatle planlanmış ve koordineli bir hareketti. En az dört ana adresin yer aldığı süreçte toplam yaklaşık 46,1 milyon dolar kâr elde edildi.

Baskın adres olan 0xb9c…6801e, 24 Ağustos’tan itibaren XPL long pozisyonlarını kademe kademe biriktirmeye başladı. Ardından 27’sinin erken saatlerinde piyasayı tek başına neredeyse patlatan bir alım dalgası başlattı. Diğer eşlikçi adresler de long pozisyonlarını önceden stratejik şekilde açıp fiyat yükselirken kademeli olarak kapatarak kârlarını kilitlediler. Analizler, bu adreslerin teminat sağlama kaynaklarında yüksek oranda tutarlılık olduğunu, hepsinin cross-chain lending platformlarından margin elde ettiğini ve operasyon desenlerinin çarpıcı şekilde benzer olduğunu gösteriyor; bu da güçlü bir organizasyonel koordinasyon şüphesi doğuruyor.

Platform Tasarım Hataları: Manipülasyona Zemin Hazırlayan Faktörler

HyperLiquid’in doğasında bulunan bazı tasarım özellikleri, böylesi piyasa manipülasyonlarının oluşmasına adeta davetiye çıkardı. Bu zafiyetin temel nedenleri şunlardı:

Ön-Piyasa Kontratları ve Sınırlı Arz: Olay anında XPL hâlâ ön-piyasa kontrat ticareti için “ısınma” aşamasındaydı. Piyasadaki gerçek dolaşımdaki arz ise son derece kısıtlıydı; bu da balinaların yüksek sermaye avantajlarıyla fiyatları kolayca manipüle etmelerine olanak verdi.

Harici Oracle Eksikliği: Platformun dahili fiyatlandırma mekanizmasında, fiyatı harici oracle’larla bağlayan bir sistem bulunmuyordu. Bu ciddi eksiklik, fiyatların sadece platform içindeki alım-satım işlemlerine bağlı kalmasına, dolayısıyla dışsal manipülasyonlara açık hale gelmesine yol açtı.

Yetersiz Likidite: Henüz yeni piyasaya çıkan bir coin’in ön-piyasa kontratında sipariş defteri derinliği zaten oldukça sığdı. Balinalar yüksek sermaye ve kaldıraçla piyasaya giriş yaptıklarında alımlarının etkisi katlanarak büyüdü ve yapay bir talep patlaması ortaya çıktı. Bu, döngüsel bir etki yarattı: “fiyat yükselir → short’lar tasfiye olur → tasfiyeden kaynaklı zorunlu alımlar → fiyat tekrar yükselir.”

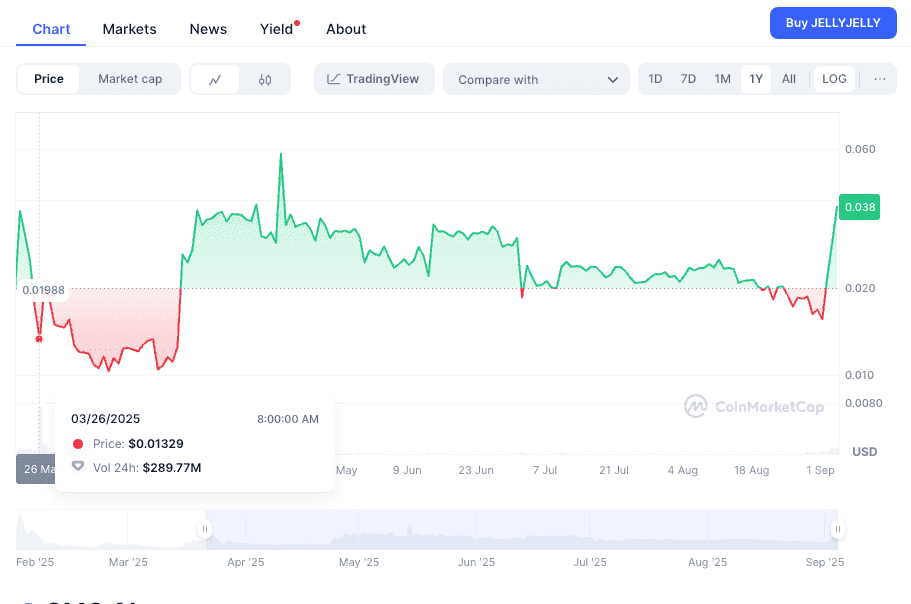

Tarih Tekerrür Ediyor: JELLYJELLY Vakası’nın Yansımaları

XPL olayı tekil bir örnek değil. 26 Mart 2025’te HyperLiquid, JELLYJELLY token üzerinde çok benzer bir fiyat manipülasyon vakası yaşadı. O olayda bir “balina” adres, ilk olarak JELLYJELLY’de devasa bir satış başlattı, fiyatı çökertip platformun Likidite Havuzunu (HLP) istemeden short pozisyonda bıraktı. Ardından stratejisini tersine çevirerek agresif alımlarla fiyatı yükseltti ve HLP hazinesi yaklaşık 12 milyon dolar zarar etti. HyperLiquid bu pariteyi listeden çıkarmak ve zarar görenleri tazmin etmek zorunda kaldı.

JELLYJELLY olayından sonra kaldıraç ve tasfiye sistemlerine güncellemeler gelse de, XPL vakasının tekrarlanması, HyperLiquid’in sisteminin halen “balina” kaynaklı fon ve sistemik açık istismarları karşısında ciddi şekilde savunmasız olduğunu gösteriyor.

Mağdurlar ve Değerlendirme: DeFi Piyasasına Uyarı

Bu olayın doğrudan mağdurları, hedge veya koruma amaçlı pozisyon tutan sıradan trader’lar oldu. Düşük kaldıraçlı short pozisyonlar, aşırı piyasa koşullarında acımasızca tasfiye edildi. Tam aksine, HyperLiquid Likidite Havuzu (HLP) olay sırasında yalnızca yaklaşık 47.000 dolar kâr ederken, manipülatör “balinalar” bir gecede büyük servet kazandılar. Kâr ve zarar arasındaki bu dev uçurum, DeFi piyasasında bilgi, sermaye ve risk dağılımındaki aşırı dengesizliği çarpıcı şekilde gözler önüne seriyor.

Bu olay, merkeziyetsiz finans ekosistemindeki tüm katılımcılar için kritik bir uyarı niteliğinde. Alım-satım platformları için risk kontrol önlemlerinin yeniden gözden geçirilmesini gerektiriyor: likidite derinliğinin artırılması, fiyatların harici oracle’larla çapraz-piyasa şekilde sabitlenmesi, bireysel işlemler ve kaldıraca dair daha sıkı sınırlamalar öne çıkıyor. Bireysel yatırımcılar için ise, DeFi piyasasının özellikle yeni token’lar ve ön-piyasa kontratlarında barındırdığı büyük risklerin bilincinde olmaları ve temkinli hareket etmeleri kritik öneme sahip.

Avın Ötesi: Daha Geniş Etkilerin Analizi

HyperLiquid XPL olayı, spesifik bir vakadan öte, merkeziyetsiz finans ekosisteminin uzun vadeli sağlığı ve güvenilirliği için kritik temel sorunların altını çiziyor. Bu yalnızca bazı fırsatçı trader’ların hikayesi değil; temel olarak şeffaf ve izinsiz çalışacak şekilde tasarlanmış platformların yapısal bütünlüğü ve adaleti ile ilgili bir mesele.

Merkeziyetsizlik İllüzyonu vs. Merkezileşmiş Açıklar:

DeFi’nin temel vaadi, geleneksel finansın merkezileşmiş zafiyet ve manipülasyonlarından arınmış bir ortam sunmasıdır. Ancak XPL olayının da gösterdiği üzere, bir protokolün “merkeziyetsiz” olması, zeki manipülasyonlara karşı otomatik bağışıklık sağlamıyor. Koordine çalışan “balina” adresler, merkeziyetsiz sistem içinde adeta merkezileşmiş bir güç yarattı. Burada temel soru şudur: Gerçek merkeziyetsizlik yalnızca merkezi bir otoritenin yokluğundan mı ibaret? Az sayıda büyük oyuncu piyasalara tek başına yön verip sistemik açıkları istismar edebiliyorsa, bu ruh gerçekten merkeziyetsiz sayılır mı?

Oracle İkilemi: DeFi Güvenliğinde Kritik Bir Bağlantı

HyperLiquid’in XPL ön-piyasa kontratında harici oracle entegrasyonunun olmaması, platformu kırılgan kılan temel bir unsur oldu. Oracle’lar, blokzinciri ve gerçek dünya arasında köprü rolü oynayan, çoklu kaynaklardan doğrulanmış piyasa fiyatı gibi dış verileri akıllı kontratlara sağlayan yapılardır. Sağlam oracle entegrasyonu olmadan bir platformun fiyatlama mekanizması iç dinamiklere hapsolur ve manipülasyonlara açık hale gelir. Gelecekte merkeziyetsiz türev platformlarının fiyat tutarlılığını sağlamak için çok-kaynaklı, merkeziyetsiz oracle sistemlerini öncelikli olarak geliştirmeleri zorunlu.

Likidite, Kaldıraç ve Piyasa Derinliği: Tehlikeli Bir Üçlü

Sığ likidite, yüksek kaldıraç ve yeni bir ön-piyasa kontratının kesişimi, aşırı volatil bir ortam oluşturdu. Sığ piyasalarda orta ölçekli sermaye bile orantısız fiyat hareketlerine yol açıyor. Buna yüksek kaldıraç eklendiğinde, hızlı tasfiyeler ve zincirleme domino etkisi riski katlanarak büyüyor. Platformlar için burada ince bir denge gerek: Yüksek kaldıraç trader çekse de, yeni veya likit olmayan varlıklar için sistemik risk de artıyor. Piyasa değeri, hacmi ve derinliği gibi metriklere göre dinamik kaldıraç sınırları belirlenmesi gerekliliği gün gibi ortadadır.

Regülasyon Açığı: Merkeziyetsiz Finans'ın Vahşi Batısı

XPL olayı ve JELLYJELLY örneği, DeFi sektöründe ciddi bir regülasyon boşluğuna dikkat çekiyor. Geleneksel piyasalarda manipülasyonu, wash trading’i, insider trading’i engelleyen sağlam mekanizmalar varken, merkeziyetsiz platformlarda denetim ve ceza neredeyse imkânsız. Bu tarz olaylar, DeFi'nin inovasyonu boğmadan nasıl düzenleneceğine dair tartışmaların daha da alevlenmesine sebep olacak. Topluluk yönetimi ve öz-düzenleme idealleri güzel olsa da, yaşananlar perakende yatırımcıyı korumak için daha net çerçevelerin gerekebileceğini gösteriyor. Zorluk ise yeni kuralların esnek, evrilebilir ve DeFi inovasyonunu offshore’a kaçırmayacak nitelikte olmasıdır.

Perakende Yatırımcının Çıkmazı: Eğitim ve Sorgulama

Bu tür “avlarda” en savunmasız taraf, genellikle yüksek getiri vaadiyle çekilen ama balinalar kadar deneyimli, sermayeli ve bilgi donanımlı olmayan perakende yatırımcılardır. Olay, yatırımcı eğitiminin hayati önemini ortaya koyuyor. Kullanıcılar işlem açma tekniklerinden öte, kullandıkları platformun altyapısını, ön-piyasa kontratlarının risklerini, sığ likiditeyi ve olası manipülasyonları anlamalıdır. “Kendi araştırmanı yap” (DYOR) sloganı her zamankinden daha geçerli. Platformların da özellikle riskli ürünlerde bu riskleri açıkça belirtmesi ve eğitim kaynakları sunması sorumluluktur.

DeFi Güvenliğinde Değişen Paradigma

Kısa vadedeki finansal kayıpların ötesinde, XPL olayı DeFi güvenliğinde evrilen tehdit alanlarına dikkat çekiyor. Sadece akıllı kontrat açıkları ya da rug pull’lar değil, piyasa manipülasyonları da artık merkeziyetsiz ekosistem için büyük tehdit konumunda. Platformların, sadece kod denetimi (audit) değil, alışılmışın dışında büyük işlemlerin, konsantre pozisyon ve adresler arası koordineli hamlelerin gerçek zamanlı olarak analiz edilip riskli örüntüleri tespit eden ileri seviye izleme (AI/makine öğrenmesi temelli) sistemlerine yatırım yapması elzemdir.

Şeffaflığın İki Yüzü

Blokzincirin kutlanan en büyük özelliklerinden biri, işlemlerin herkese açık ve takip edilebilir oluşudur. Nitekim XPL vakasının çözümünde bu şeffaflık, balina hamlelerinin ve koordineli stratejinin ortaya çıkarılmasına olanak sağladı. Ancak aynı şeffaflık, sinsi aktörlerin büyük short pozisyonlarını tespit edip “avlarını” planlamasına da aracılık ediyor. Şeffaflık hesap verilebilirliği güçlendirirken, platform ve kullanıcıların risk yönetimi ve operasyonel güvenlik açısından daha sofistike olmaları zorunludur.

HyperLiquid ve Diğer DeFi Platformları İçin Yol Haritası

Özellikle HyperLiquid’in, yaşananlardan sonra detaylı ve şeffaf bir soruşturma sunması şart. Geçmişte güncellemeler yapılmış olsa da, benzer manipülasyonların tekrarı daha köklü ve kapsamlı değişimleri zorunlu kılıyor.

-

Gelişmiş Oracle Entegrasyonu: Tüm pariteler ve özellikle ön-piyasa sözleşmeleri için çok kaynaklı, merkeziyetsiz oracle ağlarının zorunlu hale getirilmesi başlıca önlemlerden biri. Bu, fiyatı piyasa gerçeklerine sabitleyerek içsel manipülasyonu zorlaştıracaktır.

-

Dinamik Risk Yönetimi: Kaldıraç ve teminat gereksinimlerinin varlık bazında, piyasa koşulları ve likiditeye göre otomatik olarak ayarlanması: yeni veya likit olmayan varlıklar için düşük kaldıraç standart hâline gelmeli.

-

Likidite Bootstrap Mekanizmaları: Yeni ön-piyasa kontratlarında yeterli likiditenin sağlanması için aşamalı açılışlar veya likidite sağlayıcılarını teşvik eden sistemler denenmeli; bu sayede sığ orderbook’lar potansiyel av olmaktan çıkarılır.

-

Balina Aktivite Tespiti ve Alarm Sistemleri: Çok büyük emirler, hızlı fiyat hareketleri veya adresler arası koordinasyonları tespit edecek zincir üstü gelişmiş takip mekanizmaları geliştirilmeli. Tam engelleme merkeziyetsizlik ruhuna aykırı olsa da, en azından topluluk uyarısı/alarmlar veya aşırı durumlarda geçici işlem dondurma opsiyonu tanımlanabilir.

-

Şeffaf Açıklamalar ve Kullanıcı Eğitimi: Ön-piyasa veya volatil varlıklar için risklerin net ve açıkça ifade edilmesi, karmaşık türevler ve piyasa işleyişi konusunda kullanıcıları eğitecek kapsamlı eğitim materyallerinin sunulması.

Sonuç: Olgunlaşan Ama Hâlâ Tehlikeli Bir Sınır

HyperLiquid XPL kontrat piyasa anomalisi, merkeziyetsiz finansın geleceğe dair vaatleri kadar halen ciddi riskler barındırdığını bir kez daha hatırlatıyor. Yenilik, güvenlik ve adalet arasındaki gerilim, sektörün olgunlaşma sürecinin kaçınılmaz bir parçası. DeFi’nin sunduğu teknolojik avantajlar önümüzde büyük fırsatlar çıkarırken, yapıcı ya da yıkıcı olsun, insan zekâsı bu sınırları denemeye devam edecek.

Uyarı:

Bu makale, yalnızca bilgilendirme amaçlıdır ve herhangi bir yatırım tavsiyesi veya finansal öneri niteliği taşımaz. Burada belirtilen görüşler yalnızca yazar(lar)a aittir, Phemex’in resmi duruşunu yansıtmaz. Kriptopara alım satımı yüksek risk barındırır ve her yatırımcı için uygun değildir. Yatırımcılar kendi finansal durumlarını göz önünde bulundurmalı ve karar vermeden önce bir finansal danışmana başvurmalıdır. Phemex, bu verilerin kullanımı sonucu doğrudan veya dolaylı oluşan kayıplardan sorumlu tutulamaz.