Temel Noktalar

- PayFi, Ödeme Finansmanı'nın kısaltması olup ödemeleri zincir üstü likidite ve finansal altyapı ile birleştirir.

- Küresel ödemelerde yavaş mutabakat, ön fonlama, parçalı aracı kurumlar ve verimsiz işletme sermayesi gibi sorunlara çözüm getirmeyi amaçlar.

- PayFi genellikle stablecoinler, blokzincir altyapısı, tokenleştirilmiş alacaklar, uyum altyapısı ve likidite sağlayıcılarına dayanır.

- Model, özellikle sınır ötesi ödemeler, havaleler, kart mutabakatı, maaş ödemeleri ve işletme finansmanı için uygundur.

- Nisan 2026 itibarıyla, PayFi konseptini en belirgin şekilde öne çıkaran projeler arasında Huma, Stellar, Solana ekosistemindeki PolyFlow ve Perena ile stablecoin destekli finansal akışlara odaklanan diğer altyapı sağlayıcıları yer almaktadır.

Ödemeler, teoride basit olmalıdır. Para, bir taraftan diğerine hızlı, ucuz ve minimum sürtünmeyle aktarılmalıdır. Ancak pratikte, geleneksel ödeme sistemleri çoğu zaman yavaş, parçalı ve sermaye açısından yoğun işler. Sınır ötesi transferler günler sürebilir. İşletmeler ve aracı kurumlar sıklıkla gecikmeli mutabakatla uğraşır. Para akışının devam etmesi için farklı bölgelerde hesapları önceden fonlamak gerekir. Bu verimsizlik, kripto sektörünün PayFi'ye (Ödeme Finansmanı) artan ilgisinin başlıca nedenlerinden biridir.

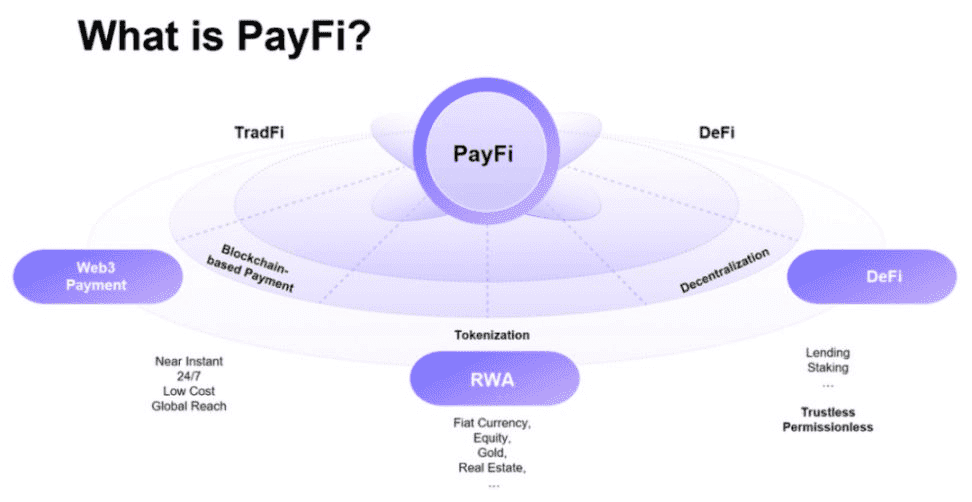

Genel anlamda, PayFi; ödeme altyapısının ve zincir üstü likiditenin birleşimini ifade eder. Yani ödeme mutabakatı ile finansmanın iki ayrı sistem olarak değil, stablecoinler, blokzincir altyapısı, tokenleştirilmiş alacaklar ve programlanabilir likidite yoluyla bütünleşmesini sağlar. Stellar’ın açıklamasına göre PayFi, ödemelerin zincir üstü finansman ve blokzincir teknolojiyle entegre edilerek değer akışının özgürce gerçekleşmesine imkân tanır. Huma’nın materyallerinde de benzer şekilde, PayFi'nin tokenleştirilmiş alacaklar ve blokzincir tabanlı finansman ile daha hızlı ve ulaşılabilir likidite sunduğu belirtilir.

Basitçe, PayFi paranın daha hızlı hareket etmesiyle birlikte sermayenin daha verimli kullanılmasını amaçlar. Artık bir ödeme yalnızca para transferi değildir. Finansman olayı, getiri sağlayan bir varlık, programlanabilir bir nakit akışı veya anlık likidite için teminat haline gelebilir. Bu nedenle PayFi, stablecoinler, RWAs, DeFi ve gerçek dünya ticareti arasındaki en önemli köprülerden biri olarak değerlendirilmektedir.

PayFi Ne Anlama Geliyor?

PayFi'yi en iyi anlamanın yolu, onu sıradan dijital ödemelerle karşılaştırmaktır.

Geleneksel ödeme akışında, para genellikle birden fazla banka, işlemci, mutabakat aracı ve takas sistemi üzerinden geçer. Son kullanıcı yalnızca bir kart çekimi ya da banka transferi görse de arka planda gecikmeler, karşı taraf riski ve sıkışan sermaye söz konusu olabilir. Huma’nın açıklamasında, geleneksel ödeme sistemlerinin genellikle yavaş, pahalı ve erişilemez olduğu, buna karşın PayFi'nin Web3 altyapısıyla ödemeyi daha hızlı, ucuz ve likit hale getirdiği belirtilir. Transak'ın 2026 değerlendirmesine göre ise PayFi, stablecoin altyapısı ve programlanabilir dijital varlıklar kullanarak değeri gerçek zamanlı aktarır ve mutabakatı sağlar. Böylece ön fonlama ve gecikmeli mutabakat ihtiyacı azalır.

Bu nedenle PayFi, yalnızca "kripto ile ödeme yapmak" anlamına gelmez. Birinin stablecoin ile kahve alması, derin anlamda PayFi kullanımı sayılmaz. PayFi, ödeme akışı ile finansman bağlandığında daha anlamlı hale gelir. Örneğin, bir işletme ödeme işlemcisinden gelecek parayı beklerken tokenleştirilmiş alacaklarla anında sermaye erişimi elde edebilir. Bir havale şirketi, zincir üstü işlemlerle daha hızlı mutabakat sağlarken işletme sermayesini stablecoin likiditesiyle finanse edebilir. Kart mutabakat hattı da gelecekteki alacakları tokenleştirerek küresel sermaye tarafından finanse edilebilir.

Bu nedenle birçok PayFi tartışması paranın zaman değeri etrafında döner. Huma'dan bir yazıda, Solana Vakfı Başkanı Lily Liu, PayFi'yi "paranın zaman değeri etrafında yeni finansal piyasalar yaratmak" olarak tanımlar ve zincir üstü finansmanın yeni finansal ürün deneyimleri oluşturabileceğini vurgular. Yani stablecoinler anında hareket edebiliyorsa, ödeme mutabakatındaki gecikmeler programlanabilir finansman fırsatına dönüştürülebilir.

PayFi nedir (kaynak)

PayFi Neden Önemlidir?

PayFi, küresel ödemelerin çok büyük bir pazara sahip olmasına rağmen altyapısının çoğunlukla güncel olmamasından dolayı önemlidir.

Birçok işletme, sermayeyi gerçekten ihtiyaç duymadan önce kilitlemek zorunda kalır. Örneğin, ileride gerçekleşecek ödemelerin zamanında tamamlanmasını sağlamak için farklı ülkelerde hesaplara ön fonlama yapılır. Ekonomik faaliyet tamamlanmış olsa bile alacakların ödenmesi için günlerce beklenebilir. Stellar’ın PayFi değerlendirmesinde, bu kategorinin zincir üstünde değer akışını özgürleştirmeye yönelik tasarlandığı açıklanırken; Huma’nın materyallerinde gerçek zamanlı mutabakat ile paranın hareketinin modern ticaretle senkronize edilebileceği belirtilir.

Kripto açısından bu önemli çünkü stablecoinler, değerin internet hızında küresel olarak aktarılabileceğini kanıtladı. Sonraki adım, bu ödeme akışlarını ekonomik olarak daha verimli hale getirmektir. PayFi, işletmelerin mutabakat beklerken sermayeyi atıl bırakmak yerine, ileride gerçekleşecek ödeme taleplerini zincir üstü finanse edilebilir varlıklara dönüştürmeyi hedefler. CoinMarketCap’in tanımına göre PayFi, stablecoinler ve blokzincir teknolojisini kullanarak geleneksel finans ile DeFi arasında bir "çark" gibi çalışır; ödeme akışlarını hızlandırırken sermaye verimliliğini de arttırır.

Pratikte bu şunları sağlayabilir:

- İşletmeler için daha hızlı mutabakat,

- Ödeme şirketleri için daha iyi likidite,

- Daha uygun maliyetli sınır ötesi transferler,

- Sermaye sağlayıcıları için yeni getiri fırsatları,

- Ödeme akışları üzerinde programlanabilir finansal ürünler.

PayFi Nasıl Çalışır?

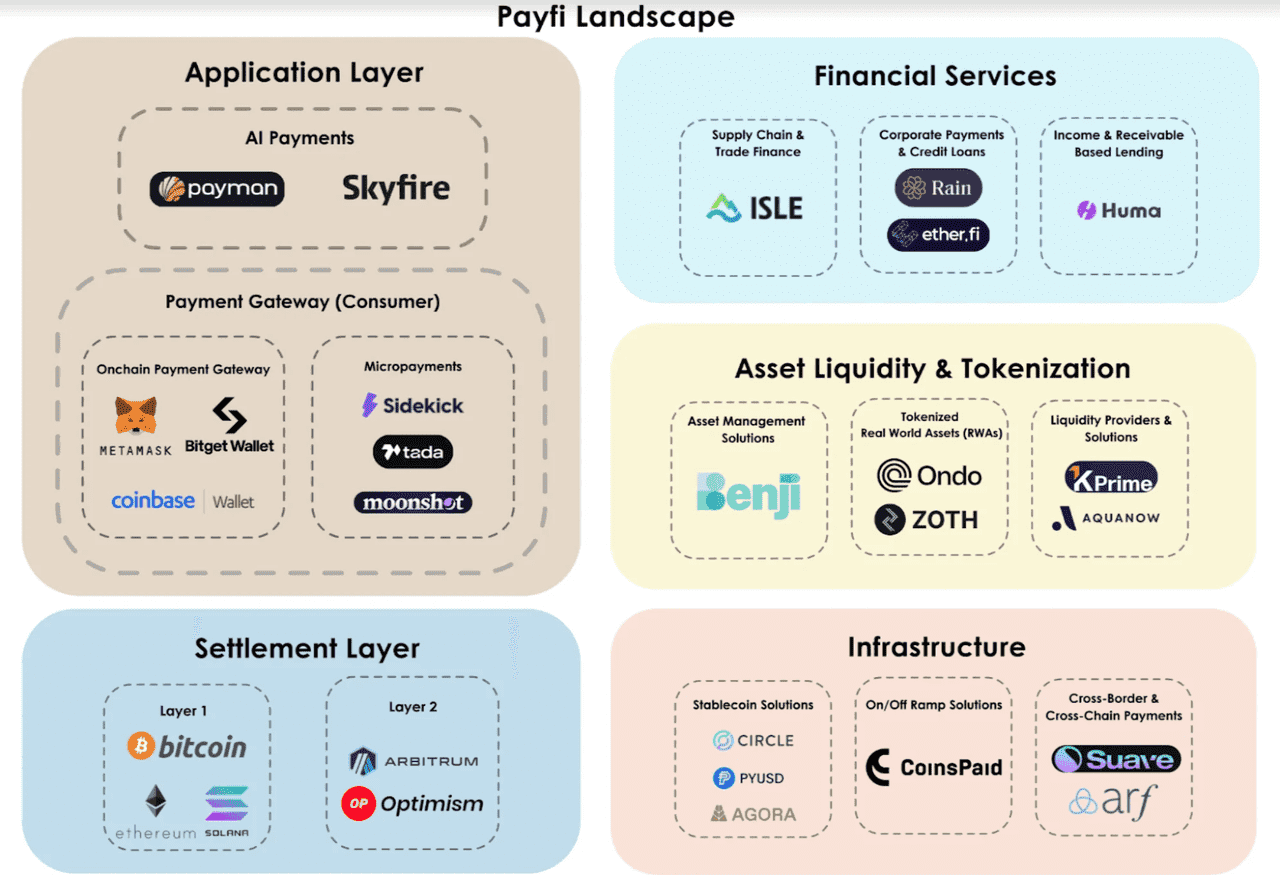

Çoğu PayFi sistemi beş temel yapı taşı kullanır:

Stablecoin Ödeme Altyapısı

Stablecoinler genellikle temel katmandır. Zincir üstünde hızlı ve küresel hareket eden dijital dolar veya dolar benzeri varlıkları sağlar. Solana'nın kurumsal ödemeler sayfası, büyük ödeme ağlarının stablecoinler etrafında inşa edilmesinin ana nedeninin düşük maliyet ve neredeyse anlık mutabakat olduğunu vurgular. Transak ise PayFi'nin, mutabakatı ve programlanabilir mantığı doğrudan ödeme akışına gömmek için stablecoin altyapısına dayandığını belirtir.

Stablecoinler olmadan PayFi'nin cazibesi azalır. Modelin tamamı, değerin hızlı ve öngörülebilir şekilde—çoğu zaman geleneksel bankacılık ağlarından daha az sürtünmeyle—aktarılabilmesine dayanır.

Tokenleştirilmiş Alacaklar veya Ödeme Talepleri

Bir sonraki katman, finansal taleplerin kendisidir. Bir ödeme işlemcisi, ticaret ağı, havale platformu veya maaş şirketi, yakın zamanda gerçekleşmesi beklenen gelecekteki alacaklara sahip olabilir. Huma'ya göre, PayFi bu alacakları teminat olarak kullanarak işletmelerin anında, sınır ötesi ve yüksek likiditeyle finansman almasına imkan tanır.

Bu önemli bir noktadır. PayFi genellikle rastgele kripto teminatına kredi vermez; gerçek ödeme faaliyetlerine—faturalar, mutabakat akışları, kart işlemleri, maaşlar ya da havale yükümlülükleri gibi—dayanır.

Zincir Üstü Likidite Sağlayıcıları

Sermayeyi birinin sağlaması gerekir. PayFi'de bu rolü likidite sağlayıcıları, kasa yatırımcıları, kurumsal kredi verenler veya tokenleştirilmiş getiri katılımcıları üstlenebilir. Huma 2.0 SSS'ye göre, ürün kurumsal düzeyde PayFi getirilerine erişim sağlar. Bu getiriler, işletmelerin hızlandırılmış ödeme çözümlerini kullanırken ödedikleri işlem ücretlerinden doğar.

Bu, PayFi'ye DeFi benzeri bir yön kazandırır. Küresel sermaye, gerçek ödeme akışlarını finanse edebilir ve bu etkinlikten sağlanan ücret ve finansman farklarından getiri elde edebilir.

Uyum, Kimlik ve Doğrulama

Ödemeler gerçek dünyaya temas ettiği için uyum önemlidir. Bu yüzden PayFi genellikle kimlik, doğrulama ve düzenlenmiş altyapı ile birlikte anılır. Solana Doğrulama Servisi duyurusunda PolyFlow'nun PayFi altyapısının işlem kanıtlarını ve katılımcı kimliklerini zincir üstünde sabitlediği, ödemeleri izlenebilir ve doğrulanabilir kıldığı belirtilir.

Başka bir deyişle PayFi sadece hız değildir; işletmeler, kurumlar ve düzenleyiciler için güven katmanları da gereklidir.

Mutabakat ve Finansman Mantığı

Son olarak, sistemin ne zaman finansman sağlayacağını, ödemelerin ne zaman mutabakat göreceğini, riskin nasıl fiyatlanacağını ve ücretlerin/getirilerin nasıl dağıtılacağını belirleyecek bir mantık gerekir. Huma'nın "PayFi Yığını", katmanlı bir altyapı çerçevesi sunar: blokzincir altyapısı, stablecoinler, saklama, uyum, finansman ve uygulamalar. Yani PayFi bir protokol özelliğinden çok tam yığınlı finansal mimari olarak anlaşılmalıdır.

PayFi Ekosistemi (kaynak)

PayFi ile Geleneksel Ödemelerin Karşılaştırılması

Yüzeyde benzer görünseler de, geleneksel ve PayFi tabanlı ödemelerin altyapı varsayımları oldukça farklıdır.

Geleneksel sistemlerde toplu mutabakat, banka aracıları, gecikmeli muhasebe ve ayrı finansman süreçleri vardır. PayFi ise bu işlevleri zincir üstünde daha entegre şekilde sunmayı amaçlar. Huma'nın "Neden Huma?" sayfasında, PayFi'nin daha hızlı, adil ve her zaman erişilebilir yeni bir standart yarattığı belirtilir. Transak ise ön fonlama ve parçalı aracı kurum ihtiyacını ortadan kaldırdığına vurgu yapar.

Bunun avantajları şunlar olabilir:

- Daha hızlı mutabakat (çünkü stablecoinler bankacılık saatlerine bağlı değildir),

- Daha iyi sermaye verimliliği (alacaklar daha erken finanse edilebilir),

- Küresel erişilebilirlik (blokzincir altyapısı yerel çalışma saatleriyle sınırlı değildir),

- Programlanabilirlik (ödeme ve finansman koşulları akıllı sözleşmelerde veya tokenleştirilmiş ürünlerde gömülü olabilir).

Elbette geleneksel sistemlerin regülasyon ve mevcut işletme kabulü açısından hala avantajları vardır. Ancak PayFi, finansal alt katmanın paranın veri gibi hareket ettiği bir dünyaya göre yeniden inşa edilebileceğini gösterir.

PayFi’nin Yaygın Kullanım Alanları

Sınır Ötesi Ödemeler

Sınır ötesi transferler PayFi için en net kullanım alanlarından biridir. Geleneksel finansta genellikle yavaş ve pahalıdır, özellikle birden fazla muhabir banka devreye girerse. Huma’nın materyallerinde ve Stellar’ın PayFi açıklamalarında sınır ötesi çözümler ve küresel değer transferinde sürtünmenin azaltılması vurgulanır.

Havaleler

Havale akışları da fayda görebilir. PayFi modeliyle değer stablecoin yoluyla hareket ederken, finansman veya likidite katmanları hizmet sağlayıcılar için gecikmeleri ve işletme sermayesi sürtüşmesini azaltabilir. Stellar ve PayFi anlatımlarında havaleler doğal kullanım alanı olarak öne çıkar.

Kart Mutabakatı

Kart ödemelerinde sıklıkla mutabakat gecikmeleri, rezerv gereklilikleri ve operasyonel finansman ihtiyacı bulunur. Huma'nın “Huma nedir?” sayfası, kart ödemelerini maaş avansları ve sınır ötesi işlemlerle birlikte hizmet verilen ödeme varlıklarından biri olarak sıralar.

Maaş ve Ücret Erişimi

Maaş ödemeleri de uygundur; çünkü çalışanlar genellikle işveren mutabakat döngüsünden önce paraya ihtiyaç duyar. Huma dokümanlarında maaş avansları PayFi ağının gerçek dünya varlıkları arasında yer alır.

İşletme ve Fintech İşletme Sermayesi

Fintechler ve ödeme şirketleri genellikle alacak, hareketli fon ve hazine verimsizlikleriyle karşılaşır. PayFi, bu akışları tokenleştirerek daha erken likiditeye erişim ve mutabakat optimizasyonu sunabilir. PolyFlow, geleneksel ve kripto ödemeleri DeFi ile birleştiren PayFi altyapısı inşa ettiğini belirtir. Bu, hedeflediği alanı net şekilde tanımlar.

PayFi'de Öne Çıkan Proje ve Ekosistemler

Nisan 2026 itibarıyla, Huma muhtemelen konsepti "PayFi" olarak markalayan en dikkat çekici projedir. Dokümanlarında Huma “ilk PayFi ağı” olarak tanımlanır ve yeni ürünlerinde Huma 2.0 ile kurumsal düzeyde izin gerektirmeyen PayFi getirilerine erişim vurgulanır.

Stellar ise PayFi’yi daha geniş bir kategori olarak ele alan eğitim materyalleri yayınlamıştır. Stellar’ın uzun süredir ödeme altyapısına ve sınır ötesi mutabakata odaklanması sebebiyle, kavram bireysel proje sloganı olmaktan çıkıp sektör anlatısına dönüşmektedir.

Solana tarafında, PolyFlow ve Perena gibi ekosistem katılımcıları stablecoin likiditesi, mutabakat altyapısı ve ödeme odaklı finansal tasarım gibi başlıklarda benzer temalar üzerinde çalışıyor. PolyFlow açıkça PayFi etiketini kullanırken, Solana'nın Mart 2026 podcast’inde Perena’nın kurucusu PayFi'nin küresel finans için önemini ele alıyor.

Bu, kategorinin tamamen olgun olduğu anlamına gelmez. Hâlen erken aşamada ve ekipler terimi farklı şekilde kullanabiliyor. Ancak trend açıktır: PayFi, stablecoinler ve gerçek dünya finansal akışları çevresinde giderek kabul gören bir anlatı haline gelmektedir.

PayFi Hikayesinin Uyumları

PayFi'nin RWAs ile İlişkisi Nedir?

PayFi genellikle gerçek dünya varlıklarıyla birlikte anılır, çünkü ödemelerin arkasındaki nakit akışları gerçek ekonomik taleplerdir.

Bir protokol fatura, ticaret alacağı, havale akışı veya kart mutabakatını finanse ediyorsa, bunlar tamamen kripto-yerel varlıklar değildir. Gerçek dünyadaki para hareketinin talepleridir. Huma ağı, küresel sermayeyi sınır ötesi mutabakat, kart ödemeleri ve maaş avansları gibi gerçek dünya ödeme varlıklarına bağladığını açıkça belirtir.

Bu nedenle PayFi, RWAs'ın bir alt sektörü olarak görülebilir. Hazine bonosu veya gayrimenkulü tokenleştirmek yerine, ödeme bağlantılı nakit akışlarını tokenleştirir ya da finanse eder. Böylece PayFi, RWAs, stablecoinler ve DeFi kredisi kesişiminde yer alır.

PayFi'nin Riskleri ve Zorlukları

PayFi umut vericidir ancak risksiz değildir.

İlk zorluk, düzenleyici karmaşıklıktır. Ödeme ve finansman pek çok ülkede sıkı şekilde düzenlendiğinden, projelerin uyum, lisans, KYC, AML ve ürün yapısına göre menkul kıymet veya kredi kurallarına uyması gerekir. PayFi yığınında uyum ve doğrulamaya verilen önem sektörün bu zorluğun farkında olduğunu gösterir.

İkinci olarak kredi ve değerlendirme riski vardır. PayFi sistemleri gerçek alacakları ya da mutabakat akışlarını finanse ediyorsa, bu taleplerin kaliteli ve ödenme olasılığının yüksek olup olmadığı değerlendirilmelidir. Yani konu yalnızca teknoloji değil, güçlü risk yönetimi de gerekir. Huma'nın ürün materyalleri kurumsal düzeyde erişim ve gerçek dünya ödeme varlıklarına odaklanır, bu da değerlendirme disiplininin önemini gösterir.

Üçüncü olarak stablecoin ve blokzincir altyapı riskleri vardır. PayFi çoğunlukla stablecoinler, blokzincir, akıllı sözleşmeler ve sınır ötesi likiditeye dayanır. Bu katmanlardaki sorunlar tüm ödeme akışını etkileyebilir. Solana, Stellar ve diğer ekosistemler hız ve düşük maliyetli mutabakatın önemini özellikle vurgular.

Dördüncüsü ise "anlatı şişkinliği"dir. PayFi popüler bir terim haline geldiği için, bazı projeler neredeyse her kripto ödeme ürününü bu adı kullanarak sunabilir. Yatırımcılar ve okuyucular şunu sorgulamalıdır: Gerçekten ödeme ile finansman entegre mi, yoksa yalnızca trend bir etiket mi? Bu ayrım önemlidir.

Sonuç

PayFi, küresel ödemelerde zaman, sermaye ve operasyonel kaynak israfını azaltmaya odaklandığı için kriptoda en ilgi çekici anlatılardan biridir.

Stablecoinler, zincir üstü likidite, tokenleştirilmiş alacaklar ve programlanabilir mutabakatı birleştirerek PayFi, ödemelerin yalnızca daha hızlı değil, aynı zamanda finansal açıdan da daha verimli olmasını hedefler. Bu nedenle ödeme odaklı zincirler, stablecoin ekosistemleri ve DeFi sermayesini gerçek dünya ekonomisine bağlamak isteyen protokollerin ilgisini çekmektedir.

Bu yaklaşımı en basit şekilde şöyle özetleyebiliriz: PayFi, ödeme akışlarını zincir üstü finanse edilebilir ve programlanabilir varlıklara dönüştürür. Stablecoinler, dolarları zincir üstüne taşımanın ilk adımıydı; PayFi ise iş mantığını, işletme sermayesini ve finansman altyapısını da bu dolarların etrafında zincir üstüne taşımayı hedefler.

Stablecoinler, RWAs ve zincir üstü finans birleşmeye devam ettikçe, PayFi hem geliştiriciler hem de yatırımcılar için giderek daha önemli bir kategori olabilir. Kripto sektöründeki yeni anlatıları, piyasa fırsatlarını ve gelişmeleri takip etmek isteyen kullanıcılar için Phemex, güvenli ve kullanıcı dostu bir platform sunmaktadır.