Temel Noktalar

AI aracı cüzdanı, belirlenmiş izinler ve politikalar kapsamında bir AI ajanının dijital varlık tutmasını, yönetmesini ve harcamasını sağlayan bir programlanabilir cüzdan veya hesaptır.

Normal cüzdanlardan farklı olarak, tamamen ya da kısmen otonom hareket edebilen yazılımlar için tasarlanmıştır; yalnızca doğrudan insan onayına dayanmaz.

Temel kullanım alanları arasında API ödemeleri, zincir üstü işlemler, aracıdan aracıya transferler, stablecoin kazanımı ve hizmet alımları yer alır.

Modern aracı cüzdanları, harcama limitleri, politika motorları, onay akışları ve doğrulanabilir ödeme protokolleri gibi güvenlik önlemlerine giderek daha fazla odaklanmaktadır.

Yapay zekâ, analiz, arama, planlama ve görev tamamlama alanlarında hızla gelişiyor. Ancak pek çok AI ajanını gerçekten ekonomik bir aktör haline getirecek önemli bir sınırlama bulunuyor: Parayı güvenli şekilde kontrol edememeleri. Bir AI asistanı, bir ticareti önerebilir, ücretli bir API belirleyebilir, hizmet sağlayıcıları karşılaştırabilir veya bir iş akışı planlayabilir. Ancak bir cüzdanı olmadan, işlemi tamamlamak için hâlâ bir insanın onayını beklemek zorunda kalır. AI aracı cüzdanı, bu soruna çözüm getirmeyi amaçlar. Coinbase’in dokümantasyonunda, Aracı Cüzdan, yerleşik güvenlik önlemleriyle AI ajanlarının stablecoin tutmasına, harcamasına, ticaret yapmasına ve kazanmasına olanak tanıyan bir altyapı olarak tanımlanır. Base’in AI ajan dokümanlarında ise, bir ajanın bağımsız bir ekonomik aktör olabilmesi için bir cüzdana ihtiyacı olduğu vurgulanır.

Yüksek seviyede bakıldığında, bir AI aracı cüzdanı, insanlar yerine yazılım ajanları için tasarlanmış programlanabilir bir finansal hesaptır. Pasif bir saklama hesabı olmak yerine, bir AI sisteminin fon almasını, hizmetler için ödeme yapmasını, işlemleri gerçekleştirmesini ve blok zinciri protokolleriyle, önceden tanımlanmış kurallar altında, etkileşime girmesini sağlar. CoinMarketCap’in sözlüğünde, bir aracı cüzdan; otonom AI ajanlarının dijital varlıkları insan onayı olmaksızın tutmasına, yönetmesine ve işlem yapmasına olanak tanıyan programlanabilir bir finansal hesap olarak tanımlanır.

Bu nedenle aracı cüzdanları, AI ve kripto ekosisteminin en önemli yapı taşlarından biri olarak kabul edilir. Akıllı cüzdanlar, programlanabilir ödemeler, stablecoin’ler ve makineden makineye ticaret kesişiminde yer alır. Nisan 2026 itibarıyla, bu kavram teorik olmaktan çıkmıştır: Coinbase, Aracı Cüzdanları’nı piyasaya sürdü, Base otonom ajanlar için geliştirici rehberleri yayınlıyor, Google ve iş ortakları aracı ödemeleri üzerine standart çalışmaları başlattı ve x402 tipi ödeme sistemleri, aracı iş akışları için genişletiliyor.

AI Aracı Cüzdanı Ne Anlama Gelir?

Bir AI aracı cüzdanı, yalnızca süslü etiketli klasik bir kripto cüzdanı değildir. Fark; onun üzerinden eylemde bulunanın kim veya ne olduğunda yatar.

Geleneksel cüzdanlarda kontrol insandadır. Çoklu imza veya akıllı hesap özellikleri olsa bile, temel beklenti işlemlerin doğrudan insan onayıyla yapılmasıdır. AI aracı cüzdanı bu varsayımı değiştirir. Belirli finansal işlemleri, genellikle önceden tanımlanmış kurallar çerçevesinde, bir yazılım ajanının kendi başına başlatıp tamamlamasını sağlar. Coinbase’in tanımlarında, Aracı Cüzdanlar’ın özellikle AI ajanları için tasarlandığı ve harcama, kazanma, ticaret işlemlerini her karar noktasında insan onayı olmadan gerçekleştirebildiği belirtilir.

Bu fark önemlidir çünkü AI ajanlarının rolleri yalnızca soruları yanıtlamaktan daha fazlasına dönüşmektedir. Örneğin:

- bir API çağrısı için ödeme yapmak,

- bir hizmete abone olmak,

- bir faturayı ödemek,

- veri satın almak,

- portföy dengelemek,

- başka bir ajana ya da akıllı sözleşmeye fon göndermek gibi işlemler gerekebilir.

Cüzdan olmadan, bu işlemleri sadece önerebilirler. Aracı cüzdanı ile doğrudan uygulayabilirler. Base’in AI ajan belgelerinde, otonom ajanların fon tutmak ve harcamak, kimlik standartlarına sahip olmak ve ticaret ile hizmetler için ödeme protokollerine erişim ihtiyacı açıkça ifade edilir.

AI Ajanlarının Neden Cüzdana İhtiyacı Var?

Modern internet büyük ölçüde insanlar için tasarlanmıştır. Giriş, ödeme, faturalandırma ve hesap izinleri; tüm bu adımlar bir kişinin tıklamasını varsayar. Ancak yazılım ajanları kullanıcı adına anlamlı işler yapmaya başladığında bu durum sorun haline gelir.

Coinbase’in duyurusunda, AI ajanlarının bir ticaret önerebileceği veya ihtiyaç duyduğu bir hizmeti belirleyebileceği, ancak para söz konusu olduğunda “duvara çarptıkları”, çünkü bağımsız olarak hareket edemedikleri vurgulanır. Google’ın AP2 duyurusu da, ödemeler açısından, otonom ajanların yükselişinin, parayı harcayanın doğrudan insan olduğu varsayımını kırdığını belirtir.

İşte bu nedenle aracı cüzdanlar önemlidir. Ajanların ekonomiye yalnızca analizle değil, aktif olarak katılmasını sağlarlar. Bir ajanın cüzdanı olduğunda:

- bir görevi tamamlamak için fon alabilir,

- ihtiyaç duyduğu araçlar için ödeme yapabilir,

- kendi hizmetlerini gelirleştirebilir,

- DeFi protokolleriyle etkileşime girebilir,

- ya da diğer ajan ve satıcılarla değer transferi gerçekleştirebilir.

AI Aracı Cüzdanı ile Geleneksel Cüzdan Arasındaki Farklar

Farklılıklar yüzeysel değildir.

Politika tabanlıdır, sadece imza tabanlı değildir

Klasik cüzdanlarda temel soru: "Kim imzalayabilir?"

Aracı cüzdanlarında ise: “Bu ajan hangi koşullarda, ne ölçüde işlem yapabilir?”

Bu nedenle modern aracı cüzdan sistemleri harcama limitleri ve güvenlik önlemlerine öncelik verir. Coinbase’in belgelerinde yerleşik güvenlik önlemleri vurgulanır. Google ve Mastercard’ın katkı sağladığı son FIDO standart çalışmaları da, ajanların doğrulanmış kullanıcı niyetine uygun hareket ettiğini teyit etmeye odaklanır.

Makine hızına uygun tasarım

İnsanlar aralıklı işlem yapar, ajanlar ise sürekli ve otomatik hareket edebilir. Aracı cüzdanları, tekrar eden, küçük, otomatik ya da koşullu işlemleri kullanıcı deneyimini veya güvenliği bozmadan desteklemelidir. Özellikle API ödemeleri, araç kullanımı ve otomatik ticaret için bu kritik önemdedir.

Kimlik ve güven katmanlarına ihtiyaç duyar

Başka bir ajan, satıcı veya hizmet, bir AI ajanından ödeme ya da talimat alacaksa, ajanın yetkisini ve meşruiyetini doğrulamanın yollarına ihtiyaç duyabilir. Base’in belgelerinde, ajanların başkaları tarafından güvenilir olabilmesi için kimlik standartlarına sahip olması gerektiği açıkça belirtilir. FIDO çalışma grupları da, ajanların doğru kullanıcı niyetini kriptografik olarak doğrulamaya odaklanır.

Kullanıcı kontrolü ile ajan yetkilendirmesi birleştirilebilir

Çoğu zaman cüzdan, yalnızca ajan tarafından sosyal olarak “sahiplenilmez”. Sınırlamalar insan, işletme veya uygulama geliştiricisi tarafından belirlenebilir. Bu nedenle cüzdan daha çok devredilmiş bir finansal kimliği temsil eder. Hem AP2 hem de aracı cüzdan altyapıları, doğrulanmış kullanıcı niyeti ve devredilmiş yetki kavramlarını temel alır.

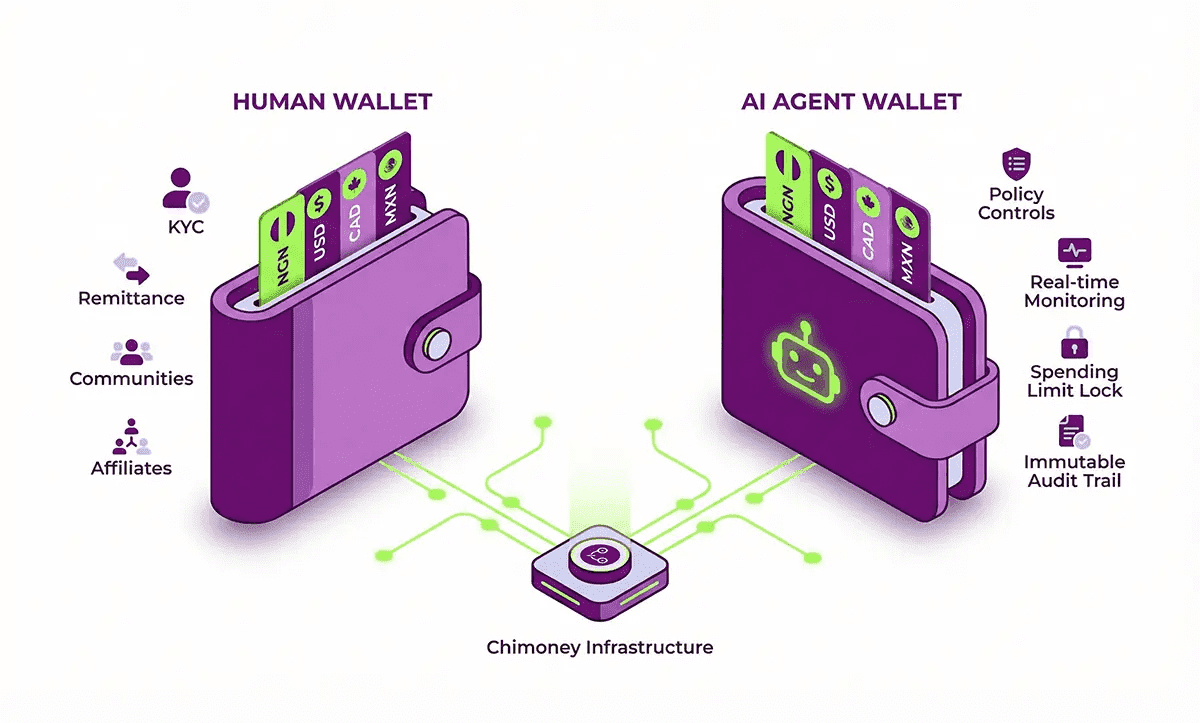

İnsan vs AI Aracı Cüzdanı (kaynak)

AI Aracı Cüzdanlarının Temel Özellikleri

Çeşitli ürünlerde detaylar farklı olsa da çoğu aracı cüzdan sistemi benzer özellikler etrafında şekillenir.

Cüzdan sahipliği ve bakiye yönetimi

En azından bir aracı cüzdanı dijital varlık tutabilmelidir. Coinbase’in Aracı Cüzdan belgeleri ve ürün sayfalarında, öncelikle ajanların stablecoin tutabilmesi ve harcayabilmesi vurgulanır. Base ise cüzdanı, otonom ajanlar için fon tutma katmanı olarak çerçeveler.

Harcama izinleri

Bir AI'nın fonlara erişimi riskli olabileceğinden, programlanabilir harcama politikaları temel özelliktir. Bunlar şunları içerebilir:

- maksimum harcama limitleri,

- izinli karşı taraflar,

- onaylanmış varlık tipleri,

- zamana bağlı kurallar,

- kategori bazlı kısıtlamalar.

Mevcut standart çalışmaları, özellikle AP2 ve FIDO, doğrulanmış niyet ve ajan işlemlerinin doğrulanmasına odaklanır.

Zincir üstü işlem desteği

Bir aracı cüzdanı, blockchain ile etkileşim kurabilmelidir. Coinbase AgentKit, AI ajanlarına güvenli cüzdan yönetimi ve kapsamlı zincir üstü yetenekler kazandırdığını belirtir. Aracı Cüzdan, ajanların yalnızca transfer değil, ticaret ve kazanç elde etmesine de imkân tanır.

Ödeme entegrasyonu

Modern aracı cüzdanları ödeme protokolleriyle yakından entegre edilmiştir. Stellar üzerinde x402, AI ajanlarının akıllı cüzdanlar üzerinden, kullanıcı tanımlı harcama politikalarıyla ödeme yetkilendirmesi ve zincirli API çağrıları yapmasını öngörür.

Gelir elde etme ve kazanç

Aracı cüzdanları yalnızca dışa ödeme için değil, gelir elde etmek için de kullanılabilir. Coinbase’in ürün dili, harcama, kazanç ve ticareti kapsar. Bu, hizmet satan, analiz sunan veya görev tamamlayan ajanlar için anlamlıdır.

AI Aracı Cüzdanları Pratikte Nasıl Çalışır?

Tipik bir süreç şöyledir:

- Bir kullanıcı veya geliştirici bir AI ajanı oluşturur.

- Ajan bir cüzdan sahibi olur veya mevcut bir cüzdana bağlanır.

- Harcama limitleri, izinli işlemler, onaylanan karşı taraflar gibi politikalar atanır.

- Ajana talimatlar veya hedefler verilir.

- Ajan, bir görevi tamamlamak için fon harcamaya veya varlık taşımaya karar verir.

- Cüzdan, işlemin politikaya uygun olup olmadığını denetler.

- İzinliyse işlem zincir üstünde veya desteklenen ödeme protokolüyle gerçekleştirilir.

- Sonuç kaydedilir veya kullanıcıya bildirilir.

Bu süreç, ajanların tek seferlik büyük bir harcama yerine zaman içinde çok sayıda küçük finansal karar vermesi gereken durumlarda özellikle faydalıdır.

AI Aracı Cüzdanı Kullanım Alanları

API ve araçlara ödeme

En net kullanım alanlarından biri, bir ajanın ücretli kaynaklara erişim satın almasıdır. Coinbase’in duyurusunda, ajanların hizmetlere ve API’lere ödeme yapabilmesi vurgulanır. x402 ekosistemleri, bu tür makine-yerel ödeme akışları için tasarlanmıştır.

Otonom ticaret

Aracı bir cüzdan, bir AI ticaret sisteminin swap işlemlerini yürütmesine, pozisyonları yeniden dengelemesine veya sermaye yönetmesine olanak tanır. Base’in AI ajan belgelerinde, ajanların Base üzerinde otonom şekilde ticaret yaptığı ve gelir elde ettiği açıkça belirtilir.

Aracıdan aracıya ticaret

Yazılım ajanları başkalarından ürün veya hizmet alırken cüzdan kaçınılmazdır. Bir ajan, A2A ticaretine katılabilmek için değer transferi gerçekleştirebilmelidir. AP2 ve x402, ajan liderliğindeki bu işlemlere doğal biçimde uyum sağlar.

Abonelik ve tekrar eden ödemeler

Aracı cüzdanları, politikalara tabi tekrar eden ödemeleri de destekleyebilir. Bu durum, her zaman açık sistemler için faydalıdır. Coinbase’in ürün yığını, böyle bir otonom harcama altyapısının genel tasarımın bir parçası olduğunu gösterir.

Gelir ve hazine yönetimi

Bir ajan hizmet sunuyorsa, gelir toplamak için bir yere ihtiyacı vardır. Aracı cüzdanları, makineyle yürütülen işletmeler veya yazılım hizmetleri için hafif hazineler haline gelebilir. Coinbase’in belgelerinde stablecoin kazancı açıkça zikredilir.

Güvenlik ve Koruma Önlemleri

AI aracı cüzdanlarıyla ilgili en büyük endişe açıktır: Ajan fazla harcama yaparsa, ele geçirilirse veya talimatları yanlış anlarsa ne olur?

Bu nedenle güvenlik çalışmaları hız kazanıyor. Coinbase, Aracı Cüzdan’ı yerleşik güvenlik önlemleriyle sunar. Google’ın AP2 çalışması, bir ajanın işlem yetkisini güvenli şekilde aktarmaya odaklanır. FIDO çalışma grupları ise, kullanıcıların ajanları güvenle yetkilendirmesini ve hizmetlerin, ajanların işlemlerinin meşru olduğunu kriptografik olarak doğrulayabilmesini hedefleyen endüstri standartlarına odaklanır.

Bir aracı cüzdanında aşağıdaki kontrollerin olması beklenir:

- harcama limitleri,

- kapsamlı izinler,

- karşı taraf kısıtlamaları,

- işlem kaydı,

- kullanıcı tanımlı bütçeler,

- onay sınırları,

- yetki iptali,

- ve tercihen doğrulanabilir niyet sinyalleri.

Bu kontroller olmadan, bir aracı cüzdanı güvenli bir araçtan çok, banka kartınızı yanlış anlayan bir stajyere vermeye benzer.

AI Aracı Cüzdanları ve Akıllı Cüzdanlar

AI aracı cüzdanları, çoğunlukla akıllı cüzdanlar veya programlanabilir cüzdanlar kategorisiyle yakından ilişkilidir.

Fark çoğunlukla amaçta yatar. Akıllı cüzdan, programlanabilir mantığa sahip bir cüzdandır. AI aracı cüzdanı ise, bir AI sisteminin otonom veya yarı otonom şekilde kullanabilmesi için özel olarak yapılandırılmıştır.

Bu örtüşme, bazı ekosistemlerin aracı cüzdanları yeni bir tür olarak tanımlamadan, akıllı cüzdanlar ve programlanabilir izinler çerçevesinde anlatmasının nedenidir. Örneğin, Stellar x402 sayfası, ajanların kullanıcı tanımlı harcama politikaları altında akıllı cüzdanlar üzerinden ödeme yapacağına doğrudan değinir.

Yani, aracı cüzdanı, devredilmiş makine eylemi için tasarlanmış bir akıllı cüzdan olarak düşünülmelidir.

Riskler ve Sınırlamalar

AI aracı cüzdanları umut vadediyor, ancak hâlâ gelişim sürecinin başındadır.

Güvenlik riski

En bariz risk, hırsızlık, yanlış kullanım veya politika aşımıdır. Bir aracı cüzdanı ele geçirilirse, fonlar hızla kaybedilebilir. Bu nedenle güvenlik önlemleri ve endüstri standartları yoğun şekilde vurgulanmaktadır.

Yetkilendirme belirsizliği

Bir ajan "ödeme yapmaya yetkili" olduğunda ne anlama gelir? Bazı durumlarda kullanıcı niyeti nettir, bazılarında ise belirsizdir. Google’ın AP2 çalışması, esasen ajan liderliğindeki ödemelerin yeni yetki ve doğrulama sorunları yarattığı için hazırlanıyor.

AI karar hataları

Bir ajan politika dahilinde hareket etse bile, görevi yanlış anladığında kötü bir karar verebilir. Cüzdan koruma önlemleri yardımcı olur, ancak yanlış analizleri düzeltemez.

Kullanıcı deneyimi ve güven engelleri

Birçok kullanıcı, yazılıma finansal özerklik vermekte hâlâ isteksiz. Bu nedenle benimseme oranı, teknik imkândan çok ürün tasarımı ve güven oluşturma süreçlerine bağlı olabilir. FIDO tarafından başlatılan son standart çalışması, güvenin bu alanda ne kadar merkezi olduğunu gösteriyor.

Düzenleyici belirsizlik

Ajan liderliğinde ödemeler ve devredilmiş AI ticareti; uyumluluk, sorumluluk ve tüketici koruması ile ilgili yeni sorular doğurabilir. Büyük sektör katılımcılarının standart çalışmaları, bu konuların öneminin arttığını gösteriyor.

Neden Bu Kategori Büyüyebilir?

AI aracı cüzdanları, internet üzerinde yeni bir aktivite biçiminin önünü açar.

Cüzdan olmadan, AI ajanları çoğunlukla danışman sistemler olarak kalır. Cüzdan ile ise;

- araç kullanıcıları,

- aboneler,

- tüccarlar,

- alıcılar,

- satıcılar,

- ekonomik koordinatörler olabilirler.

Bu da AI’yı yalnızca üretkenlik katmanından çıkarıp, ticaret katmanına taşır. Coinbase’in lansman çerçevesi ve Base’in geliştirici belgeleri de doğrudan bu yönde mesaj verir.

Bu kategori, iki mevcut altyapıdan da hızla fayda sağlayabilir:

- kripto cüzdanlar ve akıllı sözleşme altyapısı,

- hızla gelişen AI ajanları.

Bu iki eğri birleştiğinde, sonucu şu olur: Bir insanın işlemlerini tek tek onayladığı değil, tanımlı kurallarla hareket eden yazılım sistemine ait yeni bir finansal araç.

Sonuç

AI aracı cüzdanı, AI sistemlerine yalnızca öneri sunmakla kalmayıp, uygulama imkanı veren finansal katmandır.

Bir ajanın, fon tutmasını, ödeme yapmasını, blok zinciri protokollerine erişmesini ve dijital ticarete politika sınırları içinde katılmasını sağlar. Otonom ajanlar, aracı ödemeler ve makineden makineye ticaret için önemli bir teknolojidir. Coinbase, Base, x402 ekosistemleri ve yeni standart kuruluşları, bu kategoriyi farklı şekillerde geliştirmektedir.

AI ajanları, stablecoin ödemeleri ve zincir üstü altyapı geliştikçe, AI aracı cüzdanları hem geliştiriciler hem de yatırımcılar için daha merkezi bir kavram haline gelmektedir. Yeni gelişen anlatıların (AI ajanları, aracı ödemeler, RWA’lar, zincir soyutlaması ve PayFi dahil) önünde kalmak isteyen kullanıcılar için, Phemex güvenli ve kullanıcı dostu bir platform sunar; piyasayı keşfetmenize, yeni fırsatları izlemenize ve işlem stratejinizi geliştirmenize olanak tanır.