Temel Noktalar

Tokenize edilmiş ETF, bir borsada işlem gören fonun (ETF) sahipliğinin veya ekonomik maruziyetinin, yalnızca geleneksel aracı kurum ve transfer ajanı yerine dijital tokenlar olarak blokzinciri üzerinde kaydedilmesidir.

Tokenize ETF’ler genellikle iki modele ayrılır: ihraççı destekli tokenize menkul kıymetler ve üçüncü taraf tokenize menkul kıymetler. Üçüncü taraf sürümler, saklamalı veya sentetik olabilir; bu nedenle, her tokenize ETF aynı hakları veya hukuki talebi sunmaz.

Ana avantaj operasyoneldir: tokenize ETF’ler, geleneksel ETF altyapısına kıyasla 7/24 erişim, daha hızlı blokzinciri tabanlı mutabakat, kısmi sahiplik ve DeFi ile birlikte çalışabilirlik sağlayabilir.

Temel riskler ise düzenleyici belirsizlik, likidite parçalanması, akıllı kontrat riski ve doğrudan sahiplik ile sentetik maruziyet arasındaki farklardır.

Tokenize ETF’ler henüz erken aşamadadır, ancak genel yön nettir: düzenleyiciler, piyasa altyapı şirketleri ve kripto odaklı platformlar, tokenize menkul kıymetleri geleceğin sermaye piyasalarının önemli bir parçası olarak değerlendirmektedir.

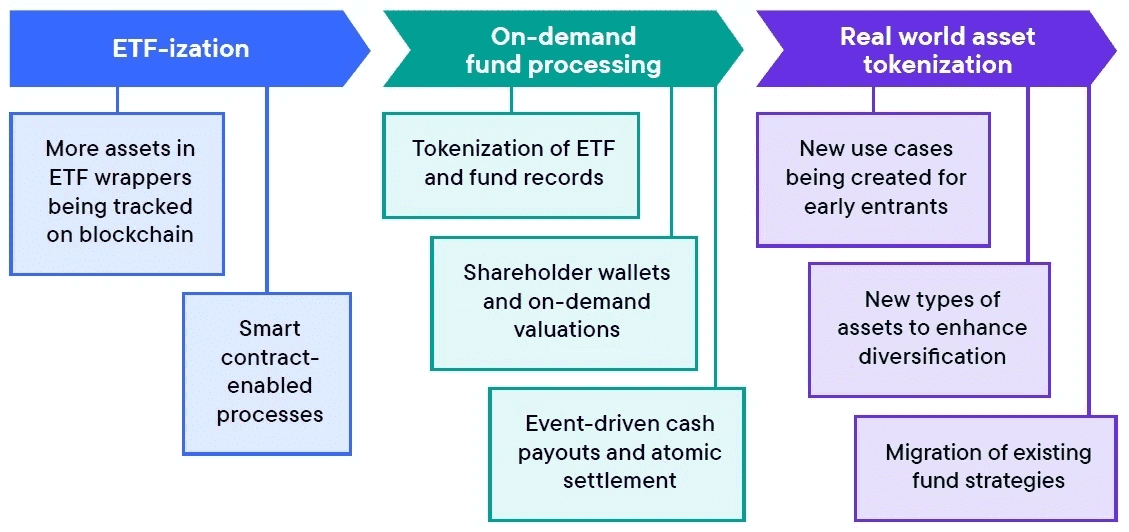

ETF'ler modern finansın en önemli ürünlerinden biridir; çeşitlendirilmiş maruziyeti daha erişilebilir ve işlem yapılabilir hale getirir. Şimdi ise tokenizasyon bu fikri bir adım ileriye taşıyor. ETF sahipliği artık yalnızca geleneksel aracı kurum ve kayıt sistemlerinde değil, blokzinciri üzerinde temsil edilen dijital tokenlar üzerinden de gerçekleştirilebiliyor.

Ancak her tokenize ETF aynı değildir. Bazıları, tokenın gerçek ETF hisseleri üzerinde hukuki sahipliği temsil ettiği düzenlenmiş tokenize menkul kıymetler olarak yapılandırılmıştır. Diğerleri ise yalnızca bir ETF’nin değerini teminat veya türevler aracılığıyla takip eden ve yatırımcıya doğrudan fon sahibiyle aynı hakları vermeyen üçüncü taraf ürünlerdir. Bu ayrım, yeni başlayanların en sık gözden kaçırdığı önemli bir noktadır.

ETF Nedir?

Tokenizasyona geçmeden önce, standart bir ETF’nin ne olduğunu hatırlamak faydalı olur. Bir borsada işlem gören fon (ETF), hisse senedi, tahvil, emtia veya diğer varlık sepetlerini tutan ve bir hisse gibi borsada işlem gören bir yatırım aracıdır. Yatırımcılar, ETF hisselerini piyasalar açıkken aracı kurum hesapları üzerinden alıp satarlar. Bu yapı, portföy çeşitlendirmesini tek tek varlık alma gerekliliği olmadan daha erişilebilir hale getirmiştir.

Tokenize ETF, ETF'nin temel ekonomik ilkesini değiştirmez. Değişen unsur; kayıt tutma, transfer ve mutabakat katmanıdır. Geleneksel altyapıdaki pozisyonlar yerine, ETF maruziyeti blokzinciri üzerindeki tokenlarla temsil edilir.

ETF’yi Tokenize Eden Nedir?

Bir ETF’nin sahipliği veya ETF’ye bağlı maruziyet, bir blokzinciri üzerinde kripto varlık biçiminde düzenlendiğinde tokenize edilmiş ETF oluşur. SEC'nin Ocak 2026 tarihli tokenize menkul kıymetler açıklamasına göre, tokenize menkul kıymetler, sahiplik kaydının tamamen veya kısmen bir ya da birden çok kripto ağında tutulduğu menkul kıymetlerdir.

Bu, tokenizasyonun yeni bir varlık sınıfı olmadığı anlamına gelir; genellikle mevcut bir finansal ürünün yeni bir işletim katmanı veya kılıfıdır. Temelde hala bir ETF yatırımı söz konusudur; blokzinciri ise erişim, transfer, uyum ve mutabakat süreçlerini değiştirebilir.

Tokenize ETF’lerin İki Ana Türü

Tokenize ETF’leri anlamanın en iyi yolu, bunları iki kategoriye ayırmaktır:

İhraççı Tarafından Sunulan Tokenize ETF’ler

Bu, menkul kıymetin ihraççısı tarafından oluşturulan tokenize menkul kıymetlerdir. SEC'nin tanımına göre, bu modelde ihraççı, sahiplik kaydını dağıtık defter teknolojisiyle bütünleştirir ve token doğrudan menkul kıymetin hukuki sahiplik kaydıyla bağlantılıdır.

Bu model, tokenın gerçek menkul kıymete daha yakın olması nedeniyle kurumsal açıdan daha sağlamdır. Teoride, bu yapı, geleneksel ETF hisselerinin hukuki ve ekonomik haklarını korurken blokzinciri tabanlı transfer ve mutabakat avantajları sunar.

Üçüncü Taraf Tarafından Sunulan Tokenize ETF’ler

SEC ayrıca tokenize menkul kıymetlerin, temel menkul kıymetin ihraççısından bağımsız üçüncü taraflarca da oluşturulabileceğini belirtir. Bunlar, saklamalı tokenize menkul kıymetler ve sentetik tokenize menkul kıymetler gibi farklı şekillerde olabilir.

Saklamalı modelde, üçüncü bir taraf gerçek ETF hisselerini bir saklayıcıda tutar ve bunlara karşılık token ihraç eder. Sentetik modelde ise, token yalnızca teminat, swap veya benzeri mekanizmalar yoluyla ETF'nin fiyat hareketini yansıtabilir ve yatırımcı gerçek ETF hisselerine sahip olmaz. Bu ayrım; haklar, itfa mekanizmaları, karşı taraf riski ve düzenleyici yaklaşım bakımından önemlidir.

Tokenize ETF Nasıl Çalışır?

İşleyiş detayları değişiklik gösterebilir, ancak genel süreç sezgisel olarak anlaşılabilir. Öncelikle, bir ihraççı veya üçüncü taraf ETF'ye bağlı yapı oluşturur. Eğer model varlık destekliyse, gerçek ETF hisseleri nitelikli bir saklayıcıda tutulur. Daha sonra bu hisseleri veya ekonomik maruziyeti temsil eden tokenlar bir blokzincirinde basılır. Akıllı kontratlar transferleri, uyumluluk kontrollerini ve bazı durumlarda itfaları yönetebilir.

Geleneksel ETF altyapısından büyük bir farkı mutabakattır. Geleneksel piyasada, işlemlerin mutabakatı genellikle bir veya daha fazla gün sürer. Tokenize sistemde ise mutabakat çok daha hızlı ve atomik (varlık transferiyle ödeme aynı anda gerçekleşir) olabilir. Bu, tokenize ETF’lerin temel operasyonel avantajlarından biridir.

Tokenize ETF’lere İlginin Nedeni

Piyasa erişimi ve altyapı avantajlarının birleşimi, tokenize ETF’lere olan ilgiyi artırır. İlk avantaj, 7/24 erişimdir. Geleneksel ETF ticareti genellikle borsa saatleriyle sınırlıdır. Tokenize ETF’ler, platforma ve düzenleyici modele bağlı olarak, blokzinciri üzerinde piyasa saatleri dışında da transfer edilebilir. Büyük piyasa oyuncularının bu alanda altyapı kurmaya başladıkları rapor edilmiştir.

İkinci avantaj, daha hızlı mutabakattır. Tokenize altyapı, işlemle sahiplik devri arasındaki süreyi azaltır ve bu da sermaye verimliliğini artırıp karşı taraf riskini düşürebilir.

Üçüncü avantaj, parçalanabilirliktir. Tokenize ETF’ler, daha küçük birimlere ayrılabilir; bu, belirli ürünlerin daha erişilebilir ve portföy dağılımının daha hassas olmasını sağlar.

Dördüncü avantaj, DeFi ile bütünleşebilirliktir. ETF maruziyeti blokzincirinde bir varlık haline geldiğinde, teminat, yapılandırılmış ürünler veya otomatik portföy sistemlerinde kullanılması teknik ve hukuki altyapı izin verdiği sürece mümkündür.

Tokenize ve Geleneksel ETF Arasındaki Farklar

Tokenize ETF’leri klasik ETF’lerin yalnızca dijital sürümü zannetmek yanlıştır. Farklar daha derindir.

Geleneksel ETF’ler aracı kurumlar üzerinden alınır ve merkezi saklama, transfer ajanları ve aracıların bulunduğu standart altyapıda tutulur. Tokenize ETF’ler ise sahiplik ve transfer mantığını kısmen veya tamamen blokzinciri üzerine taşır.

Bu yeni avantajlar getirirken, yeni soruları da beraberinde getirir: Akıllı kontrat kodu, blokzincir tercihi, cüzdan riski, token itfa mekanizması ve doğrudan sahiplik ile sentetik maruziyet arasındaki ayrımlar. Tokenizasyon bazı açılardan kullanılabilirliği artırırken bazı açılardan karmaşıklığı da yükseltebilir.

Tokenize ETF ile Tokenize Fon Farkı

Tokenize fon, daha geniş bir kategoridir; para piyasası fonları, devlet tahvil fonları, özel fonlar veya toplu yatırım araçlarını kapsar. Tokenize ETF ise yalnızca temel yatırım aracı borsada işlem gören fon olan bir alt kategoridir.

Şimdiye kadar gerçek dünyadaki uygulamalarda, tokenize para piyasası ve devlet tahvili ürünleri daha yaygındır; tam anlamıyla tokenize ETF pazarı ise gelişim aşamasındadır.

ETF ve RWA Anlatımı (kaynak)

Tokenize ETF’lerin Temel Riskleri

Tokenize ETF’ler operasyonel açıdan verimli görünse de, riskler göz ardı edilmemelidir. İlk risk düzenleyici karmaşıklıktır. Menkul kıymetler yasası geçerliliğini korur. SEC’nin açıklamasına göre, tokenize menkul kıymetler, sadece formatı değişse de, hâlâ menkul kıymettir. Bu nedenle, ihraççılar ve platformlar, açıklama, kayıt, saklama, transfer kısıtlamaları ve yatırımcı korumasını uygun şekilde ele almalıdır.

İkinci risk, yapısal belirsizliktir. Her tokenize ETF aynı hakları sunmaz; bazıları doğrudan ekonomik sahiplik verirken, bazıları yalnızca sözleşmesel ya da sentetik maruziyet sunar. Yatırımcılar hangi modeli aldıklarını bilmelidir.

Üçüncü risk, likidite parçalanmasıdır. Tokenize ürünler, birçok farklı blokzinciri veya platformda izole olursa, piyasalar daha verimli olmaktan ziyade bölünebilir. Tokenize ETF’ler, yalnızca çevresindeki ekosistem kadar faydalı olabilir.

Dördüncü risk, akıllı kontrat ve cüzdan riskidir. Geleneksel ETF yatırımcıları genellikle kontrat açıkları veya kendi kendine saklama hatalarını düşünmek zorunda değildir, ancak tokenize ürünlerde bu riskler tasarımda blokzinciri altyapısına bağlı olarak ortaya çıkabilir.

Beşinci risk, hukuki ve operasyonel uyumsuzluktur. Zincir üstü daha hızlı transfer ancak hukuki kayıt, saklayıcı ve ihraççı altyapısı bunu temiz şekilde desteklediğinde anlamlıdır. Bu nedenle tokenize menkul kıymet altyapısında genellikle düzenlenmiş pilot uygulamalar görülür.

Tokenize ETF’ler Kripto İçin Neden Önemli?

Tokenize ETF’ler, geleneksel finansın en yaygın yatırım araçlarından birinin blokzinciri ekosistemine doğrudan entegrasyonunu sağlayabilir.

Tokenize ETF’ler yaygınlaşırsa, yatırımcılar blokzinciri ortamını terk etmeden portföylerine daha fazla varlık ekleyebilir. Ayrıca, tokenize ETF’ler teminat, borçlanma, yapılandırılmış ürünler gibi ekosistemlerle kripto ve geleneksel piyasa arasındaki geçişi derinleştirebilir.

Ayrıca bu gelişme, tokenize menkul kıymetlerin varlık sınıfı değil, altyapı değişikliği olarak görülmeye başlandığı büyük bir dönüşümün de parçasıdır.

Daha Geniş Perspektif

Tokenize ETF’lerin önemi sadece pratiklikte değil, piyasa mimarisindedir. Geleneksel ve kripto finans yıllarca paralel gelişti. ETF’ler genel olarak klasik sistemde, DeFi ve tokenize varlıklar ise daha çok blokzincir tarafında yer alıyor. Tokenize ETF’ler, çeşitlendirilmiş geleneksel maruziyeti programlanabilir blokzinciri ortamına taşıyarak sistemlerin kaynaşmasına yardımcı olabilir.

Bu geçişin sorunsuz olması beklenmemelidir. Hukuki haklar, transfer kontrolleri, mutabakat kuralları ve yatırımcıya erişim dikkatlice belirlenmelidir. Ancak, hem SEC’nin tokenize menkul kıymetleri açıkça sınıflandırması hem de önemli kurumların tokenize altyapısı kurması, bu dönüşümün teoriden uygulamaya geçtiğinin göstergesidir.

Sonuç

Tokenize edilmiş ETF, bir ETF’nin sahipliğini veya ETF’ye bağlı maruziyeti dijital ortamda blokzinciri üzerinde temsil eden bir yapı olarak tanımlanabilir. Yapısına bağlı olarak, gerçek ETF hissesi üzerinde doğrudan sahiplik veya üçüncü taraflarca sağlanan sentetik maruziyet sunabilir. Bu ayrım önemlidir; çünkü her tokenize ETF aynı hak ve risk profilini taşımaz.

Tokenize ETF’ler, ETF’lerin bilinen avantajlarını – çeşitlendirilmiş ve verimli piyasa maruziyeti – blokzinciri altyapısının hızlı mutabakat, programlanabilirlik, parçalanabilirlik ve zincir üstü piyasa entegrasyonuyla birleştirir.

Ancak hâlâ erken aşamadadırlar. Düzenleyici yapı, likidite, hukuki tasarım ve teknik güvenlik büyük önem taşır. Tokenize ETF’ler, standart ETF’lere garantili bir üst seviye yerine, eğer güvenilir ve ölçeklenebilir görülürse, geleceğin finansal altyapısında önemli bir yer edinebilecek gelişen bir model olarak düşünülmelidir.