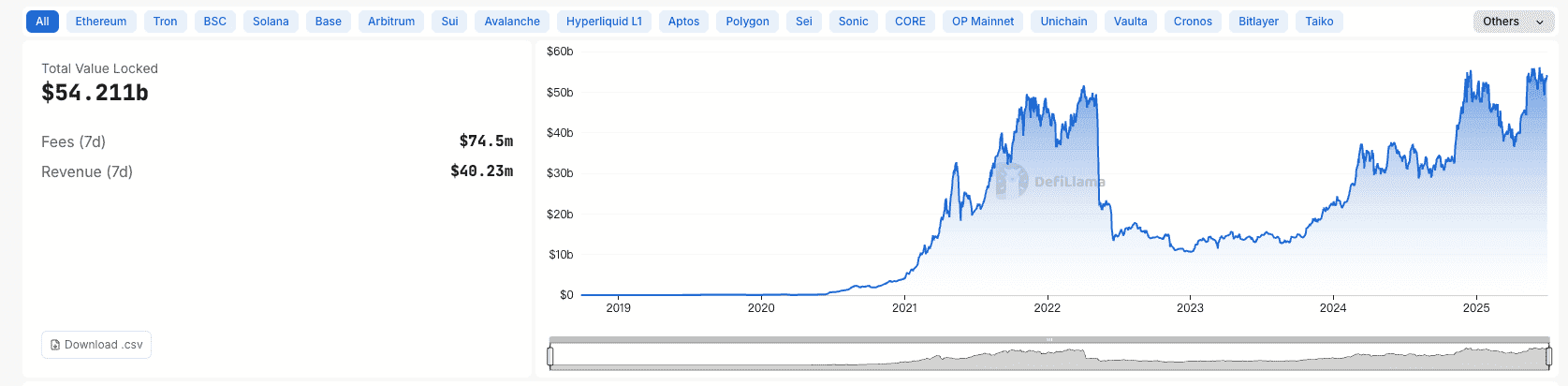

Криптокредитование стало основой цифровой экосистемы, предоставляя инвесторам возможности получать пассивный доход от своих цифровых активов. По состоянию на 1 июля 2025 года только в DeFi-кредитовании объем Total Value Locked (TVL) достиг $54,211 млрд, при этом 7-дневные комиссии составили $74,5 млн, а доход — $40,23 млн. Независимо от того, держите ли вы Bitcoin, Ethereum или стейблкоины (например, USDT), кредитные платформы предлагают доходность, часто превосходящую традиционные финансовые продукты. Однако выбор между централизованными финансовыми платформами (CeFi) и децентрализованными финансами (DeFi) крайне важен: каждый из подходов имеет свои плюсы, риски и особенности. Эта статья поможет оценить обе модели и выбрать подходящее решение с учетом ваших финансовых целей, уровня риска и технической подготовки.

Разбирая механизмы, преимущества и вызовы CeFi и DeFi-кредитования, мы предоставим всю необходимую информацию для осознанного выбора. Независимо от того, являетесь ли вы новичком, ищущим простые решения, или опытным инвестором, стремящимся к высоким доходностям, понимание этих экосистем — ключевой аспект успешного и безопасного заработка на крипте.

Что такое CeFi-кредитование?

Централизованное кредитование (CeFi) — это услуги от централизованных платформ (например, Phemex), выступающих в роли посредника между заимодавцами и заемщиками. Пользователи вносят свои криптовалюты на платформу, которая затем выдает кредиты институтам или розничным заемщикам, выплачивая проценты за счет этих средств. CeFi работает по аналогии с банками: управляет выдачей займов, оценивает риски, выплачивает доход, а также хранит активы клиентов.

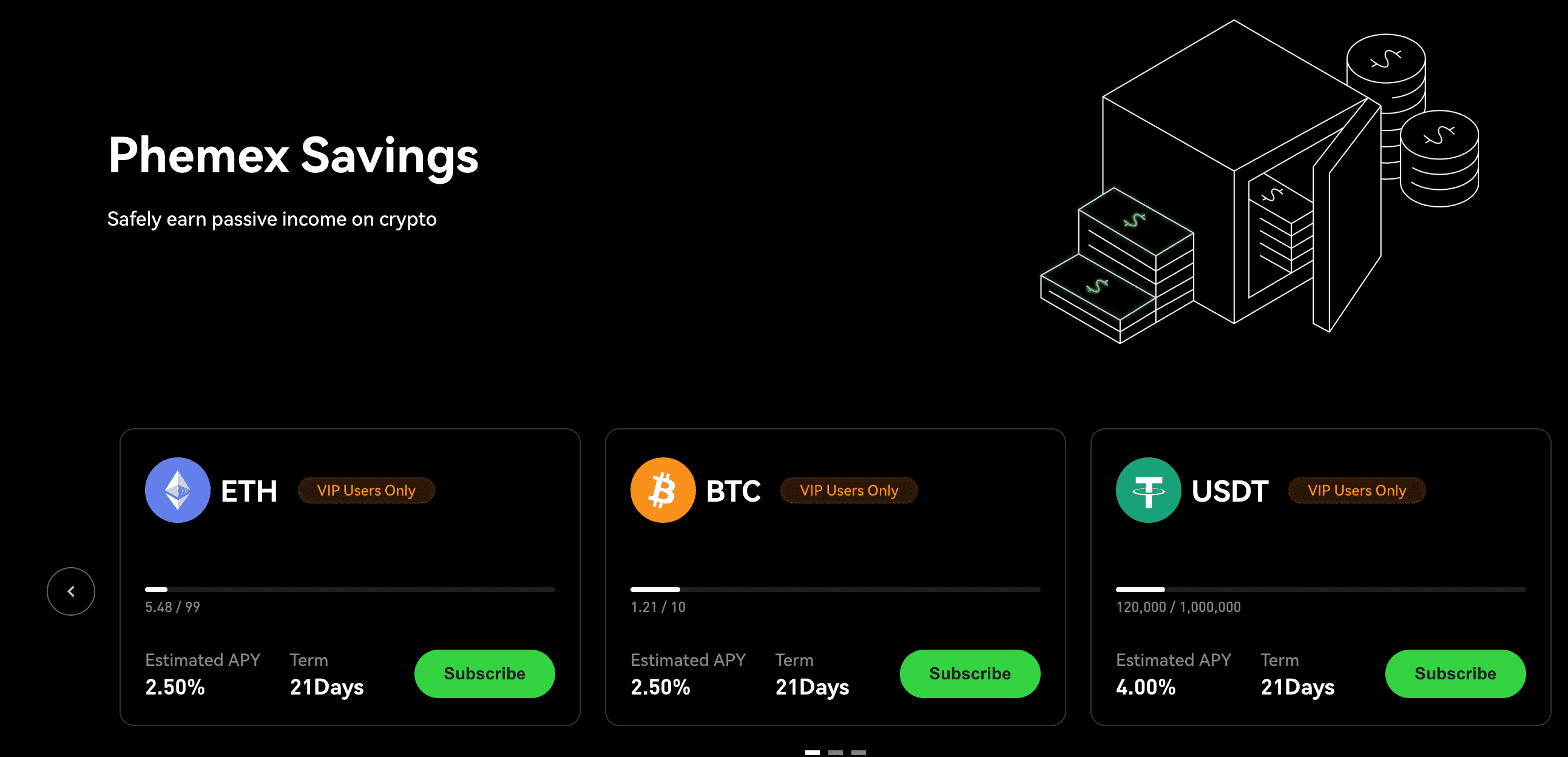

Пример: Phemex Savings позволяет разместить такие активы, как Bitcoin (BTC), Ethereum (ETH) или USDT в гибких или фиксированных накопительных продуктах, получая проценты ежедневно, еженедельно или ежемесячно. CeFi берет на себя хранение криптовалют, что удобно, но требует доверия к платформе и ее управлению. Обычно такие сервисы работают в рамках правил (KYC/AML), что обеспечивает защиту, но требует предоставления персональных данных.

Ключевые особенности CeFi-кредитования

- Централизованный контроль: Управление средствами и процессами ведет одна организация.

- Кастодиальный подход: Платформа хранит приватные ключи пользователя — удобно, но требует доверия.

- Регуляторное соответствие: Соблюдение KYC/AML защищает клиента, но ограничивает приватность.

- Простота использования: Интуитивный интерфейс — идеально для новичков.

- Стабильная доходность: Фиксированные или предсказуемые процентные ставки гарантируют постоянный доход.

Что такое DeFi-кредитование?

Децентрализованное кредитование (DeFi) — это протоколы на блокчейне, заменяющие посредников смарт-контрактами (самоисполняемым кодом). Такие платформы, как Aave, Compound и Morpho, позволяют пользователям размещать криптовалюты в ликвидити-пулы и зарабатывать проценты, которые зависят от баланса спроса и предложения. DeFi не хранит приватные ключи, контроль остается у пользователя, однако для входа требуется понимание кошельков (например, MetaMask), газовых комиссий и принципа работы блокчейна.

Например, при депозите USDT в пул Aave заемщики могут брать эти средства в долг, выплачивая проценты в зависимости от загрузки пула. В DeFi отсутствуют требования по KYC: достаточно совместимого кошелька. Однако, пользователю предстоит самостоятельно разбираться с техническими вопросами и рыночной волатильностью.

Ключевые особенности DeFi-кредитования

- Децентрализованность: Все операции регулируют смарт-контракты, исключая центральные организации.

- Некостодиальное хранение: Вы сами храните приватные ключи, полностью контролируя активы, но отвечаете за свою безопасность.

- Безразрешительный доступ: Каждый с кошельком может участвовать, без ограничений по странам и личным данным.

- Техническая сложность: Нужно понимать кошельки, газовые комиссии и работу сети.

- Плавающая доходность: Процентные ставки зависят от спроса и предложения, могут быть выше, но менее предсказуемы.

CeFi vs. DeFi: подробное сравнение

Чтобы оценить разницу между CeFi и DeFi-кредитованием, рассмотрим главные критерии. Ниже — сравнительная таблица на основе данных DeFi по состоянию на 1 июля 2025 года (TVL $54,211 млрд; лидеры — Aave ($24,999 млрд), Morpho ($4,219 млрд), JustLend ($3,663 млрд), SparkLend ($3,533 млрд), Compound ($2,583 млрд)).

| Критерий | CeFi-кредитование (например, Phemex Savings) | DeFi-кредитование (например, Aave) |

|---|---|---|

| Хранение активов | Кастодиально: платформа хранит ключи | Некостодиально: пользователь хранит ключи |

| Безопасность | Защита инфраструктурой (холодное хранение) | Аудиты смарт-контрактов, надежность кода |

| Простота использования | Максимально просто, подходит новичкам | Нужны кошелек, понимание gas fee |

| Доходность | Стабильная, предсказуемая (5–10% APY на стейблкоины) | Плавающая, зависит от рынка (пример: Aave — 1,13%, Morpho — 1,55%) |

| Доступность | Требуется KYC/AML, ограничения по регионам | Доступен всем, без ограничений (permissionless) |

| Поддержка | Выделенная команда поддержки | Комьюнити-форумы, поддержка пользователей |

| Регуляторный надзор | Под контролем, юридическая защита | Без регулирования, зависит от юрисдикции |

| Ликвидность и масштаб | Зависит от платформы | Высокая ликвидность (например, Aave: $24,999 млрд TVL) |

1. Кастодианство: кто контролирует активы?

В CeFi платформа (как Phemex Savings) хранит ваши средства и ключи, обеспечивая простоту: вы переводите крипту, и больше ни о чем не думаете — аналог банковского подхода. Легитимные CeFi используют продвинутую защиту (например, холодные кошельки и мультиподписи). Но кастодиальный подход требует доверия и несет риск управления или банкротства платформы (пример — крах Celsius в 2022).

В DeFi вы полностью распоряжаетесь средствами через некостодиальные кошельки. Доступ к пулу Aave ($24,999 млрд TVL) требует привязки кошелька, например MetaMask. Принцип «не твои ключи — не твоя крипта» обеспечивает автономию, но ошибка (утеря seed-фразы) приведет к потере средств, без возможности восстановить их через поддержку. Такой подход подходит тем, кто ставит свободу и контроль превыше всего, но требует дисциплины.

2. Безопасность: риски платформ vs. протоколов

В CeFi защита строится на инфраструктуре платформы. Например, Phemex применяет холодное хранение, многофакторную аутентификацию и сторонние аудиты. Но централизованные платформы — лакомая цель для хакеров; взлом — риск для всех пользователей. Дополнительную защиту могут обеспечивать фонды страхования, но платформа все равно остается точкой риска (как эпизод с BlockFi и штрафами SEC в 2022).

В DeFi все строится на надежности смарт-контрактов. Aave ($24,999 млрд TVL) и Morpho ($4,219 млрд TVL) проводят аудиты кода через ChainSecurity и другие независимые фирмы. Тем не менее, платформа остается уязвимой для специфических DeFi-рисков: флэш-кредитов, багов и эксплойтов. В 2024 году открытые кредиты в DeFi достигли $19,1 млрд — показатель доверия, но и возможной уязвимости. Пользователю важно ориентироваться на аудиты и самостоятельно защищать свои кошельки.

3. Удобство: простота против компетентности

CeFi-платформы максимально просты: обычно достаточно зарегистрироваться, пройти KYC, внести депозит и выбирать продукт (гибкий или фиксированный), чтобы получать проценты (например, 5-10% APY на USDT). Если возникает проблема, служба поддержки готова помочь. Поэтому CeFi — выбор новичков либо тех, кто ценит время.

DeFi-кредитование требует понимания кошельков, комиссий и структуры блокчейна. Например, Aave (179 пулов) или Morpho (450 пулов) требуют подключения через MetaMask и оплаты gas fee (на Ethereum — от $10 до $100 за транзакцию). JustLend (TRON, $3,663 млрд TVL) требует понимания стейкинга TRX для получения bandwith. Кривая обучения довольно крутая, но более технически подкованные пользователи оценят гибкость и автономию.

4. Доходность: стабильность против потенциала

В CeFi доход зафиксирован: Phemex Savings — это 5-10% APY на стейблкоины, устанавливаемые платформой для предсказуемости. Такие ставки ниже максимумов DeFi, но подходят ненавидящим риски (например, Nexo в 2024 году давал 8% APY на USDC, стабильнее, чем средние по DeFi).

В DeFi доходность волатильна и зависит от рыночного спроса и предложения. На 1 июля 2025:

- Aave: средний APY — 1,13% (179 пулов, $24,999 млрд TVL, $16,321 млрд в займах).

- Morpho: средний APY — 1,55% (450 пулов, $4,219 млрд TVL, $2,353 млрд в займах).

- JustLend: средний APY — 0,72% (18 пулов, $3,663 млрд TVL, $177,64 млн в займах).

- SparkLend: средний APY — 1,53% (25 пулов, $3,533 млрд TVL, $1,755 млрд в займах).

- Compound: средний APY — 0,7% (122 пула, $2,583 млрд TVL, $1,019 млрд в займах).

Более высокая доходность DeFi (Morpho — 1,55%+) компенсируется непредсказуемостью, комиссиями сети и возможностью получить бонусные вознаграждения в токенах (AAVE, MORPHO). Однако волатильность и рост gas fee могут “съедать” плюсы, особенно для мелких депозитов.

5. Доступность: фильтры против полного доступа

На CeFi-платформах требуется прохождение KYC и возможны ограничения по регионам (например, для США). Phemex поддерживает ввод/вывод фиатных валют и работу с широким спектром активов, в том числе не-ERC20 (например, Bitcoin), что удобно для лояльных к комплаенсу пользователей.

В DeFi регистрация и верификация не требуются, нужен лишь кошелек и интернет. Aave поддерживает мультисети (Ethereum, Polygon, Avalanche), Morpho работает с 450 пулами — DeFi доступен по всему миру и вне рамок банковской инфраструктуры. Минусы: комиссии, узкая специализация (например, JustLend только на TRON), и технологический порог. Но общая TVL DeFi ($54,211 млрд) говорит о глобальном охвате.

6. Поддержка: персонал против комьюнити

CeFi предлагает полноценную поддержку: Phemex — email, чат, соцсети, — удобно для новичков и при решении спорных ситуаций.

В DeFi служба поддержки формально отсутствует. Решение проблем (например, неудачной транзакции на SparkLend с $3,533 млрд TVL) остается за самим пользователем или через тематические форумы и Discord. Это усложняет жизнь тем, кто привык к “банковскому” сервису.

7. Регуляция: защита против свободы

CeFi работает под присмотром регуляторов, что формально защищает клиента (пример — важность комплаенса выяснилась после банкротства Voyager в 2022). Но даже регуляция не спасает от несостоятельности платформы.

DeFi работает в серой зоне, без четкого регулирования и защиты, что сулит анонимность (без KYC), но не дает правовой поддержки в случае взлома или утери средств. Внутренние казначейства протоколов (Aave — $219,03 млн, Compound — $38,26 млн) идут на улучшение протокола, но пользователь полностью отвечает за свои риски.

Для кого CeFi-кредитование?

CeFi оптимально, если вы:

- Цените простоту: интуитивный интерфейс, легкая регистрация и вход.

- Выбираете стабильность: доходность 5–10% APY, низкая волатильность.

- Нуждаетесь в поддержке: привыкли к работе с сервисом поддержки и пошаговой помощи.

- Цените фиат-опции: интеграция с традиционными валютами и широкий выбор активов.

- Являетесь новичком: не хотите разбираться в кошельках и комиссиях, требуется защита закона.

CeFi, как Phemex Savings — лучший выбор для тех, кто ставит удобство выше полного контроля, но необходимо доверять платформе.

Для кого DeFi-кредитование?

DeFi идеально, если вы:

- Ставите на самостоятельность: хотите полный контроль над средствами и ключами.

- Ориентированы на высокую доходность: готовы к волатильности ради APY в 1,5%+ (Morpho, SparkLend).

- Цените анонимность: избегаете KYC ради приватности.

- Технически подкованы: умеете обращаться с кошельками, gas fee и DeFi-интерфейсами.

- Поддерживаете децентрализацию: разделяете философию открытых финансов.

DeFi — выбор опытных пользователей, кто не боится экспериментов и открыт к рискам, используя мощности крупнейших DeFi-протоколов (Aave — $24,999 млрд TVL) для высокой ликвидности и доходности.

Как сделать выбор: важные факторы

Решение между CeFi и DeFi-кредитованием зависит от:

- Контроль или удобство? CeFi — простота и автоматика; DeFi — самостоятельность, но ответственность.

- Риск-профиль: CeFi — стабильная доходность для консерваторов; DeFi — переменный APY для готовых рисковать.

- Технические навыки: CeFi подходит новичку; DeFi требует опыта.

- Уровень приватности: CeFi — всегда KYC, DeFi — абсолютная конфиденциальность.

- Ликвидность: DeFi ($54,211 млрд TVL, Aave — лидер) — лучшие условия; в CeFi ликвидность зависит от платформы.

Комбинированный подход поможет сбалансировать риски и потенциал дохода — например, часть стейблкоинов разместить в Phemex Savings для стабильной прибыли, другую часть на Morpho — для высокой доходности.

Будущее CeFi и DeFi-кредитования

На 1 июля 2025 года DeFi-кредитование ($54,211 млрд TVL, $74,5 млн комиссий за 7 дней и $40,23 млн дохода) уверенно опережает CeFi ($11 млрд открытых займов). Лидеры рынка — Aave ($24,999 млрд TVL, $16,321 млрд в займах), Morpho ($4,219 млрд), SparkLend ($3,533 млрд) — внедряют инновации и новые бизнес-модели. CeFi усиливает защиту и комплаенс, а DeFi становится более дружелюбным и мультичейновым. Уже появляются гибридные модели («CeDeFi»), сочетающие простоту CeFi с контролем DeFi.

Выводы

CeFi и DeFi-кредитование — это два разных пути получения пассивного дохода от криптовалюты. CeFi, например, Phemex Savings — выбор для новичков, ценящих стабильность, простоту и поддержку. DeFi (Aave, Morpho и др.) — свобода, высокая доходность (Morpho — 1,55% APY) и полный контроль, но требует навыков и толерантности к риску. С ростом TVL DeFi ($54,211 млрд) обе экосистемы становятся важнейшими для рынка. Перед инвестированием определите цели, диверсифицируйте портфель и всегда изучайте риски!

Отказ от ответственности и предупреждение о рисках

Данный материал носит исключительно информационный характер и не является финансовой, инвестиционной или юридической рекомендацией. Криптокредитование — как CeFi, так и DeFi — сопряжено с высокими рисками: возможна потеря средств, уязвимости смарт-контрактов, волатильность рынка, неплатежеспособность платформ. Упомянутые данные (TVL, доходности, комиссии) актуальны на 1 июля 2025 года, но могут меняться. Всегда проводите собственное исследование и консультируйтесь с финансовым специалистом перед инвестированием. Phemex не несет ответственности за возможные убытки со стороны читателей статьи.