Резюме

-

Кросс-трейдинг в криптовалюте — это ситуация, когда инвестор одновременно покупает и продает один и тот же актив (токен/коин).

-

Кросс-трейдинг часто применяется для управления рисками или хеджирования изначальной сделки.

-

Манипуляции рынком с помощью кросс-трейдов, как правило, означают искусственное раздувание рынка ради последующей продажи активов или, наоборот, его просадку для массовой скупки тех же монет/токенов.

Что такое кросс-трейд в криптовалюте?

Тем, кто только начинает осваивать криптотрейдинг или вообще сферу инвестиций и финансов, такие термины как «кросс-трейд», «маржа» или «кредитное плечо» могут показаться запутанными и малопонятными. Это естественно: обилие новой терминологии способно запутать любого новичка на крипторынке. Переведём терминологию на простой язык, чтобы далее использовать её без сложностей:

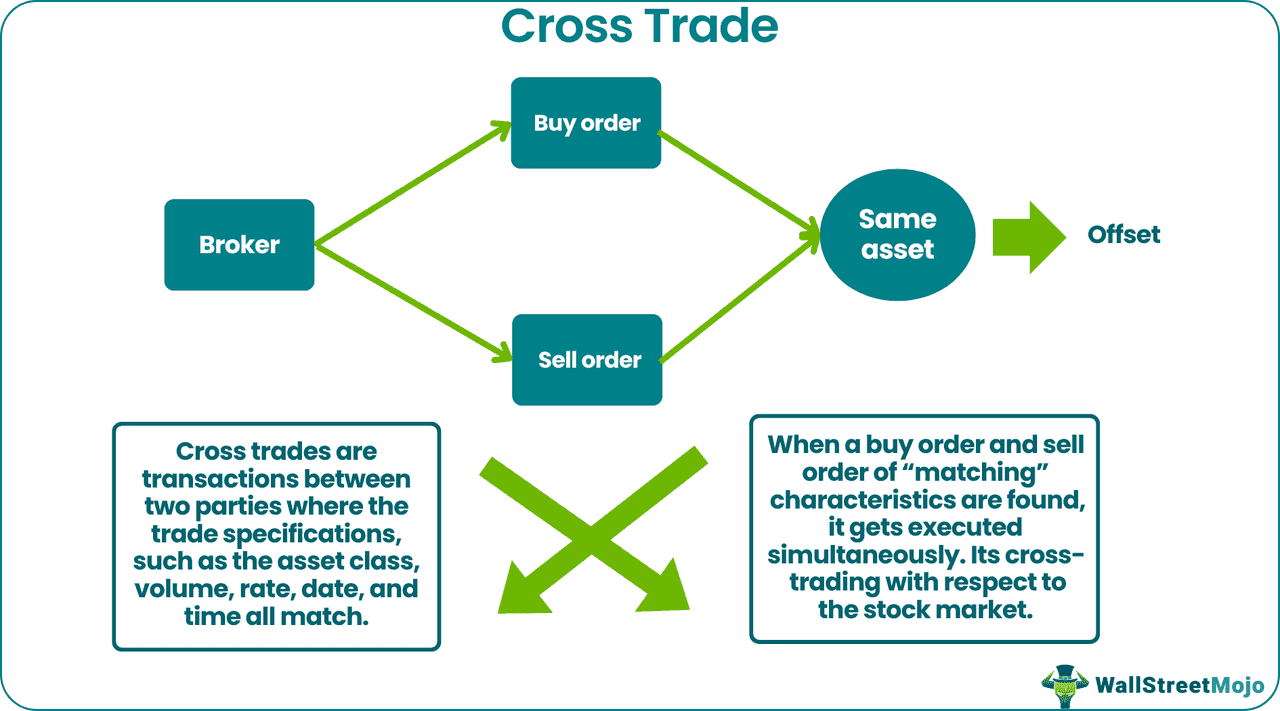

- Кросс-трейд: Кросс-трейдинг в криптовалютах — это когда инвестор одновременно покупает и продает один и тот же актив (токен/коин). Вместо того чтобы фиксировать это двумя отдельными сделками (как обычно), на бирже транзакция записывается в блокчейне как одна запись. Поскольку основная задача блокчейна — безопасность и точность данных для сети, кросс-трейдинг может подорвать доверие к сети, ведь кросс-сделки обычно автоматически матчат заявки на покупку и продажу без прямого вмешательства инвестора. Из-за задержек сетевых блоков и высокой волатильности рынка инвестор может потерять деньги или недополучить доход, даже если ожидал прибыль.

- Маржа: Маржа — это сумма, которую участник вносит на биржу, чтобы торговать на сумму, превышающую изначальную (с плечом). Чтобы снизить риски для биржи, платформа требует держать на счету определённую сумму в качестве залога (маржи). Пока она соблюдается — трейдер может совершать маржинальные сделки с использованием плеча.

- Кредитное плечо: Это сумма заемных средств, которую трейдер может использовать для торговли. Как правило, выражается в мультипликаторах к изначальной марже (например, плечо 5x позволяет торговать в пять раз большей суммой).

Диаграмма Cross Trade (источник)

Что такое кросс-маржинальная торговля?

Чаще всего под «кросс-трейдингом» в крипте подразумевается именно кросс-маржинальная торговля, используемая более опытными инвесторами и реализуемая посредством смарт-контрактов. Как и в классическом ЦФИ (CeFI), кросс-маржинальная торговля даёт возможность получить повышенную прибыль за счёт использования плеча, но сопровождается более высокими рисками. Внезапные скачки волатильности — бич кросс-маржинальных трейдеров, а крипторынок отличается повышенной изменчивостью. Чем выше заемное плечо и чем больше размер позиций, тем выше риск — вплоть до потери всей маржи. Поэтому всегда допускайте только те суммы, которые готовы потерять, и используйте кросс-маржу лишь с полным пониманием всех механизмов.

Как работают кросс-трейды и кросс-маржинальная торговля?

Сам механизм кросс-трейдинга прост: когда инвестор использует прибыль от одной сделки для открытия следующей, не закрывая первую - это и есть кросс-трейд. Такой подход помогает управлять риском первой операции. Пример простого кросс-трейда:

- Вчера Bitcoin (BTC) стоил $50 000. Вы решили инвестировать.

- Сегодня BTC торгуется по $60 000. Вы продаёте BTC на $10 000.

- Вместо вывода прибыли вы сразу покупаете 2 эфира (ETH) (условно, ETH стоит $5 000 за токен).

- Ваши $50 000 в BTC остались, но теперь у вас ещё и 2 ETH.

- Вы совершили кросс-трейд.

При кросс-трейде на бирже не сохраняется отдельная запись о каждой операции — фиксируется лишь “кросс-трейд” как единственная сделка. Из-за потенциальных угроз безопасности большинство крупных бирж не разрешают такие операции. Это привело к появлению специализированных платформ для кросс-трейдинга или, чаще, для кросс-маржинальной торговли. Отличие последней — в использовании заемных средств (маржи) с плечом.

Плечо и риски в кросс-трейдинге

Чем выше используемое плечо — тем выше и риски, особенно если средства распределены сразу по нескольким криптоактивам. Это не останавливает опытных инвесторов от владения множеством альткоинов (для обеспечения маржи, иногда называемой coin-margin), под которые они берут в долг BTC — даже если изначально не владеют им. Затем этот заёмный биткоин можно продать с прибылью, вернуть долг и оставить разницу себе. Но если возможность зарабатывать “на воздухе” кажется вам слишком хорошей, чтобы быть правдой — это действительно так: риски огромны. В кросс-трейдинге в крипте достаточно специфических угроз.

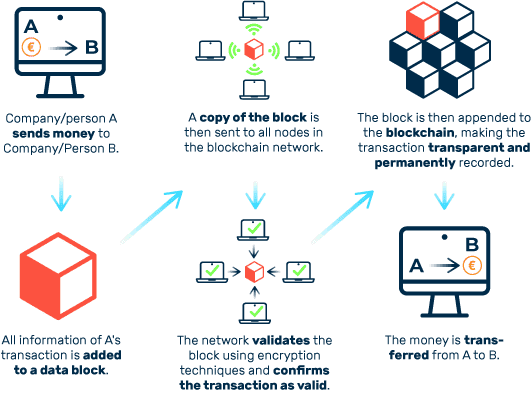

Прозрачность блокчейна (источник)

Каковы опасности кросс-трейдинга в криптовалютах?

Дефицит прозрачности и справедливого ценообразования

Манипуляции рынком и wash trading

Основная опасность в том, что кросс-трейды могут способствовать манипуляциям рынком. Осуществляя сделки “сам с собой” или через аффилированные лица, злоумышленник создает видимость спроса или предложения. Это известная проблема на неурегулированных криптобиржах: значительные объемы торгов были фиктивными, созданными с помощью автоматического wash trading'а. Иногда на низколиквидных биржах или у малоизвестных токенов wash trading (включая кросс-трейды с самим собой) составляет более половины всего объёма. Цель — привлечь доверчивых трейдеров, создать иллюзию ликвидности и повысить цену за счёт “самонакрутки” объёмов, когда свои же ордера выкупаются всё дороже, пока не придёт настоящий покупатель или не закончится схема.

Регуляторы запрещают wash trading, так как он искажает рыночную картину и вводит инвесторов в заблуждение. В США, например, SEC и CFTC возбуждали дела против трейдеров и криптофирм за “накрутку” торгов. В 2025 году, в условиях роста внимания к крипторынкам, биржи усилили надзор за подобными паттернами: многие крупные биржи утверждают, что автоматом блокируют попытки одному аккаунту исполнить собственные ордера. Но хитрые мошенники могут использовать сеть аффилированных аккаунтов или DEX-платформы. Суть в том, что кросс-трейдинг, применяемый во вред, подрывает доверие и приводит к финансовым потерям для доверчивых инвесторов.

Отсутствие регулирования кросс-трейдов

Манипулирование рынком через кросс-трейды

Манипуляция рынком — это целенаправленная попытка массово влиять на цену актива и искусственно “качать” весь рынок ради кратко- или долгосрочной выгоды. В крипто-кросс-трейдинге это острая проблема, несмотря на усилия по ограничению мошенничества в последние годы. В крипте это обычно означает либо искусственное раздувание рынка для массовой продажи токенов, либо занижение цены для последующей скупки — с новыми схемами и методами почти каждый год.

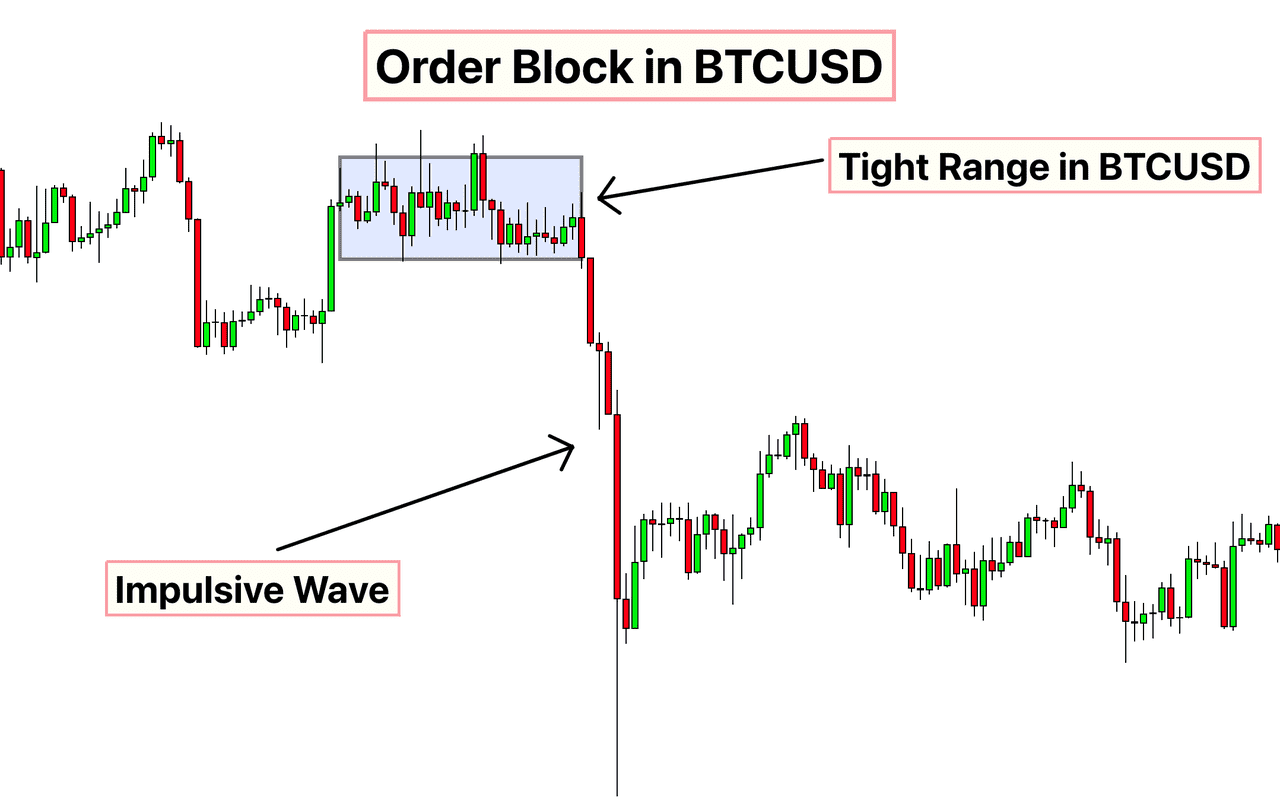

Ордер-блоки в криптовалютах (источник)

Откуда взялся термин “кросс-трейд”?

Классические кросс-трейды (то есть вне криптовалют) давно применяются брокерами, но только в определённых условиях. Например, брокер может сопоставить заявку на покупку и продажу одного и того же актива между двумя клиентами и отчитаться после, не выводя сделку на биржу в моменте. Главное условие — такая транзакция должна происходить по текущей рыночной цене и своевременно фиксироваться, вплоть до секунда в секунду. Но на практике здесь есть нюансы: такие схемы дают больше пространства для ошибок (намеренных и нет), а во всей финансовой системе (и цифровой, и традиционной) надёжность зависит от данных и добросовестности их фиксации — любая небрежность здесь рискует негативно сказаться на всей отрасли вплоть до отраслевого кризиса.

Становятся ли кросс-трейды мейнстримом?

Несмотря на все опасения, остается вопрос: не становятся ли кросс-трейды нормой с переходом крипторынка к зрелости? Фактически, кросс-трейды — всё ещё маргинальное явление в цивилизованной торговле. Большая часть криптосделок проходит через открытый стакан ордеров или автоматических маркет-мейкеров на DEX, где прозрачность сильно выше. Институционалы выбирают регулируемые площадки с четкими правилами, и не будут рисковать репутацией ради сомнительных кросс-сделок с угрозой штрафов и блокировок.

Впрочем, разновидность кросс-трейдов — OTC-торговля (over-the-counter) — действительно повсеместно используется для крупных пакетов. Крупные транзакции выводятся “за кулисы” биржи, чтобы минимизировать проскальзывание; для этого создаются OTC-дески, где взаимно заинтересованные стороны заключают сделки по согласованным ценам. Это аналог кросс-трейда, но это bona fide сделка между независимыми сторонами, а не способ ввести рынок в заблуждение. Позже такие сделки публично агрегируются и не искажают общую картину рынка.

На некоторых биржах существуют сервисы типа “block trading” или dark pool для крупных игроков с внутренним матчингом ордеров вне основного стакана, чтобы не спугнуть рынок. Это своего рода механизм кросс-трейда, но используется он для легальной оптимизации движения больших сумм, а не для манипуляций.

Таким образом, на 2025 год прямой кросс-трейдинг не стал стратегией для розничного сегмента. Он сохранился преимущественно для институциональных трансферов, арбитражных команд или — увы — мошенников, накачивающих объёмы на сомнительных площадках. Крипторынок движется к максимальной прозрачности: растет число регуляций, аудитов и анализов блокчейна, и подозрительные торговые паттерны выявляются гораздо быстрее, чем ещё несколько лет назад.

Выводы

Многие считают, что кросс-трейдинг противоречит самой сущности криптовалют, так как подрывает безопасность сетей и размывает границы для регуляторов. Тем не менее, кросс-трейды останутся с нами — как инструмент для профессиональных инвесторов, без которых криптореволюция может и вовсе застопориться.

Кросс-трейдинг в крипте находится на грани между продвинутой стратегией хеджирования и потенциальным мошенничеством. С одной стороны, направление и компенсация внутренних сделок полезны для балансировки портфеля или минимизации рыночного воздействия крупных перемещений. С другой стороны, непрозрачность кросс-трейдов противоречит духу открытых рынков и главным принципам криптовалют — прозрачности и децентрализации. Используемый для манипуляций, кросс-трейдинг (особенно в форме wash trading) разрушает доверие и искажает реальную активность на рынке.

На 2025 год кросс-трейдинг почти не встречается на топовых биржах, за исключением контролируемых форм (OTC или блок-сделки для крупных инвесторов под надзором). Регуляторы явно дают понять: подобные манипуляции незаконны, а наказания — всё суровее. Трейдерам, особенно новичкам, стоит избегать токенов с внезапными всплесками объёма или резкими движениями без объяснений — зачастую за этим стоят кросс-трейды или накрутка. Оптимальный способ защититься — работать на зарекомендовавших себя платформах с высоким объёмом и разнообразием настоящих участников.

В целом, хотя важно знать сам принцип кросс-трейда в крипте, это остаётся нишевой (иногда сомнительной) тактикой, а не мейнстримом. Индустрия движется к большей прозрачности и регулированию, и честная торговля вытесняет кросс-сделки на периферию, где им и место.