強気相場の熱狂が最高潮に達する中、語られるストーリーは単純化されがちです。価格の動きこそが究極の真実の指標となり、グリーンキャンドルがどんな正当な懸念さえも黙らせてしまう――そんな雰囲気が漂います。しかし、イーサリアムが史上最高値を更新したその裏側で、ネットワークの健全性と価値をどう測るべきかという本質的な議論が、激しくも極めて重要な形で巻き起こっています。

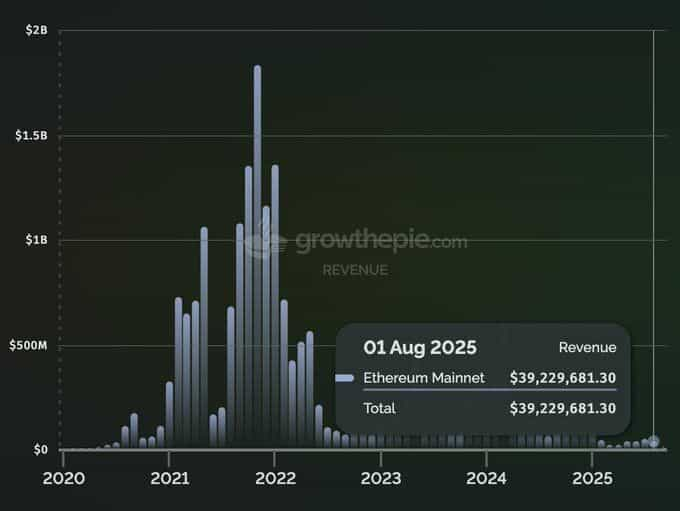

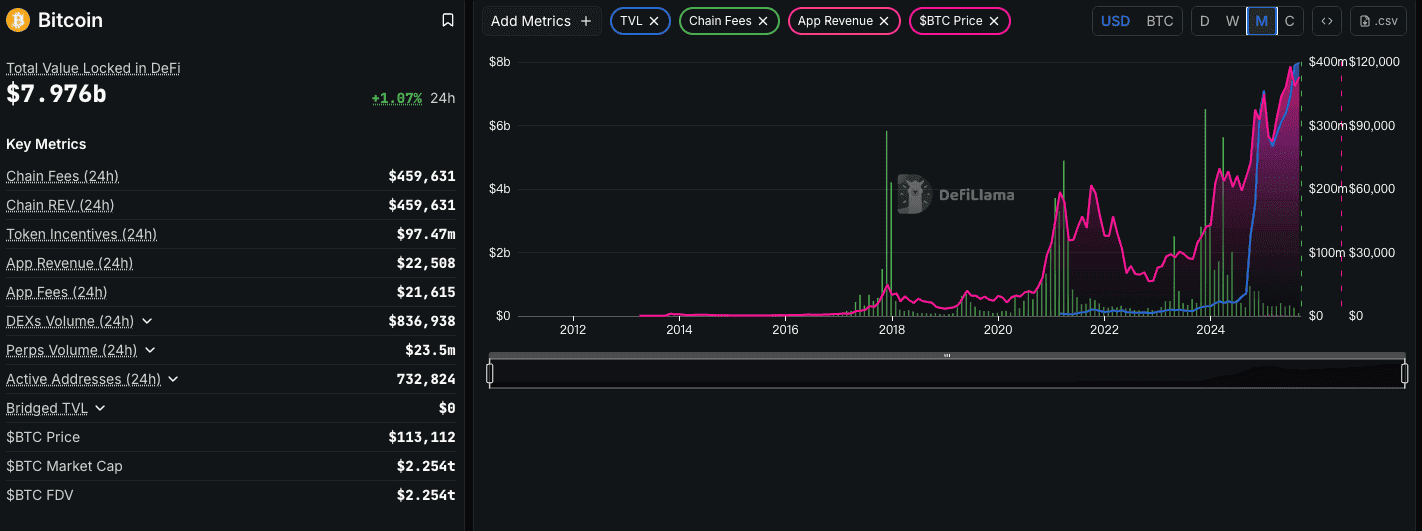

議論のきっかけは、MessariのリサーチマネージャーAJC氏による衝撃的な指摘でした。9月7日、彼はこう指摘しました。「2025年8月、ETH価格が新高値をつけた一方で、この月のイーサリアムネットワーク収益はわずか3,920万ドルだった」と。この数字は低いだけでなく、文脈を踏まえれば壊滅的な下落です。2023年8月の1億5,740万ドルからは75%減、2024年8月の6,480万ドルから見ても40%減。実際、これは2021年1月以降、ETH価格が現在ほど高くなかった時期を含めても4番目に低い月次収益です。

「イーサリアムのファンダメンタルズは崩壊しているのに、みんなネットワークの健全性よりもETH価格の上昇だけを気にしているようだ」―AJC氏の嘆きは明白です。この投稿は瞬く間に拡散し議論が加熱しました。その理由は、今まさに機が熟していたからです。絶好調な強気相場の中、「コイン・ストック」型のトレジャリープレイを通じて機関投資家資本が流入し、ウォール街の視線もETHに集まる一方、ネットワークの経済的エンジンは明らかに息切れしています。

詩的に「自らを犠牲にして旗印となる無私の存在」、すなわち他者に道を示しながら自らは消耗するようなネットワークになりつつあるのでしょうか?この収益急減は、ただのバグ(欠陥)ではなく、イーサリアムを覆い隠す致命的な衰退の兆しなのでしょうか?

答えはもっと複雑で、むしろ表面的な数字が示唆するよりずっと強気なものです。イーサリアムの収益減は偶然や失敗の証ではありません。それはまさに「バグではなく、機能」なのです。これは何年にもわたる戦略的な進化の「結果」であり、イーサリアムを単一の「ワールドコンピュータ」から、数兆ドル規模の分散型経済を支える基盤的な決済&データ可用性レイヤーへと変革するための、計画的かつ意図的な選択なのです。この変化を理解するためには、単なる月次収益チャートを越え、これに至る歴史・技術・思想を読み解く必要があります。

意図的な進化の略史

現在の収益状況は、ある一時点のスナップショットとして捉えると見誤ります。これは、業界最大の難問である「スケーラビリティ・トリレンマ」解決に向けた長く計画的な旅路の集大成なのです。

創世期、イーサリアムは唯一無二の「ワールドコンピュータ」を目指しました。すべてのトランザクションとスマートコントラクト実行、DeFi取引がメインネット上で発生する設計です。この「モノリシック」モデルは革命的でしたが、高まる需要によってネットワークは混雑し、手数料(ガス代)は高騰、極めて高価値な用途以外は排除されてしまいました。イーサリアムコミュニティは二択を迫られました。「高額なニッチなネットワーク」に留まるか、「世界的な需要に応える拡張性」を追求するか―。

選択された道は「基盤レイヤーを単純に速くする」ことではありませんでした。それでは分散性が損なわれてしまうため、むしろイーサリアム財団と開発者コミュニティは、ロールアップ中心のロードマップにコミットします。これは極めて大きな思想転換です。もはやL1メインネットが「すべてをこなす」のではなく、比類なき分散型セキュリティとデータ可用性を専門とし、実際のトランザクションや計算、ユーザーアクティビティはL2スケーリング解決策=多種多様な「ロールアップ」にアウトソースされる設計への大転換でした。

このロードマップは一連の技術的大型アップグレードによって着実に進行してきました:

-

The Merge(2022年9月): これはProof-of-WorkからProof-of-Stakeへの歴史的な移行です。主目的は省エネとETHの金融政策転換ですが、コンセンサスメカニズム簡素化によって今後のスケーリングに向けた基礎が確立されました。

-

デンクン(Dencun)アップグレード(2024年3月): 現在の収益パラドックスを読み解く最重要イベントです。デンクンではEIP-4844、「プロト・ダンクシャーディング」を導入。簡単にいえば、L2がトランザクションデータをメインネットに投稿するための新しい専用チャネル(「ブロブ」)を創出し、従来のトランザクションcalldataにデータを詰め込む方法に比べて格段に安価となりました。

デンクンアップグレードは明確な「経済工学的」介入でした。その目標は「L2の運用コストを10~100倍削減する」こと。L2がメインネットに支払う手数料はイーサリアムのネットワーク収益の主要源ですが、デンクンは「イーサリアムの収益減」を狙って設計されていたのです。短期的なL1手数料を犠牲に、L2エコシステムの長期成長を優先する戦略でした。

L2問題 ― 吸血鬼か、共生成長エンジンか?

デンクンの直接の結果として、Arbitrum、Optimism、急成長中のBaseなどL2上でのアクティビティが爆発しました。ここで論点は「L2はイーサリアムの『血を吸う吸血鬼』なのか?それとも全体の健全性に貢献する『共生生物』なのか?」という点です。

吸血鬼論(表層的な見方):

この理屈は直感的で単純です。「BaseやArbitrumで行われるすべてのトランザクションは、本来イーサリアムL1で発生したかもしれない。L2はユーザーや開発者、何よりもL1に集約されるべき手数料収入を奪っている」と。オンチェーンデータを見ると、L1の取引件数は横ばいの一方、L2は爆発的に増えている。L2はメインネットの「ビジネス」を食い荒らしている競合他社だ、という考え方です。

共生論(戦略的な深層視点):

一方、より精緻な理解が必要なのが共生論です。L2はイーサリアムの競合ではなく「顧客」「戦略パートナー」であり、L1ガス手数料以上の形でエコシステムの健全性に貢献しています。

-

L2はセキュリティのために支払う: これが最重要点です。ArbitrumやBaseは虚空を漂う独立ネットワークではなく、そのセキュリティと整合性はイーサリアムL1へとトランザクションデータ&ステートプルーフを投稿することで成立します。つまりL2はイーサリアムの「セキュリティサービスの有料顧客」。デンクン以降「ブロブ手数料」はかつてのcalldata手数料より下がっていますが、それでもL1ブロックスペースへの安定した需要源であり、L2経済が拡大するほどL1報酬の総量も着実に拡大。バリデータのセキュリティ予算を下支えします。

-

L2が総アドレス可能市場を拡大する: 吸血鬼論は「ゼロサム」を前提としますが、L2上で生まれる大半の活動は、もともとL1では不可能だったものです。L1高額手数料ではゲームやSNS、マイクロペイメント、安価なNFTミントは経済的に成立しませんでした。L2の登場によって設計空間は大幅に拡大し、エコシステムの経済的帯域は桁違いに広がったのです。新規ユーザーやユースケース流入を呼び込み、もしL2がなければ他チェーンに流れていた/存在しなかったものも多く生まれています。

-

L2はETHそのものへの構造的需要を生む: ネットワークの健康はガス収入だけでなく、ETHというネイティブアセット需要でも測られます。L2はETH需要を生み出す巨大な原動力です:

- ガス支払い: L2ユーザーもETH(またはWrapped ETH)で手数料を支払う必要があります。

- シーケンサーオペレーション: L2取引をバッチ化するシーケンサーが、メインネットにデータを投稿するためETHを保有/支出します。

- DeFi担保: ETHは主要L2 DeFiエコシステムで最大・最上位の準備資産/担保。BaseやArbitrumでDeFiが成長するほどETHのロック&利用も増えます。

これらを踏まえ、L2は吸血鬼ではなく、イーサリアムの戦略ロードマップの体現そのものです。「L1の直接収益」は減るものの、「グローバル決済レイヤー」としてのユーティリティが大幅に増し、ETHという資産への膨大かつ持続的な需要が生み出されているのです。

比較分析:異なるチェーン、異なる戦略

イーサリアムの「モジュラー戦略」を理解するには、競合チェーンの「モノリシック」アプローチと比較することが重要です。

- Solana: Solanaは代表的な「単一統合型」ブロックチェーンです。すべてを1つの超高速L1で実行することを狙い、その手数料収益はネットワーク活動をストレートに反映します。これは短期的には高い収益を生むものの、分散性のトレードオフやスケーリングの課題をはらみます。Solanaは「単層で無限スケール」に賭けており、イーサリアムはセキュアL1×多数L2のモジュラー型こそが最終的に持続可能、と見る構図です。

-

ビットコイン: ビットコインは「ワールドコンピュータ」を志向していません。世界屈指の価値保存・移転のプラットフォームとして、その手数料収益はこのサービスの直接対価。dAppエコシステムのサポートは意図していません。したがって、イーサリアムの収益=ビットコインの収益、という比較自体が目的の異なる「別次元」の議論です。

-

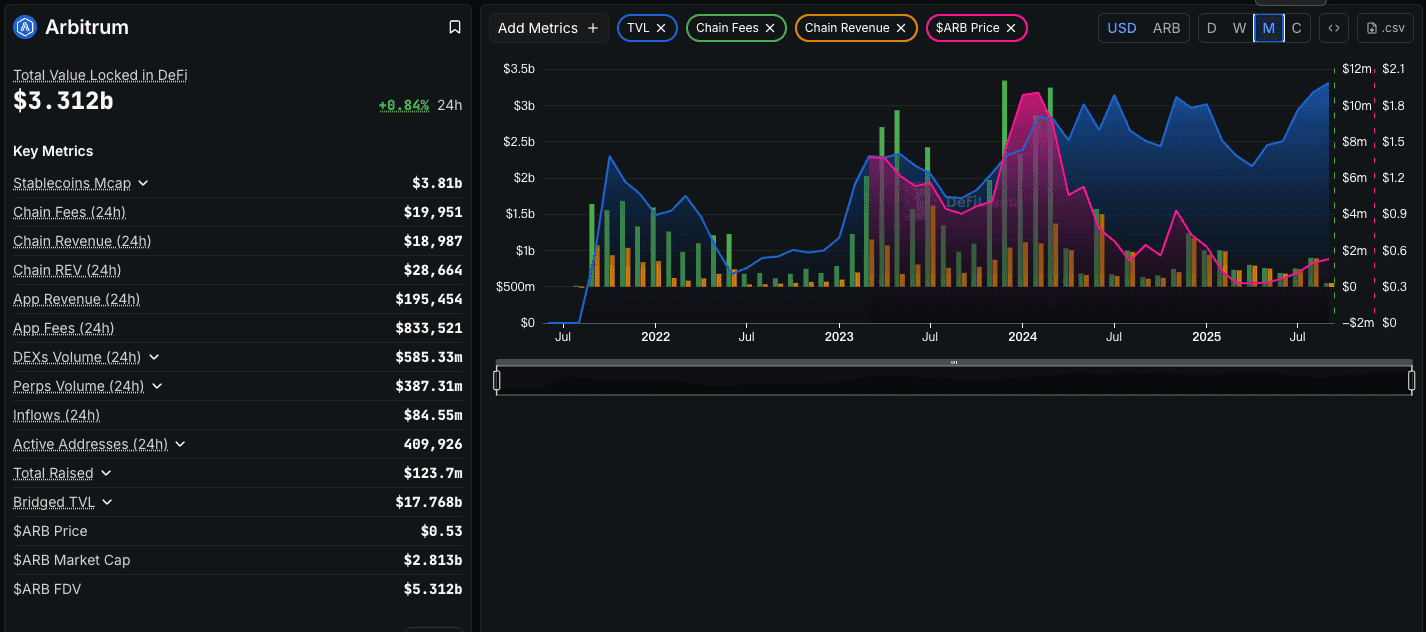

Arbitrum(L2事例): Arbitrumのような成功L2では、巨大な手数料収入が発生しています。ここでの価値捕捉はアプリケーションレイヤーで起き、収益の一部はネットワークセキュリティの対価として永久にイーサリアムL1に支払われます。この共生関係により、Arbitrumが超高頻度・低額取引を、イーサリアムは質の高い決済&データ可用性手数料を役割分担しているのです。

新時代のイーサリアム強気ストーリー:デジタルオイルからデジタル債券へ

もはや「L1ガス手数料」だけがイーサリアムの健全性指標ではありません。その強気シナリオは進化しています。価値滞留の論点も、「デジタルオイル(計算コストとして燃やす)」から、「インターネット経済の基盤的資産」という複層的な視点へと移行しています。

-

ETH = 究極の決済レイヤー(インターネット債券): デジタル世界で最も価値ある不動産は、イーサリアムL1のブロックスペースそのもの。ここは最終・不変の「控訴裁判所」であり、その提供価値は「計算」ではなく、セキュリティと決済保証です。L2がL1へバッチ決済するのは、金融機関が中央銀行で決済するのと同じ。価値ある決済サービスであり、ETHがその対価です。

-

ETH = 最高級リザーブ資産: L2の成長は、そのDeFi経済圏内でのETH準備需要を恒常的に生み出します。加えて今は「コイン・ストック」や「Bit-ETH」的トレジャリー導入が活発化。上場企業SBETやBMNRも資産配分にETHを組み込み単なる投機ではなく生産的・利回り資産として認知しつつあり、ETHはハイテク株と債券の性格を併せ持つと見なされるほど。こうした機関需要はL1ガス手数料とは無縁です。

-

ETH = 利回り付き資産: Merge以降、ETHはステーキングによる「ネイティブ無リスク金利」を提供し、トレジャリーやファンド、個人の保有インセンティブが高騰。流通量の減少と希少性も進みます。

結論:自らの成功に苦しみ、しかし運命を切り拓く

イーサリアムの収益急減をめぐる大論争は、ネットワークの成熟ぶりを象徴しています。チャートを見て懸念を抱く批判者はデータ解釈を間違えている――次世代のモジュラー型ネットワークを、過去のモノリシック基準で評価してしまっているのです。

この収益減少こそ、戦略転換の「当然で望ましい結果」。イーサリアムは高収益L1手数料を「意図的に」犠牲にし、膨大なL2群を束ねて世界屈指のセキュリティ&データ可用性レイヤーという、より大きく長期的な使命を選び取ったのです。

いまやイーサリアムネットワークの真の価値は、「ガス代消費」では測られません。L1が守る全経済活動規模、L2帝国全体でのリザーブ資産としてのETH需要、新世代デジタル企業のトレジャリーアセットとしての役割――こうした指標こそが本質です。

イーサリアムネットワークは決して衰退しているのではなく、変態しつつあります。「ブティック型ワールドコンピュータ」という高収益だが小規模なビジネスを捨て、「無限スケールかつやや低利益でも全体を支える決済レイヤー」へと進化しているのです。表面的には店頭が寂れて見えても、実際は「企業の基幹インフラ」としてデジタル経済の礎を築いている――その新しい価値創造に、私たちは注目すべきでしょう。イーサリアムはもはやボロボロの旗印ではなく、新世界を創造する「大地」そのものなのです。

本記事は情報提供のみを目的としたものであり、投資助言を構成するものではありません。記事中の見解はあくまで著者個人の見解であり、Phemexの公式方針や立場を示すものではありません。暗号資産取引には大きなリスクが伴い、すべての投資家に適しているとは限りません。投資の判断にあたっては、ご自身の経済状況を十分考慮し、専門家にご相談ください。Phemexは、この記事情報の利用により生じたいかなる直接的または間接的損失についても責任を負いません。