はじめに:ステーキングの先へ──ステーブルコイン利回りの新たなフロンティア

ステーブルコインは、長らく分散型金融(DeFi)の基礎となり、暗号資産市場特有のボラティリティから逃れる「ドル建ての避難所」として支持されてきました。従来の利回り戦略──Defilamaデータ(2025年6月時点)によればstETHステーキングは年2.64%のAPY、Aaveのようなレンディングプラットフォームは控えめな一桁台の利回り──は保守的トレーダーに好まれてきました。しかし、EthenaのUSDeがこの常識を打破。「合成ドル」という新機軸で、2024年3月にはAPY113%の驚異的な数字を記録し、その後2024年末には12~29%程度で安定。時価総額も47.7億ドルに急増しました。2025年6月30日現在も、ステーキングとパーペチュアル先物アービトラージを融合した「デルタニュートラル戦略」の革新性にDeFi業界の注目が集まっています。

本稿は、表面的な入門記事ではありません。経験豊かなDeFiプロフェッショナル、暗号資産ヘッジファンドのアナリスト、プロトレーダー向けの高度なテクニカル分析です。USDeの精緻なメカニズム、DeFiエコシステム再編の可能性、そして高利回りが孕むリスク要素を徹底解説します。トレーダー視点では、Phemexのパーペチュアル先物市場を活用したヘッジとアービトラージの最前線も紹介。ハイリスク・ハイリターンなDeFi戦略関与者にとって必読の内容です。

合成ドルの仕組み:USDeが生み出す「インターネットネイティブ利回り」

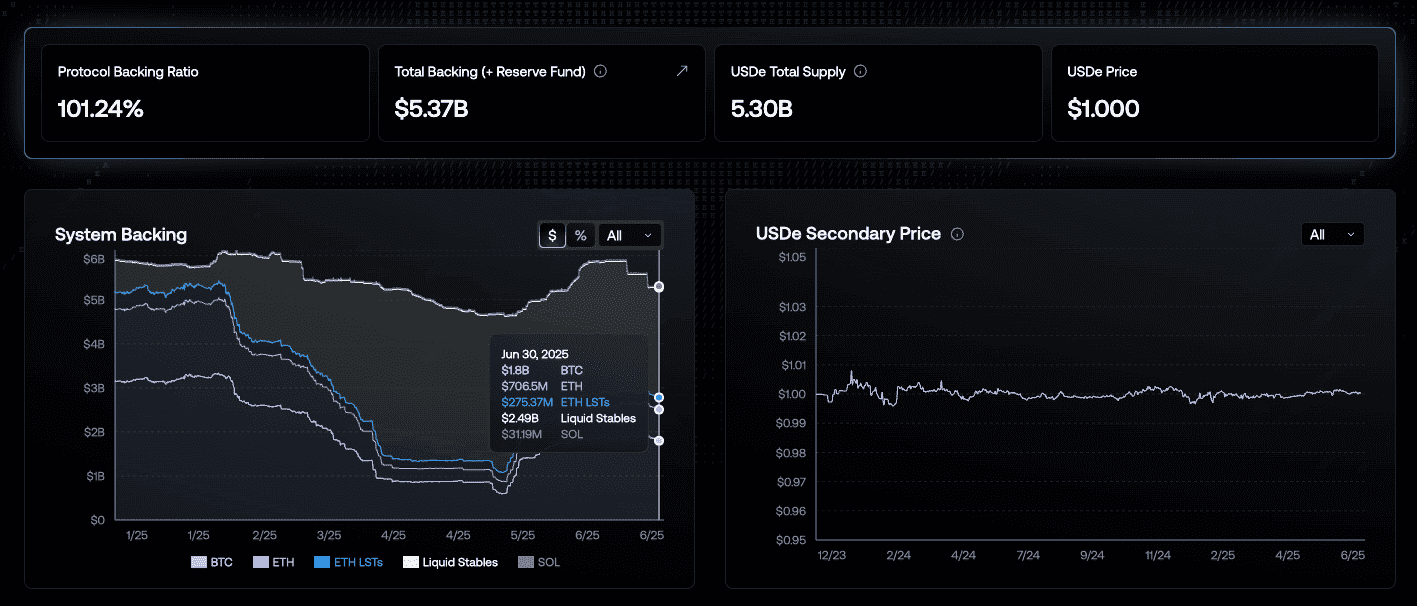

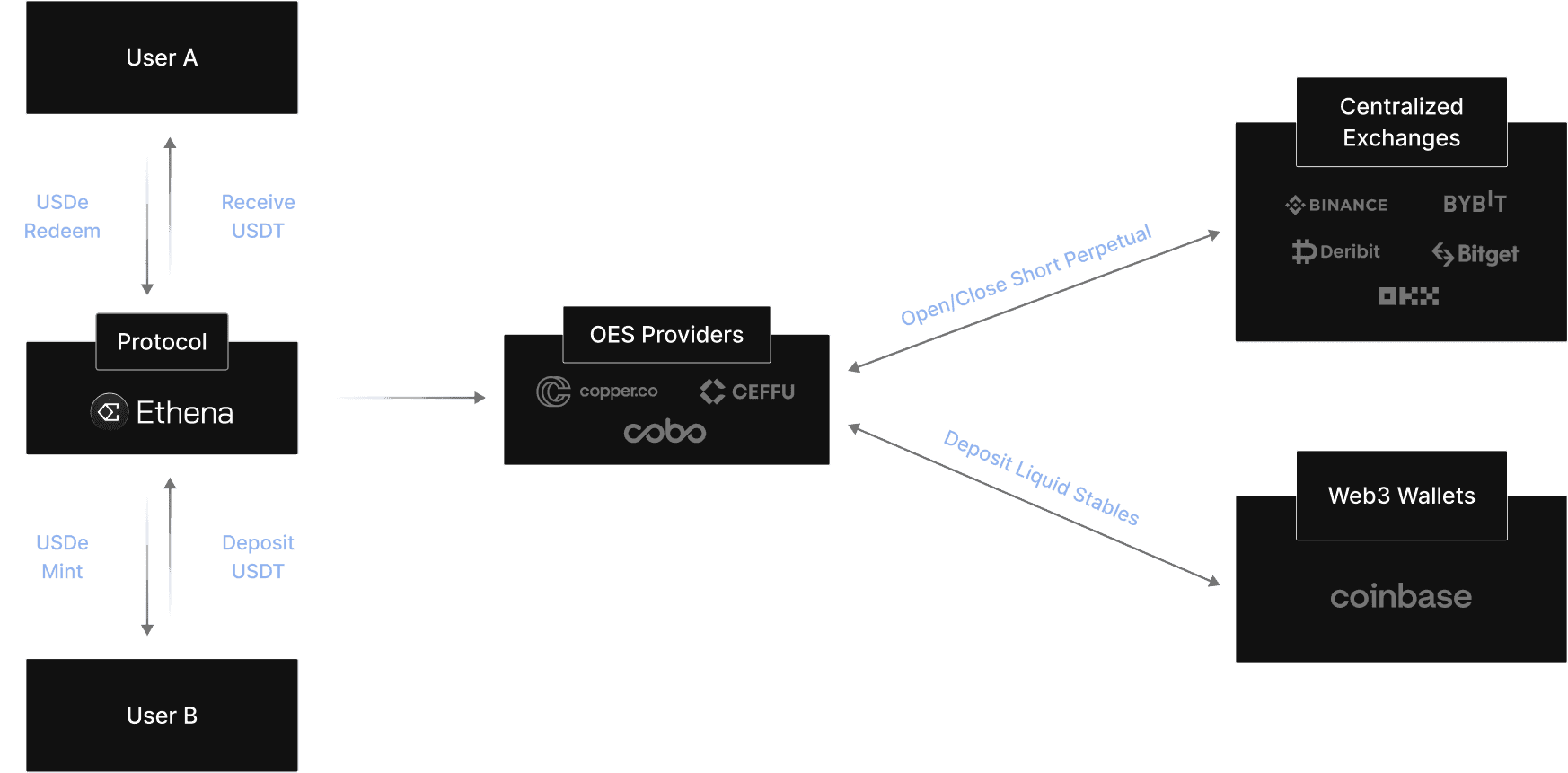

従来型ステーブルコイン(USDTやUSDC)は法定通貨準備を銀行管理下に置く一方、USDeは完全に暗号資産で担保された合成ドルです。ETH、stETH、BTC、各種リキッドステーブルを担保に、ゼロ知識証明による透明性やオフエクスチェンジカストディで安全性を確保。2025年6月30日時点の担保内訳は、BTC18億ドル、ETH7.0663億ドル、ETHリキッドステーキングトークン(LST)2.8224億ドル。リアルタイムかつ包括的な財務状況を維持しています。

デルタニュートラル・メカニズム

- 担保構成:USDeはstETH(2025年6月時点2.64% APY)、ETH、BTC、リキッドステーブルから成り、オフチェーンカストディでカウンターパーティーリスク低減、ゼロ知識証明でオンチェーン検証性も確保します。

- ショート・パーペチュアル先物:担保を用い、CEX上でETH・BTCパーペチュアル先物のショートポジションを構築。例:stETH100ドル(1ETH=3,000ドル)を担保にUSDe100枚をミント、同額のショートを建てればETH急騰(3,300ドル)時もstETHが得た300ドル利益をショート損失で打ち消し、「デルタニュートラル」を維持します。

- 利回り源泉:

- ステーキング報酬: stETHパートが2.64%(2025年6月時点)の基礎APYを発生。ETHのステーキング参加率やネットワーク稼働状況で変動。

- ファンディングレート・アービトラージ: ショートポジション時にファンディングフィーを受け取れる(レートがプラスの場合)。2025年6月30日08:00 JST時点のBTCUSD先物ファンディングレートは0.0097%(8時間毎支払)、同日00:00時点では0.0100%、6月28日は-0.0032%。相場上昇局面では年率3~5%得られるが、下落期にはリスク増大。

- Internet Bond・sUSDe:USDeをステーキングすると利回り型トークンsUSDeが発行され、複利で価値が増加。例えばAPY20%仮定なら1,000sUSDeが1年後、1,200USDeの交換価値に。グッドファンディングが持続すれば成長率も維持されます。

資本効率とスケーラビリティ

USDeは1:1で担保化しつつ、直近の傾向では101%超の担保比率も。一方、DAIのような過剰担保型モデルとは対照的。Curve(ETH-stETHプール年率1.90%)やAAVE v3といったDeFiプロトコルともシームレスに統合され、「レンディング」「イールドファーミング」「トレーディング」で高い応用性・合成性を発揮しています。

Phemexパーペチュアル先物:USDe戦略のためのトレーダーツール

PhemexのBTC・USD建てパーペチュアル先物は、USDeのリスク・リワード特性と連動した強力なトレード手段です。従来の期日付先物と異なり、パーペチュアル型は現物レートに近い価格で満期なし・レバレッジ有。利益が拡大する反面、資産価格が初期証拠金まで下落すれば清算(ロスカット)リスクも増大します。

Phemexパーペチュアル先物のメカニズム

- BTCパーペチュアル先物: 各契約はBTC 1USD分を表し(1USD/現BTC価格)、利益は(1USD/建玉BTC価格 - 1USD/決済BTC価格)×数量。損失も同様の式で算出──BTC価格の非線形値動きを直接反映します。

- USDパーペチュアル先物: ETHUSDは0.005ETH、XRPUSDは5XRP=1コントラクト。利益・損失は(決済価格 - 建玉価格)×数量で線形的な増減率になります。

Phemexでの取引開始手順

- 資金移動: BTCをBTC先物口座へ移す、またはスポット口座でUSD建て用に資産変換(USD入金は不可)してUSD先物口座に資金投入。

- トレーディング: 口座資金でETH/BTCパーペチュアル先物取引に参加可能。Phemexなら高い流動性でレバレッジ戦略もしやすい。

ファンディングレートの最新動向

2025年6月30日時点、BTCUSD BTCマージン先物のファンディングレート:

- 08:00 JST: 0.0097%

- 00:00 JST: 0.0100%

- 6月29日16:00 JST: 0.0100%

- 6月28日08:00 JST: -0.0032%

この変動幅はPhemexのファンディングレート履歴ツールで要チェック。USDeアービトラージ戦略実践者にとって貴重なインサイトです。

強気シナリオ──EthenaがDeFiを再定義する理由

USDeの時価総額は2025年6月末に53億ドルと、USDT・USDCに次ぐ第3位に。主な優位点は──

- 高利回り: 12~29%APYと、stETHの2.64%を大きく上回る。

- 検閲耐性: 暗号資産担保のみで法定銀行システムに依存しない。

- DeFi統合性: CurveやAAVEなどとネイティブ統合され実用性が高い。

- 技術革新: 「インターネット債券」の新概念でオンチェーン経済圏に革新的な貯蓄手段を提示。

Phemexパーペチュアル先物市場は、利回り最適化やリスクヘッジでこれらチャンスを最大活用するトレーダーを後押しします。

弱気シナリオ──システミックリスク解体:トレーダーのための分析

USDeの高い魅力の裏側には、多層的なシステミックリスクも潜みます。本章では、各リスクをシナリオ・分析・トレーディング戦略・定量評価で徹底解説。プロトレーダー必見のリスクマネジメント情報です。

ファンディングレートリスク:ファンディングが深くマイナス転落したら?

USDeの収益源はショートパーペチュアル先物のファンディングレートが重要。2025年6月30日16:57 JST時点のBTCUSD先物ファンディングは0.0097%(8時間ごと)、同日00:00で0.0100%、6月28日は-0.0032%。このレートが大きくマイナス(ショートがロングに支払う)へ傾くと、プロトコル全体の収益性が崩れます。

- シナリオ分析: 仮に1日-0.1%までファンディングが悪化(過去の極端なベア相場で観測)、年率-36.5%となり、stETHの2.64%報酬など問題にならない赤字に。1億ドル規模のUSDeなら月間365万ドル損失、Ethenaの3270万ドルリザーブ(2024年末時点)も4~5ヶ月で枯渇。枯渇後は入金停止・清算・ペグ乖離などシステミックリスクも。

- 過去事例: 2022年のクリプト冬将軍ではETH先物ファンディングが1日-0.05%台に長期推移し、アービトラージ型Yieldsを直撃。USDe現状のショート残高23億ドル規模も同様のショックに直面しうる。

- トレード戦略: Phemex上でBTCUSDロングを建ててネガティブファンディングコストをオフセット可。また、Funding Rate Historyを3連続マイナス帯(-0.0032%/6月28日例)で監視し、トレンド転換点を見極めましょう。

- 定量評価: 「損益分岐点」は、ファンディングのマイナス幅がステーキング利回り+リザーブ許容量を超える時点。APY2.64%+リザーブ3270万ドルでは、-0.04%/日ペースだと約80日で枯渇する計算(追加資金流入なし仮定)。

流動性・スリッページリスク:危機発生時の出口は?

USDeは償還プロセスでショート清算およびstETHなど担保資産売却が必要。現在LST2.8224億ドル・stETH全体TVCは227.8億ドル(Yield Rankings)で一見安定だが、有事の大規模償還時には危機点が顕在化し得ます。

- シナリオ分析: 例:CEXの大規模ハッキング等でUSDe総発行量47.7億ドルの10%(4.77億ドル)償還が発生、ショート残高23億ドルの半分(2.315億ドル)強制解消時ETH価格が2~3%上昇=スリッページコスト増。stETH2.8224億ドルの5%(1,410万ドル)売却はTVC全体からみれば吸収可能だが、1回0.5~1%の価格インパクト(2.35~4.77百万ドルコスト)も警戒が必要。

- 過去事例: Terra-Luna崩壊時(2022年5月)はstETHが5%ディペグ、Curveプール10万ドル取引で10%スリッページ発生。急激な流動性減少はUSDeにも波及の可能性。

- トレード戦略: Phemexの高流動性ETHUSD先物でスリッページ先回りエントリーも有効。Curve償還ボリュームが1日5000万ドル超なら、切迫した流動性リスクシグナルです。

- 定量評価: 「Kyle’s Lambda」(λ=価格インパクト/注文サイズ)で測定。5000万ドル注文で1%インパクト→λ≒0.00002となり、流動性は合格点だが大規模流出には注意。

取引所カウンターパーティリスク:CEX破綻時の影響は?

Ethenaのパーペチュアル先物執行はCEX(中央集権型取引所)依存。オフチェーンカストディ導入も、2022年FTX破綻時の顧客損失80億ドルは未だ記憶に新しいリスク。運用上の脆弱性も無視できません。

- シナリオ分析: 仮にCEXがEthenaのショートポジションの3割(23億ドルのうち6.9億ドル)を担当、そのCEXが破綻→ポジションの移管では1%トランスファー手数料+2%の価格変動=計2070万ドルコストがリザーブ負担。Fireblocksなどカストディ破綻で担保凍結→連鎖的なペグ崩壊も懸念。

- 過去事例: 2022年Celsius凍結で資産12億ドルロック──CEX破綻の波及効果は全暗号資産業界へ及びます。USDeの477億ドル時価総額はその影響力も巨大。

- トレード戦略: PhemexのBTCUSD・ETHUSD先物で取引所依存分散化。CEXオープンインタレストが全体の50%超の異常値ではリスク増・要注意。

- 定量評価: 「カウンターパーティリスク」=期待損失=破綻確率×損失割合×エクスポージャー。ポストFTX後の破綻リスク5%、損失割合50%、6.9億ドル暴露=1.725億ドル損失(カストディ多重分散で部分的カバー)。

担保リスク:stETHディペグの脅威

USDe担保の要stETH(LST内2.8224億ドル)は、総TVL227.8億ドル(2025年6月)でもディペグリスクが拭いきれません。

- シナリオ分析: 5%(0.95ETH)ディペグ時、2.8224億ドル→2.6813億ドルに目減り、ペグ維持のため1,411万ドル不足。10%ETH暴落期にはstETHの遅延安も相まって7~8%(1,976万~2,258万ドル)分の不足も。101%以上の担保比率が目下のバッファーだが、同時期大量償還でバッファ消失も。

- 過去事例: 2022年6月Terraショック時、stETHが0.95ETHまでディペグおよび2,000万ドル取引で10%スリッページ発生。

- トレード戦略: Phemex ETHUSD先物でロングヘッジ。UniswapのstETH/ETH比率が0.98割れで即行動。

- 定量評価: ディペグリスクを価格偏差の分散σ=√(Σ(Price_t-平均価格)^2/n)で評価。歴史的5%分散は95%信頼区間で±10%リスクと換算され、大規模エクスポージャーの脅威を示します。

オンチェーン監視:重要メトリクス

- ファンディングレート: BTC 0.0097%(Phemex 08:00 JST)

- stETHペグ: Uniswapで0.98割れ警戒

- USDeペグ: Binanceで±15ベーシスポイント

- TVL: 53.7億ドル(2025年)

結論──革命か、時限爆弾か?

USDeは53.7億ドル規模と先進的なイールドモデルでDeFi革命の最前線。一方、Phemexパーペチュアル先物はリスク管理・最適化に欠かせぬ武器です。その裏で、ファンディングレート変動・流動性ショック・CEX破綻・stETHディペグという難題が立ちはだかります。トレーダーに求められるのは、リアルタイム監視とPhemex活用による機動的なヘッジ戦略──USDeが「新たな中心資産」となるか「見かけ倒し」となるか、その分水嶺はリスクマネジメントの巧拙に懸かっています。

免責事項:本記事は教育・参考情報の提供を目的としており、いかなる投資助言・金融アドバイス・取引・その他助言を構成しません。Phemexは特定の暗号資産の売買・保有を推奨しません。暗号資産市場は高いリスクとボラティリティを伴います。過去の実績は将来の結果を保証しません。すべての投資は損失リスクがあるため、ご自身で十分な調査を行い、必要に応じて専門家へご相談ください。本記事情報に基づく投資判断についてPhemexはいかなる責任も負いません。