Points clés

PayFi signifie Payment Finance (finance des paiements) et associe paiements, liquidité on-chain et infrastructure de financement.

Son objectif est de résoudre des problèmes tels que la lenteur des règlements, la nécessité de préfinancement, la fragmentation des intermédiaires et l’inefficacité du fonds de roulement dans les paiements internationaux.

PayFi s’appuie généralement sur les stablecoins, les blockchains, les créances tokenisées, des outils de conformité et des fournisseurs de liquidité.

Ce modèle est particulièrement pertinent pour les paiements transfrontaliers, les transferts de fonds, le règlement de cartes, la paie et le financement des commerçants.

En avril 2026, PayFi est mis en avant par des projets et écosystèmes tels que Huma, Stellar, des acteurs de l’écosystème Solana comme PolyFlow et Perena, ainsi que d’autres fournisseurs d’infrastructures axés sur les flux financiers via stablecoins.

Les paiements devraient être simples : transférer de l’argent rapidement, à faible coût et sans friction. En pratique, les systèmes de paiement traditionnels sont souvent lents, fragmentés et nécessitent beaucoup de capitaux. Les transferts internationaux peuvent prendre plusieurs jours. Les commerçants et les prestataires de paiement sont confrontés à des retards de règlement. Les entreprises doivent souvent préfinancer des comptes dans plusieurs régions pour assurer la continuité des flux monétaires. Cette inefficacité explique l’intérêt du secteur crypto pour PayFi (Payment Finance).

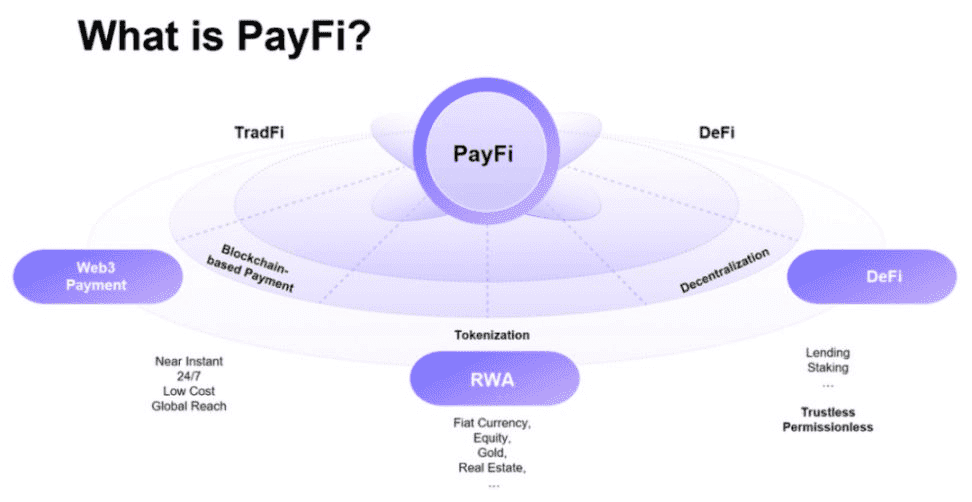

En résumé, PayFi décrit la combinaison de l’infrastructure de paiement et de la liquidité on-chain. Au lieu de séparer règlement et financement, PayFi cherche à les fusionner grâce aux stablecoins, aux blockchains, aux créances tokenisées, et à la liquidité programmable. Selon Stellar, PayFi consiste à intégrer paiements, financement on-chain et blockchain pour permettre un transfert de valeur fluide en chaîne. Huma présente PayFi comme une manière d’utiliser les créances tokenisées et le financement blockchain pour offrir une liquidité plus rapide et abordable.

En termes simples, PayFi vise à accélérer la circulation de l’argent tout en rendant le capital plus efficient. Un paiement n’est plus simplement un transfert : il peut devenir un événement de financement, un actif générateur de rendement, un flux programmable ou une garantie pour une liquidité immédiate. C’est pourquoi PayFi est considéré comme un pont majeur entre stablecoins, actifs réels (RWA), DeFi et commerce réel.

Que signifie PayFi ?

Le moyen le plus simple de comprendre PayFi est de le comparer aux paiements digitaux classiques.

Dans un flux traditionnel, l’argent transite par plusieurs banques, processeurs et chambres de compensation avant d’arriver à destination. Même si l’utilisateur final effectue un simple paiement par carte ou virement, le processus arrière implique retards, risques de contrepartie et immobilisation de capital. Selon Huma, les systèmes classiques sont souvent lents, coûteux et peu accessibles, alors que PayFi utilise les rails Web3 pour accélérer, réduire les coûts et améliorer la liquidité. Selon Transak (2026), PayFi s’appuie sur les stablecoins et les actifs numériques programmables pour déplacer et régler la valeur en temps réel, réduisant le besoin de préfinancement et de délais de règlement.

Ainsi, PayFi ne se limite pas à "payer en crypto". Acheter un café avec un stablecoin ne correspond pas nécessairement à PayFi dans son sens le plus complet. PayFi prend tout son sens lorsque le paiement et le financement sont liés. Par exemple, une entreprise qui attend un règlement peut utiliser des créances tokenisées pour accéder immédiatement à des fonds. Une société de transfert de fonds peut régler plus vite on-chain tout en finançant son fonds de roulement via la liquidité stablecoin. Un pipeline de règlement de cartes peut tokeniser des créances futures pour permettre leur financement global.

C’est pourquoi le concept de valeur temps de l’argent est central dans PayFi. Dans un article notable, Lily Liu (présidente de la Fondation Solana) décrit PayFi comme "la création de nouveaux marchés financiers autour de la valeur temps de l’argent", soulignant que la finance on-chain permet de nouveaux produits financiers. En bref : si les stablecoins circulent instantanément, les délais de règlement peuvent être convertis en opportunités de financement programmables.

Qu’est-ce que PayFi (source)

Pourquoi PayFi est important

Le secteur des paiements mondiaux est immense, mais son infrastructure est souvent obsolète.

Beaucoup d’entreprises doivent immobiliser du capital en amont. Par exemple, elles préfinancent des comptes dans plusieurs pays pour garantir la rapidité des règlements. Elles attendent aussi souvent des jours pour que les créances soient réglées, bien que l’activité ait déjà eu lieu. Selon Stellar, PayFi vise à fluidifier la valeur on-chain, tandis que Huma indique que PayFi synchronise les flux monétaires avec le commerce moderne via un règlement en temps réel.

Pour l’écosystème crypto, cela est important car les stablecoins ont déjà prouvé que la valeur pouvait circuler à la vitesse d’Internet. La prochaine étape consiste à rendre ces flux de paiement productifs économiquement. Plutôt que de laisser le capital inactif pendant l’attente du règlement, PayFi transforme les créances sur paiements futurs en actifs on-chain finançables. Selon CoinMarketCap, PayFi fonctionne comme une passerelle entre finance traditionnelle (TradFi) et DeFi, en utilisant les stablecoins et la blockchain pour accélérer les flux tout en améliorant l’efficience du capital.

Concrètement, cela implique par exemple :

Un règlement plus rapide pour les commerçants,

Une meilleure liquidité pour les sociétés de paiement,

Des transferts internationaux moins chers,

De nouvelles possibilités de rendement pour les fournisseurs de capital,

Davantage de produits financiers programmables construits sur les flux de paiement.

Comment fonctionne PayFi

La plupart des systèmes PayFi s’articulent autour de cinq briques :

Rails de paiement en stablecoins

Les stablecoins servent généralement de couche de base. Ils fournissent les dollars numériques ou actifs assimilés qui circulent rapidement sur la blockchain à l’échelle mondiale. Solana met en avant les règlements quasi-instantanés et peu coûteux comme raison majeure de l’adoption des stablecoins, tandis que Transak rappelle que PayFi s’appuie sur ces rails pour intégrer règlement et logique dans chaque paiement.

Sans stablecoins, PayFi perdrait beaucoup de son intérêt. Tout le modèle suppose de pouvoir déplacer la valeur rapidement et de manière prévisible, avec moins de friction que les réseaux bancaires classiques.

Créances tokenisées ou créances de paiement

Il s’agit de la créance elle-même. Un processeur de paiement, un réseau de commerçants ou une entreprise de paie possède souvent des créances futures à régler. Selon Huma, PayFi peut utiliser ces créances tokenisées comme collatéral, offrant un financement instantané et sans frontières avec une grande liquidité.

Point clé : PayFi ne consiste pas à prêter contre n’importe quel collatéral crypto ; il s’agit souvent de financer de réelles activités de paiement, fondées sur des factures, règlements, transactions par carte, salaires ou transferts à venir.

Fournisseurs de liquidité on-chain

Quelqu’un doit apporter le capital. Dans PayFi, ce rôle peut être tenu par des fournisseurs de liquidité, des déposants, des prêteurs institutionnels ou des participants à la génération de rendement. Huma explique que son produit permet à chacun d’accéder à des rendements PayFi de niveau institutionnel, générés par le déploiement du capital dans des applications PayFi tirant leurs revenus de frais de transaction sur les paiements accélérés.

Ainsi, PayFi a une dimension DeFi : le capital global finance des flux de paiement réels et peut percevoir des frais et spreads issus de cette activité.

Conformité, identité et attestation

Les paiements étant liés au monde réel, la conformité est essentielle. C’est pourquoi PayFi est souvent associé à l’identité, aux attestations et à l’infrastructure régulée. Solana décrit l’infrastructure PayFi de PolyFlow comme ancrant preuves de transaction et identités des participants on-chain, pour rendre les paiements traçables et vérifiables.

Autrement dit, PayFi ne se limite pas à la rapidité. Il exige aussi des couches de confiance pour entreprises, institutions et régulateurs.

Logique de règlement et de financement

Enfin, il faut une logique pour décider du financement, du moment du règlement, du prix du risque et de la distribution des frais/rendements. Le "PayFi Stack" de Huma correspond à un cadre modulaire couvrant blockchain, stablecoins, conservation, conformité, financement et applications. PayFi est donc une architecture financière complète, non une simple fonctionnalité.

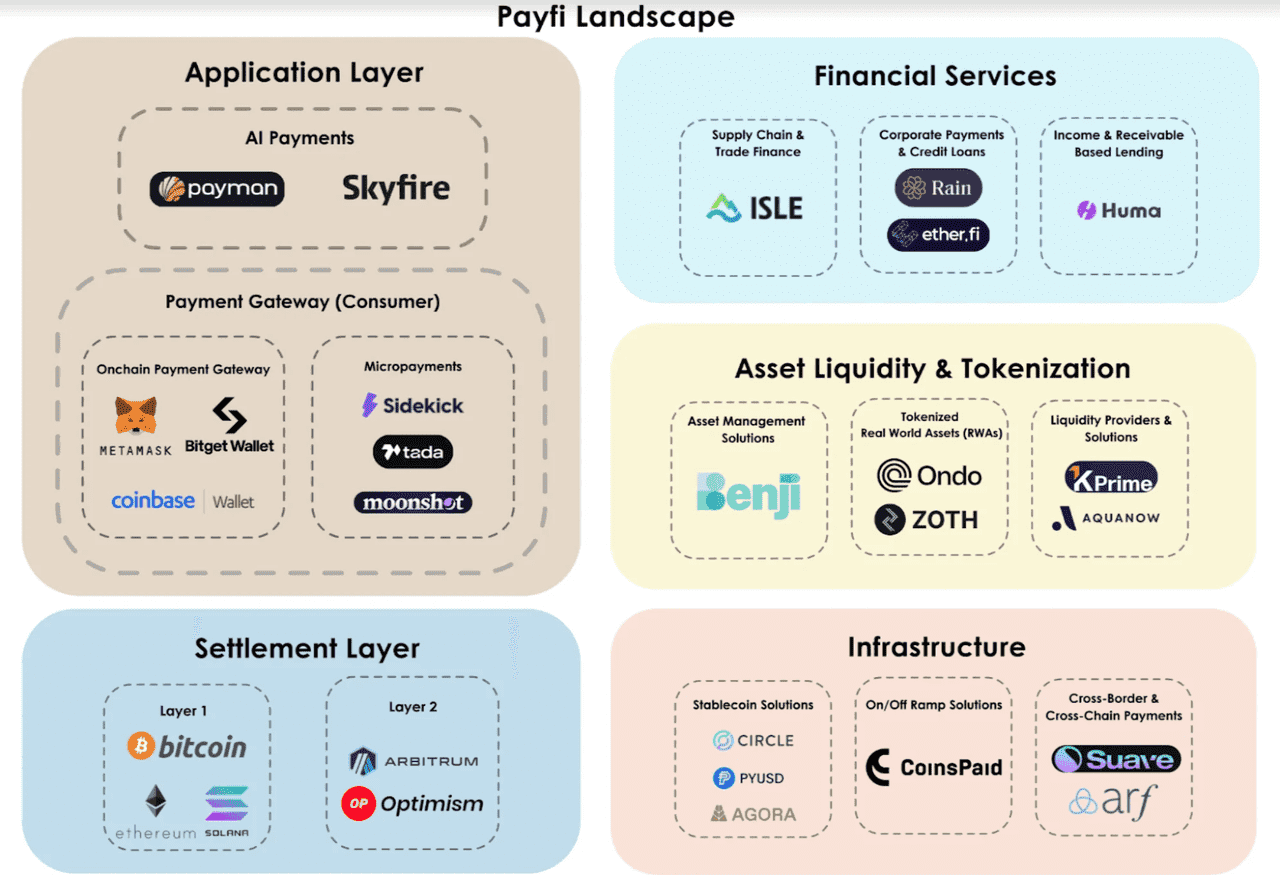

Paysage PayFi (source)

PayFi vs paiements traditionnels

En surface, les paiements traditionnels et PayFi semblent similaires, mais leur fonctionnement diffère profondément.

Les paiements classiques s’appuient sur des règlements par lots, des intermédiaires bancaires, des retards de rapprochement et un financement cloisonné. PayFi tente de regrouper ces fonctions dans un système on-chain où règlement et financement sont coordonnés. Selon Huma, PayFi crée une nouvelle norme plus rapide, plus équitable et accessible, tandis que Transak note la suppression du préfinancement et des intermédiaires fragmentés.

Cela permet notamment :

Des règlements plus rapides (les stablecoins circulent en continu, hors horaires bancaires),

Une meilleure efficacité du capital (les créances sont financées plus tôt),

Une accessibilité mondiale (les rails on-chain ne dépendent pas des horaires bancaires locaux),

Une programmabilité accrue (les conditions de paiement et de financement sont intégrées dans des smart contracts ou des produits tokenisés).

Les systèmes classiques gardent des atouts, notamment l’intégration à la réglementation et l’acceptation des commerçants. Mais PayFi propose une réinvention de la couche financière, pour un monde où l’argent circule comme la donnée.

Cas d’usage de PayFi

Paiements transfrontaliers

Les transferts internationaux illustrent bien l’avantage PayFi : ils sont lents et coûteux en finance traditionnelle, surtout avec les banques correspondantes. Huma et Stellar citent la réduction de friction dans les paiements mondiaux comme un cas d’application clé.

Transferts de fonds (remittances)

Les corridors de transferts bénéficient aussi de PayFi. Le modèle autorise la circulation de valeur via stablecoins, et la couche de liquidité réduit les délais et frictions pour les prestataires.

Règlement de cartes

Les paiements par carte impliquent souvent retards de règlement, exigences de réserve et besoins de financement. Huma cible explicitement ce cas d’usage, au même titre que les avances sur salaire et les règlements internationaux.

Paie et accès aux salaires

Les employés ont souvent besoin d’un accès anticipé à leur rémunération. Huma mentionne les avances sur salaire comme une catégorie d’actif PayFi.

Fonds de roulement pour commerçants et fintechs

Les fintechs et acteurs du paiement font face à des créances, des coûts de trésorerie et des inefficacités. PayFi leur permet potentiellement de tokeniser ces flux, d’accéder plus tôt à la liquidité et d’optimiser le règlement. PolyFlow décrit son infrastructure PayFi comme un pont entre paiements traditionnels, crypto et DeFi, précisément ce que vise cette catégorie.

Projets et écosystèmes clés dans PayFi

En avril 2026, Huma est probablement le principal projet s’identifiant à PayFi. Sa documentation le présente comme "le premier réseau PayFi" et décrit un accès sans autorisation à des rendements institutionnels via Huma 2.0.

Stellar publie également des contenus éducatifs sur PayFi, ce qui est notable vu son historique sur les rails de paiement et le règlement transfrontalier. Cela crédibilise PayFi comme un secteur, et pas seulement un slogan de projet.

Du côté Solana, PolyFlow et Perena développent des thèmes liés à la liquidité stablecoin, l’infrastructure de règlement et la conception financière axée paiement. PolyFlow utilise explicitement le label PayFi et Solana a abordé le sujet dans un podcast en mars 2026.

La catégorie reste jeune et différentes équipes la définissent différemment, mais la tendance est claire : PayFi devient un récit reconnu autour des stablecoins et des flux financiers réels.

Harmonies du récit PayFi

Pourquoi PayFi est lié aux RWAs

PayFi est souvent associé aux actifs du monde réel (RWA), car les flux de paiement correspondent à des créances économiques réelles.

Un protocole qui finance des factures, des créances de commerçants, des transferts ou des règlements de cartes ne gère pas des actifs purement crypto. Ce sont des droits sur des flux monétaires réels. Huma décrit explicitement son réseau comme reliant le capital mondial à des actifs de paiement réels : règlements transfrontaliers, paiements par carte, avances sur salaires.

C’est pourquoi PayFi peut être vu comme une sous-catégorie RWA : au lieu de tokeniser obligations ou immobilier, il tokenise ou finance des flux liés au paiement. PayFi croise donc RWAs, stablecoins et crédit DeFi.

Risques et défis de PayFi

PayFi présente des perspectives intéressantes, mais comporte aussi des risques.

Premier défi : la complexité réglementaire. Paiements et financement sont très régulés selon les juridictions, donc les projets doivent gérer conformité, licences, KYC, AML et parfois réglementation sur valeurs mobilières ou crédit. L’emphase sur la conformité dans PayFi montre la prise de conscience de ce challenge.

Deuxième défi : risque de crédit et d’analyse. Si PayFi finance des créances réelles, il faut évaluer leur qualité. La discipline d’analyse est donc centrale. Huma met en avant l’accès institutionnel et la qualité des actifs, ce qui suppose une gestion stricte du risque.

Troisième défi : risque sur les stablecoins et l’infrastructure blockchain. PayFi dépend des stablecoins, des blockchains, des smart contracts et de la liquidité internationale. Un problème dans une de ces couches affecte l’ensemble du paiement. Solana, Stellar et d’autres insistent sur la rapidité et le coût du règlement car tout dépend des rails de base.

Quatrième défi : inflation du concept. PayFi devient un terme populaire, et certains projets l’utilisent à tort pour tout produit de paiement crypto. Un point d’attention : le projet intègre-t-il vraiment paiements et financement, ou s’agit-il simplement d’une app de paiement utilisant un terme en vogue ?

Conclusion

PayFi est un concept central dans la crypto car il s’attaque à un vrai problème : les paiements mondiaux consomment encore temps, capital et ressources.

En associant stablecoins, liquidité on-chain, créances tokenisées et règlement programmable, PayFi vise des paiements plus rapides et efficaces. C’est pourquoi la catégorie attire chaînes de paiement, écosystèmes stablecoins et protocoles comme Huma qui veulent connecter le capital DeFi à l’économie réelle.

En résumé : PayFi transforme les flux de paiement en actifs on-chain finançables et programmables. Si les stablecoins ont permis la première étape d’introduction du dollar on-chain, PayFi représente potentiellement la prochaine : intégrer logique métier, fonds de roulement et infrastructure de financement autour de ces dollars sur la blockchain.

À mesure que stablecoins, RWAs et finance on-chain convergent, PayFi pourrait devenir un secteur majeur pour les développeurs et investisseurs. Pour suivre l’actualité des secteurs émergents, de PayFi aux RWAs ou à l’IA, Phemex offre une plateforme sécurisée et conviviale pour explorer les nouvelles tendances et optimiser vos stratégies de trading.