Points clés

- Le crédit privé désigne les prêts ou expositions de crédit qui ne sont pas émis ni négociés sur les marchés publics.

- Le crédit privé on-chain apporte ces expositions sur l’infrastructure de la blockchain pour l’émission, le reporting, le règlement, la distribution ou l’utilisation en tant que collatéral.

- Il fait partie de la tendance plus large des RWA, où des actifs du monde réel tels que les trésoreries, fonds, actions et crédits sont transférés on-chain.

- Cette catégorie regroupe des actifs comme les prêts aux entreprises, la finance du commerce, le crédit adossé à l’immobilier, les créances fintech, le crédit structuré et les fonds de crédit diversifiés.

- Les principaux avantages sont la transparence, la programmabilité, une distribution élargie et la composabilité DeFi, tandis que les principaux risques restent le risque de crédit, la complexité juridique, le risque de service et la liquidité secondaire limitée.

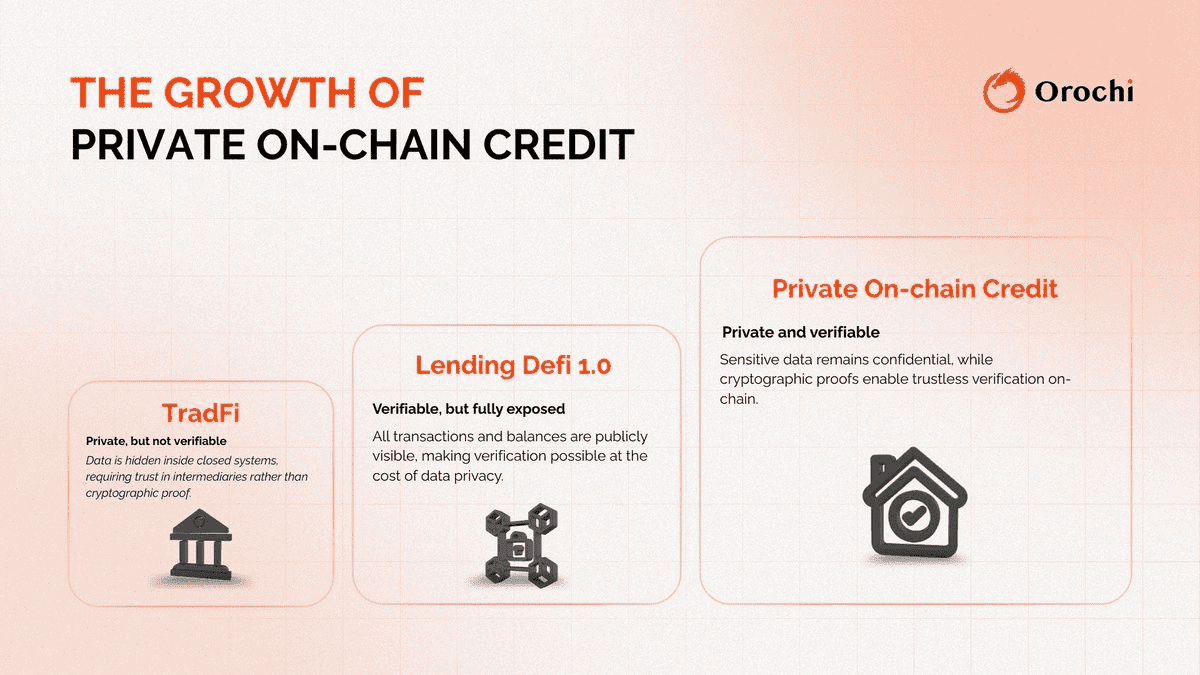

Le crédit privé est devenu discrètement un pilier essentiel de la finance moderne. Depuis des années, les institutions utilisent le crédit privé pour prêter aux entreprises, financer des créances, structurer des prêts spécialisés et rechercher des rendements en dehors des marchés obligataires publics. Désormais, ce marché se déplace progressivement on-chain. Dans le secteur crypto, le crédit privé on-chain fait référence à des dettes privées ou expositions de crédit émises, représentées, servies, distribuées ou reportées via une infrastructure basée sur la blockchain, plutôt que de rester uniquement dans les circuits traditionnels hors chaîne. Les documents de Goldfinch définissent le crédit privé comme des prêts ou autres formes de crédit non émis ou négociés sur les marchés publics, impliquant généralement des prêteurs non bancaires fournissant du capital à des entreprises ou à des pools de prêts.

Cette distinction est importante car le crédit privé on-chain n’est pas identique au prêt DeFi classique. Le prêt DeFi implique généralement que les utilisateurs crypto déposent des cryptomonnaies comme collatéral pour emprunter d’autres actifs crypto. Le crédit privé on-chain diffère : l’emprunteur, la créance ou la stratégie sous-jacente sont souvent liés à des activités économiques réelles, telles que le prêt aux entreprises, la finance du commerce, les créances clients, les prêts adossés à l’immobilier, le financement des PME ou des fonds de crédit diversifiés. RWA.xyz classe le crédit tokenisé comme une dette non souveraine incluant le crédit privé, le prêt on-chain, le crédit d’entreprise, le crédit structuré et le crédit spécialisé.

En avril 2026, ce secteur est déjà opérationnel. Le tableau de bord du crédit tokenisé de RWA.xyz montre 5,12 milliards de dollars de valeur distribuée et 20,32 milliards de dollars de valeur représentée sur les actifs de crédit tokenisés, avec plus de 184 000 détenteurs. Cela fait du crédit l’un des segments RWA les plus importants on-chain, hors stablecoins.

Que signifie réellement le crédit privé on-chain ?

À un niveau basique, le crédit privé on-chain signifie qu’un produit de crédit privé utilise la blockchain dans son infrastructure financière. Cela peut se matérialiser de différentes manières. Parfois, les prêts sous-jacents restent hors chaîne tandis que les intérêts des investisseurs sont tokenisés on-chain. Parfois, un fonds ou un certificat offre une exposition tokenisée à une stratégie de crédit privé sous-jacente. Parfois, le côté emprunteur est crypto-natif, mais le crédit finance une activité réelle. Selon Galaxy (février 2026), les stablecoins, les données et les smart contracts on-chain créent une nouvelle infrastructure de crédit plus globale, programmable et efficace que les systèmes traditionnels.

C’est pourquoi ce terme englobe plusieurs modèles reliés plutôt qu’un seul produit rigide. Le guide « allocation-vault » de RWA.xyz explique que les gestionnaires utilisent de plus en plus la blockchain pour distribuer des expositions de crédit privé via des wrappers et coffres-forts tokenisés, tout en maintenant des pratiques de gestion des risques alignées sur le crédit privé traditionnel.

Différences avec le crédit privé traditionnel

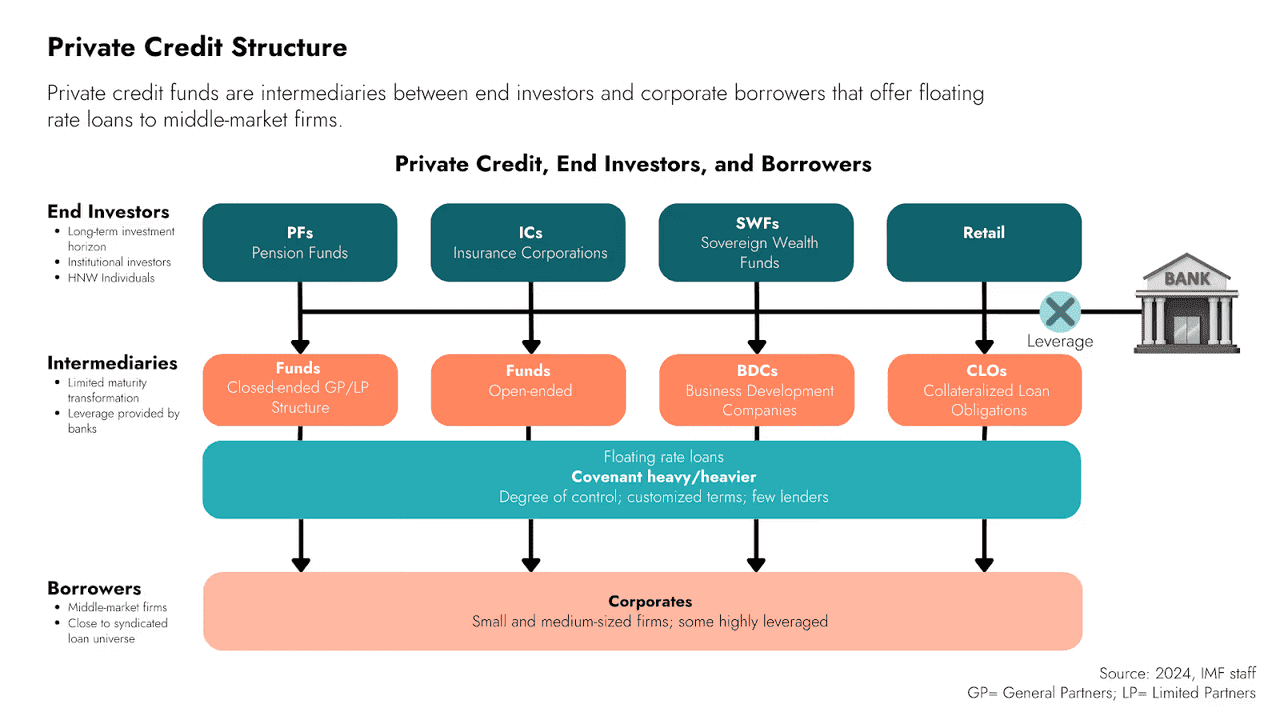

Le crédit privé traditionnel est souvent difficile d’accès. Les investisseurs font face à des minimums élevés, des périodes de blocage longues, des documents complexes et une visibilité limitée sur les rapports. Les transferts sont lents, la gestion est lourde et la distribution réservée aux institutionnels ou investisseurs fortunés via des canaux privés. Les documents de Goldfinch précisent que le crédit privé a historiquement attiré les institutions et HNWI, et que les produits on-chain cherchent à élargir l’accès à cette classe d’actifs.

Le crédit privé on-chain n’élimine pas ces défis, mais peut améliorer leur présentation. Les rails blockchain rendent les registres plus transparents, accélèrent le règlement, standardisent l’accès via des parts tokenisées et permettent à certains produits d’être intégrés dans les marchés DeFi comme collatéral ou actifs générant du rendement. L’exemple mF-ONE de RWA.xyz montre un certificat tokenisé donnant une exposition on-chain à une stratégie de crédit privé diversifiée et d’actifs numériques, avec utilisation potentielle sur les marchés de prêt DeFi comme Morpho.

Différences avec le prêt DeFi

Cette distinction est l’une des plus importantes.

Dans le prêt DeFi classique, les utilisateurs déposent des cryptos comme ETH, WBTC ou des stablecoins dans un protocole et empruntent contre une position sur-garantie. Ce marché est très liquide et transparent, mais reste généralement cantonné à des boucles collatérales crypto-natives. Les études de Galaxy distinguent ces marchés DeFi collatéralisés par crypto de la nouvelle génération de crédit on-chain lié à l’économie réelle.

À l’inverse, le crédit privé on-chain finance généralement des biens extérieurs au système crypto : factures, créances commerciales, prêts PME, véhicules structurés, pools de prêts aux entreprises ou crédits adossés à l’immobilier. Les docs de Goldfinch indiquent que le crédit privé implique des prêteurs non bancaires finançant des entreprises ou des pools de prêts, ce qui diffère d’un trader empruntant de l’USDC contre de l’ETH.

Résumé comparatif :

- Prêt DeFi = principalement du collatéral crypto pour des emprunts crypto.

- Crédit privé on-chain = l’infrastructure blockchain utilisée pour financer ou distribuer des expositions sur du crédit réel.

Pourquoi le crédit privé on-chain est important

Le crédit privé on-chain est important car le crédit privé représente un marché majeur dans la finance traditionnelle, et la blockchain peut améliorer sa distribution et sa surveillance. Les travaux de RWA.xyz montrent que les produits de crédit sont de plus en plus adaptés à une distribution on-chain, répondant à une demande réelle pour la tokenisation de rendement au-delà du crypto-natif.

Cela compte aussi car le crédit tokenisé offre ce que la DeFi recherche : un rendement lié à l’économie réelle plutôt qu’aux cycles de levier crypto. Sur un marché où les traders alternent entre des bons du Trésor tokenisés à faible risque et des rendements DeFi plus risqués, le crédit privé on-chain peut occuper une position médiane : potentiel de rendement supérieur aux bons du Trésor, adossé à des stratégies de prêts réelles. Le rapport Galaxy de février 2026 situe cela dans un mouvement de convergence entre stablecoins, données on-chain et infrastructures de crédit programmables.

Enfin, il ouvre la voie aux gestionnaires d’actifs et fonds de crédit traditionnels pour accéder à des pools de capitaux on-chain. Centrifuge, en 2025 et 2026, décrit clairement le crédit privé comme une classe d’actifs déjà migrée on-chain dans des structures régulées et institutionnelles.

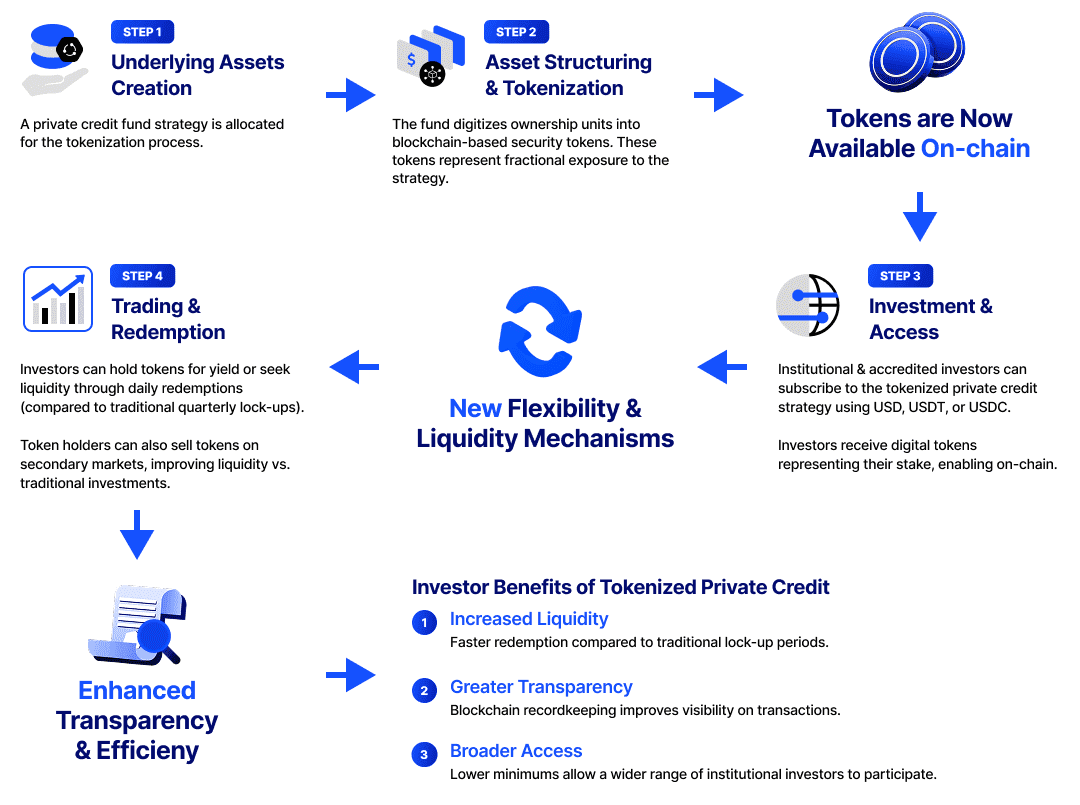

Fonctionnement du crédit privé on-chain

La plupart des produits suivent une séquence similaire, même si la structure juridique varie.

Une stratégie de crédit réelle existe

Cela peut être du prêt à la consommation, des prêts PME, de la finance du commerce, de l’affacturage, de la dette adossée à l’immobilier ou un fonds de crédit privé diversifié. Goldfinch et RWA.xyz montrent que les actifs sous-jacents restent des expositions de crédit réelles.

Une structure légale ou un fonds enveloppe l’exposition

Étant des créances réglementées, elles sont logées dans des SPV, fonds relais, certificats ou véhicules similaires. Le guide « allocation-vault » de RWA.xyz compare explicitement les coffres-forts tokenisés aux structures de fonds traditionnels.

L’intérêt de l’investisseur est tokenisé

Le token peut représenter une part, un certificat, une note, un jeton de coffre-fort ou autre revendication sur la stratégie sous-jacente. Par exemple, mF-ONE est décrit comme un certificat tokenisé offrant une exposition à la stratégie de crédit de Fasanara.

Règlement, reporting ou transfert on-chain

Plutôt que de tout conserver dans des systèmes hors chaîne, les registres, transferts, calculs de valeur ou rapports peuvent être publiés via la blockchain. Centrifuge se positionne réellement comme infrastructure pour la gestion d’actifs on-chain.

L’actif tokenisé peut être intégré à la DeFi

Certains produits on-chain peuvent servir de collatéral, être déposés dans des coffres-forts, ou intégrés aux marchés de prêt. L’exemple mF-ONE de RWA.xyz souligne l’usage en environnement DeFi, raison pour laquelle la tokenisation est stratégique.

Point important : la tokenisation modifie la distribution et la fonctionnalité, mais ne supprime pas les besoins de souscription, structures juridiques, gestion et recouvrement.

Types courants de crédit privé on-chain

La catégorie est plus large qu’on ne le pense.

Prêt direct aux entreprises

Prêts aux entreprises, souvent PME ou emprunteurs spécialisés, émis hors chaîne et financés via des pools ou véhicules tokenisés. La définition de Goldfinch s’applique directement ici.

Finance du commerce et créances

Inclut l’affacturage, les créances de la chaîne logistique et le crédit court terme lié aux flux de trésorerie des entreprises. Les exemples de RWA.xyz et les analyses de Galaxy placent ces stratégies dans l’univers du crédit tokenisé.

Crédit adossé à l’immobilier

L’immobilier n’a pas besoin d’être tokenisé en actions pour apparaître on-chain. La dette adossée à un bien ou à des structures hypothécaires peut aussi être tokenisée. RWA.xyz note que beaucoup de modèles immobiliers tokenisés ressemblent de plus en plus à du crédit privé.

Fonds de crédit privé diversifiés

Certains produits regroupent une stratégie de crédit gérée plutôt qu’un seul pool. mF-ONE en est un exemple, ciblant un mix crédit privé et actifs numériques.

Crédit structuré et spécialisé

RWA.xyz inclut explicitement le crédit structuré et spécialisé dans la catégorie crédit tokenisé, démontrant la largeur du secteur.

Exemples réels sur le marché

Exemples concrets pour comprendre ce secteur :

Goldfinch

Goldfinch est l’un des acteurs les plus connus du crédit privé on-chain. Sa documentation définit clairement la classe d’actifs, et Goldfinch Prime se présente comme un accès on-chain à un crédit privé diversifié pour les investisseurs éligibles.

Centrifuge

Centrifuge n’est pas seulement un produit de crédit, mais une infrastructure pour tokeniser et distribuer des actifs du monde réel, y compris le crédit privé. Sa documentation met régulièrement en avant le crédit, les fonds et les véhicules structurés.

Fasanara / mF-ONE

L’exemple mF-ONE de RWA.xyz illustre comment une stratégie de crédit diversifiée traditionnelle peut être enveloppée dans un certificat tokenisé puis utilisée plus nativement sur les marchés on-chain.

Credbull

L’article Centrifuge de 2024 sur Credbull le décrit comme un fonds de crédit privé on-chain licencié, mettant en avant la transparence temps réel et la distribution sur la blockchain.

Galaxy

Les récentes études de Galaxy ne se contentent pas d’analyser le marché : elles sont aussi actives via des produits comme le Galaxy Onchain Credit Fund ou, en janvier 2026, des véhicules structurés tokenisés.

Ces exemples montrent que le crédit privé on-chain ne se limite plus à un seul type d’émetteur ou de structure. Des gestionnaires d’actifs, des protocoles crypto-natifs et des acteurs hybrides participent tous à ce secteur.

Avantages du crédit privé on-chain

Plus de transparence

La gestion et le reporting sur blockchain facilitent le suivi des avoirs, mouvements de valeur et activités de fonds par rapport à l’infrastructure traditionnelle. Centrifuge et RWA.xyz soulignent la transparence en temps réel comme atout majeur.

Meilleure distribution

La tokenisation permet à ces produits d’atteindre davantage d’investisseurs et de lieux de liquidité. La stratégie d’élargir l’accès chez Goldfinch Prime en est l’illustration.

Règlement accéléré et programmabilité

L’enveloppe on-chain accélère les transferts, automatise le reporting ou les distributions et rend ces produits plus utilisables dans les environnements numériques. Galaxy met en avant la programmabilité et l’efficacité comme piliers de la nouvelle infrastructure de crédit.

Composabilité DeFi

Certains produits de crédit tokenisé peuvent être intégrés dans des systèmes de prêts ou coffres-forts DeFi, transformant des expositions traditionnellement peu liquides en instruments plus flexibles. Le cas mF-ONE est particulièrement pertinent.

Diversification potentielle

Pour les investisseurs crypto, le crédit privé on-chain offre une exposition à des sources de rendement moins corrélées aux cycles de levier crypto, car les retours proviennent de dettes réelles et non uniquement de boucles crypto-collatéralisées.

Risques du crédit privé on-chain

Le risque de crédit demeure

C’est le point principal : la blockchain n’élimine pas le risque de défaut. L’étude de RWA.xyz sur la dette en difficulté l’énonce clairement : la tokenisation ne supprime pas le risque de crédit sous-jacent.

Complexité juridique et de service

Ces produits s’appuient toujours sur des documents hors chaîne, des agents de service, des originators et des mécanismes d’application. La tokenisation ne remplace pas les besoins de recouvrement et juridique réels.

Risque de liquidité

Les marchés secondaires pour le crédit tokenisé sont encore en développement. RWA.xyz souligne que la liquidité secondaire est un goulot d’étranglement majeur pour les actifs du monde réel, ce qui s’applique aussi au crédit.

Risque structurel

Le wrapper tokenisé est important : chaque produit emploie différentes revendications juridiques, droits d’investisseur et règles de rachat. Tous n’offrent pas les mêmes protections.

Risque opérationnel

Les smart contracts, oracles, calculs de valeur et intégrations multiplateformes ajoutent un risque technique supplémentaire. Galaxy montre que ces produits se situent à l’intersection de la finance et de la blockchain.

Pourquoi ce secteur pourrait encore croître en 2026

Plusieurs tendances appuient cette croissance :

Le marché a déjà une réelle ampleur, comme le montrent les milliards de dollars de valeur sur le tableau de bord RWA.xyz.

L’infrastructure institutionnelle s’améliore. Centrifuge et Galaxy notent que le crédit privé tokenisé opère déjà dans des structures plus matures, convergeant avec les stablecoins et les infrastructures de services prime.

Les investisseurs recherchent des sources de rendement au-delà de la volatilité crypto pure. Le crédit privé tokenisé répond à cette demande, surtout avec la distribution et le reporting on-chain.

Conclusion

Le crédit privé on-chain illustre la manière dont la blockchain dépasse la spéculation crypto-naturelle pour devenir une infrastructure financière concrète.

Il modernise une classe d’actifs ancienne, la dette privée, via la tokenisation, le règlement on-chain, la transparence accrue et parfois la composabilité DeFi. Goldfinch, Centrifuge, Galaxy et l’écosystème RWA façonnent cette évolution en pratique.

À mesure que le marché RWA se diversifie au-delà des bons du Trésor tokenisés, le crédit privé on-chain restera un secteur central à surveiller. Pour suivre les tendances émergentes (RWAs, crédit on-chain, PayFi, IA, marchés tokenisés…), Phemex propose une plateforme professionnelle et sécurisée pour explorer le marché, surveiller les opportunités et affiner vos stratégies.