Résumé

- Qu’est-ce que le trading à haute fréquence : les High-Frequency Traders (HFTs) utilisent des algorithmes informatiques appelés « algobots » pour réaliser des profits d’arbitrage sur des variations infimes des prix à des intervalles de temps quasi instantanés.

- Avantages du trading à haute fréquence : vitesses incroyables, taux de rotation élevés et ratio ordres/exécutions très important.

- Le trading à haute fréquence est-il éthique : Bien que les HFT soient généralement utilisés pour améliorer la liquidité, leur vitesse d’intervention fait que la liquidité proposée disparaît trop rapidement. Cette « liquidité fantôme » empêche les traders de placer leurs ordres et chasse les petits acteurs du marché.

La bourse n’est pas un environnement pour les esprits détendus. Elle exige une attention maximale et la capacité de réagir posément à toutes sortes de situations. Avec des milliers de milliards de dollars échangés chaque jour à travers le monde, l’erreur n’a pas sa place.

Une caractéristique fondamentale des marchés financiers sains est la liquidité. Un actif est sans valeur si personne n’est prêt à l’acheter. Les « market makers » ou teneurs de marché assurent cette liquidité et prélèvent une commission à chaque transaction à différents niveaux de prix. Même si leur marge s’est réduite avec la sophistication technologique et l’augmentation de la taille des marchés, ces intermédiaires ont su évoluer.

Qu’est-ce que le trading à haute fréquence ?

Les ordinateurs sont loin d’être assez intelligents pour remplacer totalement l’humain, mais ils réalisent de nombreuses tâches bien mieux que quiconque. Les HFTs recourent à des algorithmes appelés « algobots » pour générer des bénéfices d’arbitrage en exploitant les plus petites variations de prix sur des laps de temps ultra courts.

Comment fonctionne le trading à haute fréquence ?

En moins de temps qu’un battement de cil, les HFTs peuvent placer des ordres et générer des profits en réduisant les inefficacités des market makers manuels. Si les algobots de trading à haute fréquence sont surtout utilisés par les hedge funds et autres institutionnels, leur présence a aussi bénéficié aux investisseurs particuliers.

Les spreads bid-ask sont nettement inférieurs à ceux d’il y a vingt ans, même si cela s’explique aussi par le passage des cotations en fractions à celles en centimes dès 2001. Malgré tout, la négociation électronique a amélioré la liquidité des marchés et, selon une étude, le spread bid-ask au Canada a augmenté de 9 % après l’introduction en 2012 de frais limitant la pratique du HFT.

Cependant, le trading à haute fréquence n’apporte pas que des avantages. Les effets à long terme du trading algorithmique massif sur les marchés et les investisseurs particuliers restent flous. Bien que les spreads rétrécissent, l’excès de liquidité pourrait entraîner des rendements décroissants au-delà d’un certain seuil.

Historique du HFT

Le New York Stock Exchange (NYSE) a recruté des « Supplemental Liquidity Providers » (SLPs) pour accroître la concurrence sur les prix de liquidité. La rémunération moyenne d’un SLP est bien inférieure à un centime, mais multipliée par des millions de transactions quotidiennes, cela demeure très rentable.

La SEC a autorisé l’automatisation des échanges dès 1998, et le trading à haute fréquence est apparu dès l’année suivante. À l’époque, l’exécution prenait quelques secondes ; en 2010 on parlait déjà de millisecondes. Aujourd’hui, les HFTs prennent position en centièmes de microseconde, et la puissance de calcul ne cesse d’accélérer cette évolution.

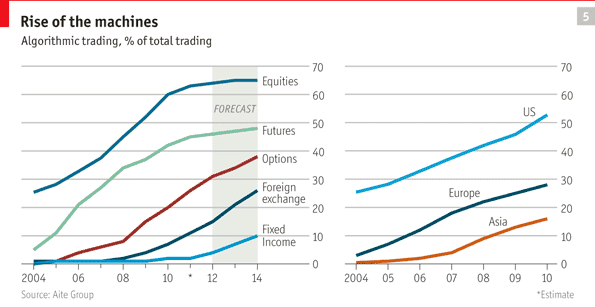

Montée en puissance du trading algorithmique (source)

Les avantages du trading à haute fréquence

Le HFT permet une exécution ultra-rapide

Taux de rotation et ratio ordres/exécutions élevés

Une croissance massive à l’international

Le HFT connaît aussi un large potentiel de croissance à l’échelle mondiale, car de nombreuses bourses s’ouvrent à ce concept et proposent même des solutions adaptées. Cependant, des contentieux sont apparus en raison de l’avantage temporel que le HFT confère, suscitant une montée progressive de l’opposition.

En 2012, la France a instauré la première taxe dédiée au HFT, imitée rapidement par l’Italie. Une étude sur l’impact du HFT sur la volatilité du marché obligataire américain en 2014 n’a conclu à aucune cause unique ni n’a écarté le risque systémique potentiel du HFT, tout en reconnaissant l’incertitude des conséquences à venir.

Une domination écrasante

Principales stratégies HFT dans les cryptos

Le HFT (High-Frequency Trading) recouvre plusieurs stratégies spécifiques appliquées au marché des cryptomonnaies. Voici les plus courantes :

- Arbitrage : Profiter des écarts de prix d’un même actif entre différentes plateformes. Cela inclut :

- Arbitrage inter-exchange : Acheter à bas prix sur une plateforme et vendre plus cher sur une autre.

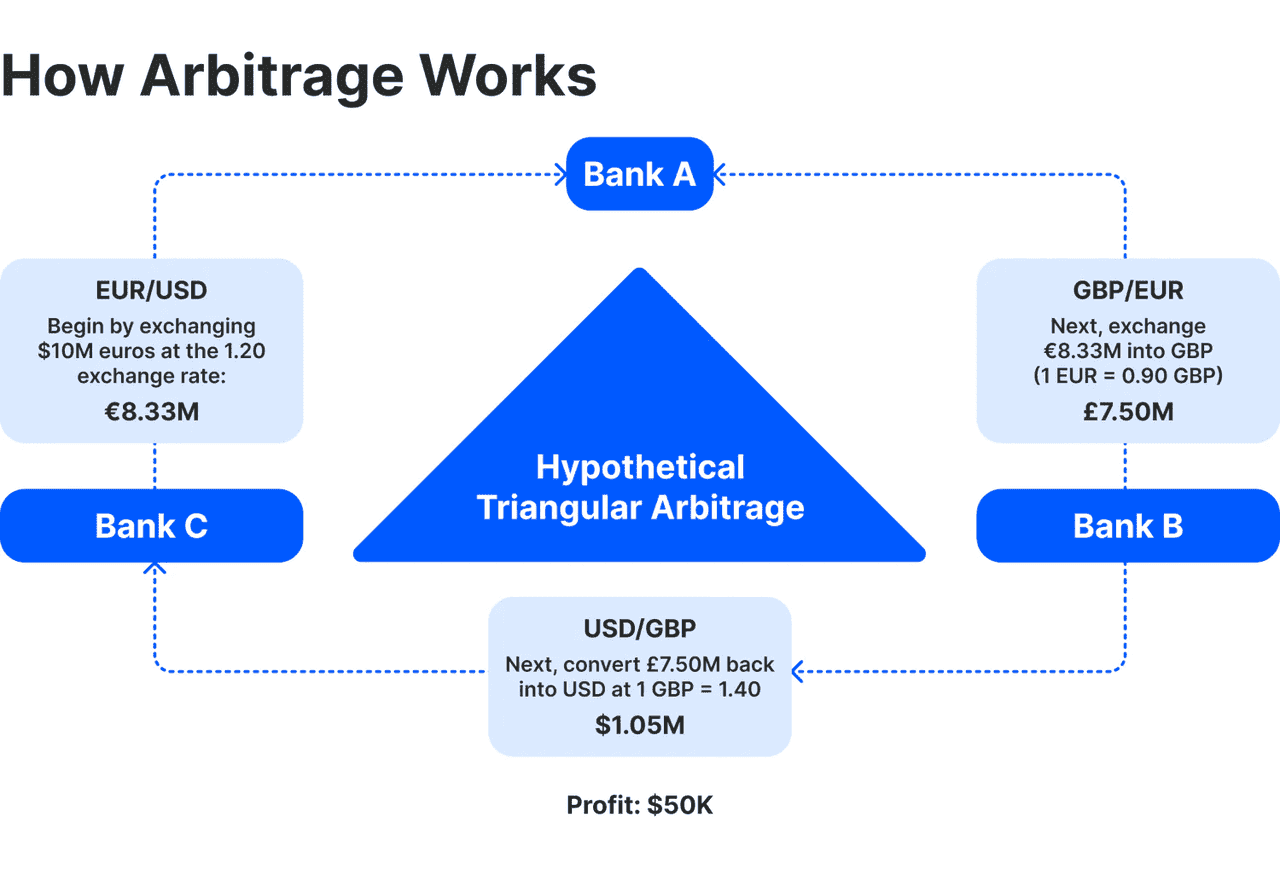

- Arbitrage triangulaire : Exploiter les écarts sur trois paires de trading (ex : ETH → BTC → USDT).

- Arbitrage transfrontalier : Tirer parti des différences régionales de prix, malgré des processus souvent plus lents.

- Market Making : Fournir de la liquidité en plaçant simultanément des ordres limite à l'achat et à la vente, et en captant le spread. Les market makers HFT ajustent en continu leurs ordres selon les mouvements du marché pour limiter leur exposition.

- Momentum Ignition / Suivi de tendance : Repérer les changements de momentum à court terme et trader dans leur sens, par exemple en achetant lors d’un afflux d’achats ou en vendant lors d’une vague de ventes pour profiter des micro-tendances.

- Mean Reversion / Arbitrage statistique : Identifier les écarts de prix par rapport à la moyenne historique et parier sur un retour à l’équilibre entre les actifs.

- Order Book Analytics : Analyser en temps réel le carnet d’ordres pour anticiper les gros ordres ou tendances. Cette stratégie s’approche du trading prédateur, bien qu’elle soit légale si elle repose sur des informations publiques.

- Latency Arbitrage : Exploiter les latences d’information entre différentes plateformes, une pratique controversée même au sein de la communauté HFT.

Ces stratégies illustrent la nature dynamique et ultra-rapide du trading à haute fréquence dans les cryptos.

Schéma du fonctionnement de l’arbitrage (source)

Comment fonctionnent les algorithmes utilisés en trading à haute fréquence ?

De gros ordres placés par des fonds de pension ou assureurs peuvent fortement impacter les cours, et le trading algorithmique vise à limiter cet effet en fragmentant ces ordres en sous-ordres multiples. Le HFT, avec son flux d’ordres massifs, sert ainsi à la formation des prix et à la découverte des cours.

Les algorithmes utilisés réalisent un contrôle adaptatif du calendrier d’envoi des ordres, lisent les flux de données en temps réel, enregistrent les signaux de trading, et repèrent les opportunités d’arbitrage. De nos jours, certains algobots peuvent même passer des ordres basés sur les tendances et les actualités du marché.

Les algorithmes HFT passent des ordres bilatéraux pour profiter du spread bid-ask. Ils cherchent aussi à anticiper l’arrivée de gros ordres via l’analyse des comportements, des volumes et timings. Dans ces cas, l’algorithme HFT va exploiter les ordres en attente et ajuster les prix pour les absorber.

Le trading à haute fréquence reste réservé à des firmes spécialisées ; son emploi par les particuliers est quasi nul. Le HFT exige les ordinateurs les plus rapides, d’innombrables mises à jour coûteuses, et des locaux installés le plus près possible des serveurs de la bourse.

Il faut aussi un accès direct aux flux de données temps réel pour éviter la moindre latence, et des algorithmes capables de surpasser l’efficacité de tous les autres HFTs concurrents.

Limites et inconvénients du trading à haute fréquence

Une plus grande liquidité et des spreads plus faibles sont positifs, mais le HFT engendre des coûts souvent invisibles pour les investisseurs. Lorsqu’une bourse mandate une firme HFT pour créer de la liquidité, elle lui donne accès aux ordres entrants, lui permettant d’anticiper la variation avant qu’elle n’impacte le marché.

En cas de survenue d'un gros volume acheteur sur une plateforme, les HFTs peuvent acheter sur d'autres bourses pour revendre plus cher. Pour certains, c’est un avantage d’initié, sans véritable utilité pour la liquidité. Rajiv Sethi (université Columbia) assimile cela à une « intermédiation superflue », les HFTs s’intercalant entre acheteurs et vendeurs au lieu de fluidifier le marché.

Les HFTs découragent d’autres participants, car il est impossible pour l’humain de rivaliser avec une machine capable de trader plus vite que vous ne prononcez « argent ».

Les économistes parlent de « sélection adverse », qui impacte autant les particuliers que les autres HFT. La compétition engendre des ordres factices, ou spoofing, conçus pour tromper les algobots concurrents.

Certains détracteurs estiment que les HFTs ne créent pas de marchés mais effectuent plutôt des paris directionnels, réduisant la liquidité et augmentant la volatilité intrajournalière. D’autres soulignent que si les HFT restent profitables, ils n’apportent pas de valeur réelle au marché. Parfois, la compétition peut coûter très cher : en 2012, Knight Capital a perdu 440 millions de dollars suite à un bug logiciel, après avoir acheté et vendu 7 milliards d’actions par erreur.

L'entreprise a été rachetée par Getco (devenue KCG Holdings), mais a peiné à s’en relever. Les principaux freins à la croissance du HFT sont la baisse de la profitabilité, le coût des infrastructures, la régulation, et le manque de marge d’erreur.

La société Spread Networks a investi 300 millions de dollars pour accélérer son transit de Chicago à New York via une fibre optique ultra-droite. Il n’y a pas de médaille d’argent dans la guerre du HFT : chaque amélioration forcera les concurrents à enclencher la course technologique sous peine de perte.

Le HFT dépend autant de la vitesse du transfert des données que de la rapidité de traitement des algorithmes. Or, l’optimisation algorithmique a des rendements marginaux et mobiliser les esprits les plus aguerris du monde pour cette course à la microseconde n’est pas nécessairement optimal. On estime que le HFT a réduit la fenêtre d’arbitrage de 97ms à 7ms, sans gain notable de profitabilité globale.

Si l’innovation technologique rend possible des scénarios de trading inédits, la régulation peine à suivre. Lors de l’apparition du trading algorithmique, une poignée d’acteurs ont bénéficié d’un avantage démesuré. Même si le HFT a réduit les opportunités sur les marchés matures, les marchés émergents pourraient bénéficier de ces « ventures » à haut risque.

Quel avenir pour le trading à haute fréquence ?

Le trading à haute fréquence suscite la polémique et a fait l’objet de nombreuses critiques. Avec les algorithmes remplaçant les courtiers, les décisions prises en millisecondes par les HFT peuvent avoir des conséquences à plus long terme sur le marché.

En 2010, l’indice Dow Jones a subi son plus fort repli intraday (1 000 points, soit –10 % en vingt minutes avant un rebond). L’enquête a révélé qu’un ordre HFT massif a déclenché la panique et la chute.

Bien que le HFT vise principalement à améliorer la liquidité, la vitesse excessive fait que cette liquidité « fantôme » s’évapore aussitôt. Cet effet empêche les autres de placer leurs ordres, évinçant les petits. Les bourses pourraient, par exemple, retarder artificiellement la transmission d’information aux HFT, ou recourir à des enchères groupées périodiques plutôt qu’à des ordres en continu.

Cela donnerait plus de contrôle sur la fenêtre de trading, au lieu de remplir les ordres en millisecondes. L’impact réel des HFTs reste difficile à mesurer, mais l’évolution de la structure des marchés pourrait à terme les rendre obsolètes ou moins influents.

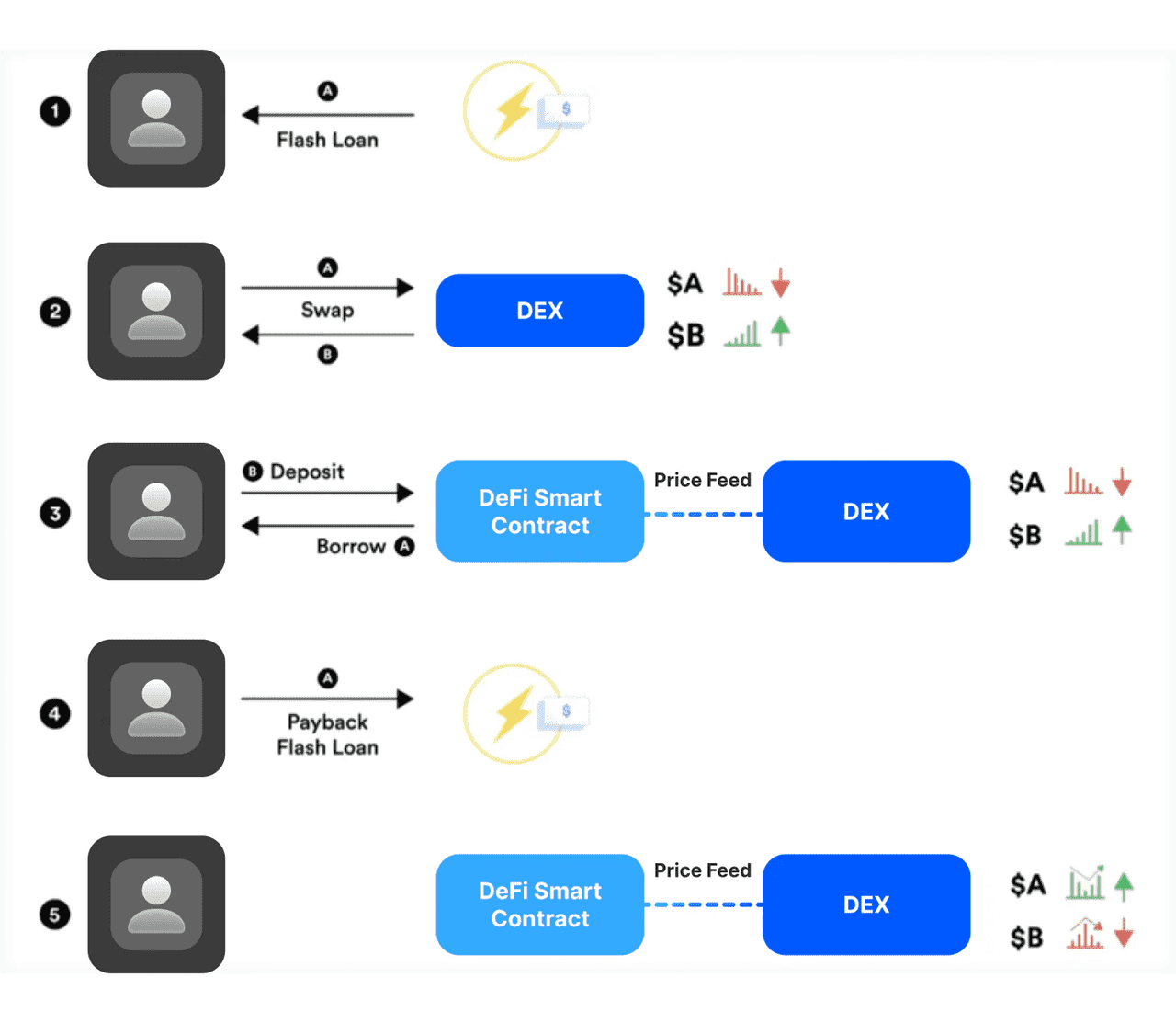

Exemple d’arbitrage en DeFi (source)

Nouveautés (2023–2025) dans le HFT crypto

La période 2023–2025 a été très animée pour le trading algorithmique et le trading à haute fréquence dans l’écosystème crypto. Voici les grandes tendances et évolutions :

Afflux institutionnel : Les firmes de trading à haute fréquence traditionnelles (Jump Trading, DRW/Cumberland, Citadel Securities, etc.) ont intensifié leur présence dans le secteur crypto et y jouent désormais le rôle de fournisseurs de liquidité majeurs. Jump Crypto s’est distingué lors du hack du bridge Wormhole en 2022. Leur essor n’est pas passé inaperçu : la CFTC a lancé une enquête sur certains comportements, signalant l’amorce d’un encadrement réglementaire similaire à celui de la finance traditionnelle. Dès 2025, la scène crypto s’est professionnalisée sous la domination de ces grands noms du quant trading, générant autant d’opportunités que de nouveaux risques.

Pression réglementaire et nouvelles directives : Les régulateurs mondiaux s’attaquent désormais au trading algorithmique crypto. Les plateformes renforcent la surveillance des abus de marché. Entre 2023 et 2025, la SEC a ciblé des pratiques déloyales sur de nombreuses plateformes, et les places de marché asiatiques ont adopté des règles strictes sur la gestion de la latence. L’ensemble de la réglementation tend à aligner la crypto sur le cadre de l’abus de marché de la finance classique.

Course à l’innovation technologique : La chasse à la microseconde se poursuit, avec certaines bourses testant l’accélération matérielle et la colocalisation crypto pour réduire la latence.

Intelligence artificielle et apprentissage automatique : Dès 2023, les firmes ont massivement intégré l’IA et le machine learning (ML) pour améliorer leurs stratégies. Si le HFT repose sur la vitesse, certains exploitent le ML pour anticiper les retournements à court terme ou optimiser leur portefeuille. L’IA s’invite aussi dans la gestion du risque, mais les algorithmes simples restent parfois plus efficaces que les modèles complexes dans l’ultra-court terme.

HFT en finance décentralisée (DeFi) : La notion de « Maximal Extractable Value » (MEV) s’impose, les firmes optimisant l’ordre d’exécution de transactions sur des réseaux comme Ethereum. Le MEV comprend à la fois des arbitrages classiques et des attaques de type « sandwich », ce qui pousse la communauté DeFi à rechercher des mécanismes correctifs. Les acteurs HFT de la finance centralisée opèrent désormais aussi sur la DeFi.

Nouveaux acteurs et concurrence : De nouveaux échanges spécialisés, tournés vers les traders algorithmiques, ont émergé avec des fonctionnalités avancées et de nouveaux types d’ordres. Suite à l’effondrement de FTX, les plateformes existantes ont étoffé leur offre, tandis que les DEX ont innové avec des carnets d’ordres on-chain, ouvrant la voie au HFT sur blockchain.

En résumé, la période 2023-2025 a confirmé l’intégration du HFT dans le paysage crypto. Passé d’un phénomène marginal — voire mal vu à ses débuts (la suspicion envers les bots était courante) — à un acteur reconnu et même recherché, notamment par les exchanges qui les considèrent essentiels pour la liquidité. Les meilleures pratiques de la finance classique ont migré vers la crypto, qui conserve néanmoins sa volatilité et ses surprises, obligeant les algos HFT à s’adapter en permanence.