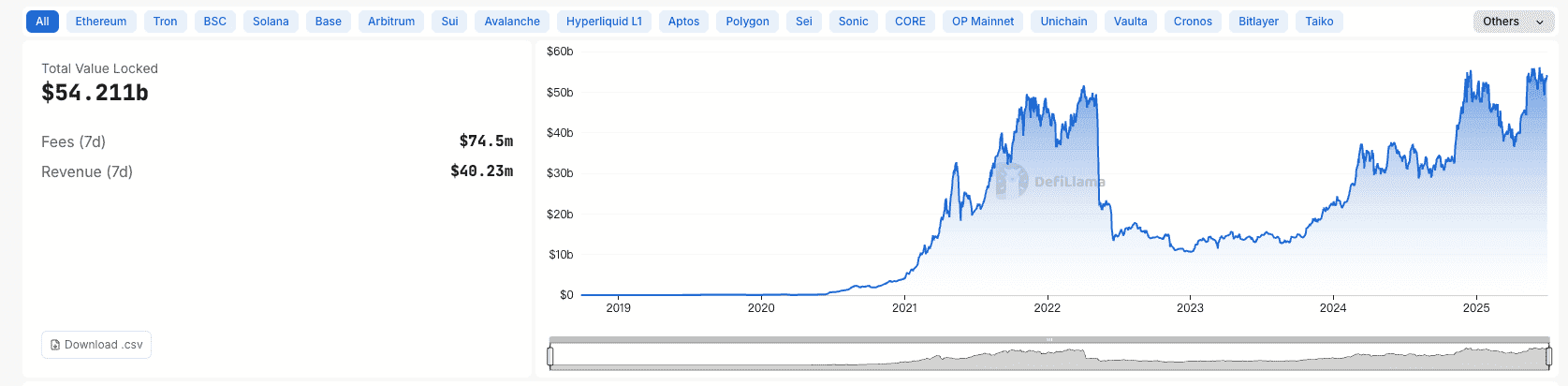

El sector de préstamos cripto se ha convertido en una piedra angular del ecosistema de activos digitales, ofreciendo a los inversores múltiples oportunidades para generar ingresos pasivos con sus criptomonedas. Al 1 de julio de 2025, el lending DeFi por sí solo acumula un Total Value Locked (TVL) de $54.211 mil millones, con comisiones en 7 días de $74,5 millones e ingresos semanales de $40,23 millones. Ya poseas Bitcoin, Ethereum o stablecoins como USDT, las plataformas de préstamos ofrecen rentabilidades frecuentemente superiores a los productos financieros tradicionales. Sin embargo, la elección entre Finanzas Centralizadas (CeFi) y Finanzas Descentralizadas (DeFi) es crucial, pues cada modalidad aporta ventajas, riesgos y modelos operativos diferentes. Este artículo ofrece una comparación profunda y equilibrada para que decidas qué tipo de préstamo cripto se adapta mejor a tus objetivos financieros, tolerancia al riesgo y nivel técnico.

Analizando la mecánica, los beneficios y los retos tanto del lending CeFi como DeFi, queremos que cuentes con el conocimiento necesario para tomar decisiones informadas. Ya seas principiante que busca simplicidad o inversor experimentado tras mayores rendimientos, entender estos ecosistemas es esencial para optimizar tus retornos y gestionar riesgos.

¿Qué es el préstamo CeFi?

El lending en Finanzas Centralizadas (CeFi) se realiza mediante plataformas gestionadas por entidades centralizadas, como Phemex, que actúan como intermediarios entre prestamistas y prestatarios. Los usuarios depositan sus criptoactivos en la plataforma, que a su vez los presta para generar intereses, generalmente para clientes institucionales o minoristas. La plataforma se encarga de la originación de los préstamos, evaluación de riesgos y distribución de pagos, reflejando el funcionamiento de la banca tradicional.

Por ejemplo, Phemex Savings permite a los usuarios depositar activos como Bitcoin (BTC), Ethereum (ETH) o USDT en productos flexibles o de plazo fijo, obteniendo intereses diarios, semanales o mensuales. Las plataformas CeFi gestionan la custodia de los activos, brindando comodidad y soporte al usuario, pero exigen confiar en la seguridad y gestión empresarial. La mayoría cumple normas regulatorias como KYC y AML, que aumentan supervisión pero requieren datos personales.

Características clave de los préstamos CeFi

- Control centralizado: Una única entidad administra el funcionamiento, los fondos y los procesos de préstamos.

- Custodia: La plataforma mantiene tus llaves privadas, facilitando la gestión, pero exige confianza.

- Cumplimiento regulatorio: Adopta KYC/AML, ofreciendo protección legal a costa de privacidad.

- Facilidad de uso: Interfaz intuitiva, sin necesidad de conocimientos técnicos, ideal para principiantes.

- Rendimientos estables: Intereses fijos o previsibles que garantizan retornos consistentes.

¿Qué es el préstamo DeFi?

El lending en Finanzas Descentralizadas (DeFi) funciona en protocolos blockchain, eliminando intermediarios mediante smart contracts, código auto-ejecutable que automatiza préstamos y créditos. Plataformas como Aave, Compound o Morpho permiten préstamos P2P, donde los usuarios depositan activos en pools de liquidez y ganan intereses en función del mercado. DeFi es no-custodial, lo que significa que mantienes control sobre tus llaves privadas, aunque deberás saber usar wallets (MetaMask, por ejemplo) y conceptos blockchain como las gas fees.

Por ejemplo, al depositar USDT en un pool de Aave, otros usuarios pueden acceder a estos fondos y pagar un interés que varía según la utilización del pool (activos prestados vs ofertados). La naturaleza permissionless de DeFi permite que cualquiera con una wallet compatible participe globalmente sin KYC, pero exige manejarse con la volatilidad y la complejidad técnica.

Características clave de los préstamos DeFi

- Descentralización: Las operaciones se rigen por contratos inteligentes, sin autoridad central.

- No custodiado: Mantienes el control total de tus llaves privadas y activos.

- Permissionless: Abierto a cualquier persona con wallet, promoviendo inclusión financiera.

- Complejidad técnica: Requiere saber gestionar wallets, gas fees e interacción con blockchain.

- Rendimientos variables: Intereses sujetos a oferta y demanda, con potencial de mayores retornos.

CeFi vs. DeFi: Comparativa Detallada

Para ayudarte a evaluar el lending CeFi y DeFi, resumimos sus principales diferencias en aspectos clave, respaldados por datos del mercado DeFi al 1 de julio de 2025 (TVL de $54.211 mil millones), destacando protocolos líderes como Aave ($24.999B TVL), Morpho ($4.219B), JustLend ($3.663B), SparkLend ($3.533B) y Compound ($2.583B).

| Factor | Lending CeFi (ej: Phemex Savings) | Lending DeFi (ej: Aave) |

|---|---|---|

| Custodia | La plataforma guarda tus llaves privadas (custodiado) | Tú custodias tus llaves (no custodiado) |

| Seguridad | Seguridad de la plataforma (ej. cold storage) | Auditorías de smart contracts, integridad del código |

| Facilidad de uso | Interfaz simple y amigable | Requiere configurar wallet y conocer las gas fees |

| Rendimientos y tasas | Estables, previsibles (5-10% APY en stablecoins) | Variables, según mercado (ej: Aave: 1.13%, Morpho: 1.55%) |

| Accesibilidad | Requiere KYC/AML, restricciones por país | Permissionless, acceso global |

| Soporte al cliente | Equipo de soporte dedicado | Comunidad o soporte informal |

| Supervisión regulatoria | Regulado, con protecciones legales | No regulado, depende de jurisdicción |

| Liquidez y escalabilidad | Depende de la plataforma | Alta liquidez (ej: Aave: $24.999B TVL, $16.321B prestados) |

1. Custodia: ¿Quién controla tus activos?

En CeFi, plataformas como Phemex Savings custodian tus activos y llaves privadas. Esto simplifica el proceso, pues solo depositas fondos y la plataforma hace el resto, como un banco. Firmas confiables emplean seguridad robusta, cold storage y wallets multifirma. Sin embargo, modelos custodiales implican perder el control total —y los casos como Celsius en 2022 evidencian el riesgo de insolvencias o mala gestión.

En DeFi, mantienes el control de tus fondos en wallets no custodiales. Por ejemplo, al depositar en el pool de Aave ($24.999B TVL), conectas una wallet propia como MetaMask y solo tú tienes la llave. Sostiene el principio cripto: "No son tus llaves, no es tu cripto", pero exige responsabilidad: si pierdes tus llaves o seed phrase, el acceso se pierde para siempre, sin soporte.

2. Seguridad: Riesgos de plataforma vs. de protocolo

CeFi depende de la infraestructura de la plataforma, que recurre a almacenamiento offline, autenticación multifactor y auditorías. Sin embargo, los hacks pueden comprometer los fondos y, salvo fondos de seguros, existe riesgo residual (ej: multa de BlockFi por la SEC y restricciones en 2022).

DeFi basa su seguridad en la integridad del código y auditorías de smart contracts. Aave (con $24.999B en TVL) es auditada por ChainSecurity y otras firmas, pero los riesgos de bugs, exploits o flash loan attacks persisten. En 2024, DeFi tuvo $19.1B en préstamos activos —lo que demuestra su escala, pero también su exposición a vulnerabilidades de código.

3. Facilidad de uso: Simplicidad vs. pericia técnica

CeFi prioriza la accesibilidad. Phemex Savings permite depósitos, selección de términos y ganancias (p.ej., 5-10% APY en USDT) con mínimos pasos. Hay soporte eficiente y el KYC, aunque obligatorio, aporta seguridad para principiantes.

DeFi exige conocimientos técnicos. Usar Aave (179 pools) o Morpho (450 pools) implica configurar wallets, gestionar gas fees ($10-$100 en Ethereum) e interfaces más complejas. Ejemplo: JustLend en TRON ($3.663B TVL) precisa saber sobre staking de TRX. Esta curva puede intimidar a novatos, aunque los experimentados valoran la autonomía.

4. Rendimientos y tasas: Estabilidad vs. oportunidad

CeFi brinda intereses predecibles. Phemex Savings ofrece APYs fijos (usualmente 5-10% en stablecoins), atractivos para usuarios conservadores. Ejemplo: Nexo reportó 8% APY fijo en USDC en 2024, frente a tasas variables en DeFi.

DeFi se rige por mercado; los rendimientos fluctúan. Al 1 de julio 2025:

- Aave: 1.13% de APY promedio en 179 pools, $24.999B TVL, $16.321B prestados.

- Morpho: 1.55% de APY promedio en 450 pools, $4.219B TVL, $2.353B prestados.

- JustLend: 0.72% de APY promedio en 18 pools, $3.663B TVL, $177.64M prestados.

- SparkLend: 1.53% de APY promedio en 25 pools, $3.533B TVL, $1.755B prestados.

- Compound: 0.7% de APY promedio en 122 pools, $2.583B TVL, $1.019B prestados.

Los mayores APYs en DeFi (ej: Morpho 1.55%) reflejan la dinámica de mercado; aunque la volatilidad puede reducir retornos y las gas fees afectan la rentabilidad en montos pequeños. Algunas plataformas añaden incentivos (tokens AAVE o MORPHO), sumando complejidad y potencial.

5. Accesibilidad: Gatekeepers vs. acceso abierto

CeFi exige KYC/AML, con posibles restricciones geográficas (ej: EE. UU.). Phemex puede limitar algunos servicios, pero permite conversiones fiat-cripto y soporta múltiples activos, incluidos no-ERC20 como BTC. Es versátil para usuarios cómodos con el compliance.

DeFi no tiene barreras: solo necesitas una wallet y conexión a internet. Aave es multichain (Ethereum, Polygon, Avalanche) y Morpho cubre cientos de pools, facilitando alcance global y privacidad. No obstante, altas gas fees o reliance en ciertas blockchains (ej.: JustLend en TRON) pueden limitar la experiencia.

6. Soporte: Atención humana vs. comunidad

CeFi brinda soporte por email, live chat y RRSS, ideal para quienes priorizan ayuda personalizada.

DeFi carece de soporte formal. Plataformas como Aave, Morpho o Compound se apoyan en foros y Discord; resolver problemas puede requerir autogestión y paciencia, dificultando la experiencia para novatos.

7. Regulación: Protección vs. soberanía

CeFi opera bajo vigilancia regulatoria, lo que añade protección legal a expensas de privacidad y flexibilidad. Sin embargo, quiebras como la de Voyager en 2022 demuestran que el compliance no elimina completamente el riesgo de contraparte.

DeFi se encuentra en un área legal gris, con máxima privacidad pero sin recursos legales. Aave ($219.03M de tesorería) y Compound ($38.26M) financian mejoras del protocolo y seguridad, pero el usuario asume riesgo total ante hacks o equivocaciones.

¿Para quién es el lending CeFi?

El lending CeFi es ideal para quienes:

- Buscan simplicidad: Prefieren plataformas intuitivas, sin complejidad técnica.

- Valoran estabilidad: Optan por rendimientos predecibles (p.ej. 5-10% APY).

- Requieren asistencia: Necesitan soporte personalizado.

- Quieren integración fiat: Valoran conversiones fiat-cripto y diversidad de activos.

- Son principiantes: Aprecian protección regulatoria e interfaces sencillas.

CeFi, como Phemex Savings, es ideal para quienes priorizan conveniencia y soporte, aunque a costa de ceder el control y confiar en la plataforma.

¿Para quién es el lending DeFi?

El lending DeFi es para usuarios que:

- Priorizan el control: Quieren custodia total de activos y llaves privadas.

- Persiguen mayores rendimientos: Aceptan volatilidad y buscan APYs como los de Morpho (1.55%).

- Valoran privacidad: Evitan KYC y desean anonimato.

- Son expertos tecnológicos: Saben gestionar wallets, gas fees e interactuar con blockchain.

- Apoyan la descentralización: Defienden la inclusión financiera y la autonomía.

DeFi conquista a quienes dominan lo técnico y pueden asumir riesgos, aprovechando plataformas con alta liquidez como Aave ($24.999B TVL).

¿Cómo decidir? Consideraciones clave

La elección entre CeFi y DeFi depende de tus prioridades:

- Control vs. conveniencia: CeFi simplifica, pero cede control; DeFi otorga autonomía, pero exige responsabilidad.

- Tolerancia al riesgo: CeFi es para conservadores; DeFi es para usuarios que buscan APYs superiores (Morpho 1.55%) y asumen volatilidad.

- Conocimiento técnico: CeFi requiere poco; DeFi demanda dominio de wallets y tecnología blockchain.

- Privacidad: CeFi exige KYC, DeFi es abierto y anónimo.

- Objetivos de liquidez: DeFi brilla con un TVL de $54.211B (liderado por Aave); CeFi depende del volumen en cada plataforma.

Una estrategia híbrida puede equilibrar seguridad y rendimiento. Por ejemplo, asignar parte a Phemex Savings para ingresos estables y otra a Morpho para diversificar y buscar mayores retornos.

El futuro de CeFi y DeFi Lending

Al 1 de julio de 2025, el lending DeFi lidera con $54.211 mil millones de TVL, $74.5M en comisiones y $40.23M en ingresos semanales, frente a los $11B de préstamos activos en CeFi. Aave ($24.999B TVL) y Morpho ($4.219B TVL) avanzan en innovación descentralizada, mientras CeFi mejora en seguridad y compliance. Los modelos híbridos "CeDeFi" podrían combinar la facilidad CeFi con la autonomía de DeFi.

Conclusiones

El lending CeFi y DeFi ofrecen caminos distintos para generar ingresos pasivos en cripto. CeFi, como Phemex Savings, aporta facilidad, estabilidad y soporte, ideal para novatos. DeFi, con líderes como Aave y Morpho, brinda mayor control y potencial de rentabilidad (APY de hasta 1.55%), pero exige asumir riesgos y dominar lo técnico. Con un TVL de $54.211B y crecimiento sostenido, ambos modelos son vitales en el ecosistema cripto. Define tus objetivos, diversifica y fórmate para navegar este entorno de forma óptima.

Aviso legal y advertencia de riesgo

Este artículo es solo informativo; no constituye asesoría financiera, de inversión ni legal. Los préstamos cripto, sean CeFi o DeFi, conllevan riesgos elevados, incluyendo insolvencia de la plataforma, fallos de smart contract, volatilidad de mercado y posible pérdida total de fondos. Los datos aquí expuestos, como TVL, APYs y comisiones, reflejan la situación a 1 de julio de 2025 y pueden variar. Siempre realiza tu propia investigación y consulta un asesor financiero cualificado antes de invertir. Phemex no se responsabiliza por pérdidas derivadas del uso de esta información.