Puntos clave

- El crédito privado hace referencia a préstamos o exposiciones crediticias que no se emiten ni negocian en mercados públicos.

- El crédito privado on-chain lleva estas exposiciones a la infraestructura blockchain para su emisión, reporte, liquidación, distribución o uso como colateral.

- Forma parte de la tendencia RWA, donde activos del mundo real como bonos del tesoro, fondos, acciones y crédito se trasladan a la cadena.

- Incluye activos como préstamos empresariales, financiación comercial, crédito respaldado por bienes raíces, cuentas a cobrar fintech, crédito estructurado y fondos de crédito diversificado.

- Sus principales beneficios son la transparencia, programabilidad, mayor distribución y composabilidad en DeFi. Los mayores riesgos siguen siendo el riesgo crediticio, la complejidad legal, el riesgo de servicing y la liquidez secundaria limitada.

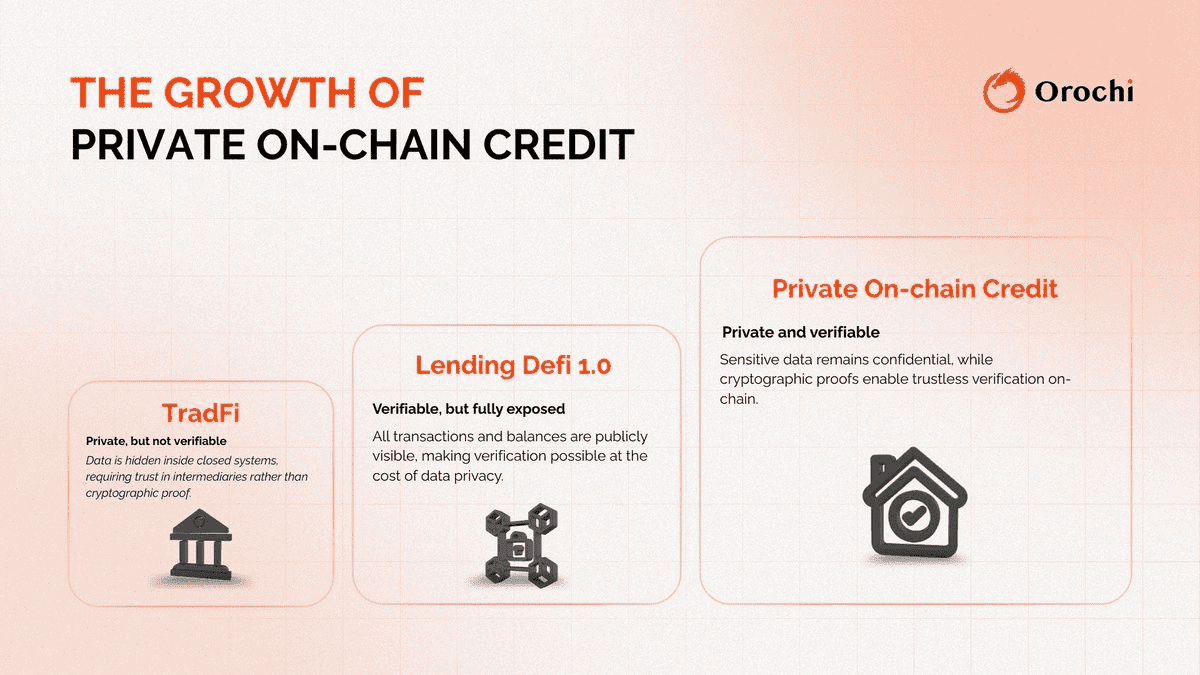

El crédito privado se ha convertido silenciosamente en una de las áreas más relevantes de las finanzas modernas. Durante años, las instituciones lo han utilizado para otorgar préstamos a empresas, financiar cuentas por cobrar, estructurar préstamos especializados y obtener rendimiento fuera de los mercados públicos de bonos. Ahora, este mercado comienza a integrarse en blockchain. En cripto, el crédito privado on-chain se refiere a préstamos o exposiciones crediticias representadas, emitidas, servidas, distribuidas o reportadas mediante infraestructura blockchain, en lugar de gestionarse exclusivamente en sistemas tradicionales. Según la documentación de Goldfinch, el crédito privado son préstamos o créditos no emitidos ni negociados en mercados públicos, habitualmente con prestamistas no bancarios que financian empresas o grupos de préstamos.

Esta definición es relevante porque el crédito privado on-chain no es lo mismo que el lending DeFi habitual. En DeFi, normalmente los usuarios depositan colateral cripto para tomar prestados otros activos digitales. El crédito privado on-chain es distinto: el prestatario, la cuenta por cobrar o la estrategia suelen estar vinculados a la economía real, como préstamos empresariales, financiación comercial, cuentas a cobrar de consumo, préstamos hipotecarios, financiación de pymes o fondos de crédito diversificados. RWA.xyz clasifica el crédito tokenizado como deuda no soberana, incluyendo crédito privado, préstamos on-chain, crédito corporativo y estructurado.

A abril de 2026, este sector ya no es solo teórico. El panel de RWA.xyz muestra 5.120 millones de dólares en valor distribuido y 20.320 millones en valor representado en activos de crédito tokenizados, con más de 184.000 tenedores. Esto coloca al crédito como uno de los mayores segmentos de activos reales on-chain tras las stablecoins.

¿Qué significa realmente el crédito privado on-chain?

En esencia, implica que un producto de crédito privado usa blockchain como parte de su infraestructura financiera. Esto puede darse de varias formas. A veces, los préstamos subyacentes permanecen off-chain mientras los intereses de los inversores se tokenizan. Otras veces, un fondo o certificado otorga exposición tokenizada a una estrategia de crédito privado. En ocasiones, el prestatario es nativo cripto, pero el crédito financia actividades reales. El informe de Galaxy de febrero de 2026 destaca que las stablecoins, los datos on-chain y los smart contracts están creando una infraestructura crediticia más global, programable y eficiente.

Por eso el término abarca varios modelos relacionados, más que un producto rígido. El manual de RWA.xyz explica que los gestores utilizan cada vez más blockchain para distribuir exposición a crédito privado mediante wrappers tokenizados y estructuras de vault, manteniendo el servicing y la gestión de riesgos alineados con prácticas tradicionales.

¿En qué se diferencia del crédito privado tradicional?

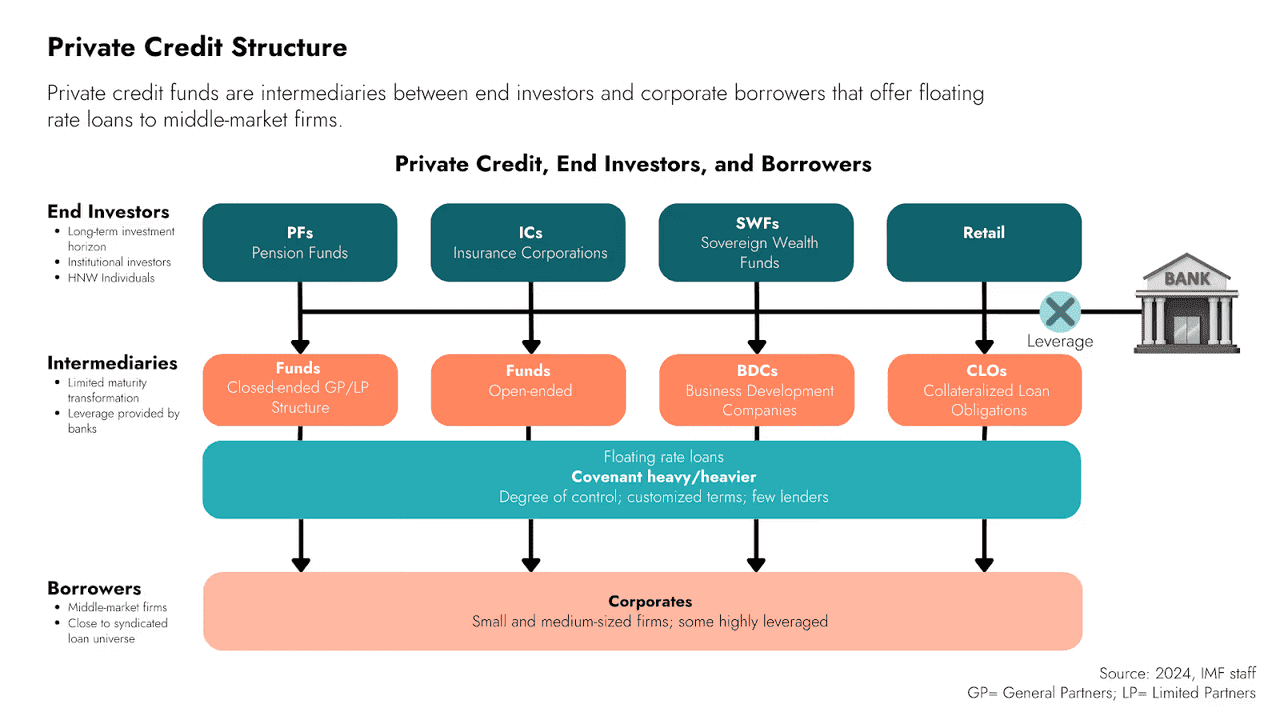

El crédito privado tradicional suele ser difícil de acceder. Los inversores enfrentan mínimos altos, largos bloqueos, documentación compleja y poca transparencia. Las transferencias pueden ser lentas, la administración pesada y la distribución suele estar restringida a inversores institucionales o con alto patrimonio. Según Goldfinch, históricamente el crédito privado ha sido atractivo para instituciones y grandes patrimonios, y los productos on-chain buscan ampliar ese acceso.

El crédito privado on-chain no elimina estas barreras, pero puede mejorar el wrapper. La infraestructura blockchain puede hacer más transparentes los registros de propiedad, facilitar liquidaciones rápidas, estandarizar el acceso mediante tokens de fondos y permitir que algunos productos se integren en los mercados DeFi como colateral o activos generadores de rendimiento. RWA.xyz, por ejemplo, muestra un certificado tokenizado que ofrece exposición on-chain a una estrategia diversificada de crédito privado y activos digitales, con posible uso en plataformas DeFi como Morpho.

¿En qué se diferencia del lending DeFi?

Esta es una de las distinciones clave.

En el lending tradicional DeFi, los usuarios depositan cripto como ETH, WBTC o stablecoins en un protocolo y piden préstamos contra posiciones sobrecolateralizadas. Este mercado es líquido y transparente, pero suele limitarse al ecosistema cripto. Galaxy diferencia estos mercados DeFi colateralizados en cripto de la nueva generación de crédito on-chain ligada a actividades reales.

En contraste, el crédito privado on-chain suele financiar elementos fuera del sistema cripto: facturas, cuentas a cobrar, préstamos a pymes, vehículos estructurados, pools de préstamos empresariales o créditos hipotecarios. Goldfinch indica que el crédito privado implica prestamistas no bancarios financiando empresas o pools, lo que difiere mucho de un trader tomando prestado USDC contra ETH.

La comparación más sencilla es esta:

- Lending DeFi = mayoritariamente colateral cripto respaldando préstamos cripto.

- Crédito privado on-chain = blockchain como vía para financiar o distribuir exposición a crédito del mundo real.

Por qué es relevante el crédito privado on-chain

Este tipo de crédito es relevante porque el crédito privado es un mercado enorme en las finanzas tradicionales, y blockchain puede mejorar su distribución y monitoreo. Los estudios de RWA.xyz muestran que los productos de crédito se adaptan cada vez más para su distribución on-chain, ya que existe demanda real de rendimiento tokenizado que no sea puramente cripto.

También aporta algo que DeFi ha buscado: rendimiento vinculado a la economía real, no solo a ciclos de apalancamiento cripto. En un mercado donde los traders rotan entre bonos tokenizados y rendimientos DeFi más arriesgados, el crédito privado on-chain ofrece un punto intermedio: potencialmente mayor rendimiento que los bonos, respaldado por estrategias identificables, no solo especulación en cadena. Galaxy sitúa esto en la convergencia entre stablecoins, datos on-chain y crédito programable.

Finalmente, abre un camino para que los gestores de activos y fondos tradicionales accedan a pools de capital on-chain. Los materiales de Centrifuge describen el crédito privado como una de las clases de activos que ya están migrando a la cadena bajo estructuras reguladas.

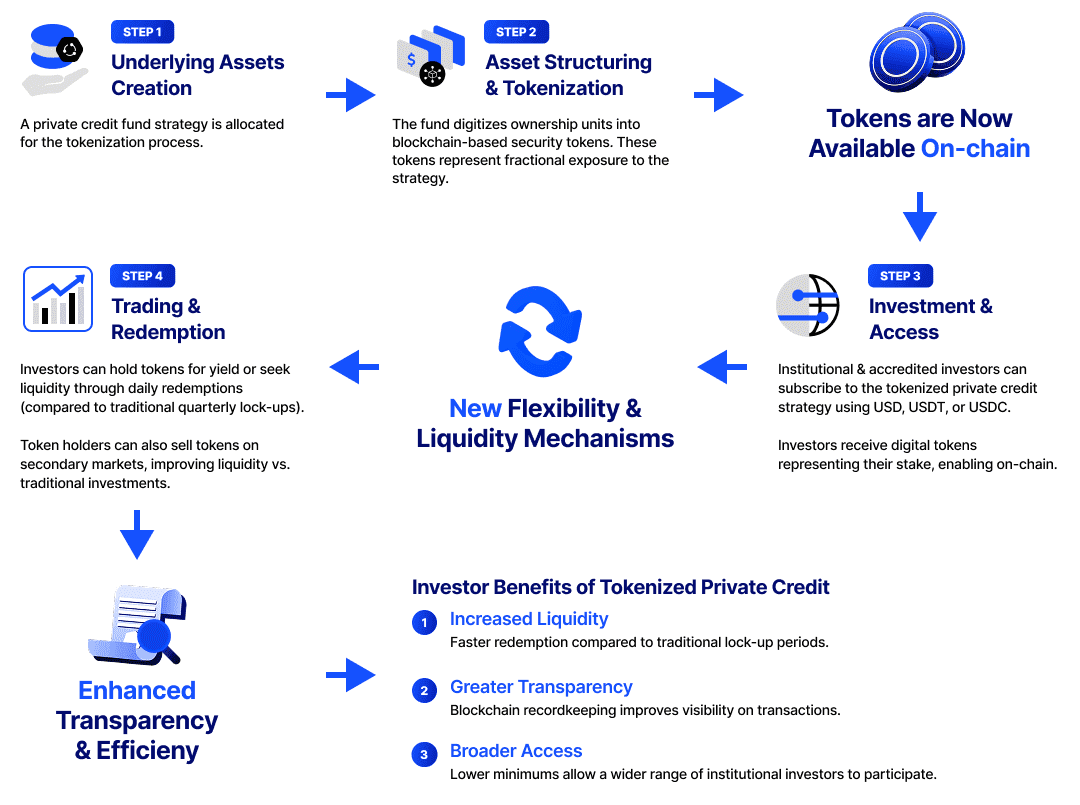

Cómo funciona el crédito privado on-chain

La mayoría de productos sigue una secuencia similar, con variaciones legales:

Existe una estrategia de crédito real

Puede ser préstamos al consumo, pymes, financiación comercial, factoring, deuda inmobiliaria o fondos de crédito privado diversificado. Goldfinch y RWA.xyz muestran que los activos subyacentes suelen ser exposiciones crediticias reales.

Un emisor legal o estructura de fondo envuelve esa exposición

Por tratarse de derechos financieros regulados, suelen situarse en SPVs, feeder funds, certificados u otros vehículos legales. RWA.xyz compara los vaults tokenizados con los fondos tradicionales y muestra cómo se adaptan al inversor on-chain.

La posición del inversor se tokeniza

El token puede representar una participación, certificado, nota o reclamo sobre la estrategia subyacente. Por ejemplo, mF-ONE es un certificado tokenizado que otorga exposición a la estrategia de crédito de Fasanara.

Liquidación, reporte o transferencias on-chain

En vez de gestionar todo off-chain, los registros de propiedad, transferencias, actualizaciones de valor o reportes pueden publicarse mediante blockchain. Centrifuge se posiciona como infraestructura para esta gestión on-chain.

El activo tokenizado puede integrarse en DeFi

Algunos productos pueden usarse como colateral, depositarse en vaults o integrarse en mercados de lending. mF-ONE, según RWA.xyz, se utiliza en entornos DeFi, lo que hace atractiva la tokenización.

Es importante destacar que la tokenización cambia la distribución y funcionalidad, pero no elimina la necesidad de análisis crediticio, estructuras legales y gestión de cobros.

Tipos comunes de crédito privado on-chain

Este sector es más amplio de lo que parece.

Préstamos empresariales directos

Incluye préstamos a empresas, generalmente pymes o prestatarios especializados, originados off-chain y financiados a través de pools o vehículos tokenizados. El modelo de Goldfinch encaja aquí.

Financiación comercial y cuentas a cobrar

Incluye factoring, cuentas por cobrar de la cadena de suministro y crédito de corta duración vinculado a flujos de caja empresariales. RWA.xyz y Galaxy sitúan estas estrategias dentro del universo de crédito tokenizado.

Crédito respaldado por bienes raíces

No es necesario tokenizar la propiedad inmobiliaria como equity para que aparezca on-chain. La deuda respaldada por inmuebles también puede tokenizarse y, según RWA.xyz, muchos diseños ya se asemejan más a crédito privado que a tokens especulativos de propiedad.

Fondos de crédito privado diversificado

Algunos productos envuelven una estrategia gestionada en vez de un solo pool de préstamos. mF-ONE, por ejemplo, ofrece exposición diversificada a crédito privado y activos digitales.

Crédito estructurado y especializado

RWA.xyz incluye explícitamente el crédito estructurado y especializado, mostrando la amplitud del sector.

Ejemplos reales en el mercado

Algunos ejemplos relevantes:

Goldfinch

Goldfinch es uno de los referentes del crédito privado on-chain. Su documentación define la clase de activos y Goldfinch Prime ofrece acceso on-chain a crédito privado diversificado para inversores elegibles.

Centrifuge

Centrifuge no es solo un producto crediticio, sino infraestructura para tokenizar y distribuir activos reales, incluyendo crédito privado. Sus materiales destacan el crédito, fondos y vehículos estructurados como usos principales.

Fasanara / mF-ONE

El ejemplo de mF-ONE de RWA.xyz muestra cómo una estrategia de crédito diversificada tradicional puede envolverse en un certificado tokenizado y utilizarse de forma nativa on-chain.

Credbull

El análisis de Centrifuge sobre Credbull lo describe como un fondo de crédito privado on-chain regulado, resaltando la transparencia en tiempo real y distribución on-chain.

Galaxy

Galaxy no solo analiza el mercado; también es activo mediante productos como el Galaxy Onchain Credit Fund y vehículos estructurados tokenizados, como su CLO tokenizado anunciado en enero de 2026.

Estos ejemplos demuestran que el crédito privado on-chain ya no se limita a un tipo de emisor o estructura. Participan gestores de activos, protocolos cripto y firmas híbridas.

Beneficios del crédito privado on-chain

Más transparencia

La propiedad y reporte en blockchain facilitan el seguimiento de tenencias, movimientos de valor y actividad de fondos, según Centrifuge y RWA.xyz.

Mejor distribución

La tokenización puede ampliar el acceso a productos de crédito privado y su liquidez. Goldfinch Prime destaca la expansión del acceso como ejemplo.

Liquidación y programabilidad más rápidas

Los wrappers on-chain mejoran la velocidad de transferencias, automatizan reportes y hacen que los productos sean más útiles en entornos digitales. Galaxy enfatiza la programabilidad y eficiencia de la nueva infraestructura crediticia.

Composabilidad DeFi

Algunos productos de crédito tokenizado pueden integrarse en lending y vaults DeFi, volviendo más flexibles exposiciones tradicionalmente ilíquidas. mF-ONE es relevante aquí.

Diversificación potencial

Para inversores cripto, el crédito privado on-chain ofrece exposición a fuentes de rendimiento menos ligadas a ciclos de apalancamiento. Esto se basa en el hecho de que los retornos subyacentes provienen de deuda real, no solo de bucles colaterales cripto.

Riesgos del crédito privado on-chain

Persiste el riesgo crediticio

Es el aspecto más importante: blockchain no elimina los impagos. El estudio de casos de RWA.xyz lo deja claro: poner una operación on-chain no elimina el riesgo crediticio.

Complejidad legal y de servicing

Estos productos aún dependen de documentos legales off-chain, agentes de servicing y mecanismos tradicionales de ejecución. La tokenización cambia el wrapper, pero no la necesidad de cobros y recursos legales reales.

Riesgo de liquidez

Los mercados secundarios para crédito tokenizado aún se están desarrollando. RWA.xyz señala que la liquidez secundaria es un cuello de botella clave, también aplicable al crédito.

Riesgo estructural

El wrapper tokenizado importa: distintos productos usan diferentes derechos legales y reglas de reembolso. No todos los tokens ofrecen las mismas protecciones, según la variedad de estructuras descritas por RWA.xyz.

Riesgo operativo

Los smart contracts, oráculos, actualizaciones de valor y las integraciones multiplataforma añaden riesgo técnico. Galaxy resalta que estos productos cruzan sistemas financieros y blockchain.

¿Por qué este sector puede seguir creciendo en 2026?

Varias tendencias apoyan su expansión:

Primero, el mercado ya tiene escala medible. El panel de RWA.xyz muestra miles de millones en valor y una amplia base de holders, por lo que ya no es una experimentación marginal.

Segundo, la infraestructura institucional mejora. Centrifuge y Galaxy destacan que el crédito privado tokenizado ya opera con estructuras maduras y expectativas más elevadas, y la infraestructura converge con stablecoins y servicios prime.

Tercero, los inversores buscan fuentes de rendimiento fuera de la volatilidad cripto. El crédito privado tokenizado puede atender esa demanda, especialmente junto a distribución y reporte on-chain. Así se desprende del crecimiento del mercado y del posicionamiento de fondos como Goldfinch Prime.

Conclusión

El crédito privado on-chain es uno de los ejemplos más claros de cómo la blockchain evoluciona más allá de la especulación cripto hacia una infraestructura financiera real.

Toma una clase de activo tradicional, la deuda privada, y actualiza el modelo operativo con tokenización, liquidación on-chain, transparencia mejorada y, en algunos casos, composabilidad DeFi. Goldfinch, Centrifuge, Galaxy y el ecosistema RWA están participando en la definición de este futuro.

A medida que los RWAs se expanden hacia estrategias de rendimiento más sofisticadas, el crédito privado on-chain seguirá siendo un sector clave a observar. Para quienes quieran explorar nuevas oportunidades de mercado y tendencias emergentes en cripto, Phemex ofrece una plataforma segura y fácil de usar para analizar el sector y monitorear alternativas de inversión.