In den euphorischen Höhen eines Bullenmarkts neigen Narrative zur Vereinfachung. Die Kursentwicklung wird zum ultimativen Maßstab für Wahrheit, und grüne Kerzen haben eine Art, selbst die berechtigsten Bedenken zum Schweigen zu bringen. Doch direkt unter der Oberfläche von Ethereums jüngsten Allzeithochs brodelt eine heftige und grundlegend wichtige Debatte. Sie reicht bis ins Mark unserer Bewertungsmethoden der Gesundheit und des Werts eines Blockchain-Netzwerks.

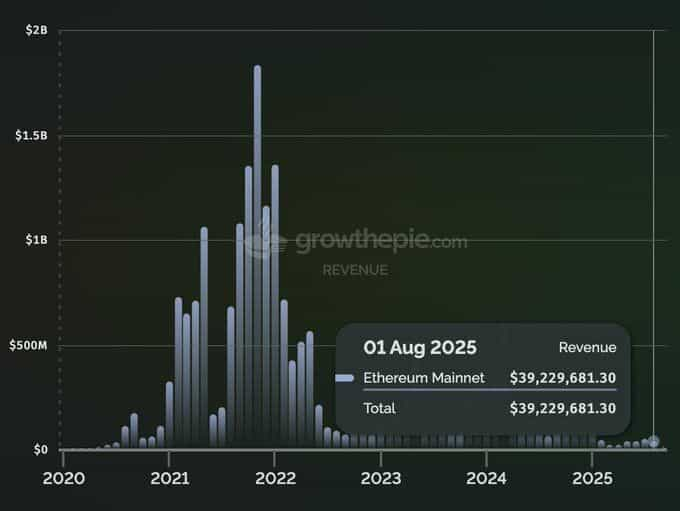

Auslöser war eine schockierende Beobachtung, pointiert formuliert vom Enterprise Research Manager von Messari, AJC. Am 7. September wies er auf folgendes Paradoxon hin: Während der ETH-Kurs im August 2025 neue Spitzen erklomm, betrug der Umsatz des Ethereum-Netzwerks im selben Monat lediglich 39,2 Millionen US-Dollar. Diese Zahl ist nicht nur niedrig – im Kontext betrachtet ist sie ein katastrophaler Einbruch. Im Vergleich zum August 2023 mit 157,4 Mio. US-Dollar entspricht das einem Rückgang um 75 % und im Vergleich zum August 2024 (64,8 Mio. US-Dollar) von 40 %. Tatsächlich markiert dieses Ergebnis den vier niedrigsten Monatsumsatz Ethereums seit Januar 2021 – einer Zeit, in der ETH noch einen Bruchteil seines heutigen Werts hatte.

AJCs Fazit war eindeutig: "Die Fundamentaldaten von Ethereum kollabieren, aber scheinbar interessiert das niemanden mehr – Hauptsache, der ETH-Preis steigt, egal ob das Netzwerk gesund ist oder nicht." Der Beitrag ging viral und entfachte eine hitzige Debatte. Warum? Weil das Timing so bemerkenswert ist: Mitten im Bullenmarkt, institutionelles Kapital strömt durch neuartige "Coin-Stock"-Treasury-Modelle in das Ökosystem, Wall Street richtet den Blick fest auf ETH, und währenddessen scheint das wirtschaftliche Herz des Netzwerks zu stottern.

Wird Ethereum, wie manche poetisch gemeint haben, zur "selbstlosen, altruistischen Flagge", die anderen den Weg weist, aber dabei selbst zerfleddert? Ist dieser dramatische Umsatzrückgang ein fataler Fehler – ein Symptom für einen abstürzenden Organismus, dessen Verfall von spekulativen Kursbewegungen kaschiert wird?

Die Antwort ist deutlich komplexer und letztlich sogar bullisher, als es die nackten Zahlen suggerieren. Der Umsatzrückgang ist kein Versehen und kein Zeichen des Scheiterns. Er ist ein Feature, kein Bug. Es ist die bewusste, kalkulierte und beabsichtigte Folge eines strategischen mehrjährigen Pivots, um Ethereum von einem monolithischen "Weltcomputer" zur fundamentalen Settlement- und Datenverfügbarkeitschicht für eine dezentralisierte Multi-Billionen-Dollar-Ökonomie zu transformieren. Um das zu verstehen, muss man über das Monatsergebnis hinausblicken und die Geschichte, Technik und Philosophie analysieren, die zu diesem Wendepunkt geführt haben.

Kurze Geschichte einer gezielten Evolution

Die gegenwärtige Umsatzsituation lässt sich nicht als Momentaufnahme begreifen. Sie ist das Endresultat eines langen, gezielten Wegs zur Lösung des berüchtigten Skalierungstrilemmas der Blockchain-Branche.

In den Anfängen war Ethereum als singulärer "Weltcomputer" gedacht. Jede Transaktion, jede Smart-Contract-Ausführung und jeder DeFi-Trade sollte direkt auf dem Mainnet ablaufen. Dieser "monolithische" Ansatz war revolutionär, stieß jedoch rasch an die physikalischen und computergestützten Grenzen. Mit steigender Nachfrage wurde das Netzwerk überfüllt, die Transaktionsgebühren (Gas) explodierten auf ein untragbares Niveau – nur die wertvollsten Use Cases blieben rentabel. Die Community stand vor der Wahl: ein exklusives, teures Netzwerk für "Whales" bleiben, oder skalieren, um globale Nachfrage zu bedienen.

Der gewählte Weg war nicht, einfach Layer 1 schneller zu machen – das hätte die Dezentralisierung kompromittiert. Stattdessen setzten die Ethereum Foundation und die Entwicklergemeinschaft auf eine Rollup-zentrierte Roadmap. Das war ein fundamentaler philosophischer Wandel. Die Vision war nicht länger, dass das Mainnet (Layer 1) alles erledigt. Layer 1 sollte sich auf seine Stärken konzentrieren: unvergleichliche, dezentralisierte Sicherheit und Datenverfügbarkeit. Die eigentliche Ausführung – Transaktionen, Berechnungen, User-Activity – wandert auf ein florierendes Ökosystem an Layer 2-Skalierungslösungen, den sogenannten "Rollups".

Diese Roadmap wurde methodisch durch eine Reihe technischer Meilenstein-Upgrades umgesetzt:

-

The Merge (September 2022): Mit diesem historischen Übergang von Proof-of-Work zu Proof-of-Stake stand primär Energieeffizienz und eine Änderung der Geldpolitik von ETH im Fokus. Zugleich war The Merge wichtiges Fundament für künftige Skalierungs-Upgrades, da es den Konsensmechanismus vereinfachte.

-

Das Dencun-Upgrade (März 2024): Dies ist das zentrale technische Ereignis zur Erklärung des aktuellen Umsatzparadoxons. Dencun führte EIP-4844 ein, besser bekannt als "Proto-Danksharding". Vereinfacht gesagt, ermöglicht es einen neuen, separaten Datenkanal für Layer 2s, um Transaktionsdaten kostengünstig auf dem Ethereum-Mainnet zu hinterlegen. Diese neuen "Blob"-Datenkanäle sind deutlich günstiger als die alte Methode, Daten ins calldata herkömmlicher Transaktionen zu zwängen.

Das Dencun-Upgrade war ein expliziter, bewusster Akt wirtschaftlicher Ingenieurskunst. Das erklärte Ziel war, die Kosten für L2s um den Faktor 10-100x zu senken. Da die Gebühren, die L2s an L1 entrichten, eine Hauptquelle des Ethereum-Umsatzes sind, wurde Dencun gezielt konzipiert, um Ethereums Einnahmen zu senken. Das kurzfristige L1-Gebührenopfer wurde bewusst gebracht, um das langfristige strategische Ziel eines florierenden L2-Ökosystems zu ermöglichen.

Die L2-Frage – Blutsauger oder symbiotischer Growth-Engine?

Das direkte Resultat des Dencun-Upgrades: Die Aktivität auf L2s wie Arbitrum, Optimism und vor allem zuletzt das rasante Wachstum von Base explodiert. Die zentrale Frage der Debatte lautet: Sind diese L2s "Vampire", die Ethereum aussaugen, oder "Symbionten", die zu dessen Gesundheit beitragen?

Das Vampire-Argument (surface-level Sichtweise):

Das Argument, L2s schaden Ethereum, klingt zunächst plausibel: Jede Transaktion, die nun etwa auf Base oder Arbitrum läuft, könnte auch auf dem Ethereum-Mainnet stattfinden. L2s saugen User, Entwickler und vor allem Gebühreneinnahmen ab, die früher an L1 gingen. On-Chain-Daten scheinen dies zu stützen: Die Zahl der L1-Transaktionen stagniert, während die der L2s exponentiell steigt. In dieser Sichtweise sind L2s direkte Wettbewerber, die das Mainnet "kannibalisieren".

Das symbiotische Argument (die strategische Tiefensicht):

Hierzu braucht es einen differenzierteren Blick. L2s sind keine Konkurrenten von Ethereum – sie sind Kunden und strategische Partner, die auf viel substanziellere Weise zur Gesundheit des Systems beitragen als nur über L1-Gebühren.

-

L2s bezahlen für Sicherheit: Das ist der zentrale Punkt. Arbitrum, Base & Co. sind keine völlig unabhängigen Netze. Ihre Sicherheit und Integrität hängt davon ab, dass sie ihre Transaktionsdaten und Zustandsnachweise auf dem Ethereum-L1 posten. Sie sind institutionelle Kunden von Ethereums Sicherheitsservices. Die "Blob-Gebühren" nach Dencun sind zwar niedriger als die vorherigen calldata-Gebühren, bleiben aber ein stetig wachsender Nachfragetreiber für Ethereums Blockspace. Mit zunehmender L2-Ökonomie liefert die Summe der gezahlten Gebühren eine solide Basis für die Validatoren-Vergütung des Netzwerks.

-

L2s erweitern den gesamten adressierbaren Markt: Das Vampire-Argument geht von einem Nullsummenspiel aus. In Wirklichkeit konnte der Großteil der L2-Aktivität niemals auf Layer 1 existieren: Die hohen Mainnet-Gebühren verunmöglichten Use Cases wie Gaming, Social Media, Mikrotransaktionen oder günstige NFT-Mints. L2s erschließen gigantisches Neuland und multiplizieren Bandbreite und wirtschaftliche Aktivität des Ethereum-Ökosystems um Größenordnungen. Sie ziehen neue Nutzer und Anwendungsfälle an, die sonst zu alternativen L1s gewechselt oder gar nie entstanden wären.

-

L2s schaffen strukturelle Nachfrage für das ETH-Asset: Wesentlich, aber oft übersehen: Die Netzgesundheit bemisst sich nicht nur an den Gebühren, sondern auch an der Nachfrage nach der nativen Währung ETH. L2s sind starke Treiber für strukturelle Nachfrage:

-

Gas: Auch Transaktionsgebühren auf den L2s werden mit ETH (bzw. Wrapped-ETH) bezahlt.

-

Sequencer-Betrieb: Die Sequencer, die L2-Transaktionen ordnen und bündeln, müssen ETH besitzen und ausgeben, um Daten auf Layer 1 zu posten.

-

DeFi-Kollateral: ETH ist das unumstrittene Reserve- und Spitzen-Kollateral in nahezu jedem wichtigen L2-DeFi-Ökosystem. Das DeFi-Wachstum auf Base und Arbitrum bedeutet direkt mehr gesperrtes/verwendetes ETH.

-

Vor diesem Hintergrund sind L2s keine Vampire – sie sind vielmehr die Umsetzung von Ethereums strategischer Roadmap. Sie senken die direkten L1-Transaktionsumsätze, steigern aber massiv die L1-Nützlichkeit als globaler Settlement-Layer und treiben eine immense, nachhaltige ETH-Nachfrage.

Vergleichende Analyse – Verschiedene Chains, verschiedene Strategien

Um Ethereums Position zu verorten, lohnt sich ein Vergleich der eigenen modularen Strategie mit den monolithischen Ansätzen der Konkurrenz.

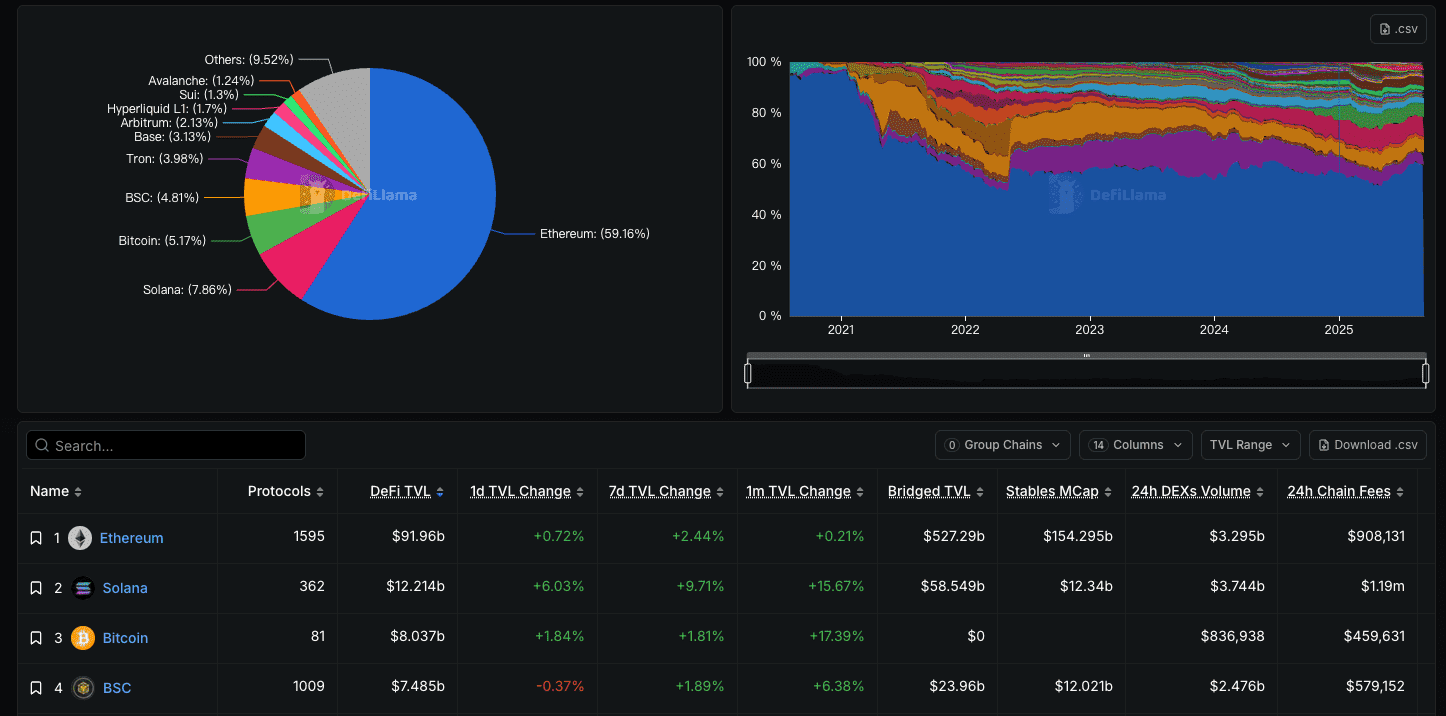

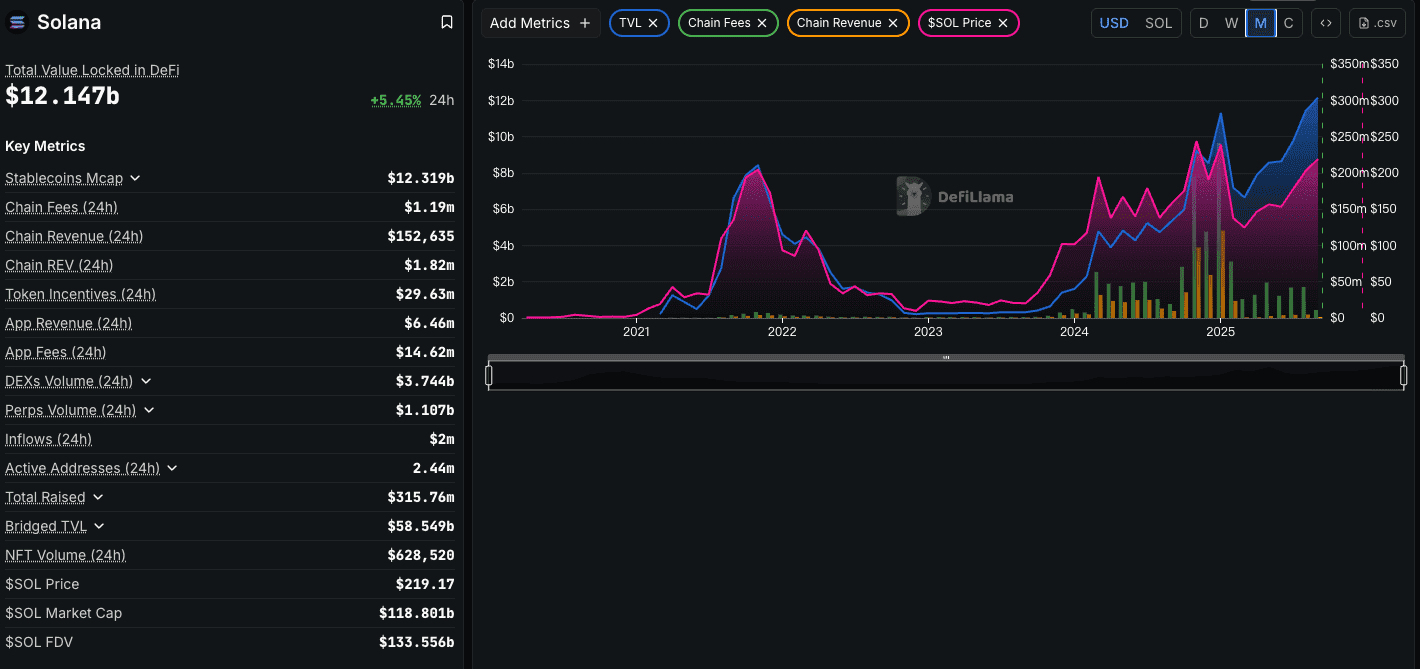

- Solana: Solana ist das Paradebeispiel für den monolithischen – "integrierten" – Weg: Alles läuft auf einem einzigen, hochleistungsfähigen L1. Die Netzwerkgebühren von Solana spiegeln die Aktivität direkter wider. Das kann zu beeindruckenden Umsatzzahlen führen, gerade in Boomphasen. Allerdings gibt es Trade-offs: Solana riskiert Einbußen bei Dezentralisierung und faces andere Skalierungsprobleme. Solana setzt auf unendliche L1-Skalierung, Ethereum hingegen auf ein modulares Gefüge aus sicherem L1 plus vielen L2s – perspektivisch robuster und skalierfähiger.

-

Bitcoin: Bitcoin will kein Weltcomputer sein, sondern das weltweit sicherste System zur Wertaufbewahrung und -übertragung. Seine Gebühreneinnahmen sind die direkte Bezahlung für genau diesen Service. Wie die Gebührenentwicklung langfristig für die Sicherheit essentiell ist – das Netzwerk ist nicht auf ein komplexes dApp-Ökosystem ausgelegt. Ein Vergleich der Umsätze von Ethereum und Bitcoin ist wie ein Vergleich von Äpfeln und Birnen – beide optimieren für völlig unterschiedliche Ziele.

-

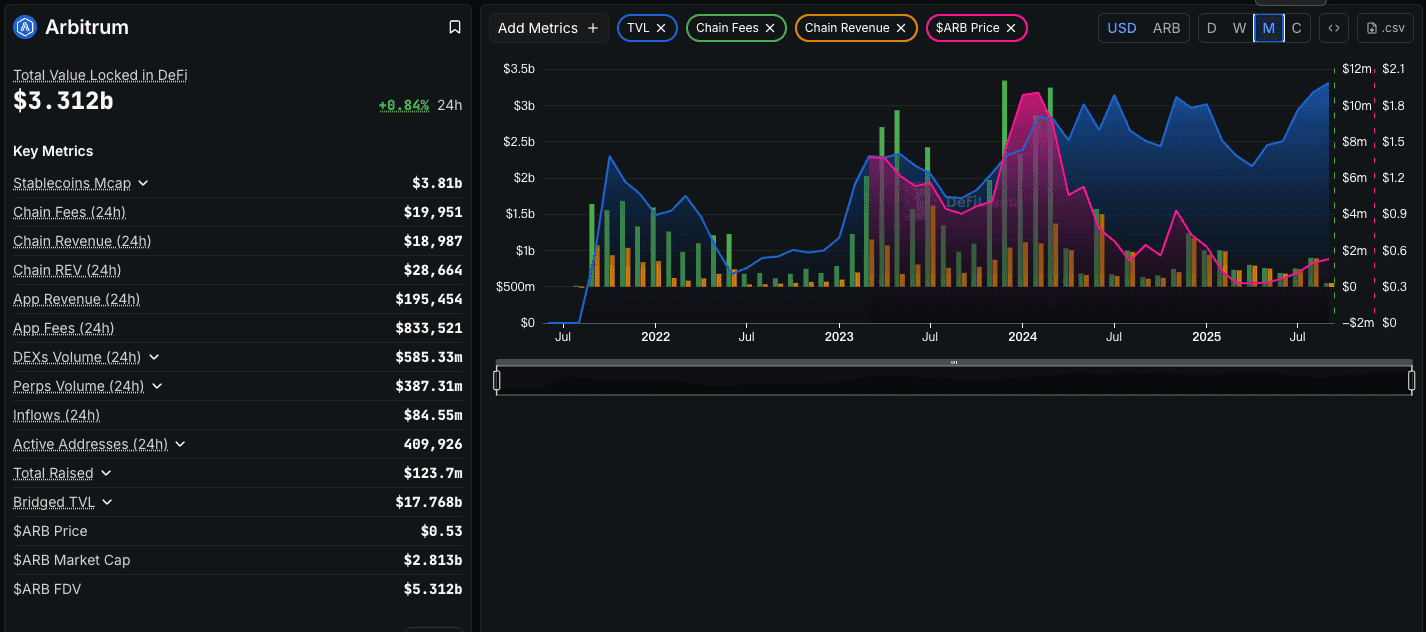

Arbitrum (als L2): Ein Blick auf ein erfolgreiches L2 wie Arbitrum zeigt: Auch hier entstehen signifikante Umsätze aus Gebühren. Die Wertschöpfung findet hier auf Applikationsebene statt – ein Teil davon wird aber kontinuierlich an Ethereum als Sicherheitsgebühr weitergereicht. Exakt hier zeigt sich die Symbiose: Arbitrum vereinnahmt die hochfrequenten, niedrigpreisigen Transaktionsgebühren, Ethereum erhält die niedrigfrequenten, aber hochpreisigen Settlement- und Datenverfügbarkeitsgebühren.

Das neue Bull-Case für Ethereum – Von Digital Oil zu Digital Bonds

Wenn L1-Gebühren nicht mehr der Hauptindikator für Ethereums Gesundheit sind – was dann? Das Bull-Case-Narrativ hat sich gewandelt. Das Wertakkumulationsmodell von ETH als "Digital Oil" (verbrannt für Berechnung) hat sich weiterentwickelt: ETH wird zum Grundstein-Asset des Internet-Ökosystems.

-

ETH als ultimative Settlement-Schicht ("Internet Bonds"): Das wertvollste "digitale Grundstück" der digitalen Welt: Ethereum-L1-Blockspace – die finale, unumstößliche Instanz für Settlement. Ethereums eigentliches Produkt sind nicht nur Rechenleistung, sondern Sicherheit und Settlement-Garantie. L2s, die ihre State-Proofs auf L1 batchen, sind mit Großbanken zu vergleichen, die Nettosaldi bei der Zentralbank ausgleichen. Ein enorm wertvoller Service – das ETH-Asset ist das Zahlungsmittel dafür.

-

ETH als führendes Reserve-Asset: Wie erwähnt, schafft L2-Wachstum strukturelle Nachfrage nach ETH als zentrales Sicherheiten-Asset in DeFi-Szenarien auf den L2s. Aktuell verstärkt durch einen neuen Trend: das "Coin-Stock"- oder "Bit-ETH"-Treasury-Modell. Börsennotierte Unternehmen wie SBET und BMNR nehmen ETH in ihre Bilanzen auf – nicht (nur) als spekulatives Asset, sondern als produktiven, renditestarken Schatzwert. ETH wird als Mischung aus Wachstumsaktie und "Anleihe" (durch Staking-Yields) gesehen. Diese institutionelle Nachfrage steht völlig unabhängig von L1-Gebührenströmen.

-

ETH als renditeträchtiges Asset: Seit The Merge erhalten ETH-Staker einen nativen "risikofreien" Zins der Krypto-Ökonomie. Dieser Ertrag macht ETH für Unternehmen, Fonds und Privatpersonen hochinteressant, reduziert den Umlaufbestand und erhöht die Knappheit.

Fazit: Opfer des eigenen Erfolgs, Herr des eigenen Schicksals

Die große Debatte über Ethereums sinkende Umsätze ist Ausdruck der fortgeschrittenen Reife des Netzwerks. Die Kritiker haben mit den Zahlen recht – aber interpretieren deren Bedeutung falsch. Sie messen ein modulares Netzwerk der nächsten Generation nach den Standards von gestern.

Der Umsatzrückgang ist eine vorhersehbare, gewollte Konsequenz eines brillanten und erfolgreichen strategischen Pivots. Ethereum hat bewusst auf hohe L1-Gebühren verzichtet, um etwas viel Größeres und Dauerhafteres zu werden: Das Fundament für Sicherheit und Datenverfügbarkeit in einem wachsenden, multichain Layer-2-Ökosystem, dessen Skalierung Milliarden Nutzern offensteht.

Der Wert von Ethereum bemisst sich nicht mehr primär am verbrannten Gas auf Layer 1. Maßgeblich ist das gesamte, von L1 gesicherte Wirtschaftsgeschehen, die ETH-Nachfrage als Reserve-Asset über die L2-Landschaft hinweg und die absehbar führende Rolle als Treasury-Asset für die digitale Generation an Unternehmen.

Ethereum stirbt nicht – es wandelt sich. Es tauscht das hochmargige, aber eng skalierte "Boutique"-Geschäft des Weltcomputers gegen das breit skalierbare, margenärmere, aber quasi unendliche Geschäft einer globalen Settlement-Schicht. Die Kritiker blicken zwar auf die leeren Schaufenster – aber sehen nicht, dass das wahre Geschäft längst im Hintergrund und an der Infrastruktur für die digitale Ökonomie gebaut wird. Ethereum ist keine zerschlissene Fahne – sondern das Fundament, auf dem neue digitale Welten entstehen.

Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Finanzberatung dar. Die geäußerten Ansichten spiegeln ausschließlich die Meinung der Autor*innen wider und entsprechen nicht zwangsläufig der offiziellen Haltung oder Position von Phemex. Der Handel mit Kryptowährungen birgt erhebliche Risiken und ist nicht für alle Anleger geeignet. Sie sollten Ihre finanzielle Situation sorgfältig prüfen und einen Finanzberater konsultieren, bevor Sie Investitionsentscheidungen treffen. Phemex übernimmt keinerlei Haftung für unmittelbare oder mittelbare Verluste, die aus der Nutzung dieser Informationen entstehen.