Zusammenfassung

- Was ist High-Frequency Trading (Hochfrequenzhandel): High-Frequency Trader (HFTs) nutzen Computer-Algorithmen, sogenannte „Algobots“, um Arbitragegewinne aus minimalen Preisunterschieden über nahezu sofortige Zeitintervalle zu erzielen.

- Vorteile des High-Frequency Trading: Enorme Geschwindigkeit, hohe Umschlagshäufigkeit und Order-to-Trade-Ratios.

- Ist High-Frequency Trading ethisch? Obwohl HFTs im Allgemeinen zur Verbesserung der Liquidität eingesetzt werden, sorgt die Geschwindigkeit des Handels dafür, dass die bereitgestellte Liquidität oft zu schnell wieder verschwindet. Diese „Ghost Liquidity“ verhindert, dass Händler Orders platzieren, und verdrängt kleinere Marktteilnehmer.

Die Börse ist kein Ort für Gemütlichkeit. Sie erfordert Konzentration und die Fähigkeit, in jeder Situation ruhig zu reagieren. Bei täglichen Handelsvolumen von Billionen US-Dollar weltweit bleibt kaum Platz für Fehler.

Ein wesentliches Merkmal gesunder Finanzmärkte ist die Liquidität. Ein Vermögenswert ist wertlos, wenn niemand ihn kaufen will. Mittelsmänner, sogenannte „Market Maker“, profitieren davon, Liquidität bereitzustellen und bieten gegen Gebühr Trades auf verschiedensten Preisniveaus an. Mit wachsender Markttiefe und technologischem Fortschritt sind diese Intermediäre ebenfalls weiterentwickelt worden.

Was ist High-Frequency Trading?

Computer sind zwar noch nicht intelligent genug, um den Menschen vollständig zu ersetzen, können aber viele Aufgaben besser erledigen als jeder Mensch. High-Frequency Trader (HFTs) verwenden Computer-Algorithmen („Algobots“), um durch Arbitrage von kleinsten Preisunterschieden in nahezu Echtzeit zu profitieren.

Wie funktioniert High-Frequency Trading?

In weniger als einem Wimpernschlag können HFTs Orders platzieren und Gewinne realisieren, indem sie Ineffizienzen manueller Market Maker ausnutzen. Obwohl Algobots überwiegend in Hedgefonds und institutionellen Investmentfirmen genutzt werden, profitieren inzwischen auch Privatanleger vom Einsatz von Bots.

Bid-Ask-Spreads (Geld-Brief-Spannen) sind heute deutlich niedriger als noch vor zwanzig Jahren, was auch dem Wechsel von Bruchteilen auf Cent-Notierung im Jahr 2001 zu verdanken ist. Dennoch hat der elektronische Handel die Marktliquidität verbessert; eine Studie ergab, dass die Spreads in Kanada nach der Einführung von HFT-begrenzenden Gebühren 2012 um 9 % stiegen.

Allerdings birgt High-Frequency Trading nicht nur Vorteile. Die langfristigen Auswirkungen von großangelegtem algorithmischem Handel auf Märkte und Privatanleger sind weiterhin unklar. Zwar sinken die Spreads, jedoch könnten ab einem gewissen Punkt die Erträge durch zusätzliche Liquidität abnehmen.

Geschichte der HFTs

Die New York Stock Exchange (NYSE) setzte „Supplemental Liquidity Providers“ (SLPs) ein, um den Wettbewerb bei Liquiditätsangeboten an der Börse zu verstärken. Der durchschnittliche SLP-Rabatt beträgt deutlich weniger als einen Cent, kann bei Millionen Transaktionen pro Tag jedoch sehr profitabel sein.

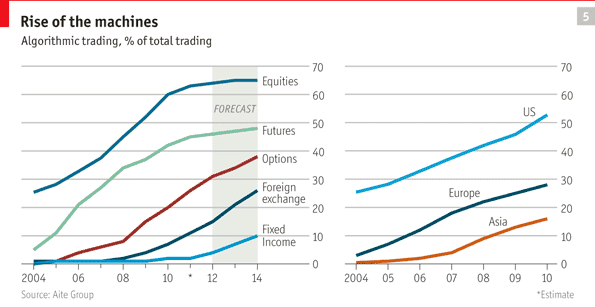

Die Securities and Exchange Commission autorisierte automatisierten Handel 1998; etwa ein Jahr später begann das High-Frequency Trading. Damals dauerte die Orderausführung noch einige Sekunden, bis 2010 wurde dies auf wenige Millisekunden reduziert. Heute treffen HFTs Entscheidungen in Hundertstel Mikrosekunden. Da die Rechenleistung weiter zunimmt, wird der algorithmische Handel immer schneller.

Aufstieg des algorithmischen Handels (Quelle)

Vorteile des High-Frequency Trading

Schnellere Ausführungsgeschwindigkeit

High-Frequency Trading nutzt Computerprogramme, um enorme Handelsvolumina in Sekundenbruchteilen umzusetzen. Mit komplexer Programmierung können HFTs sogar mehrere Märkte gleichzeitig analysieren und Orders anhand bestimmter Marktsituationen auslösen. In der Regel führt eine schnellere Ausführung auch zu höheren Gewinnen.

Hohe Umschlagshäufigkeit und Order-to-Trade-Ratios

Neben der Geschwindigkeit zeichnen sich HFTs auch durch hohe Umschlagsraten und Order-to-Trade-Verhältnisse aus. Diese Trading-Form wurde beliebt, nachdem Börsen Unternehmen nach dem Zusammenbruch von Lehman Brothers 2008 Anreize zur Liquiditätsbereitstellung boten.

Starkes Auslandspotenzial

HFTs verfügen zudem über erhebliches Wachstumspotenzial im Ausland, da Börsen weltweit offener werden und teils sogar Unterstützung bieten. Dennoch gab es Klagen gegen Börsen wegen unfairer Zeitvorteile für HFTs – die Kritik nimmt zu.

2012 führte Frankreich als erstes Land eine spezielle Steuer für HFTs ein, gefolgt von Italien. Eine Studie zu den Auswirkungen von HFTs auf die Volatilität des US-Treasury-Markts 2014 war ergebnisoffen und konnte keine eindeutige Ursache feststellen.

Hohe Dominanz

In den letzten zehn Jahren beherrschen algorithmischer und Hochfrequenzhandel die Tradingwelt. Zwischen 2009 und 2010 entfielen über 60 % des Handelsvolumens in den USA auf HFTs – mittlerweile ist der Anteil wieder etwas gesunken. HFT ist ein Teilgebiet des algorithmischen Tradings, das größere Orders in kleinere Trades aufsplittet und Ordermanagement auch nach deren Aufgabe bietet.

Gängige HFT-Strategien im Kryptomarkt

High-Frequency Trading (HFT) umfasst verschiedene, auf den Kryptomarkt zugeschnittene Strategien. Hier die häufigsten Ansätze:

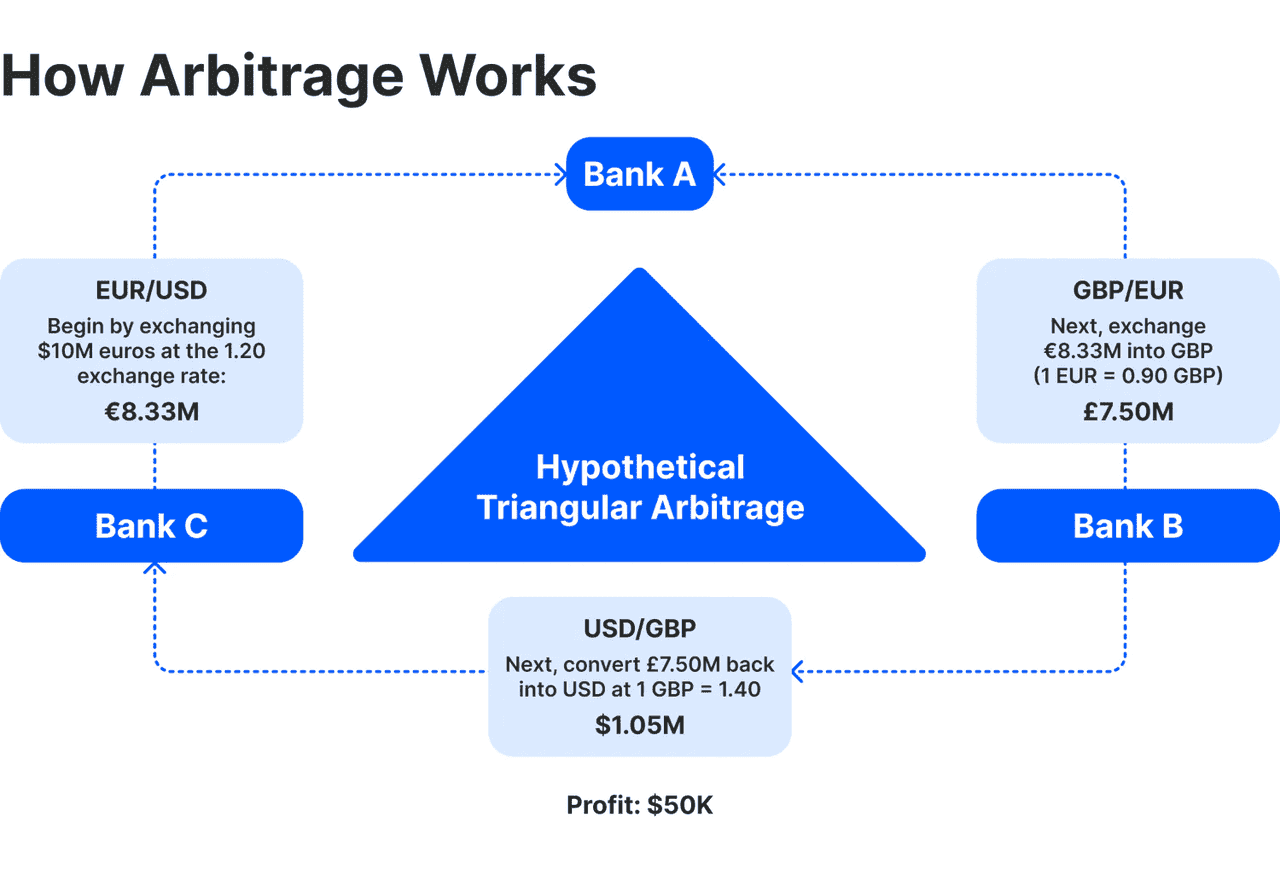

- Arbitrage-Handel: Ausnutzen von Preisunterschieden desselben Assets auf verschiedenen Börsen. Dazu zählen:

- Exchange-Arbitrage: Günstig auf einer Börse kaufen und teuer auf einer anderen verkaufen.

- Triangular Arbitrage: Preisunterschiede über drei Handelspaare ausnutzen (z. B. ETH → BTC → USDT).

- Cross-border Arbitrage: Regionale Kursunterschiede ausnutzen – oft mit langsameren Prozessen verbunden.

- Market Making: Bereitstellung von Liquidität durch gleichzeitige Platzierung von Buy- und Sell-Limit-Orders. Die Gewinnspanne liegt im Spread – Orders werden konstant an Marktbewegungen angepasst, um Risiken im Bestand zu vermeiden.

- Momentum Ignition/Trendfolge: Erkennung kurzfristiger Momentum-Verschiebungen und entsprechendem Handel (z. B. Kauf bei plötzlichen Kaufwellen oder Verkauf bei abrupten Sell-offs).

- Mean Reversion/Statistische Arbitrage: Erkennung von Preisdiskrepanzen zu historischen Durchschnittswerten beziehungsweise statistischen Beziehungen und Wette auf deren Rückkehr.

- Orderbuch-Analyse: Echtzeit-Analyse des Orderbuchs, um große Orders oder Trends zu antizipieren. Dies grenzt teils an „predatory trading“, ist aber legal, sofern nur öffentliche Daten genutzt werden.

- Latenz-Arbitrage: Ausnutzen von Informationsverzögerungen zwischen Börsen – ein innerhalb der HFT-Community umstrittenes Thema.

Diese Strategien verdeutlichen die schnelle und dynamische Natur des HFT im Kryptobereich.

Wie Arbitrage funktioniert (Quelle)

Wie funktionieren die beim High-Frequency Trading eingesetzten Algorithmen?

Große Orders von Pensions- oder Versicherungsfonds können die Preise stark beeinflussen. Algorithmischer Handel versucht, diesen Einfluss zu minimalisieren, indem solche Großorders in mehrere Einzelorders aufgeteilt werden. Da HFTs auf einer Vielzahl von Orders basieren, tragen sie zur Preisfindung und -bildung bei.

Die Algorithmen dieser Systeme steuern adaptiv den Order-Sendeplan, verarbeiten Echtzeitdatenfeeds, zeichnen Handelssignale auf und identifizieren Arbitragemöglichkeiten. Moderne Algobots können Trades inzwischen sogar aufgrund von Trendprognosen und aktuellen Marktnews platzieren.

HFT-Algorithmen nutzen zweiseitige Orders, um von Bid-Ask-Spreads zu profitieren. Außerdem versuchen sie, potenziell große Orders zu antizipieren (z. B. durch Analyse kleinerer Orders und Handelszeiten) und anzupassen, sobald größere Aufträge am Markt erscheinen.

High-Frequency Trading ist in der Regel spezialisierten Firmen vorbehalten; für Privatanleger ist der Einsatz nahezu irrelevant. HFT setzt extrem schnelle Computer voraus, inklusive regelmäßiger und kostspieliger Hardware-Updates. Zudem müssen Rechenzentren so nah wie möglich an den Börsenservern platziert werden („Colocation“).

Notwendig sind außerdem Zugänge zu Echtzeitdatenfeeds, um auch die geringsten Verzögerungen zu vermeiden, sowie Algorithmen, die im Wettbewerb zu anderen HFTs stehen.

Nachteile des High-Frequency Trading

Höhere Liquidität und geringere Bid-Ask-Spreads sind grundsätzlich positiv, jedoch bringt HFT auch Kosten mit sich, die für Investoren nicht immer sichtbar sind. Wird eine HFT-Firma von einer Börse als Market Maker eingesetzt, erhält sie Zugang zu eingehenden Orders und kann Handelsvolumina kurz vor Markteintritt sehen.

Wird beispielsweise auf einer Börse eine hohe Kauforder aufgegeben, können HFTs schnell Aktien auf anderen Börsen kaufen, um sie anschließend teurer zu verkaufen. Manche sehen dies als bezahlten Handelsvorteil, der die Liquidität nicht wirklich verbessert. Prof. Rajiv Sethi spricht von „überflüssiger Finanzintermediation“, die zwischen Käufer und Verkäufer tritt, ohne die Effizienz zu erhöhen.

Hochfrequenzhändler verschrecken oft andere Marktteilnehmer, da niemand gegen einen „Roboter“ konkurrieren will, der in Millisekunden reagiert.

Ökonomen nennen dies „Adverse Selection“ – ein Problem sowohl für andere HFTs als auch für Privatanleger. Rivalisierende HFTs platzieren teils Scheinorders („Spoofing“) um andere Algobots herauszulocken.

Kritiker bemängeln, dass HFTs weniger liquiditätsfördernd agieren als vielmehr Richtungswetten auf Assets eingehen, was die Liquidität senkt und die Volatilität im Tagesverlauf steigert. Zudem verursachten Softwarefehler, wie 2012 bei Knight Capital, einen Verlust von 440 Mio. USD, nachdem durch ein Upgrade irrtümlich Aktien im Wert von 7 Milliarden USD gehandelt wurden.

Das größte Hemmnis für das HFT-Wachstum sind abnehmende Gewinnmargen, hohe Betriebskosten, regulatorische Hürden und minimale Fehler-Toleranzen.

Beispiel: Spread Networks gab 300 Mio. USD aus, um mit einer Glasfaserleitung zwischen Chicago und New York die Handelsgeschwindigkeit zu steigern. Im HFT gibt es keine „zweiten Plätze“ – ständige Aufrüstung ist ein Muss, um mit anderen Algobots und Investoren Schritt zu halten.

Die Effizienz von Algorithmen entscheidet maßgeblich, zumal neben Datentransfers auch die Analyse- und Entscheidungszeiten entscheidend sind. Experten betonen, dass, obwohl sich Arbitragechancen von 97ms auf 7ms verkürzt haben, sich die Profitabilität kaum verändert hat.

Der technologische Fortschritt eröffnet scheinbar unbegrenzte Möglichkeiten im Handel, doch die Regulierung hinkt oft hinterher. Anfangs hatten einige wenige Firmen durch ihre Systeme deutliche Vorteile. Während HFT in etablierten Märkten die Chancen für Händler einschränkt, könnten Schwellenmärkte durch risikoreiches HFT profitieren.

Wie sieht die Zukunft des High-Frequency Trading aus?

High-Frequency Trading ist ein kontroverses Thema und stand wiederholt in der Kritik. Durch die Ablösung klassischer Broker durch Algorithmen könnten Millisekunden-Entscheidungen langfristigere Marktauswirkungen haben.

2010 erlitt der Dow Jones Industrial Average seinen größten Intraday-Einbruch: Innerhalb von 20 Minuten stürzte er um 1000 Punkte (-10 %), ehe er sich wieder erholte. Untersuchungen ergaben, dass eine massive HFT-Order den Ausverkauf ausgelöst hatte.

Zwar sollen HFTs die Liquidität erhöhen, doch verschwindet diese durch die Geschwindigkeit oft zu schnell („Ghost Liquidity“). Das erschwert das Platzieren von Orders und verdrängt kleinere Marktteilnehmer. Lösungsansätze könnten sein: Zeitverzögerungen für HFTs oder periodische Auktionen anstatt eines kontinuierlichen Orderflows.

Dadurch ließen sich Handelsfenster besser kontrollieren, als wenn Orders in Millisekunden ausgeführt werden. Die realen Auswirkungen von HFTs auf Finanzmärkte sind schwer messbar. Die Effekte sind zwar nicht völlig vermeidbar, doch verbesserte Marktstrukturen könnten sie irrelevant machen und den Handel insgesamt verbessern.

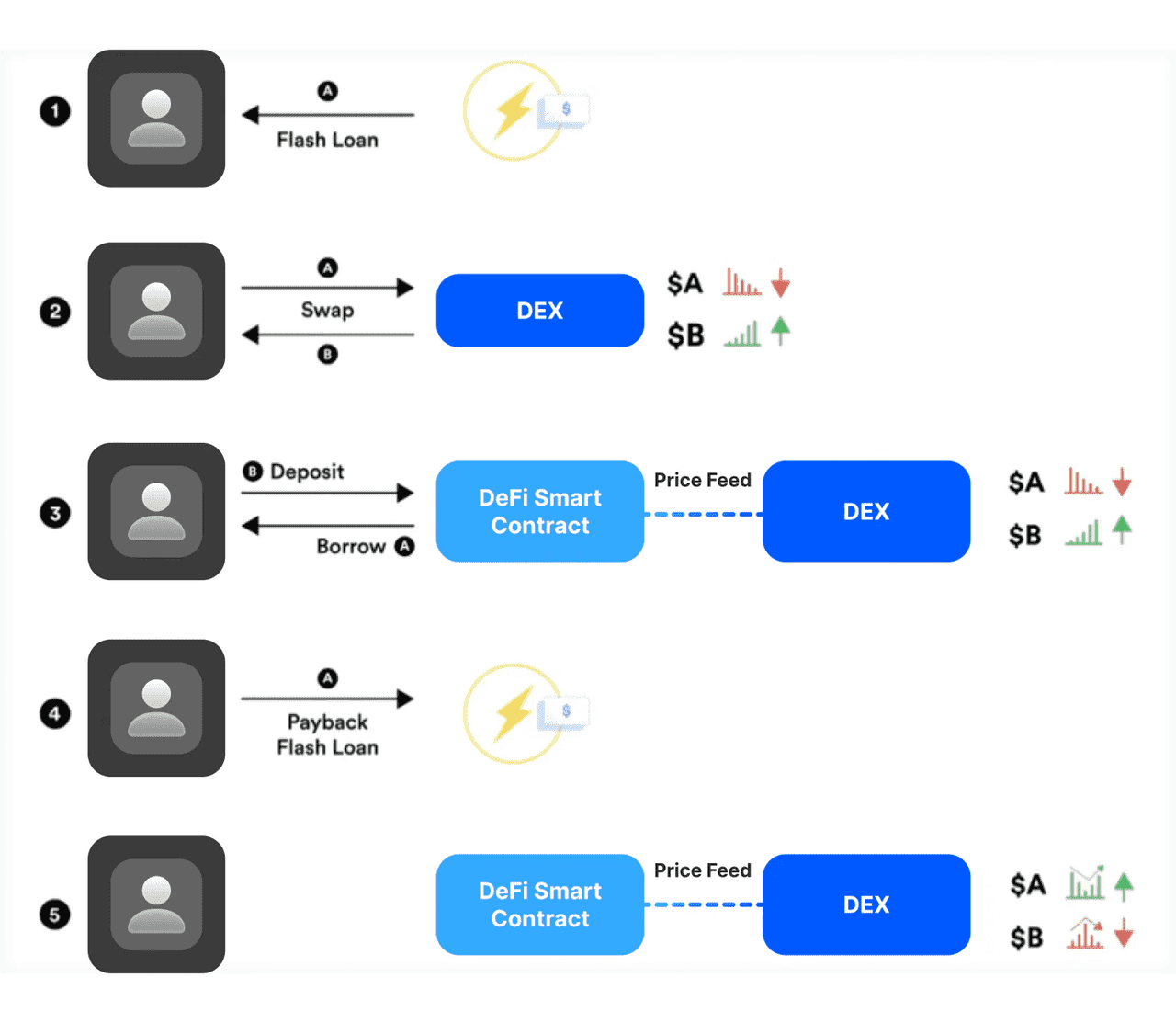

DeFi Arbitrage Beispiel (Quelle)

Aktuelle Entwicklungen (2023–2025) im Krypto-HFT

Der Zeitraum 2023 bis 2025 war für algorithmischen und Hochfrequenzhandel im Kryptobereich besonders ereignisreich. Hier die wichtigsten Entwicklungen und Trends:

Institutioneller Zufluss und große Player: Traditionelle HFT-Firmen wie Jump Trading, DRW (Cumberland), Citadel Securities und andere sind verstärkt in den Kryptomarkt eingestiegen und prägen als wichtige Liquiditätsanbieter das Feld. Jump Crypto reagierte z.B. auf den Wormhole-Bridge-Hack 2022. Das Wachstum zog jedoch auch Regulierung nach sich: Die CFTC untersuchte u. a. Jump wegen bestimmter Handelspraktiken. Bis 2025 hat sich der Kryptohandel zu einem von Quantfirmen dominierten Wettbewerbsumfeld entwickelt – mit gestiegener Professionalität, aber auch höheren Risiken.

Regulatorische Aufmerksamkeit und Leitlinien: Aufsichtsbehörden weltweit widmen sich algorithmischem Handel in Krypto. Börsen setzen Kontrollmechanismen gegen Marktmanipulation ein. Die SEC ging 2023 bis 2025 verstärkt gegen unlautere Handelspraktiken vor; asiatische Börsen führten strengere Latenzregeln ein. Die Regulierung wird an etablierte Marktmissbrauchsgesetze angepasst.

Technologischer Wettlauf: Die Jagd nach niedrigerer Latenz hält an – mit Hardware-Beschleunigung und „Crypto Colocation“ für Mikrosekunden-Latenzen.

KI und maschinelles Lernen im Handel: Zwischen 2023 und 2025 experimentierten viele Unternehmen mit KI und Machine Learning (ML), um Handelsstrategien zu verbessern. Während HFT auf Geschwindigkeit basiert, nutzen einige ML zur kurzfristigen Preisprognose und Strategieoptimierung. Auch im Risikomanagement kommt KI vermehrt zum Einsatz, wobei im ultrakurzen Zeithorizont häufig einfache Algorithmen effektiver sind als komplexe Modelle.

HFT in Dezentraler Finanzwelt (DeFi): Das Konzept des „Maximal Extractable Value“ (MEV) gewann an Bedeutung: Firmen optimieren die Abfolge von Transaktionen auf Plattformen wie Ethereum. MEV kann sowohl positiv (Arbitrage) als auch negativ (Sandwich-Attacken) genutzt werden. Die DeFi-Community arbeitet an Gegenmaßnahmen. HFT-Firmen aus dem zentralisierten Sektor dringen zunehmend in DeFi vor.

Neue Handelsplätze und Wettbewerb: Börsen speziell für algorithmische Trader entstanden mit innovativen Ordertypen. Nach dem Kollaps von FTX wurde die Infrastruktur vorhandener Börsen verbessert; dezentrale Börsen entwickelten On-Chain-Orderbücher, was neue HFT-Möglichkeiten auf Blockchain-Basis schuf.

Zusammengefasst ist HFT im Zeitraum 2023–2025 fester Bestandteil des Kryptomarkts geworden. Was früher als dubios galt (früher argwöhnische Haltung gegenüber Bots), wird mittlerweile begrüßt, da Börsen diese Akteure als kritische Liquiditätslieferanten ansehen. Der Markt ist professionalisierter, viele Praktiken klassischer Finanzmärkte sind nun Standard im Krypto-Ökosystem. Aufgrund der Volatilität und des Einflusses der Retail-Investoren lauern jedoch weiterhin Risiken, denen HFT-Algorithmen mit hoher Anpassungsfähigkeit begegnen müssen.