Bir boğa piyasasının coşkulu zirvelerinde, anlatılar genellikle basitleşir. Fiyat hareketi, gerçeğin nihai hakemi haline gelir ve yeşil mumlar en meşru endişeleri bile susturma eğilimindedir. Ancak Ethereum’un yakın zamandaki tüm zamanların en yüksek seviyelerinin hemen altında, ateşli ve temel bir tartışma başladı. Bu tartışma, bir blockchain ağının sağlığını ve değerini nasıl ölçtüğümüzün özüne iniyor.

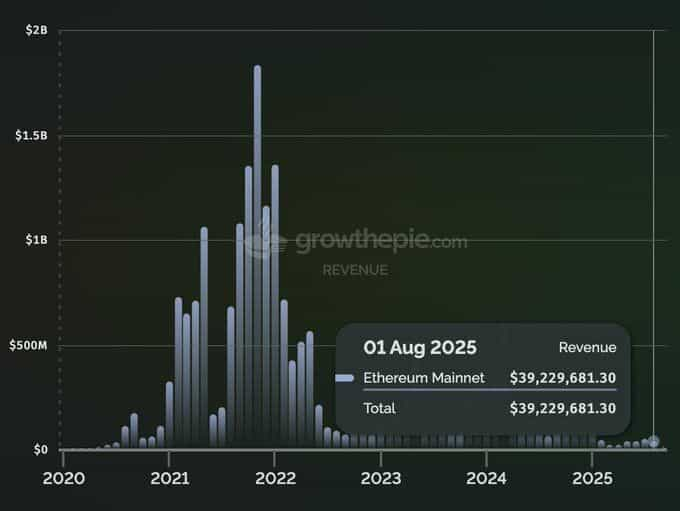

Kıvılcımı yakan gözlem, Messari'nin kurumsal araştırma sorumlusu AJC tarafından güçlü şekilde dile getirildi. 7 Eylül’de, dikkat çekici bir paradoksa işaret etti: ETH fiyatı Ağustos 2025’te yeni zirvelere ulaşırken, Ethereum ağının aynı ay için elde ettiği gelir sadece 39,2 milyon dolardı. Bu rakam, sadece düşük değil; bağlamı gözettiğimizde felaket niteliğinde bir çöküş. Ağustos 2023’teki 157,4 milyon dolara kıyasla yıllık bazda %75, Ağustos 2024’teki 64,8 milyon dolara göre ise %40 düşüş anlamına geliyor. Aslında bu, Ocak 2021’den beri Ethereum’un en düşük dördüncü aylık geliri; o dönemde ETH fiyatı şimdiki değerinin çok altındaydı.

AJC’nin eleştirisi açıktı: “Ethereum’un temelleri çöküyor, ama herkesin önemsediği tek şey ETH fiyatının yükselmesi; ağ sağlığı kimsenin umurunda değil gibi.” Gönderi viral oldu ve büyük bir tartışma başlattı. Neden? Çünkü zamanlama son derece manidar. Boğa piyasasının ortasında, yeni “coin-stok” hazine yönetimi ve Wall Street’in dikkatini ETH’ye vermesiyle ekosisteme kurumsal sermaye akarken, ağın kendi ekonomik motorunun tökezlediği görülüyor.

Ethereum, bazıların şiirsel şekilde belirttiği gibi “başkalarına yol gösteren, ama kendi yıpranan fedakâr bir bayrak” mı oluyor? Gelirdeki hızlı düşüş, spekülatif fiyat hareketleriyle maskelenen, ölümcül bir ağ arızasının işareti mi?

Cevap, başlıkta görülen rakamlardan çok daha karmaşık ve aslında çok daha boğa bir tablo sunuyor. Ethereum’un gelirindeki düşüş bir hata ya da başarısızlık göstergesi değil, özellikle tasarlanmış bir özelliktir. Bu, Ethereum’un tek bir “dünya bilgisayarı” olmaktan trilyon dolarlık merkeziyetsiz ekonominin temel mutabakat ve veri kullanılabilirliği katmanına dönüşmesini amaçlayan çok yıllık stratejik dönüşümünün doğrudan ve kasıtlı bir sonucudur. Bunu anlamak için, aylık gelir grafiğinin ötesine bakıp bu dönüm noktasına yol açan tarihi, teknolojiyi ve felsefeyi irdelemeliyiz.

Bilinçli Evrimin Kısa Tarihi

Mevcut gelir manzarasını bir anlık görüntü olarak değerlendiremeyiz. Bu, blockchain endüstrisinin en inatçı şeytanı olan ölçeklenebilirlik üçlemini çözmek için yapılan uzun ve bilinçli bir yolculuğun doruğudur.

Ethereum’un ilk yıllarında, tek ve merkezi bir “dünya bilgisayarı” olarak tasarlandı. Her bir işlem, her akıllı kontrat yürütmesi, her DeFi işlemi doğrudan ana ağda gerçekleşecek şekilde planlanmıştı. Bu “monolitik” yaklaşım devrimciydi; ancak fizik ve bilgisayar biliminin sınırlarına hızla takıldı. Talep arttıkça ağ tıkanmaya başladı, işlem ücretleri (gas ücretleri) sürdürülemez seviyelere yükseldi ve sadece en yüksek değerli kullanımlar ayakta kalabildi. Ethereum topluluğu bir seçimle karşı karşıyaydı: Niş, pahalı bir ağ olarak mı kalacak, yoksa küresel talebe uyum sağlamak için ölçeklenecek miydi?

Tercih edilen yol, temel katmanı (L1) daha hızlı yapıp merkeziyetsizlikten ödün vermek değildi. Bunun yerine Ethereum Vakfı ve geliştirici topluluğu, rollup-merkezli bir yol haritasına kesin olarak odaklandı. Bu yaklaşım temel bir felsefi değişimdi. Artık vizyon ana ağın (L1) her işi yapması değil, kusursuz merkeziyetsiz güvenlik ve veri kullanılabilirliği sunmada uzmanlaşmasıydı. Gerçek iş yükü - işlemler, hesaplamalar, kullanıcı aktiviteleri - büyüyen Layer 2 (L2) ölçeklenme çözümlerine veya “rollup” ekosistemine taşınacaktı.

Bu yol haritası, bir dizi önemli teknik güncellemeyle metodik olarak uygulandı:

-

The Merge (Eylül 2022): Bu tarihi geçiş, İspat-iş (Proof-of-Work) modelinden Hisse-İspatı’na (Proof-of-Stake) geçişti; öncelikli olarak enerji verimliliği ve ETH’nin para politikasının değiştirilmesiyle ilgiliydi. Ancak, uzlaşma mekanizmasını basitleştirerek gelecekteki ölçeklenebilirlik güncellemeleri için temel altyapıyı sağladı.

-

Dencun Yükseltmesi (Mart 2024): Mevcut gelir paradoksunu anlamak için tek başına en önemli teknik gelişmedir. Dencun, EIP-4844’ü, yani “Proto-Danksharding”i hayata geçirdi. Basitleştirirsek, L2’lerin işlem verilerini ana Ethereum ağına gönderebilmesi için yeni, ayrı bir kanal oluşturdu. “Blob” kullanan bu yeni veri kanalı, önceki yönteme kıyasla (“calldata”ya veri eklemek) oldukça ucuzdu.

Dencun yükseltmesi, bilerek ve kasıtlı şekilde gerçekleştirilmiş ekonomik bir mühendislik hamlesidir. L2’ler için işlem maliyetini 10-100 kat ucuzlatmayı hedeflemiştir. L2’lerin L1’e ödediği ücretler Ethereum ağ gelirinin ana kaynağı olduğu için, Dencun yükseltmesi Ethereum’un gelirini azaltmak için tasarlanmıştır. Kısa vadeli L1 ücret gelirinden bilinçli bir fedakarlık, uzun vadeli canlı bir L2 ekosistemi vizyonuna kapı açmıştır.

L2 Tartışması – Vampirler mi, Sinerjik Büyü Motoru mu?

Dencun yükseltmesinin doğrudan sonucu olarak Arbitrum, Optimism ve son dönemde Base gibi L2’lerde aktivite patladı. Peki tartışmanın kilit noktası, bu L2’ler Ethereum’un “kanını emen” vampirler mi yoksa sağlığına katkı sağlayan “simbiyotik canlılar” mı?

Vampir Argümanı (Yüzeysel Bakış):

L2’lerin Ethereum’a zarar verdiği savı oldukça basit ve sezgisel: Artık Base veya Arbitrum’da gerçekleşen her işlem, ana ağda olabilecek bir işlemdir. Bu L2’ler kullanıcı, geliştirici ve en kritik olarak, eskiden ana ağa gelen ücret gelirini kendilerine çekiyor. Zincir üstü veriler de bunu destekliyor: L1 işlem sayıları yerinde sayarken, L2 işlemleri parabolik olarak arttı. Bu bakış açısıyla, L2’ler doğrudan rekabet eden, ana ağı kanibalize eden oyuncular.

Simbiyotik Argüman (Stratejik, Derin Bakış):

Bu bakış açısı ilişkiyi daha sofistike bir mercekten inceler. L2’ler Ethereum’un rakipleri değil; müşterileri ve stratejik ortaklarıdır. Ekosistemin sağlığına, doğrudan L1 gas ücretinden çok daha derin yollardan katkı sağlamaktadırlar.

-

L2’ler Güvenlik İçin Ödeme Yapar: En önemli nokta budur. Arbitrum ve Base gibi L2’ler boşluktaki bağımsız zincirler değildir; kendi güvenlikleri ve bütünlükleri, işlem verilerinin ve durum kanıtlarının Ethereum ana ağına gönderilmesine bağlıdır. Yani Ethereum’un “güvenlik hizmetlerinin” ödeme yapan müşterileridir. Dencun sonrası ödedikleri “blob ücretleri”, eski calldata ücretlerinden düşük olsa da, ana ağ blok alanı için tutarlı ve artan bir talep oluşturur. L2 ekonomisi büyüdükçe, L1’e ödenen toplam ücretler hala ağ doğrulayıcıları için önemli bir güvenlik bütçesi sağlayacaktır.

-

L2’ler Toplam Hedef Pazarı (TAM) Genişletir: Vampir argümanı sıfır toplamlı bir oyun varsayar. Oysa gerçek şudur ki, L2’lerdeki aktivitenin çok büyük kısmı ana ağda var olamazdı. Yüksek ana ağ ücretleri, oyun, sosyal medya, mikro-işlemler ve düşük değerli NFT basımları gibi pek çok uygulamayı ekonomik olmayacak hale getirdi. L2’ler devasa yeni bir tasarım alanı açtı; Ethereum ekosisteminin toplam ekonomik bant genişliğini katlayarak arttırdı. Böylece başka zincirlere ya da hiç var olmayacak kullanımlar yerine yeni kullanıcı ve kullanım senaryoları Ethereum çatısında buluştu.

-

L2’ler ETH Varlığı İçin Yapısal Talep Oluşturur: Çoğu zaman atlanan hayati bir nokta: Ethereum’un sağlığı sadece gelirleriyle değil, yerel varlığı olan ETH’ye olan talebiyle de ölçülür. L2’ler ETH için devasa bir yapısal talep kaynağıdır:

-

Gas: L2 kullanıcıları yine de işlemleri için ETH (ya da sarmalanmış halini) kullanır.

-

Sıralayıcı Operasyonları: L2 işlemlerini sıraya koyan ve paketleyen “sequencer”lar, verilerini ana ağa göndermek için ETH tutmalı ve harcamalıdır.

-

DeFi Teminatı: ETH, neredeyse tüm büyük L2’lerin DeFi ekosistemlerinde tartışmasız rezerv varlık ve ana teminattır. Base ve Arbitrum’da DeFi büyüdükçe, daha fazla ETH kilitlenmekte ve kullanılmaktadır.

-

Bu perspektiften bakınca, L2’ler vampir değil; Ethereum’un stratejik yol haritasının vücut bulmuş halidir. Doğrudan L1 işlem gelirini düşürürler, fakat L1’in küresel mutabakat katmanı olarak faydasını ciddi biçimde artırır ve ETH varlığına güçlü, sürdürülebilir talep yaratırlar.

Kıyaslamalı Analiz: Farklı Zincirler, Farklı Stratejiler

Ethereum’un mevcut durumunu daha iyi anlamak için, modüler stratejisini rakibi olan monolitik yaklaşımlar ile karşılaştırmak gerekir.

- Solana: Solana ana alternatif felsefi yolu temsil eder: “Monolitik” ya da “bütünleşik” blockchain. Tüm işlevlerin tek bir yüksek performanslı L1’de yapılmasını hedefler. Bu yüzden ağ ücreti geliri, doğrudan toplam ağ faaliyetinin bir yansımasıdır. Yüksek aktivite dönemlerinde baş döndürücü gelir rakamları sunabilir; fakat bu merkeziyetsizlikten ödün ve farklı ölçeklenme zorluklarını beraberinde getirir. Solana tek bir katmanı sonsuza dek ölçekleyebileceğine inanıyor; Ethereum ise güvenli bir ana ağ ve çok sayıda L2’den oluşan modüler bir sistemin daha dayanıklı ve sonuçta daha ölçeklenebilir olduğuna inanıyor.

-

Bitcoin: Bitcoin, bir dünya bilgisayarı olmaya çalışmaz. Ana amacı, dünya üzerindeki en güvenli değer saklama ve transfer sistemi olmaktır. Ücret geliri, bu spesifik hizmet için doğrudan ödenir. Uzun vadeli güvenliği için ücret piyasası kritik önemde olsa da, karmaşık bir dApp ekosistemini desteklemek için tasarlanmamıştır. Ethereum’un gelirini Bitcoin ile kıyaslamak elma ile armutu karşılaştırmak gibidir; çünkü amaçları bambaşkadır.

-

Arbitrum (bir L2 olarak): Başarılı bir L2 olan Arbitrum’a baktığımızda, kendi başına önemli ücret geliri üreten bir ağ görürüz. Değer yakalama işlemleri uygulama katmanında gerçekleşir. Ancak bu gelirin bir kısmı, daima güvenlik karşılığında Ethereum ana ağına aktarılır. Bu, simbiyotik ilişkiyi kusursuzca gösteriyor: Arbitrum yüksek frekanslı, düşük değerli işlem ücretlerini toplarken, Ethereum düşük frekanslı, yüksek değerli mutabakat ve veri kullanılabilirliği ücretlerini toplar.

Ethereum’da Yeni Boğa Tezi – Dijital Petrol’den Dijital Tahvillere

Eğer L1 gas ücretleri Ethereum sağlığı için ana gösterge değilse, ne öyle? Ethereum’a yönelik boğa tezi evrildi. Değer birikimi (“value accrual”) görüşü, ETH’nin yalnızca “dijital petrol” (işlem ücretleri için yakılan) değil, internet ekonomisinin temel varlığı olduğu çok daha boyutlu bir anlayışa dönüştü.

-

ETH Nihai Mutabakat Katmanı Olarak (İnternet Tahvilleri): Dijital dünyadaki en değerli “arsa”, Ethereum ana ağındaki blok alanıdır. Nihai, değiştirilemez başvuru mahkemesidir. Ethereum’un asıl sattığı şey sadece hesaplama değil, güvenlik ve mutabakat garantisidir. L2’lerin durum kanıtlarını ana ağa yollaması, büyük finansal kurumların net bakiyelerini merkez bankasında mutabakatlamasına benzer. Bu inanılmaz değerli bir hizmettir ve ETH varlığı bu mutabakat işlemleri için kullanılır.

-

ETH Üstün Rezerv Varlık Olarak: Daha önce değinildiği üzere, L2’lerin büyümesi, onların DeFi ekosistemlerinde ETH’yi ana teminat yapar. Şimdi ise yeni bir trend tarafından bu daha da güçleniyor: “coin-stock” veya “Bit-ETH” hazine modeli. SBET ve BMNR gibi halka açık şirketler, bilançolarına ETH eklemeye başlıyor; sadece spekülatif değil, aynı zamanda üretken, getiri sağlayan hazine varlığı olarak görüyorlar. ETH’yi yüksek büyüme potansiyelli bir teknoloji hissesi ve (staking getirisinden dolayı) tahvil olarak değerlendiriyorlar. Bu kurumsal talep, L1 gas ücretlerinden tamamen bağımsızdır.

-

ETH Getiri Sağlayan Varlık Olarak: The Merge’den bu yana, ETH tutmak ve stake etmek, kripto ekonomisi için yerel bir “risksiz faiz” oranı sunuyor. Bu getiri, ETH’yi hazine, fon ve bireyler için cazip bir varlık haline getirir; böylece dolaşımdaki arz daha da azalır, kıtlık artar.

Sonuç: Kendi Başarısının Kurbanı, Kendi Kaderinin Sahibi

Ethereum’un düşen gelirleri üzerine büyük tartışma, ağın olgunlaşmasının güçlü bir göstergesidir. Gelir tablolarına dikkat çeken eleştirmenler veriye yanlış bakmıyor; fakat verinin anlamını yanlış yorumluyorlar. Onlar yeni nesil bir modüler ağı, geçmişin monolitik standartlarına göre yargılıyorlar.

Gelirdeki düşüş, parlak ve başarılı bir stratejik dönüşümün öngörülebilir, istenen sonucudur. Ethereum, kısa vadede yüksek L1 ücretlerini feda ederek çok daha iddialı ve kalıcı bir varlık hâline gelmeyi seçmiştir: Birden çok L2 zincirinden oluşan, milyarlarca kullanıcıya ölçeklenebilecek devasa bir ekosistemin temel güvenlik ve veri kullanılabilirliği katmanıdır.

Ethereum ağının değeri artık ana ağda yakılan gas ile değil; L1 tarafından güvence altına alınan toplam ekonomik faaliyet, büyük L2 imparatorluğunda ETH’ye olan talep ve yeni nesil dijital kurumlar için birincil hazine varlığı olarak yükselen rolüyle ölçülüyor.

Ağ ölmekte değil; dönüşüm geçiriyor. “Butik” bir dünya bilgisayarının kârlı fakat az hacimli iş modelini, daha düşük marjlı ama sonsuz ölçeklenebilir küresel bir mutabakat katmanının iş modeline değişiyor. Eleştirmenler, vitrinin boşaldığına bakıp işi artık arka ofise taşıdığını, burada ise tüm dijital ekonominin temel altyapısını inşa ettiğini gözden kaçırıyor. Ethereum ne yıpranmış bir bayrak; ne de terk edilen bir platform. Aksine, yeni dünyaların inşa edildiği temel kaya olma yolunda ilerliyor.

Bu makale yalnızca bilgilendirme amaçlıdır ve finansal tavsiye niteliği taşımaz. Burada ifade edilen görüşler sadece yazar(lar)a aittir ve Phemex’in resmi politika veya pozisyonunu yansıtmaz. Kripto para alım satımı ciddi riskler içerir ve her yatırımcı için uygun değildir. Yatırımcılar, mali durumlarını göz önünde bulundurmalı ve herhangi bir yatırım kararı vermeden önce bir finansal danışmana başvurmalıdır. Phemex, bu bilginin kullanımından doğabilecek doğrudan veya dolaylı zararlardan sorumlu değildir.