Введение: За пределами стейкинга — новая эра доходных стейблкоинов

Стейблкоины давно стали фундаментом децентрализованных финансов (DeFi), обеспечивая защиту, привязанную к доллару США, на фоне известной волатильности крипторынка. Классические стратегии получения доходности — например, стейкинг stETH под 2,64% годовых (по данным Defilama на июнь 2025 года) или кредитование на таких платформах, как Aave, — обычно предлагают скромную однозначную доходность, что привлекательно для консервативных инвесторов. Однако Ethena c ее USDe перевернула парадигму, представив модель синтетического доллара, которая обеспечивала ошеломляющие двузначные годовые ставки доходности: пик — 113% в марте 2024 года, стабилизация в пределах 12–29% к концу 2024-го, при этом рыночная капитализация превысила 4,77 млрд долларов. По состоянию на 30 июня 2025 года USDe по-прежнему привлекает пристальное внимание DeFi-сообщества благодаря инновационной дельта-нейтральной стратегии, сочетающей стейкинг и арбитраж на бессрочных фьючерсах.

Эта статья — не поверхностное введение, а глубокий технический разбор для опытных специалистов DeFi, аналитиков крипто-хедж-фондов и профессиональных трейдеров. Материал раскрывает механику USDe, оценивает его потенциал к трансформации рынка DeFi, а также тщательно разбирает системные риски, сопровождающие концепцию высокой доходности. Для трейдеров, стремящихся эффективно работать в этой экосистеме, бессрочные фьючерсы Phemex открывают широкие возможности для хеджирования и арбитража. Этот материал обязателен к прочтению для всех, кто работает с высокорисковыми стратегиями в DeFi.

Строение синтетического доллара: как USDe генерирует «нативную интернет-доходность»

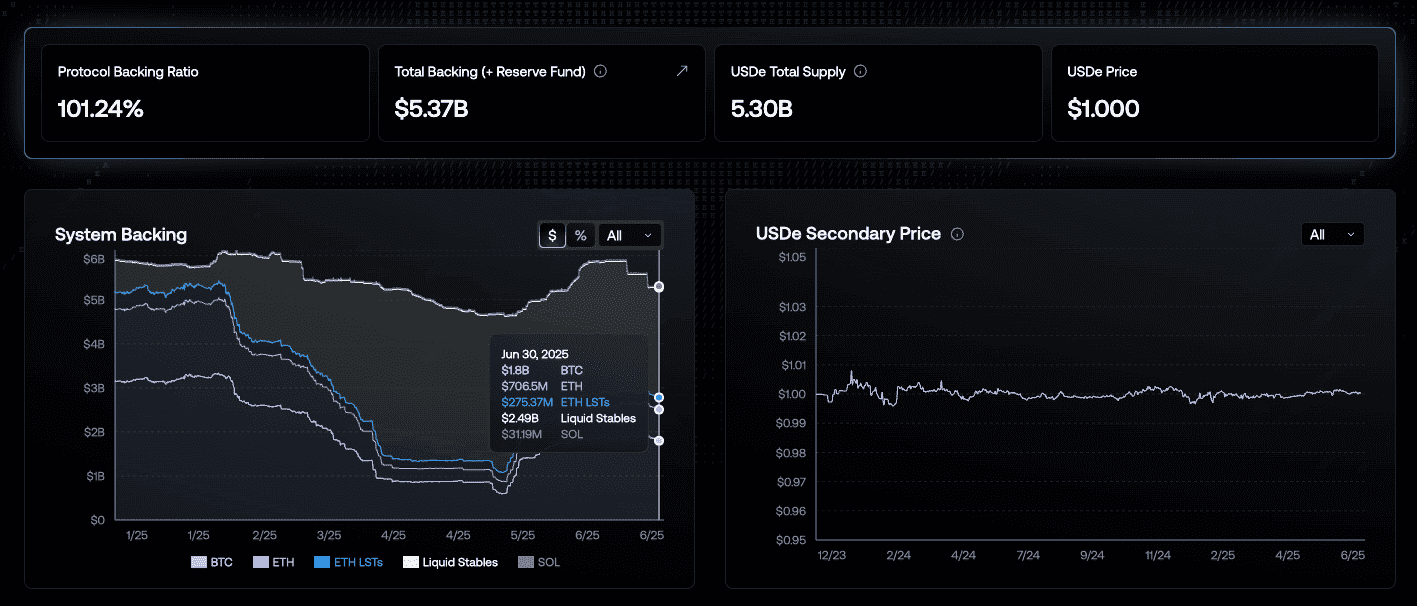

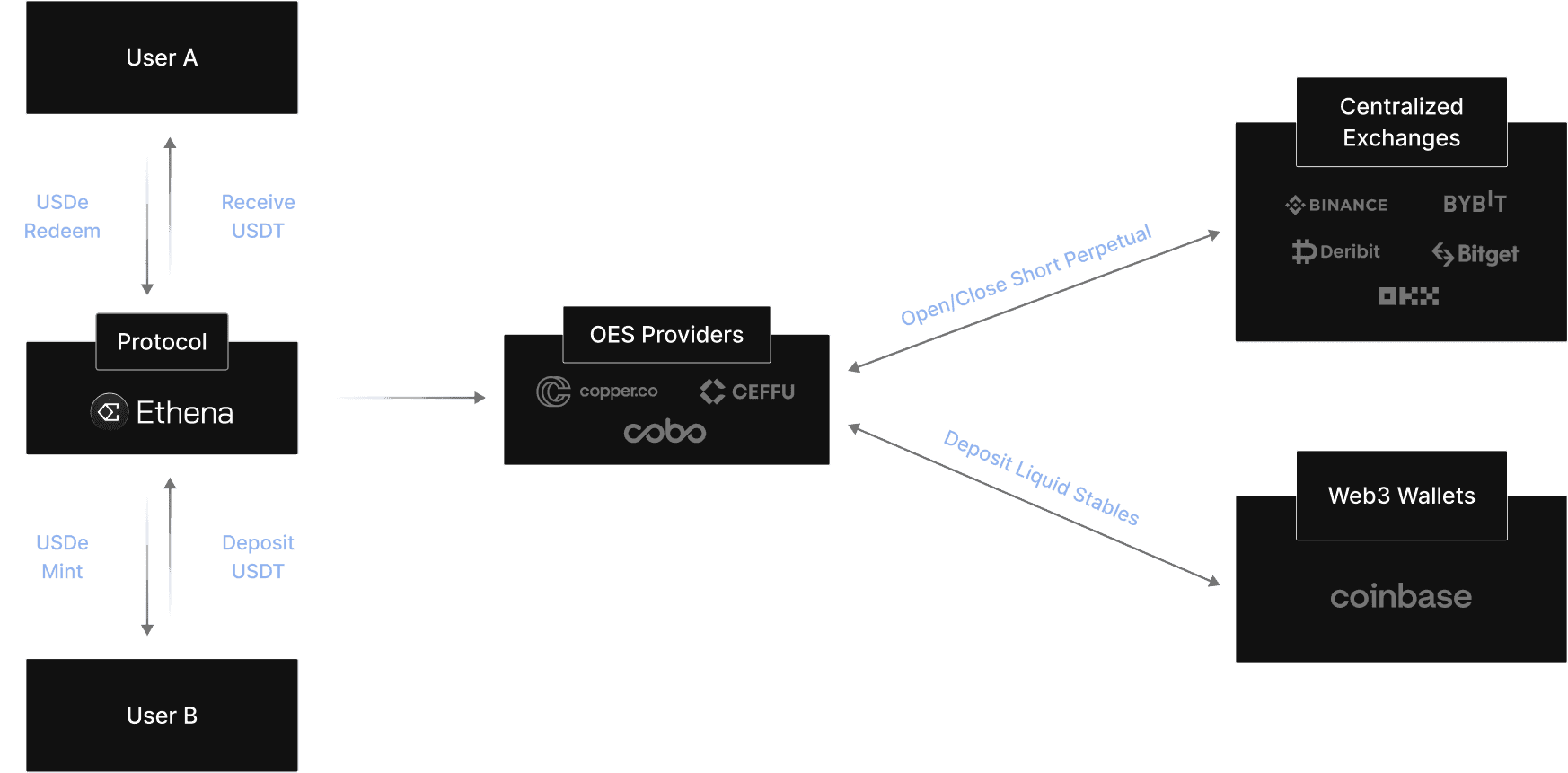

В отличие от традиционных стейблкоинов (USDT, USDC), обеспеченных фиатными резервами в банках, USDe — синтетический доллар, полностью обеспеченный крипто-активами: ETH, stETH, BTC и ликвидными стейблкоинами. Управление обеспечением реализовано через оффчейн-кастоди с поддержкой zero-knowledge proof для прозрачности. По состоянию на 30 июня 2025 года структура обеспеченности следующая: $1,8 млрд в BTC, $706,63 млн в ETH и $282,24 млн в ликвидных токенах ETH-стейкинга (LST) — это актуальный финансовый фундамент.

Дельта-нейтральный механизм

-

Состав обеспечения: Бэкинг USDe строится на stETH (доходность 2,64% по Yield Rankings), ETH, BTC и ликвидных стейблах; активы хранятся в оффчейн-кастоди для минимизации рисков контрагента, а zero-knowledge proof гарантируют транспарентность on-chain.

-

Шорт бессрочных фьючерсов: Ethena использует обеспечение для открытия коротких позиций по ETH и BTC на централизованных биржах (CEX). Например, депонируя stETH на $100 (по курсу 1 ETH = $3000), можно выпустить 100 USDe и зашортить эквивалентный объем, компенсируя волатильность. Если ETH вырастает до $3300, прибыль по stETH $300 нивелируется убытком по фьючерсам, что обеспечивает дельта-нейтральность.

-

Источники доходности:

- Стейкинг-награды: stETH дает базовую доходность 2,64% годовых (по состоянию на июнь 2025), показатель меняется динамично из-за сетевых условий.

- Арбитраж по фандинговым ставкам: За короткие позиции протокол собирает фандинг, когда ставка положительная. По состоянию на 08:00 JST, ставка BTCUSD с маржой в BTC — 0,0097% за 8 часов (несколько ниже 0,01% на 00:00 JST, минимальное за последнее время — -0,0032% 28 июня 2025). В бычьей фазе годовая доходность 3–5%, но при даунтренде риск резко растёт.

-

Internet Bond и sUSDe: Пользователи могут застейкать USDe и получить sUSDe — доходный токен, чья стоимость автоматически увеличивается (реинвестирование дохода). При гипотетическом APY в 20% 1000 sUSDe через год можно обменять на 1200 USDe при условии стабильного фандинга.

Капитальная эффективность и масштабируемость

Архитектура USDe обеспечивает капитальную эффективность благодаря 1:1 обеспечению — судя по последним трендам, коэффициент коллатерализации превышает 101% (в отличие от сверхобеспеченных моделей, как DAI). Синтетик поддерживается глубокой интеграцией в протоколы DeFi — Curve (доходность 1,90% на пуле ETH-stETH) и AAVE v3, что усиливает компонуемость для лендинга, фарминга и трейдинга.

Бессрочные фьючерсы Phemex: инструмент трейдера для работы с USDe

BTC- и USD-номинированные бессрочные фьючерсы от Phemex — мощный инструмент для экспонирования стратегиям USDe с учётом риска и доходности. В отличие от классических фьючерсов, бессрочные контракты не имеют срока погашения, трейдятся близко к индексу и поддерживают маржинальное плечо. Это усиливает потенциал прибыли, но также увеличивает риск ликвидации при неблагоприятных движениях цены.

Механика бессрочных фьючерсов на Phemex

- BTC Perpetual Futures: Каждый контракт эквивалентен 1 USD BTC (1 USD / текущая цена BTC). Прибыль рассчитывается по формуле: (1 USD / Цена открытия BTC – 1 USD / Цена закрытия BTC) × Кол-во контрактов; убыток — наоборот. Такая нелинейная формула отражает волатильность BTC.

- USD Perpetual Futures: Каждый ETHUSD-контракт — 0,005 ETH, XRPUSD — 5 XRP. P&L рассчитывается линейно: (цена закрытия – цена открытия) × Кол-во. Это обеспечивает плавную связь прибыли с динамикой базового актива.

Как начать торговать на Phemex

- Пополнение: Переведите BTC на фьючерсный BTC-счет либо конвертируйте активы в USD на спотовом кошельке (депозиты USD напрямую не поддерживаются) для торговли USD-фьючерсами.

- Открытие позиций: После пополнения трейдеры могут открывать сделки, используя ликвидность рынков ETH и BTC на Phemex.

Фандинговые ставки: динамика и анализ

На 30 июня 2025 года BTCUSD Funding Rate с маржой в BTC составляет:

- 08:00:00 JST: 0,0097%

- 00:00:00 JST: 0,0100%

- 16:00:00 JST (29 июня): 0,0100%

- 08:00:00 JST (28 июня): -0,0032%

Такая волатильность, видимая через инструмент Funding Rate History на Phemex, критически важна для трейдеров, следующих за стратегией арбитража USDe.

Бычий кейс: почему Ethena способна изменить рынок DeFi

Капитализация USDe взлетела до $5,3 млрд к концу июня 2025 года, закрепив статус третьего по величине стейблкоина после USDT и USDC. Основные конкурентные преимущества:

- Высокая доходность: 12–29% APY, что значительно выше, чем у stETH (2,64%).

- Цензуроустойчивость: опора на крипто-коллатерали исключает зависимость от традиционных банков.

- DeFi-интеграция: глубокая совместимость с такими протоколами, как Curve и AAVE, расширяет юзкейс.

- Инновация: концепция «интернет-облигации» создает новый тип ончейн-сберегательного инструмента.

Бессрочные фьючерсы Phemex дают трейдерам инструментарий для оптимизации доходности и управления рисками.

Медвежий сценарий: руководство по системным рискам

Привлекательность USDe неотделима от комплекса системных рисков. Этот раздел предназначен для профессиональных трейдеров: глубокий анализ, офорленный кейсами, историческими прецедентами, стратегиями и количественными оценками рисков.

Риск фандинговой ставки: что, если фандинг резко уйдёт в минус?

Ядро доходности USDe — ставки по фандингу на коротких позициях бессрочных фьючерсов. На 16:57 JST 30.06.2025 BTCUSD Funding Rate — 0,0097% за 8 часов (небольшое снижение относительно 0,01%), причём за пару дней колебания от минимума -0,0032% до максимума 0,01%. Если ставка по funding становится сильно отрицательной — т.е. шорты платят лонгам — доходность протокола оказывается под угрозой.

- Анализ сценария: Фандинг падает до -0,1% в день (реальный кейс в медвежий рынок) — годовой эффект: -36,5%, что «съедает» всю доходность от стейкинга. Для позиции USDe на $100 млн такой минус — $3,65 млн за месяц, приходится использовать резерв Ethena ($32,7 млн в 2024 г.). Исчерпание резерва оборачивается остановкой депозитов, экстренным закрытием позиций или потерей привязки к доллару (depeg).

- Исторический контекст: Зимой 2022 funding ETHUSD опускался до -0,05% daily на многие недели, вгоняя арбитраж в убыток. Для имеющегося сейчас объёма шортов ($2,3 млрд) подобный сценарий грозит цепной реакцией.

- Стратегия: На Phemex трейдер может страховать риски long-позицией по BTCUSD против отрицательных фандингов. Следите за тремя последовательными отрицательными выплатами — (пример: -0,0032% 28 июня) — это признак смены тренда.

- Квантоинсайт: Равновесие между убытками от фандинга и доходностью стейкинга + резерв определяется просто. С доходом стейкинга 2,64% и буфером $32,7 млн, при устойчивом daily funding -0,04% резерв исчерпывается за ~80 дней без дополнительного пополнения.

Риск ликвидности и проскальзывания в стрессовых ситуациях

Устойчивость ликвидности USDe проверяется при массовых редемпциях — что сопровождается закрытием шортов и распродажей активов, включая stETH. Сейчас на балансе $282,24 млн LST, а TVL stETH — $22,78 млрд по Yield Rankings; но кризис может выявить слабые места.

- Анализ сценария: Представим «чёрного лебедя» (например, крупный взлом CEX), что приводит к погашению 10% USDe ($477 млн). Ликвидация половины шортов ($231,5 млн) способна увеличить цену ETH на 2–3% (из-за дефицита стакана), усиливая проскальзывание. Реализация 5% LST ($14,1 млн) в TVL $22,78 млрд малозаметна, но совокупное проскальзывание способно добавить $2,35–4,77 млн издержек.

- Исторический контекст: Крах Terra-Luna (май 2022) привёл к де-пегу stETH на 5% и 10% проскальзыванию при объёмах $10 млн на Curve. Похожий шок может усугубить проблемы ликвидности для USDe.

- Стратегия: На ликвидных ETHUSD фьючерсах Phemex трейдеры могут заранее занимать защитные позиции. Красный флаг — всплески погашений USDe на Curve свыше $50 млн/день.

- Квантоинсайт: Глубина ликвидности — коэффициент Kyle (λ = Price Impact / Order Size): при движении на 1% для ордера $50 млн λ ≈ 0,00002, что указывает на среднюю ликвидность при уязвимости к массовым выходам.

Риск контрагента: что, если CEX обанкротится?

Зависимость Ethena от CEX для открытия шортов влечёт значительный риск контрагента. Крах FTX в ноябре 2022 с потерей $8 млрд показал — даже при оффчейн-кастоди операционные риски сохраняются.

- Анализ сценария: Фиаско CEX, хранящей 30% шортов Ethena ($690 млн), означает миграцию позиций на другую биржу с комиссией 1% плюс колебание цены 2% — итоговые потери $20,7 млн (2/3 резерва). Кризис у кастодиана Fireblocks способен заморозить обеспечение и пошатнуть пег.

- Исторический контекст: Блокировка $1,2 млрд в Celsius летом 2022 продемонстрировала, как проблемы централизованной платформы могут вызвать волны по всей экосистеме. Рыночная капитализация USDe ($4,77 млрд) лишь усугубляет масштаб риска.

- Стратегия: Диверсификация риска путём работы на разных рынках Phemex (BTCUSD, ETHUSD). Следите за общей открытой позицией CEX — превышение 50% по совокупному open interest требует повышенной настороженности.

- Квантоинсайт: Риск контрагента = вероятность дефолта × потеря при дефолте × экспозиция. При 5% вероятности дефолта и 50% потерях, экспозиция $690 млн дает риск $172,5 млн — частично нивелируется диверсификацией кастоди.

Риск обеспечения: опасность де-пега stETH

stETH — ключевой элемент коллатерализации USDe ($282,24 млн), и несмотря на текущий TVL ($22,78 млрд), не застрахован от де-пега.

- Анализ сценария: Де-пег на 5% (0,95 ETH) снижает стоимость LST до $268,13 млн и создает дыру в $14,11 млн. Если ETH падает на 10%, задержка восстановления stETH может увеличить гэп до 7–8% ($19,76–22,58 млн). При текущем бэкинге 101% (или выше) есть запас, но массовые погашения могут его пробить.

- Исторический контекст: В июне 2022 stETH уже де-пегался на 0,95 ETH; проскальзывание достигало 10% на сделках по $20 млн.

- Стратегия: Хеджируйте риск лонгами по ETHUSD на Phemex. Если stETH/ETH падает ниже 0,98 (Uniswap) — срочно пересматривайте позиции.

- Квантоинсайт: Риск де-пега = стандартное отклонение исторических отрывов. При σ = 5% 95% доверительный интервал — ±10%, что подтверждает высокий риск.

Ончейн-мониторинг: главные метрики

- Фандинговые ставки: BTC — 0,0097% (Phemex, 08:00 JST)

- Пег stETH: ниже 0,98 (Uniswap)

- Пег USDe: ±15 б.п. (Binance)

- TVL: $5,37 млрд (2025)

Вывод: революция или замедленная бомба?

С капитализацией $5,37 млрд и уникальной моделью доходности USDe претендует на роль катализатора для DeFi, а бессрочные фьючерсы Phemex помогают трейдерам страховать ключевые риски. Но волатильность funding rate, проблемы ликвидности, крахи CEX и де-пег stETH требуют постоянного контроля и риск-менеджмента. Для трейдеров успех стратегии в USDe зависит от комплексного мониторинга и продуманного хеджирования на Phemex — только так можно различить, станет ли USDe следующим шагом в DeFi или опасной миной замедленного действия.

Дисклеймер: Вся информация в статье представлена исключительно с образовательной целью и не является инвестиционной, финансовой или торговой рекомендацией. Phemex не советует покупать, продавать или держать какие-либо криптовалюты. Рынок криптовалют крайне волатилен. Прошлые результаты не гарантируют будущих успехов. Любые стратегии и инвестиции сопряжены с риском потерь. Проведите собственное исследование и проконсультируйтесь с профильным специалистом перед принятием инвестиционных решений. Phemex не несет ответственности за ваши торговые решения, основанные на информации из данной статьи.