Краткое содержание

-

Что такое высокочастотный трейдинг: Высокочастотные трейдеры (HFT) используют компьютерные алгоритмы («алгоботы») для арбитражной прибыли на малейших колебаниях цен в пределах практически мгновенных интервалов времени.

-

Преимущества высокочастотного трейдинга: Невероятная скорость исполнения, высокий оборот сделок и соотношение заявок к исполненным ордерам.

-

Является ли высокочастотный трейдинг этичным: Хотя HFT обычно применяют для повышения ликвидности, из-за скорости торгов предоставленная ими ликвидность может исчезать слишком быстро. Такая «призрачная ликвидность» мешает другим участникам размещать свои заявки, выталкивая мелких игроков с рынка.

Фондовый рынок – это не место для расслабленных людей. Здесь требуются концентрация и способность спокойно реагировать на любые ситуации. С учетом того, что ежедневно по всему миру обмениваются активами на триллионы долларов, ошибок допускать нельзя.

Важной чертой здоровых финансовых рынков является ликвидность. Актив становится бесполезным, если на него нет спроса. Поставщики ликвидности, называемые маркет-мейкерами, зарабатывают на организации этой ликвидности, размещая заявки на различных ценовых уровнях за комиссию. Несмотря на то, что процент их вознаграждения со временем снизился вследствие роста и усложнения рынка, роль посредников также эволюционировала.

Что такое высокочастотный трейдинг?

Компьютеры пока не настолько умны, чтобы полностью заменить человека, но они могут выполнять многие задачи быстрее любого человека на планете. Высокочастотные трейдеры (HFT) используют так называемые «алгоботы» – компьютерные алгоритмы для получения арбитражной прибыли на малейших ценовых несоответствиях, возникающих в течение мгновенных временных отрезков.

Как работает высокочастотный трейдинг?

За время, меньшее чем моргнуть глазом, HFT могут разместить ордера и получить прибыль, устраняя неэффективности традиционного ручного маркет-мейкинга. Хотя HFT-алгоботы обычно используются хедж-фондами и институциональными инвесторами, их распространение в торговле положительно отразилось и на ритейл-инвесторах.

Спред между ценой покупки и продажи сейчас гораздо ниже, чем двадцать лет назад, чему способствовал и переход в 2001 году на котировку в центах. Электронная торговля повысила ликвидность рынка: одно исследование показало, что после введения ограничительных сборов для HFT в Канаде в 2012 году спреды лишь выросли на 9%.

Однако высокочастотная торговля — это не только преимущества и прибыль. Долгосрочные последствия массового алгоритмического трейдинга для рынков и розничных инвесторов до конца не понятны. Хотя спреды сокращаются, повышение ликвидности после определенного порога может приводить к уменьшающейся отдаче.

История HFT

Нью-Йоркская фондовая биржа (NYSE) применяла специальных поставщиков дополнительной ликвидности (SLP), чтобы создавать конкуренцию существующим котировкам ликвидности на бирже. Средний дополнительный SLP-ребейт составил меньше цента, но при миллионах операций в день это весьма прибыльно.

Комиссия по ценным бумагам и биржам США разрешила автоматическую торговлю в 1998 году, а высокочастотная торговля стартовала примерно через год. Тогда сделки исполнялись за секунды, а к 2010 году это время сократилось до миллисекунд. Сегодня решения HFT принимаются за сотые доли микросекунды, и по мере роста вычислительных мощностей скорость лишь увеличивается.

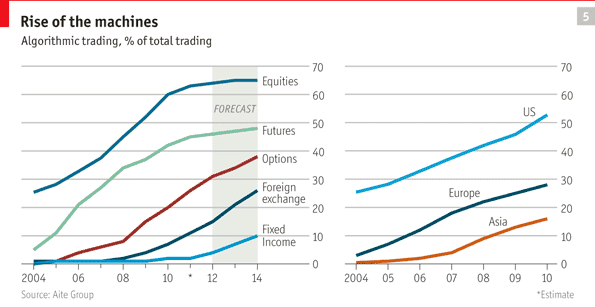

Рост алгоритмического трейдинга (источник)

Преимущества высокочастотного трейдинга

HFT обеспечивает молниеносное исполнение

Высокая оборачиваемость и соотношение заявок к сделкам

Гигантский потенциал роста HFT за рубежом

HFT обладает огромным потенциалом для экспансии на зарубежные рынки — фондовые биржи по всему миру открываются для этой концепции, а некоторые биржи даже предоставляют поддержку. Однако на некоторых площадках против HFT подают судебные иски, обвиняя их в нечестном преимуществе по времени исполнения — тем самым нарастает и оппозиция.

В 2012 году Франция первой в мире ввела отдельный налог на HFT, за ней последовала Италия. Исследование, проводившееся относительно влияния HFT на волатильность рынка казначейских облигаций США в 2014 году, не выявило чёткой причинно-следственной связи, хотя и не отвергло возможные риски, которые HFT может нести финансовой системе в будущем.

Доминирование на рынке

Популярные HFT-стратегии на крипторынке

HFT (High-Frequency Trading) предполагает целый ряд стратегий, специально адаптированных под криптовалютные рынки. Вот некоторые из них:

-

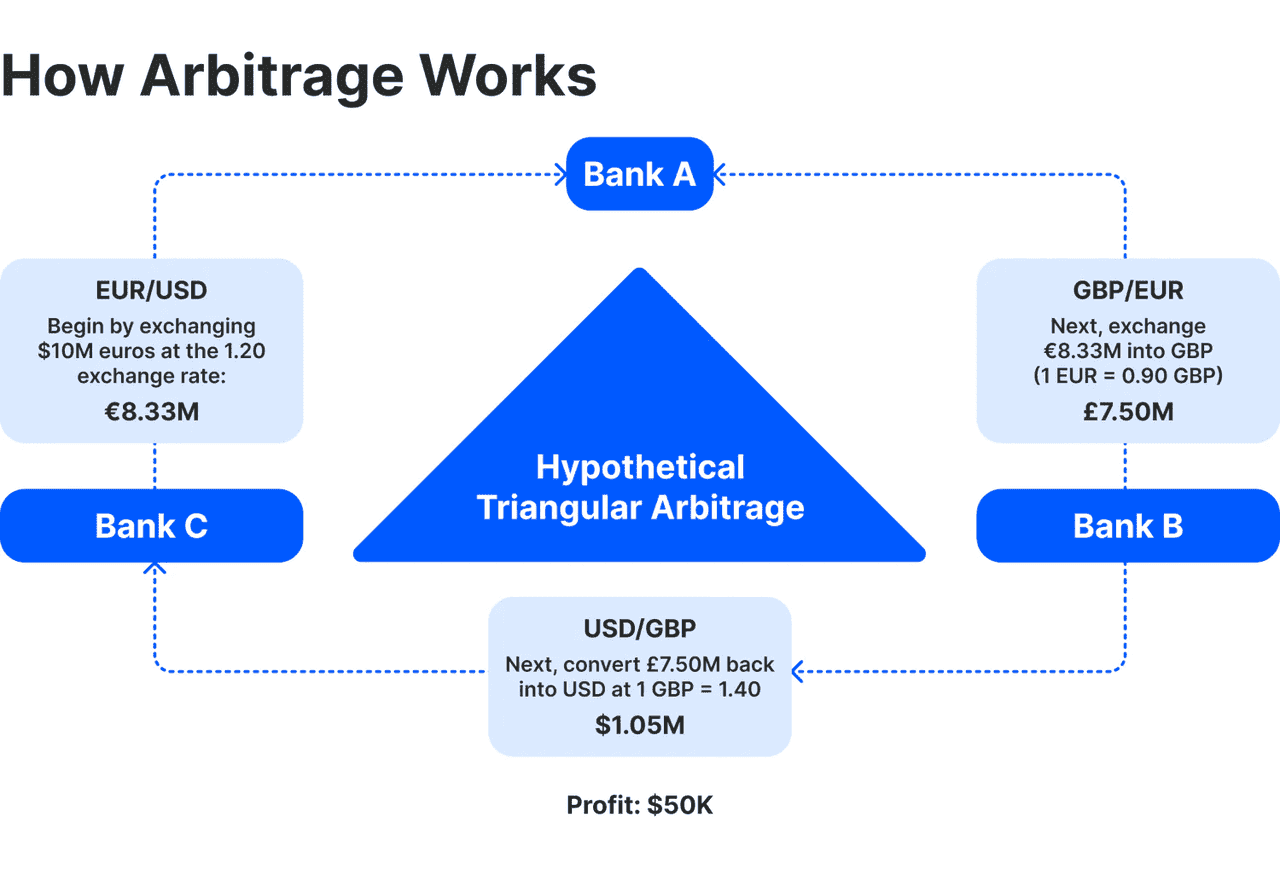

Арбитражная торговля: Получение прибыли за счет разницы в цене одного и того же актива на разных биржах. Виды арбитража:

-

Межбиржевой арбитраж: купить дешевле на одной бирже и продать дороже на другой.

-

Треугольный арбитраж: использование несовпадения цен в трех торговых парах (например, ETH → BTC → USDT).

-

Межрегиональный арбитраж: использование региональных расхождений цен — обычно медленнее из-за особенностей логистики.

-

-

Маркет-мейкинг: Создание ликвидности посредством одновременных заявок на покупку и продажу по лимитным ордерам; прибыль формируется за счет спреда между ними. HFT-маркетмейкеры постоянно корректируют свои лимиты в зависимости от движения рынка, стараясь минимизировать риск по позициям.

-

Импульсная торговля/Следование за трендом: Поиск краткосрочных ценовых импульсов и торговля в направлении этих движений (покупка при всплеске спроса, продажа при массовом выбросе ордеров).

-

Средневзвешенный/Статистический арбитраж: Выявление отклонений цены от исторических или статистических норм и открытие сделок на возврат к среднему значению.

-

Анализ стакана ордеров: Анализ данных order book в реальном времени для выявления крупных ордеров или трендов — стратегия может граничить с агрессивной торговлей («хищнической»), но остается легальной, если основана на публичной информации.

-

Латентностный арбитраж: Извлечение выгоды из задержек передачи информации между биржами. Данная стратегия обсуждается внутри HFT-сообщества как спорная.

Эти стратегии подчеркивают динамику и высокую скорость HFT в криптопространстве.

Как работает арбитраж (источник)

Как устроены алгоритмы HFT?

Крупные ордера от пенсионных фондов или страховых компаний способны сильно влиять на цену акций, и цель алгоритмической торговли — снизить этот эффект, разбивая большие заявки на мелкие сделки. Благодаря массивным сериям ордеров HFT помогает и в поиске справедливой цены, и в формировании котировок на рынке.

Кроме того, алгоритмы, используемые в таких системах, отвечают за адаптивное управление расписанием отправки ордеров, обработку данных в реальном времени, запись торговых сигналов и выявление арбитражных возможностей. На сегодняшний день алгоботы способны открывать сделки, основываясь на анализе рыночных трендов и новостей.

HFT-алгоритмы обычно используют двухсторонние заявки для извлечения выгоды из спреда. Они также анализируют мелкие ордера и временные паттерны, чтобы предугадывать появление крупных заявок. В этих случаях алгоритм HFT ловит на "крючке" большие отложенные ордера, поднимая или опуская цены для их исполнения.

Высокочастотная торговля в основном — прерогатива специализированных компаний: частным трейдерам и ритейл-инвесторам этот сегмент практически недоступен. Работа требует молниеносных компьютеров, регулярного их обновления и дорогостоящих серверов, размещенных в максимальной близости к инфраструктуре биржи.

Требуются прямое подключение к рыночным потокам данных с минимальной задержкой и максимально оптимизированные алгоритмы – ведь борьба идет буквально за микросекунды.

Минусы высокочастотного трейдинга

Более высокая ликвидность и сниженные спреды между котировками полезны для рынка, но у высокочастотного трейдинга есть издержки, зачастую скрытые от глаз инвесторов. Когда биржа привлекает HFT-компанию для создания рынка, она фактически дает ей приоритетный доступ к поступающим ордерам. Это позволяет HFT видеть объемы заявок до того, как их влияние отразится на рынке.

Если на одной площадке появляется крупный покупатель, HFT может быстро скупить актив на других биржах, чтобы затем продать дороже. Некоторые сравнивают это с платой за торговое преимущество, утверждая, что HFT на самом деле не улучшает ликвидность. Профессор Раджив Сети (Barnard College) назвал это «избыточным финансовым посредничеством», при котором HFT лишь "вклинивается" между покупателями и продавцами, не повышая эффективность рынка.

HFT-участники зачастую отпугивают других торговцев — ведь никто не хочет соперничать с роботом, который торгует быстрее, чем вы произнесете слово «деньги».

Экономисты называют это «неблагоприятным отбором» (adverse selection): он влияет и на других HFT, и на розничных трейдеров. Конкуренция между HFT приводит к появлению ложных котировок и спуфингу — симулированию сделок с целью выманить другие алгоботы на реальные заявки.

Есть мнение, что HFT не создает рынок, а делает направленные ставки на движение актива, снижая ликвидность и увеличивая внутридневную волатильность. Также отмечается, что, несмотря на прибыльность HFT, они не приносят прибавочной ценности рынку, а стоимость участия слишком высока. В 2012 году Knight Capital из-за багов в ПО купила и продала акций на $7 млрд с убытком, лишившись $440 млн — фирма была вынуждена объединиться с Getco, но все равно столкнулась с трудностями.

Главные препятствия для роста HFT-индустрии — падающая маржа, высокие операционные расходы, регуляторные барьеры и мизерный запас на ошибку.

Известный пример: Spread Networks потратила $300 млн на прямую оптоволоконную линию между Чикаго и Нью-Йорком ради уменьшения задержек. В гонке HFT нет "серебряных медалей" — выигрывает тот, кто быстрее других, а остальным приходится либо обновлять инфраструктуру, либо терять деньги и клиентов.

Нужно не только быстро передавать данные, но и максимально оптимизировать время обработки информации и принятия торгового решения. Даже совершенствование алгоритмов дает лишь минимальное преимущество, а привлечение ведущих специалистов в этой области не всегда оправдано. Эксперты отмечают, что в результате гонки вооружений окна арбитражных сделок сократились с 97 мс до 7 мс, но рентабельность осталась прежней.

Темпы технологической эволюции позволили рынкам расти, но регулирование за инновациями не поспевало. С момента появления HFT-торговли у компаний, вовремя внедривших такие системы, было огромное преимущество. В развитых рынках это сокращает возможности для вручную торгующих участников, но на развивающихся рынках HFT-проекты все еще привлекательны и дают большие шансы новым игрокам.

Будущее высокочастотного трейдинга

Высокочастотный трейдинг — спорная тема, которая вызывает немало критики. Заменив брокеров на алгоритмы, решения HFT принимаются за миллисекунды, но последствия могут быть более долгосрочными.

В 2010 году индекс Dow Jones потерял за двадцать минут тысячу пунктов (10%), но затем восстановился. Итоги расследования этого инцидента — причина кроется в массовой продаже, инициированной HFT-заявкой.

Хотя HFT применяются для повышения ликвидности, их скорость приводит к тому, что ликвидность исчезает мгновенно. Такая «призрачная ликвидность» не позволяет участникам размещать сделки, выталкивая мелких игроков. Среди предложений регулирования: намеренное замедление передачи биржевых данных для HFT или запуск периодических аукционов вместо постоянного потока ордеров.

Это позволяет контролировать "окно" исполнения ордеров, а не отдавать исполнение в руки HFT на миллисекунды. Эффект HFT на рынки сложно оценить — хоть полностью избавиться от их последствий невозможно, правильно выстроенные рыночные структуры могут сделать их неактуальными и улучшить правила торговли для всех.

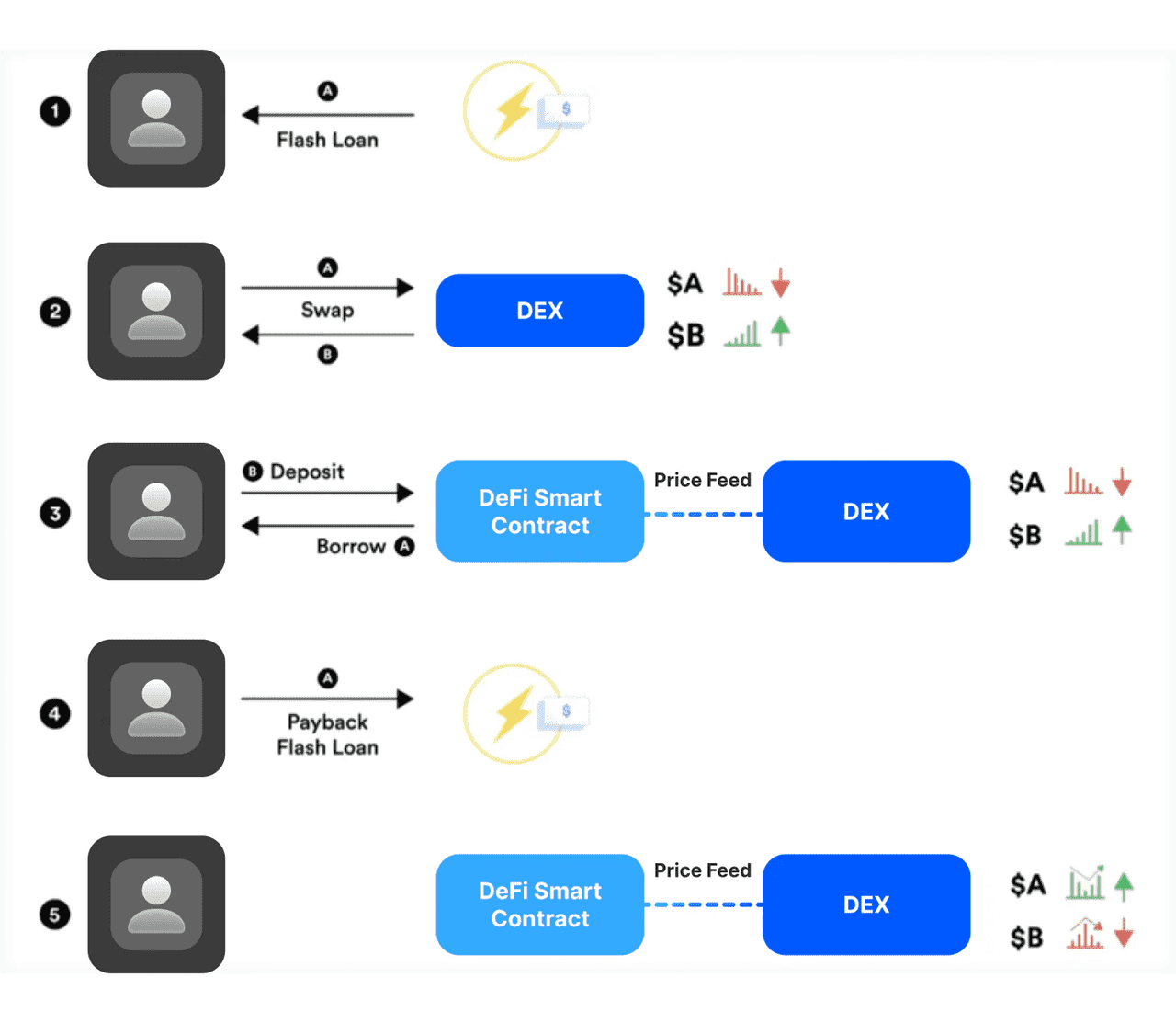

Пример арбитража в DeFi (источник)

Свежие тренды (2023–2025) в HFT-криптотрединге

Период 2023–2025 годов оказался весьма насыщенным для алгоритмической и высокочастотной торговли на криптовалютном рынке. Вот ключевые тенденции:

Институциональное проникновение, крупные игроки: Крупнейшие классические HFT-фирмы, такие как Jump Trading, DRW (Cumberland), Citadel Securities и другие стремительно усилили позиции на крипторынке, став ключевыми поставщиками ликвидности. Jump Crypto обсуждали глобально после «дырки» в мосту Wormhole в 2022 году. Однако всплеск активности привлекли внимание регуляторов: CFTC расследовала методы Jump, что говорит о приближении регулирования крипторынка к традиционным стандартам. К 2025 году рынок криптотрейдинга стал ареной борьбы между крупнейшими квант-фондами: повысился профессионализм, но и риски выросли.

Усиление регулирования и новые стандарты: Глобальные регуляторы начали контролировать алгоритмическую торговлю в крипте; биржи ужесточили мониторинг на предмет манипуляций. Действия SEC в 2023–2025 годах были направлены против нечестных схем на биржах, азиатские торговые площадки внедрили новые правила равенства задержек. В целом, регулирование синхронизируется с законами о манипулировании рынками фиатного сектора.

Технологическая гонка продолжается: Охота за микросекундными задержками подстегивает развитие аппаратных решений и услуги по колокации серверов на криптобиржах.

AI и машинное обучение в HFT: В 2023–2025 годах HFT-фирмы экспериментировали с искусственным интеллектом и ML для улучшения стратегий. Хотя в HFT важна скорость, ML стал применяться для прогнозирования краткосрочных движений и оптимизации работы алгоритмов. AI набирает популярность для риск-менеджмента и генерации стратегий; однако на экстремально коротких горизонтах простые алгоритмы зачастую эффективнее сложных.

HFT в децентрализованных финансах (DeFi): Концепция Maximal Extractable Value (MEV) стала одной из ключевых: компании оптимизируют порядок транзакций на протоколах вроде Ethereum. MEV бывает позитивного (арбитраж цен) и негативного (sandwich-атаки) характера, поэтому DeFi-сообщество принимает меры для снижения этих рисков. Крупные HFT-компании из традиционных рынков активно осваивают DeFi-арбитраж.

Новые биржи и конкуренция: Появляются площадки, специально ориентированные на алгоритмических трейдеров, с продвинутым функционалом и уникальными типами ордеров. После краха FTX оставшиеся биржи усиленно внедряют инновации, а децентрализованные биржи развивают on-chain order book — создавая почву для настоящего HFT на блокчейне.

В итоге период 2023–2025 годов утвердил HFT как неотъемлемую часть крипторынка. Если раньше ботов опасались (особенно в начале), теперь их работа воспринимается как норма — биржи приветствуют HFT как главных поставщиков ликвидности. Индустрия профессионализировалась, а многие повадки традиционного финрынка уже перешли в крипту. Но крипторынки из-за волатильности и ярко выраженного розничного характера продолжают удивлять, и HFT-алгоритмам приходится к этому приспосабливаться.