Principais Pontos

- Infraestrutura de liquidação de RWA refere-se aos sistemas que tornam os ativos do mundo real tokenizados transferíveis, pagáveis e finais, abrangendo movimentação de dinheiro, custódia, registros legais e DvP.

- O desafio de infraestrutura vai além da [tokenização]. Cada vez mais foca em interoperabilidade, mobilidade de garantias e fluxos de liquidação com padrão institucional.

- A DTCC planeja negociações de produção limitadas usando o serviço de tokenização da DTC em julho de 2026, com lançamento ampliado para outubro.

- A declaração da SEC de janeiro de 2026 afirma que os títulos tokenizados geralmente se dividem entre emitidos pelo emissor e por terceiros, e permanecem sujeitos às leis federais de valores mobiliários.

- Chainlink e ANZ demonstraram compra e liquidação de RWAs tokenizados via stablecoins em diferentes redes, destacando a liquidação cross-ledger na prática.

A tokenização de ativos do mundo real recebe muita atenção pelos próprios ativos: títulos públicos tokenizados, ações tokenizadas, crédito tokenizado e fundos tokenizados. Porém, uma pergunta fundamental é: como ocorre a liquidação desses ativos? Ou seja, após uma negociação, como ocorre a transferência de propriedade, o fluxo de dinheiro e a conclusão das obrigações com segurança jurídica e operacional? Essa é a função da infraestrutura de liquidação de RWA.

Em resumo, infraestrutura de liquidação de RWA é o conjunto de sistemas, regras e prestadores de serviço que tornam os ativos tokenizados do mundo real transferíveis, pagáveis e finais. Inclui mecanismos de entrega contra pagamento (DvP), custódia, funções de agente de transferência, movimentação de garantias, dinheiro tokenizado, interoperabilidade entre registros e a estrutura legal que torna o direito sobre o token exigível. A DTCC descreve a tokenização como uma extensão da infraestrutura de mercado confiável para ativos digitais, visando preservar direitos de propriedade e proteção ao investidor, com acesso interoperável a redes blockchain. Da mesma forma, a SEC enfatiza que títulos tokenizados continuam sendo valores mobiliários, e seu tratamento legal não desaparece por estarem em blockchain.

Por isso, a infraestrutura de liquidação é tão relevante no setor de RWA. A primeira geração da tokenização mostrou que ativos podem ser representados on-chain. Agora, a questão é se eles conseguem ser liquidados, usados como garantia e interoperar em escala institucional. A DTCC está desenvolvendo um serviço de tokenização para produção em 2026, enquanto estudos de caso da Chainlink focam na liquidação DvP cross-chain para ativos tokenizados. Isso mostra a evolução do mercado para além da emissão, entrando na infraestrutura pós-negociação.

O que significa infraestrutura de liquidação?

No mercado financeiro, liquidação é o momento em que as obrigações de uma negociação são concluídas. Um lado entrega o ativo, o outro entrega o dinheiro, e a transferência torna-se final. Tradicionalmente, isso envolve corretores, centrais de compensação, custodiantes, depositárias centrais, sistemas de pagamento, agentes de transferência e múltiplas camadas de reconciliação. Materiais recentes da DTCC explicam que a tokenização pode tornar a liquidação quase em tempo real, reduzir riscos e melhorar transparência, mas só se a infraestrutura adequada estiver disponível.

Para RWAs, infraestrutura de liquidação significa responder perguntas como:

- Quem detém legalmente o ativo tokenizado?

- Como o dinheiro é entregue em troca do ativo?

- Quem registra a mudança de propriedade?

- Como as garantias são reconhecidas e movimentadas?

- O que acontece com múltiplas redes ou registros?

- Qual a estrutura legal por trás do token?

A declaração da SEC destaca a importância dessas questões. Ela afirma que títulos tokenizados podem ser emitidos pelo próprio emissor ou por terceiros, e que participantes de mercado devem observar as leis de valores mobiliários, registrando-se ou submetendo propostas regulatórias quando necessário. Isso mostra que infraestrutura de liquidação de RWA é também um tema jurídico e regulatório, e não apenas técnico.

Portanto, ao falar em infraestrutura de liquidação de RWA, refere-se a todo o stack pós-negociação e de propriedade que permite que o ativo tokenizado funcione como instrumento financeiro real, não apenas como recibo digital especulativo.

Por que a infraestrutura de liquidação de RWA importa

Um ativo tokenizado pode parecer impressionante numa carteira, mas, se não puder ser liquidado adequadamente, ainda não é útil em escala. Por isso, a discussão no setor está mudando de "podemos tokenizar isso?" para "como operacionalizar ativos tokenizados no mercado real?" Artigos da DTCC de abril de 2026 apontam que a tokenização pode gerar liquidação mais rápida e melhor liquidez para investidores, enquanto anúncios do serviço da DTC indicam que o setor está desenvolvendo fluxos operacionais e técnicos para ambientes de produção e interoperabilidade entre múltiplas redes.

O relatório da Canton Network de 2026 enfatiza que a fragmentação é a principal barreira para RWAs tokenizados amadurecerem em um sistema global eficiente e líquido. O relatório coloca a interoperabilidade como fundamental, sugerindo que a tokenização isolada não resolve o problema se os mercados permanecerem segmentados por redes ou provedores.

Componentes centrais da infraestrutura de liquidação de RWA

A infraestrutura de liquidação de RWA não é um produto único, mas um stack.

Estrutura legal de emissão

O primeiro componente é o arcabouço jurídico do token. A declaração da SEC sobre títulos tokenizados deixa claro que o formato tokenizado não elimina obrigações legais. Se o título é tokenizado pelo emissor ou por terceiros, as implicações jurídicas mudam. Isso faz da estrutura legal a base da liquidação, pois só faz sentido liquidar ativos que representem direitos exigíveis.

Por isso, muitos provedores usam SPVs, estruturas patrocinadas pelo emissor ou veículos jurídicos formais. A questão técnica da movimentação do token já foi amplamente resolvida, mas, como argumenta uma submissão à SEC de fevereiro de 2026, o que falta é o consenso institucional sobre o que está sendo emitido e com que consequências jurídicas.

Registro e escrituração

A liquidação requer registro confiável da propriedade. Em mercados tradicionais, isso envolve agentes de transferência, custodiantes e depositárias centrais. Explicações da DTCC de março de 2026 mostram que modelos indiretos seguem sendo essenciais para o design escalável de mercados tokenizados, mesmo com blockchains. O artigo defende que registros indiretos continuam fundamentais para proteção ao investidor e escala operacional.

Isso é importante porque discussões nativas de cripto muitas vezes ignoram a camada de registro. Mas, para títulos tokenizados e outros RWAs, a liquidação está atrelada ao registro da propriedade. Sem um sistema reconhecido, a transferência pode não ter valor fora da blockchain.

Dinheiro tokenizado ou sistemas de pagamento

Uma negociação só está liquidada quando o dinheiro é transferido. Por isso, dinheiro tokenizado, depósitos tokenizados e rails de stablecoin se tornam centrais para RWAs. Em março de 2026, a Reuters reportou que o BMO está lançando uma plataforma de dinheiro tokenizado com CME Group e Google Cloud para produtos de margem, buscando pagamentos em tempo real e liquidações contínuas fora do horário bancário tradicional. Isso auxilia clientes a cumprirem chamadas de margem e gerenciar liquidação em mercados que operam além do expediente.

Esse movimento mostra que instituições financeiras estão tokenizando não só os ativos, mas também o lado do dinheiro na liquidação. Sem isso, a entrega do título tokenizado ainda depende dos sistemas tradicionais, mais lentos e fragmentados.

Entrega contra pagamento (DvP)

DvP significa que ativo e dinheiro movem-se juntos, sem risco de uma parte entregar sem receber. O artigo institucional da Chainlink explica a liquidação cross-chain como a conclusão das obrigações de negociação transferindo ativos e pagamentos entre blockchains distintas, utilizando troca atômica para reduzir riscos e melhorar a eficiência de capital. Esse é o mecanismo que a infraestrutura de liquidação de RWA precisa para escalar.

Um mercado tokenizado sem DvP é arriscado, pois cria lacunas de liquidação. Se dinheiro e ativos movem-se separadamente, os participantes carregam riscos desnecessários. Por isso, o DvP é central na infraestrutura.

Custódia e mobilidade de garantias

Muitos ativos tokenizados também surgem como garantias. O resumo do paper da DTCC de maio de 2026 sobre garantias tokenizadas afirma que a mobilidade em tempo real pode reduzir exigências de capital e liquidez, e que financiamentos intradiários em registros digitais podem diminuir custos e liberar capital. Isso indica que a infraestrutura de liquidação também está ligada à gestão de garantias, não apenas à transferência de ativos.

Isso importa porque, em 2026, infraestrutura de liquidação de RWA é sobre liquidar títulos, movimentar treasuries, títulos ou dinheiro tokenizado como [garantia]Garantia através de sistemas de negociação e financiamento.

Interoperabilidade entre redes e registros

Os mercados de RWA são fragmentados entre cadeias privadas, públicas, plataformas institucionais e sistemas de emissores. O relatório da Canton aponta isso como principal barreira para um mercado global. O estudo institucional da Chainlink com a ANZ mostra um cliente comprando ativos na Ethereum com stablecoins emitidas na Avalanche, com o CCIP coordenando a complexidade no backend e mantendo a privacidade.

Isso reforça que interoperabilidade faz parte da infraestrutura de liquidação. Se uma instituição quiser liquidar RWAs entre registros, precisa de mecanismos cross-chain confiáveis. Do contrário, a tokenização só gera mais silos.

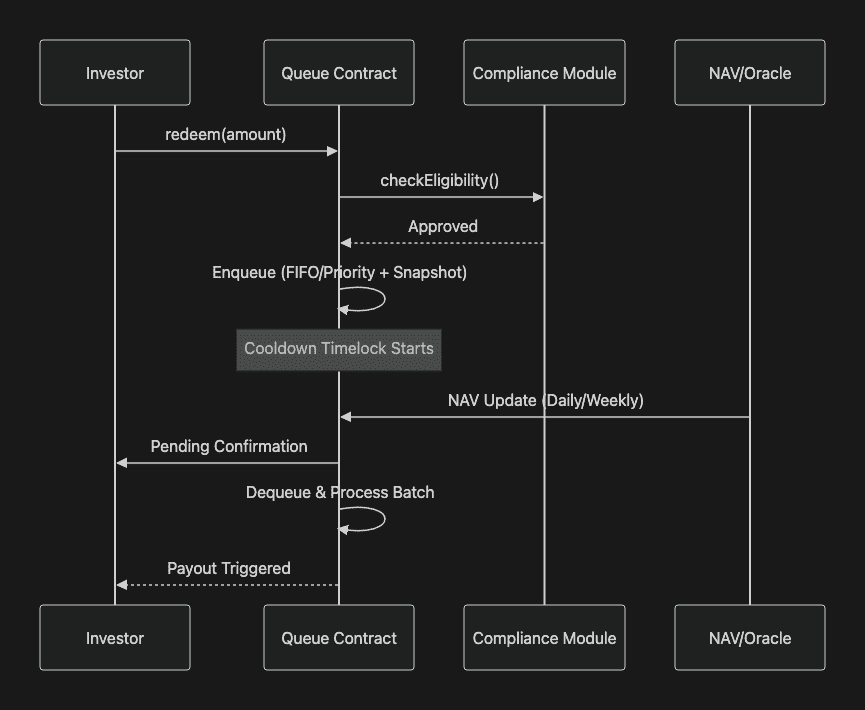

Exemplo de fluxo de liquidação de RWA (fonte)

Exemplos reais de infraestrutura de liquidação de RWA em 2026

A categoria fica clara com exemplos atuais de mercado.

Serviço de tokenização DTC da DTCC

A DTCC sinaliza que a infraestrutura de liquidação está passando da teoria à produção. Em abril de 2026, a DTCC afirmou que o serviço de tokenização da DTC, após aprovação do staff da SEC em dezembro de 2025, deve entrar em operação na segunda metade de 2026 e permitirá que certas posições de títulos no DTC sejam registradas em tecnologia de registro distribuído junto ao livro centralizado. Em maio de 2026, a DTCC anunciou operações-piloto em julho e lançamento do serviço em outubro, com mais de 50 empresas envolvidas.

Esse desenvolvimento é marcante, pois significa que a infraestrutura de liquidação tokenizada está entrando no núcleo do pós-negociação do mercado americano.

Liquidação cross-chain de RWA da Chainlink e ANZ

O estudo da Chainlink com a ANZ mostra como ativos tokenizados podem ser adquiridos entre registros, com um cliente comprando na Ethereum usando stablecoins na Avalanche. O ponto não são os blockchains específicos, mas sim a coordenação atômica da liquidação entre redes diferentes — um exemplo prático de infraestrutura em um mundo fragmentado.

Garantias tokenizadas e financiamento intradiário

O resumo do paper da DTCC de maio de 2026 destaca outro avanço: ativos tokenizados usados para financiamento minuto a minuto, e não apenas operações overnight. Isso aponta para um cenário em que infraestrutura e mobilidade de garantias, repos e gestão de liquidez estão integrados.

Regras de títulos tokenizados em bolsas

Uma proposta de maio de 2026 da NYSE American sugere regras específicas para títulos tokenizados e adapta critérios de ranqueamento de ordens para contemplar preferências de participantes elegíveis. Isso indica que até os regulamentos das bolsas começam a considerar liquidação de títulos tokenizados.

Diferença entre infraestrutura de liquidação e emissão de RWA

Essa distinção é fundamental.

Emissão trata da criação do ativo tokenizado. Infraestrutura de liquidação diz respeito ao que acontece após a negociação, transferência ou uso como garantia.

Uma plataforma pode ser boa em emitir, mas fraca em liquidação. Pode tokenizar um ativo, mas não oferecer DvP escalável, transferências interoperáveis, registros de propriedade reconhecidos ou liquidação em dinheiro tokenizado. Por isso, o mercado está focando mais em infraestrutura do que apenas em tokenização. Materiais da DTCC, SEC, estudos da Chainlink e relatórios de interoperabilidade da Canton apontam nessa direção.

Portanto, "infraestrutura de liquidação de RWA" refere-se aos sistemas que tornam ativos tokenizados utilizáveis em mercados reais, não apenas criados no blockchain.

Por que a infraestrutura de liquidação de RWA é desafiadora

O campo é importante justamente porque é desafiador: deve satisfazer requisitos técnicos e institucionais ao mesmo tempo.

No lado técnico, o sistema deve lidar com:

- padrões de tokens,

- interação com carteiras e contratos inteligentes,

- lógica de pagamento atômico,

- interoperabilidade entre cadeias,

- atualizações de estados em tempo real.

No lado institucional:

- conformidade com leis de valores mobiliários,

- registro e escrituração regulada,

- direitos de propriedade,

- proteção ao investidor,

- compatibilidade com práticas de mercado.

A submissão à SEC de fevereiro de 2026 sobre padrões de ponte segura destaca a integração auditável de títulos públicos tokenizados e crédito privado em infraestrutura programável. Embora não seja política vinculante, reflete a preocupação dos participantes com evidências, padrões de supervisão e operações responsáveis.

Por isso, a infraestrutura de liquidação de RWA tende a ser construída por:

- utilitários de mercado financeiro,

- emissores regulados,

- agentes de transferência,

- custodiantes,

- provedores de interoperabilidade,

- plataformas de tokenização focadas em compliance.

Nenhum contrato inteligente sozinho resolve todos esses aspectos.

Riscos e limitações

A infraestrutura de liquidação de RWA é promissora, mas enfrenta desafios relevantes:

O primeiro é a fragmentação. O relatório da Canton chama isso de principal barreira à maturidade. Se ativos liquidam em redes diferentes, sob modelos de registro incompatíveis, o mercado pode se fragmentar ainda mais.

O segundo é a ambiguidade legal. A declaração da SEC é útil, mas mostra que a categorização jurídica segue sendo crítica. Se o ativo é patrocinado pelo emissor ou emitido por terceiros, isso afeta a infraestrutura e os direitos dos detentores.

O terceiro é o risco operacional de transição. Mesmo com serviços tokenizados no ar, sistemas legados não desaparecem de imediato. O serviço da DTCC foi desenhado para coexistir com o livro centralizado, e não substituí-lo imediatamente. Portanto, o mercado deve operar em modo híbrido por bastante tempo.

O quarto é a velocidade de adoção. Apesar do progresso, serviços de tokenização ainda estão em estágios iniciais. Muitos benefícios prometidos — DvP em tempo real, mobilidade ampla de garantias, interoperabilidade unificada — ainda estão emergindo.

Conclusão

A infraestrutura de liquidação de RWA é a camada que transforma ativos tokenizados de representações em blockchain para instrumentos financeiros reais que podem ser movimentados, pagos e liquidados dentro dos mercados.

Inclui estrutura legal, escrituração, dinheiro tokenizado, DvP, mobilidade de garantias e interoperabilidade cross-chain. O serviço de tokenização da DTC, o esclarecimento da SEC, o trabalho institucional da Chainlink e o relatório da Canton sobre fragmentação apontam para a mesma conclusão: a tokenização entra agora em uma fase onde a infraestrutura pós-negociação importa tanto quanto a emissão.

À medida que títulos tokenizados, garantias digitais e mercados de capitais on-chain evoluem, entender a infraestrutura de liquidação torna-se essencial. Para operadores que buscam acompanhar as tendências — de RWAs a estrutura de mercado tokenizado, agentes de IA, PayFi e abstração de cadeia — a Phemex oferece uma plataforma segura e amigável para explorar opções, monitorar oportunidades e aprimorar seu conhecimento sobre o mercado.