Register to get $180 Welcome Bonus!

Register to get $180 Welcome Bonus!分散型金融(DeFi)が着実に進化を続けるなかで、転換点となる重要な瞬間が存在します。型破りな実験から、グローバルな金融インフラとして成熟し、持続可能な存在へと移行する分岐点です。Uniswapファウンデーションが最近提案した「DUNI」――Wyoming州の革新的なDUNAフレームワーク下での新たなガバナンス組織(法人格)の設立は、まさにそのような瞬間といえるでしょう。

一見すると、この提案は管理面での整理のように思えるかもしれません。新たな法人に1,650万ドル相当のUNIを割り当て、過去の税務負債を処理し、法的防衛基金を設立するというものです。しかし、この一見ありふれた要請の裏には、DeFiが抱える根本的なパラドックス、つまり「“分散型・無支配”というパブリックグッドを標榜するプロトコルが、中央集権体制を前提とした現実世界の責任、課税、効果的なトレジャリーマネジメントという課題をいかに乗り越えるのか」という重要な問いが横たわっています。

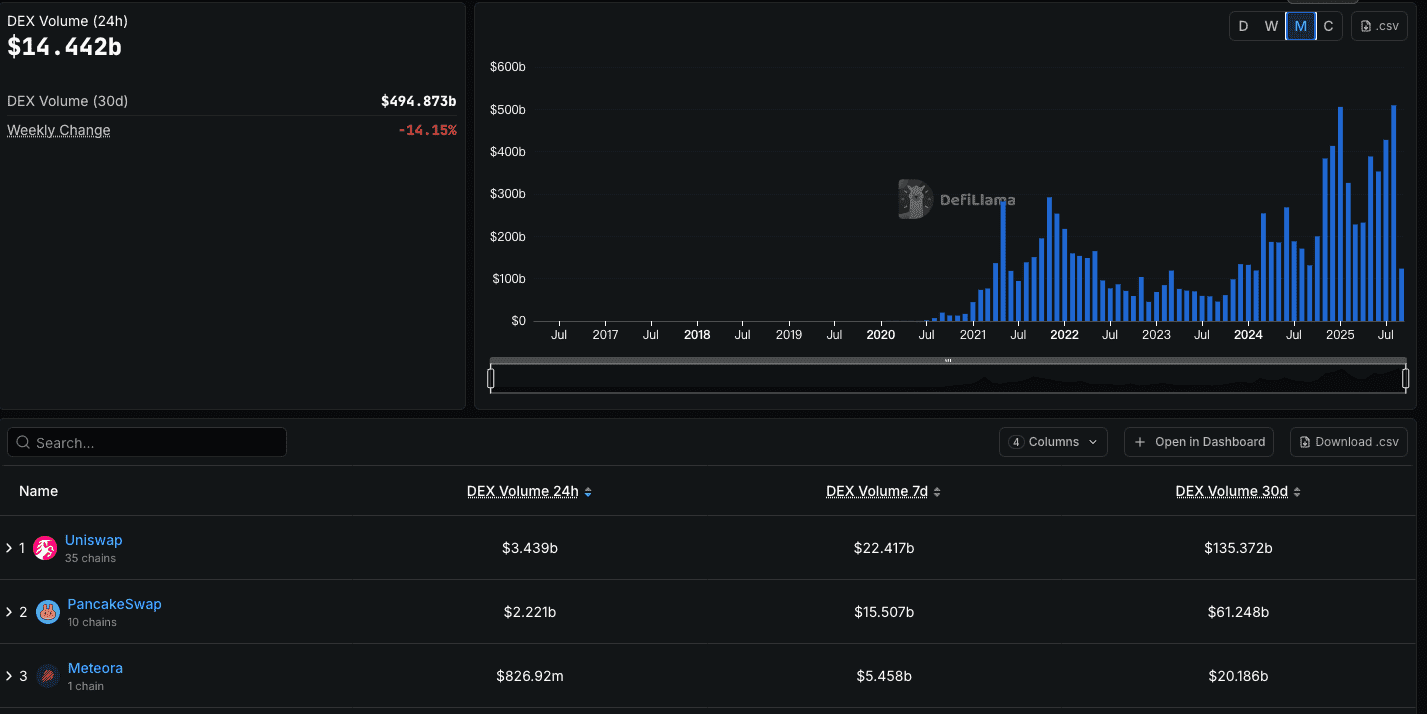

DUNIの設立は単なる法的手段ではありません。これは戦略的な一手であり、必要な妥協であり、DeFi業界全体にとっての明確なシグナルでもあります。最大規模かつ最も重要な分散型取引所が、2025年8月に月間取引高1,118億ドルという圧倒的な実績で王座を奪還した今、もはや“純粋で無防備な分散化”のみでは、成熟する規制環境下での長期的なサバイバル戦略となりえないことを公式に認めた瞬間なのです。

なぜ今なのか?分散型DAOを法人格で包むことの本質的な利点とリスクとは?そして、Uniswapの選択と、PancakeSwap、Aerodrome、Hyperliquidといった競合他社の路線比較が、今後のDEXガバナンスと存続をどう示唆しているのか?これは単なる法人化の話ではありません――DeFiの未来そのものを問うストーリーです。

問題の起源 ― Uniswapの成功と脆弱性の歴史

DUNIの必要性を理解するためには、まずUniswapの歴史を振り返る必要があります。2018年、Hayden Adamsの「完全自動・オンチェーン自動マーケットメイカー」へのビジョンから生まれたUniswapは、“Code is Law”を体現する存在でした。V1とV2のスマートコントラクトは不変かつ停止不能で、誰もがマーケットを作成し、流動性を提供でき、創設者ですら管理不能な区分でした。この急進的な分散性こそが2018年のローンチ以来、“DeFi Summer”の爆発的イノベーションの原動力となりました。

2020年9月、ガバナンストークン「UNI」の登場は、Uniswapが“コミュニティ所有”という複雑な世界へ一歩踏み込んだ瞬間でした。Uniswap DAO――グローバルなトークン保有者の集合体――がプロトコルの意思決定を担い、その後、Uniswap Foundation(UF)がDAOからの助成金を得て独立組織として設立され、エコシステム発展の支援にあたるようになりました。

しかし、この構造は重大な曖昧さを生み出しました。

-

プロトコルは分散型でかつ不変。

-

DAOは分散型で匿名性の高いトークン保有者の集合体。

-

財団は中央集権的な従来型組織。

この中で、真に責任を負うのは誰なのか?例えばDAOが新たな手数料制度を導入した場合、その収益の税務上の責任は誰に帰すのか?規制当局が「Uniswap」に対し訴訟を起こす場合、その訴状は誰に送るのか?トークン保有者か、財団か、あるいは最大のデリゲートなのか?

この曖昧さは、初期“DeFiの西部劇”時代には一種のリスクヘッジとなっていました。だが、Uniswapが累計取引高1兆ドルを超える金融巨人へ成長するにつれ、盾は逆に致命的な脆弱性へと転化しました。成功すればするほど、巨大な標的となったのです。

最大の論点は「fee switch(手数料スイッチ)」でした。Uniswapプロトコルは、LPフィーの一部をDAOトレジャリーに振り分け可能な仕組み(fee switch)を内蔵しています。これが稼働すればDAOに持続的な収益源が生まれ、開発・セキュリティ強化の資金が確保できるはずでした。しかし、この強力な武器は長年眠ったまま。最大の障壁は法的リスクです。fee switchの作動は、規制当局とくにSECにより「UNIトークンがセキュリティ(有価証券)」と見做されかねず、保有者が“共通企業体の努力”から利益を得ると認定されるリスクがあるからです。明確な受け皿となる法人格がなく、参加者の責任を遮蔽できないため、DAOは永遠に意思決定を先送りしてきました。

DUNIによる解決 ― Wyoming州DUNAフレームワークがもたらす盾と剣

DUNI提案は、このマヒ状態に対する直接的かつ洗練された処方箋です。Wyoming州の先駆的な立法「Decentralized Unincorporated Nonprofit Association(DUNA)」フレームワークを活用します。

DUNAとは、DAOのために設計された新しい法人格であり、DAO自体に契約締結権、銀行口座の開設権、そして何より税金支払い義務を与えます。最大の特徴は、メンバー(=トークン保有者)への責任遮断(limited liability)が構築される点です。DAOが訴訟された場合、標的となるのはDUNA法人であり、個々のトークン保有者ではありません。

提案では、DUNI――WyomingのDUNA法人――を創設し、Uniswap DAOガバナンスの法的・財務的な実行機関とする構想です。

なぜ画期的なのか?

-

DAO参加の個人リスクを排除:DAOガバナンスに高度な参加をためらう最大の理由は個人責任リスクです。大口ファンド、ファミリーオフィス、責任ある個人投資家であればなおさら、単なるガバナンス投票で人生の全財産を危険に晒したくはありません。DUNAはコーポレートベールを形成し、トークン保有者を法的リスクから守り、よりプロフェッショナルで活発なガバナンス参加を促進します。

-

税務問題の解決:DUNIへのUNI1,650万ドル移管は単なる資金供給ではありません。過去に発生した税務負債への対応と、今後の税務申告・納税の正当な機構を築くことが目的です。これにより組織は合法的かつ持続的な金融業運営の礎を獲得できます。

-

fee switch実現への突破口:これこそ最大の目的です。Uniswap FoundationはDUNA導入によって「Uniswapがプロトコルフィー(fee switch)を稼働させる道が開かれる」と明言しています。法的受け皿としてのDUNIが立てば、DAOはついに持続的な収益源を解禁でき、トークン保有者を法的グレーゾーンに晒すことなく資産運用が可能となります。DAOはこれで助成金依存体質から脱し、自律的な経済エンジンに進化できるのです。

DUNI設立は、まさしく「盾」であり「剣」です。参加者をリスクから守る盾であり、DAO自身が創出する価値をついに回収できる剣でもあります。

より広い視点 ― DEXガバナンスの比較分析

Uniswapの法的枠組み構築への歩みは、環境的な孤立行動ではありません。競争環境の進化と、ライバル各社のアプローチを受けての対応でもあります。

PancakeSwap:現実主義的な中央集権モデル

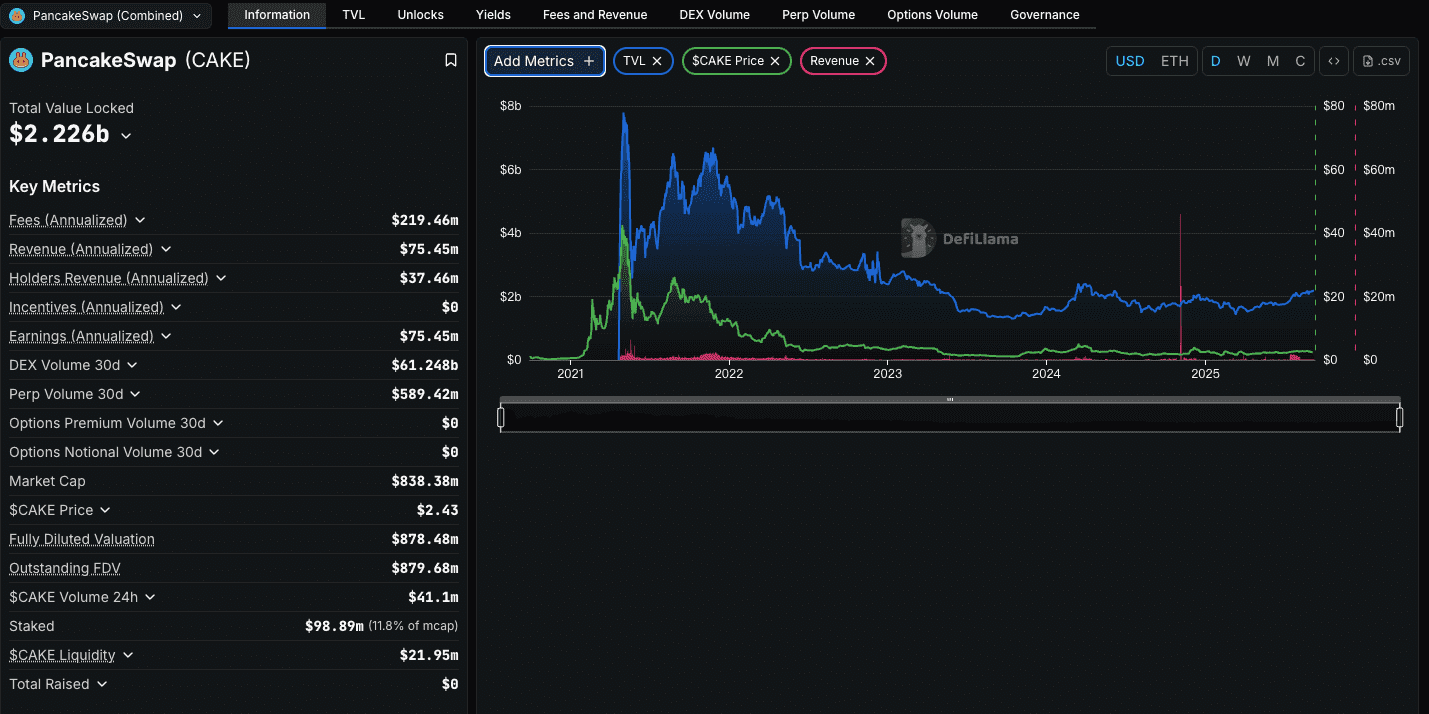

PancakeSwapはBNBチェーン最大のDEXとして、より中央集権的かつ実用主義的な運営戦略をとり続けています。DAOやガバナンストークン(CAKE)を備えつつも、開発・戦略面は匿名の「Kitchen」コアチーム主導。このため迅速な意思決定とプロダクト改善が可能となり、初期段階で大きな成功要因となりました。しかし、本質的な分散性を犠牲にし、コアチームに規制リスクが直撃するトレードオフでもありました。Uniswapはこの“強力だが脆い中央集権”を頑なに避けてきました。DUNIはPancakeSwapのような運営効率を、分散性を維持しつつ実現しようとする試みでもあります。

Aerodrome:最新の「Vote-Escrow」モデル

AerodromeはBaseネットワーク発、DeFi経済設計の最前線です。Curveが先駆けた「vote-escrow(ve)」モデルを採用し、トークン保有者はAEROをロックすることで、報酬エミッション割り当て先への投票権力を獲得。各プロトコルがプール選定投票の“bribe(賄賂)”を行うことで、激しいメタゲームが展開されます。これにより流動性を素早く蓄積し、起動初日からDAOに報酬依存でない収益構造が生まれます。

しかし、これらのbribeやDAO収入の法的地位は未だグレーです。Aerodromeの仕組みはUniswapが目指すfee switchの経済力を鮮やかに示しますが、DUNIほど強固な法的基盤はありません。Uniswapは先に法的問題を解消し、その上で複雑な経済モデル採用の選択肢を広げようとしているのです。

Hyperliquid:アプリチェーン型と中央集権のスペクトラム

Hyperliquidは全く異なる方向性を志向します。独自アプリチェーン上で構成されるパーペチュアルDEXで、その分散性はUniswap(汎用L1、例:Ethereum)に比べて明らかに限定的。コアチーム主導でガバナンスとフィー運用がなされ、パフォーマンスと効率を最大化していますが、パーミッションレス性は犠牲となります。最近のネイティブステーブルコインUSDHの競争的ローンチは、「取引で決まるガバナンス」の好例であり、中央集権的な意思決定が他主要プロトコルを巻き込んだ提案獲得レースにつながりました。

Hyperliquidは戦略的なプロダクト特化型であり、Uniswapのような中立なパブリックグッド志向ではありません。Uniswapの難題は、依然としてこの中立性・基盤性を維持しつつ、迅速かつ効果的な意思決定とリソース管理を両立させることです。DUNIはその解答であると言えます。

語られない真実、そしてDeFiの未来への道筋

DUNI提案は、Uniswapのみならず、DeFi業界全体へのメッセージとして機能します。そこにはいくつかの“不都合な真実”を認める現実主義が含まれています。

真実*1:純粋な匿名性は“ブルーチップ”プロトコルの長期戦略とはなりえない。

匿名性は新規プロジェクト立ち上げ時には強力な武器となりますが、時価総額数兆ドル規模や伝統金融との統合を目指すプロトコルは、永遠に“闇”に身を潜めることは許されません。いずれ現実世界――法と課税の網――がやって来ます。先んじて合法的なインターフェースを構築することは、成熟の証であり、決して暗号資産のイデオロギーへの裏切りではありません。

真実*2:ガバナンスは責任を必要とし、責任は構造を必要とする。

何百万人もの偽名トークン保有者で構成されるDAOは、理念上はパワフルですが、実務的には非効率な組織体となりがちです。トレジャリーマネジメント・戦略計画・法的防衛の遂行には、専任の責任組織が不可欠です。DUNAのようなラッパーは、プロトコルの支配権を再中央集権化せず、構造だけを追加します。DAO(立法機関)と法人(執行機関)を明確に分離するのです。

真実*3:未来は“ハイブリッド型”である。

勝ち残るDeFiプロトコルは、オンチェーンだけでも、オフチェーンだけでもありません。ハイブリッドモデルです。プロトコル本体――AMMやレンディングプールといったコアロジック――は不変なオンチェーンコードとして維持しつつ、ガバナンス・財務・法務など周辺機能をオフチェーンの精緻な法人格に集約し、伝統金融界とも連携できる構造が進化します。DUNIはその新生ハイブリッドDeFiプロトコルの設計図なのです。

潜在的なデメリットと批判

当然ながら、この決断にもリスクはあります。法人化された「実体」がある限り、規制当局の標的やシングルポイント・オブ・フェイラー(単一障害点)となる可能性があります。また、「DUNIの管理者の判断がDAO投票以上の実権を持つ“滑りやすい坂”」となり、再中央集権化のリスクをはらむとする批判も予想されます。これらは全て正当な懸念です。このモデルの成否は、コミュニティとDUNI管理者がDAOのガバナンス最高主権を守り抜けるかにかかります。DUNA法人はDAOの「使用人」であり「主人」ではあってはならないのです。

結論:これからの戦いに必要なアーマー(鎧)

2025年8月、Uniswapは単に市場シェアを奪還しただけでなく、DeFiの成熟した次章においてリーダーとしての決意を示しました。DUNI提案はUNIローンチ以来最大の戦略的決断であり、今後数十年、世界最大の分散型取引所が生き残り、発展するための「鎧」を授ける一手となるでしょう。

旧世界に接続しようとするならば、その言語を少しは話せる必要がある――この事実をUniswapは静かに認めました。法的枠組みの導入は“分散的魂”の放棄ではなく、その魂に耐久性ある「肉体」を与えるものです。この一手で、Uniswap DAOは完全自律・準拠・効果的運営の三拍子を備え、経済的なポテンシャルを解き放つ準備が整うのです。

DeFi業界の他のプロトコルは最大限の注視を払うべきでしょう。Uniswapが切り拓くこの「現実主義的分散化」の道筋は、今後ブルーチップ・プロトコルの生き残り標準となる可能性が高い。闇に隠れ続ける時代は終わり、ハイブリッドな“持続する組織”構築の時代が始まったのです。

免責事項:

本記事は情報提供のみを目的としたものであり、投資助言を構成するものではありません。見解は執筆者個人のものであり、Phemexの公式方針を示すものではありません。暗号資産の取引は多大なリスクを伴い、全ての投資家に適しているとは限りません。投資判断を行う際は、ご自身の経済状況を十分に考慮し、金融アドバイザーにご相談のうえご自身の責任で実施してください。Phemexは本情報利用による損失について一切責任を負いません。