主なポイント

- プライベートクレジットとは、公開市場で発行・取引されないローンや信用エクスポージャーを指します。

- オンチェーン・プライベートクレジットは、これらのエクスポージャーをブロックチェーン技術とはインフラ上で発行・報告・決済・分配・担保利用する仕組みです。

- これは、国債・ファンド・株式・クレジット等のリアルワールド資産(RWA)とはがオンチェーン化する広範なトレンドの一部です。

- このカテゴリには、事業ローン、トレードファイナンス、不動産担保型クレジット、フィンテック債権、ストラクチャードクレジット、多様化クレジットファンド等が含まれます。

- 主な利点は透明性、プログラマビリティ、分配の拡大、DeFiとの相互運用性ですが、最大のリスクは依然として信用リスク、法的複雑性、サービスリスク、流動性の制約です。

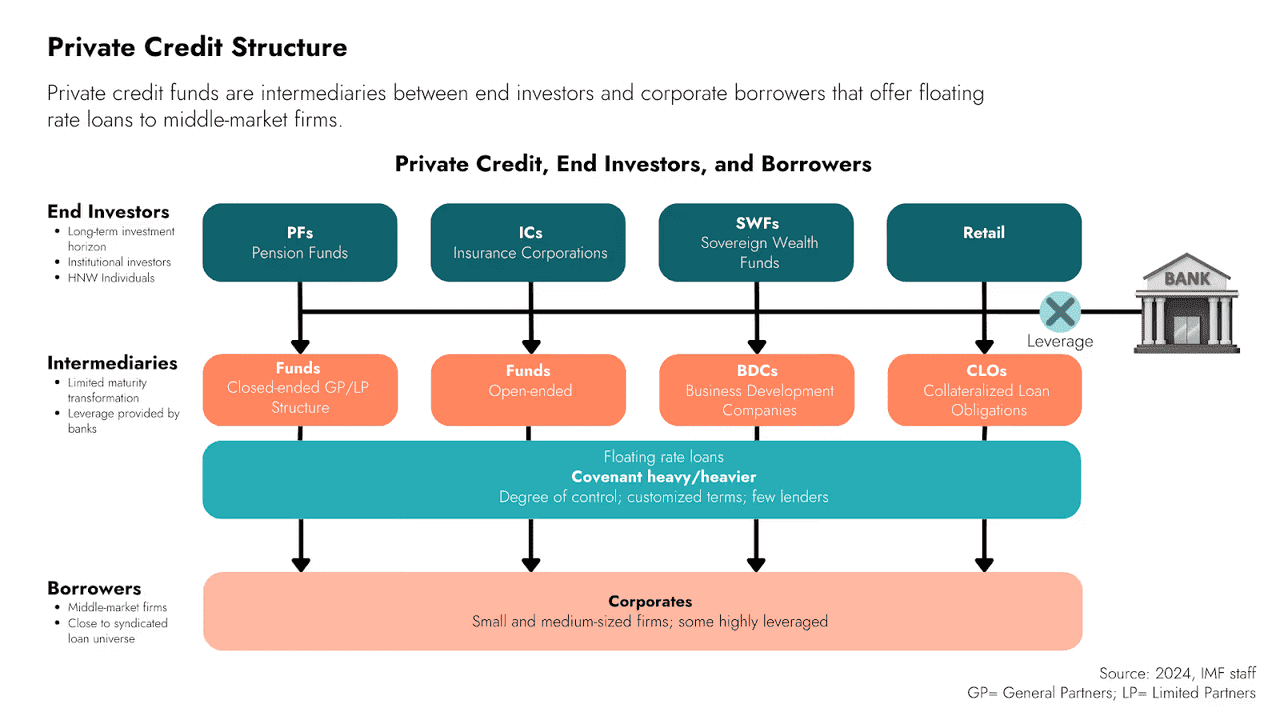

プライベートクレジットは、現代金融の重要な分野です。長年、機関投資家はプライベートクレジットを活用し、企業への貸付や債権のファイナンス、特別なローンの組成、公開債券市場以外での利回り追求に利用してきました。近年、こうした市場もオンチェーン化が進みつつあります。暗号資産領域でのオンチェーン・プライベートクレジットとは、従来型のファンド構造の外でブロックチェーン技術とはインフラにより発行・記録・分配・管理などを行う私的債務や信用エクスポージャーを指します。Goldfinchの資料では、プライベートクレジットは公開市場で発行・取引されないローン等を指し、非銀行系貸手が企業やローンプールに資金を提供するケースが多いと定義されています。

この定義は重要です。なぜなら、オンチェーン・プライベートクレジットは一般的なDeFiレンディング(暗号資産を担保に別の暗号資産を借りる仕組み)とは異なるからです。オンチェーン・プライベートクレジットは、借り手や債権、戦略が実経済活動に結び付いている点が特徴です。たとえば、事業貸付、トレードファイナンス、消費者債権、不動産担保ローン、中小企業ファイナンス、多様なクレジットファンド等です。RWA.xyzでは、トークン化クレジットを非国家債務(プライベートクレジット、オンチェーンレンディング、企業クレジット、ストラクチャードクレジット等)と位置付けています。

2026年4月時点でこの分野はすでに実用段階にあり、RWA.xyzのダッシュボードによると、配分総額は51.2億ドル、表現価値は203.2億ドル、保有者は18.4万人を超えています。これは、ステーブルコイン以外のオンチェーン化されたリアルワールド資産の中でも最大級の規模です。

オンチェーン・プライベートクレジットの意味

基本的には、オンチェーン・プライベートクレジットとは、プライベートクレジット商品がブロックチェーン技術とはを金融インフラとして活用する形態を指します。ローン自体はオフチェーンのままで、投資家の権利のみをオンチェーンでトークン化する場合や、ファンドや証書を通じてプライベートクレジット戦略へのトークン化エクスポージャーを提供する場合もあります。Galaxyの2026年2月のレポートでは、ステーブルコイン、オンチェーンデータ、スマートコントラクトとはなんですかが、よりグローバルでプログラマブルかつ効率的な新しい信用インフラを生み出していると記されています。

このため、「オンチェーン・プライベートクレジット」という言葉は、単一の商品タイプではなく、複数の関連モデルを指す場合があります。RWA.xyzの解説では、マネージャーがブロックチェーン技術とはを利用し、トークン化ラッパーやボールト構造を通じてプライベートクレジットエクスポージャーを分配し、リスク管理やサービス体制は従来の実務に準拠しているケースが増えていると説明されています。

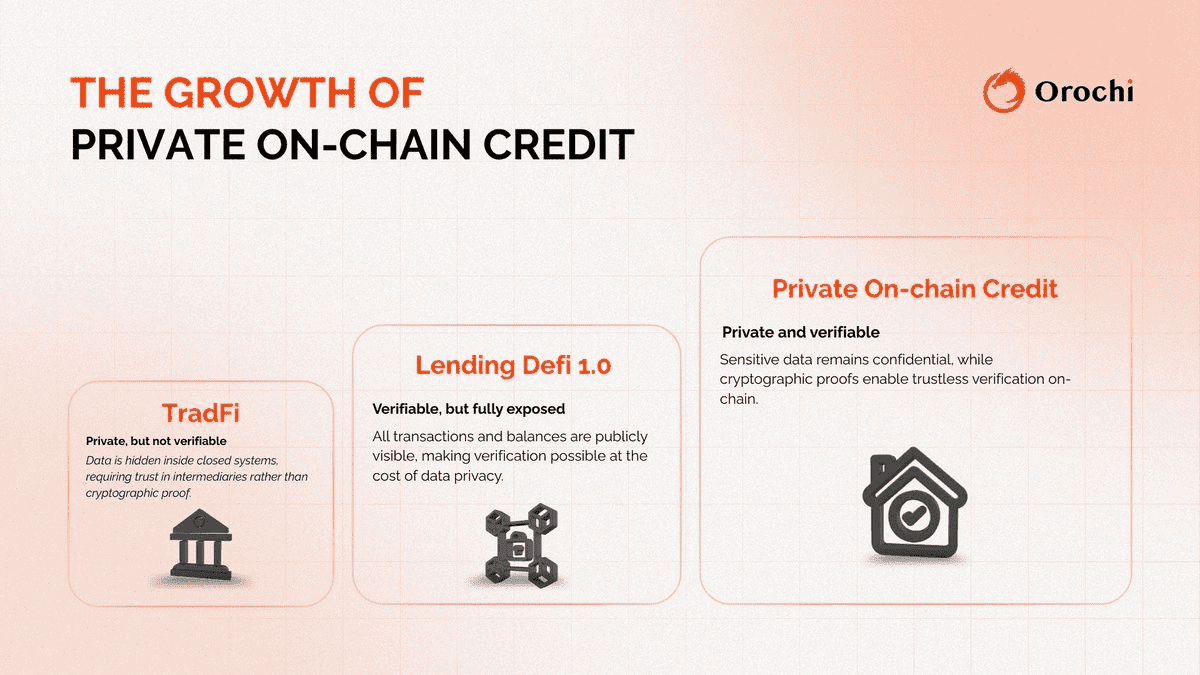

従来のプライベートクレジットとの違い

従来型のプライベートクレジットはアクセスが難しい傾向があり、高額な最低投資額、長いロック期間、複雑な申込書類、情報開示の制限などが特徴です。移転は遅く、運用管理も重く、分配も主に機関・富裕層向けの私的チャネルに限定されます。GoldfinchのFAQでも、従来のプライベートクレジットは機関投資家や富裕層に人気があり、オンチェーン商品はこの資産クラスへのアクセス拡大を目指していると記載されています。

オンチェーン・プライベートクレジットはこうした現実を完全に解消するものではありませんが、ラッピング部分を大きく改善できます。ブロックチェーン技術とはを使うことで、所有権記録の透明性、決済の迅速化、トークン化ファンドや証書による標準化された投資家アクセス、DeFi市場との連携などが可能になります。RWA.xyzのmF-ONE事例では、多様なプライベートクレジットとデジタル資産戦略へのトークン化証書によるオンチェーン・エクスポージャーがDeFiレンディング市場(Morpho等)でも活用できる可能性が示されています。

DeFiレンディングとの違い

この点は非常に重要です。

一般的なDeFiレンディングでは、ユーザーがETHやWBTC、ステーブルコインなどをプロトコルに預けて、過剰担保をもとに別の暗号資産を借りる仕組みです。この市場は高い流動性と透明性を持ちますが、基本的にはクリプトネイティブな担保ループ内にとどまります。Galaxyの調査でも、こうした暗号資産担保型DeFi市場と、実経済活動と結びついた新世代のオンチェーンクレジットは区別されています。

一方、オンチェーン・プライベートクレジットは、請求書や債権、中小企業ローン、ビジネスローンプール、不動産担保型クレジット等、暗号資産領域の外にある実需をファイナンスするケースが多いです。Goldfinchの資料でも、プライベートクレジットは非銀行系貸手が企業やローンプールに資金を提供する点が強調されており、ETHを担保にUSDCを借りる取引とは全く異なります。

この違いをまとめると:

- DeFiレンディング = 主にクリプト担保によるクリプト借入

- オンチェーン・プライベートクレジット = ブロックチェーン技術とはインフラを活用し、実経済のクレジットへの資金供給またはエクスポージャー分配を行う

オンチェーン・プライベートクレジットが注目される理由

伝統的金融においてプライベートクレジットは巨大な市場であり、ブロックチェーン技術とはによって分配や監督の仕組みをより良くできる点が大きな理由です。RWA.xyzの研究でも、純粋なクリプトネイティブ利回りではなく、トークン化による現実経済に結びついた利回り商品への需要が高まっていると指摘されています。

また、トークン化クレジットは、DeFiが長年求めてきた「実経済に基づいた利回り」を実現する手段となり得ます。トレーダーが低リスクのトークン化国債と高リスクのDeFi利回りの間で資金を移動させる市場において、オンチェーン・プライベートクレジットはその中間的存在(国債より高い利回りの可能性があり、実際の貸出戦略に裏付けられる)として位置付けられます。Galaxyの最新レポートでは、ステーブルコイン、オンチェーンデータ、プログラマブル信用インフラの融合とされています。

さらに、伝統的なアセットマネージャーやクレジットファンドがオンチェーンの資本市場へアクセスできるルートが形成されつつあります。Centrifugeの最新資料にも、プライベートクレジットはすでに規制下・機関投資家フレームワークのもとでオンチェーン化が進んでいると明記されています。

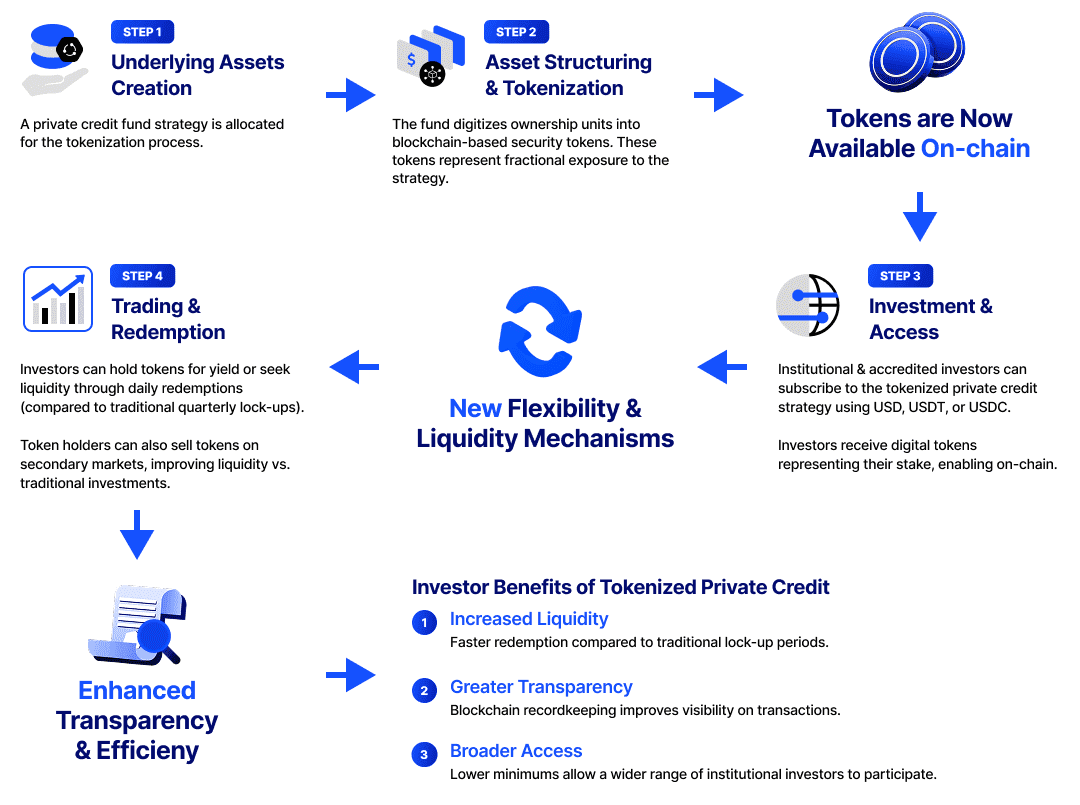

オンチェーン・プライベートクレジットの仕組み

多くのオンチェーン・プライベートクレジット商品は、法的構造に若干の違いはあっても共通した流れに沿っています。

実世界のクレジット戦略が存在する

例:消費者ローン、中小企業ローン、トレードファイナンス、請求書ファイナンス、不動産担保債務、多様なプライベートクレジットファンド等。GoldfinchやRWA.xyzの事例でも、基礎資産は一般的な現実世界の信用エクスポージャーが多いです。

2. ### 法的発行体やファンド構造がそのエクスポージャーをラッピング

規制対象の金融クレームであるため、通常はSPVやファンド、証書等の法的ビークルを活用します。RWA.xyzでは、トークン化ボールトと従来型ファンド構造の比較、およびプライベートクレジット戦略のオンチェーン投資家向け適合例が紹介されています。

3. ### 投資家の権利をトークン化

トークンは、シェアや証書、ノート、ボールトシェア等、戦略への請求権となります。RWA.xyzの例では、mF-ONEはFasanaraのクレジット戦略へのトークン化証書です。

4. ### オンチェーンでの決済・報告・移転

従来のオフチェーン管理のみでなく、所有権記録や移転、NAV更新、レポートをブロックチェーン技術とはインフラで公開可能です。Centrifugeはこの機能を中核に位置付けています。

5. ### トークン化資産がDeFiに組み込まれる場合も

一部商品は担保やボールト預入、レンディング市場への統合等が可能です。RWA.xyzのmF-ONE例もDeFiでの活用に触れています。

重要な点は、トークン化により分配や機能が変わっても、審査・法的構造・サービス・回収等の根本的な必要性は変わらないことです。

オンチェーン・プライベートクレジットの主な種類

この分野は想像以上に広範です。

直接事業ローン

業者や中小企業等へのオフチェーン発行・トークン化プールによるファイナンス。Goldfinchの定義するプライベートクレジットが該当します。

トレードファイナンス・債権

請求書ファイナンスやサプライチェーン債権、短期事業クレジット。RWA.xyzやGalaxyの将来展望にも、債権やトレードファイナンス戦略がトークン化クレジット領域の一部として挙げられています。

不動産担保型クレジット

不動産自体を株式でトークン化せずとも、不動産担保やモーゲージ型債務もトークン化可能です。RWA.xyzは、多くのトークン化不動産設計が投機的資産トークンというよりプライベートクレジットに近づいていると述べています。

多様化プライベートクレジットファンド

単一ローンプールではなく、運用戦略全体をラッピングするケース。mF-ONEはその一例で、多様なプライベートクレジットとデジタル資産戦略へのトークン化エクスポージャーです。

ストラクチャード・スペシャルティクレジット

RWA.xyzの区分でも、ストラクチャードやスペシャルティクレジットが含まれ、幅広い領域で活用が進んでいます。

市場における実例

具体例を挙げることで全体像が理解しやすくなります。

Goldfinch

Goldfinchはオンチェーン・プライベートクレジット分野で著名な存在です。明確な定義や、多様なプライベートクレジットへのオンチェーンアクセス(Goldfinch Prime等)が特徴です。

Centrifuge

Centrifugeは単なる商品でなく、プライベートクレジットを含むリアルワールド資産のトークン化・分配インフラです。公開資料でもクレジット・ファンド・ストラクチャービークル等が主要ケースとされています。

Fasanara / mF-ONE

RWA.xyzのmF-ONE事例は、伝統的クレジット戦略をトークン化証書でラッピングし、オンチェーン市場で利用する実例です。

Credbull

Centrifugeの2024年レポートでは、Credbullをライセンス取得済みのオンチェーン・プライベートクレジットファンドとして紹介し、リアルタイム透明性やオンチェーン分配が強調されています。

Galaxy

Galaxyは市場解説にとどまらず、Galaxy Onchain Credit Fund等のプロダクトや2026年1月のトークン化CLO発表など、積極的な展開を見せています。

これらの事例から、オンチェーン・プライベートクレジットは発行者や構造が多様な段階に入っていることがわかります。

オンチェーン・プライベートクレジットのメリット

透明性の向上

ブロックチェーンベースの記録・報告により、従来のインフラより保有状況やNAV変動、ファンド活動の可視性が向上します。CentrifugeやRWA.xyzでもリアルタイム透明性が強調されています。

分配の拡大

トークン化により幅広い投資家・流動性プールへのアクセスが可能です。Goldfinch Primeの事例が象徴的です。

決済・プログラマビリティの向上

オンチェーンラッパーにより、移転速度・自動報告・分配等が改善され、デジタル資産環境での活用性が高まります。Galaxyもプログラマビリティや効率性を新インフラの重要要素としています。

DeFiとの相互運用性

一部のトークン化クレジット商品はDeFiレンディングやボールトで利用でき、従来は流動性が低かったエクスポージャーも柔軟な金融商品化されます。mF-ONEの例が参考になります。

分散投資の可能性

クリプト投資家にとって、オンチェーン・プライベートクレジットはクリプトレバレッジに偏らない利回り源泉エクスポージャーとなり得ます。これは、実際のリターンが非公開の現実世界債務から生じる点に基づく合理的な推測です。

オンチェーン・プライベートクレジットのリスク

信用リスクは依然存在

最も重要な注意点です。ブロックチェーンで管理することによりデフォルトが消えることはありません。RWA.xyzの不良債権事例でも、オンチェーン化しても信用リスクそのものは残ると明記されています。

法的・サービス体制の複雑さ

オフチェーンの法的書類やサービスエージェント、オリジネーター、カストディアン、執行手続き等は必要です。トークン化でラッピングが変わっても、現実世界での回収や法的対応は不可欠です。

流動性リスク

トークン化クレジットの二次市場は発展途上です。RWA.xyzの不動産ダッシュボードでも、二次流動性が主要なボトルネックであると指摘されており、クレジット全般にも当てはまります。

構造リスク

ラッパーによる違いも重要です。商品ごとに法的請求権や投資家権利、償還規定が異なります。どのオンチェーンクレジットトークンも同じ保護があるとは限りません。これはRWA.xyzの研究や市場事例から論理的に導かれます。

オペレーショナルリスク

スマートコントラクトとはなんですかやオラクル、NAV更新、クロスプラットフォーム連携等、ブロックチェーン特有のリスクも加わります。Galaxyも新インフラとして金融とブロックチェーンの両面にリスクがあることを強調しています。

2026年にさらなる成長が見込まれる理由

いくつかのトレンドがさらなる拡大を後押ししています。

第一に、市場規模が既に明確になっています。RWA.xyzのダッシュボードで数十億ドル規模・多数の保有者が確認でき、もはや試験的分野ではありません。

第二に、機関向けインフラの成熟です。Centrifugeなどの最新レポートでは、トークン化プライベートクレジットがより成熟した構造と期待値で運用されているとされ、Galaxyの調査でも信用インフラがステーブルコインやプライムサービス基盤と統合しつつあると指摘されています。

第三に、投資家は純粋なクリプトボラティリティ以外の利回りを求めています。トークン化プライベートクレジットは、オンチェーンでの分配や報告と組み合わせることでその需要に応え得ます。これは市場成長やGoldfinch Prime・分散型クレジット商品のポジショニングから論理的に導かれます。

まとめ

オンチェーン・プライベートクレジットは、ブロックチェーン技術とはが純粋なクリプト投機から現実世界の金融インフラへ発展しつつある最も分かりやすい例の一つです。

従来のプライベート債務にトークン化、オンチェーン決済、透明性向上、場合によってはDeFiとの相互運用性を加えた新たな運用モデルを提供しています。Goldfinch、Centrifuge、Galaxy、広義のRWAエコシステムがその実用モデルを形作っています。

今後もRWAがトークン化国債からより高度な利回り戦略へ広がる中、オンチェーン・プライベートクレジットは最重要セクターの一つとして注目されるでしょう。