Introduction : Au-delà du Staking – La Nouvelle Ère du Rendement Stablecoin

Les stablecoins constituent depuis longtemps le pilier de la finance décentralisée (DeFi), offrant une couverture indexée sur le dollar face à la volatilité intrinsèque du marché crypto. Les stratégies de rendement traditionnelles – comme le staking de stETH à 2,64 % d’APY (données Defilama, juin 2025) ou les prêts sur des plateformes telles que Aave – proposent des intérêts modestes, prisés par les investisseurs prudents. Cependant, l’USDe d’Ethena bouleverse ce paradigme avec un modèle synthétique offrant des rendements à deux chiffres, culminant à 113 % en mars 2024 puis se stabilisant entre 12 et 29 % fin 2024. Sa capitalisation dépasse alors les 4,77 milliards de dollars. À la date du 30 juin 2025, l’USDe poursuit son ascension, porté par une stratégie delta neutre alliant staking et arbitrage perpétuel sur contrats futurs.

Cet article va bien au-delà d’une introduction sommaire. Il s’agit d’une analyse technique approfondie à destination des acteurs aguerris de la DeFi : traders professionnels, analystes de hedge funds crypto et investisseurs institutionnels. Nous décortiquons les mécanismes sous-jacents de l’USDe, évaluons son potentiel disruptif sur la DeFi, et passons au crible les risques systémiques associés à ses rendements élevés. Pour naviguer ces nouveaux territoires, les marchés de contrats perpétuels de Phemex s’avèrent des instruments de choix pour se couvrir ou bénéficier des opportunités d’arbitrage. Un article incontournable pour tout adepte des stratégies DeFi à fort levier.

Anatomie d’un Dollar Synthétique : Comment l’USDe Génère un « Rendement Natif Internet »

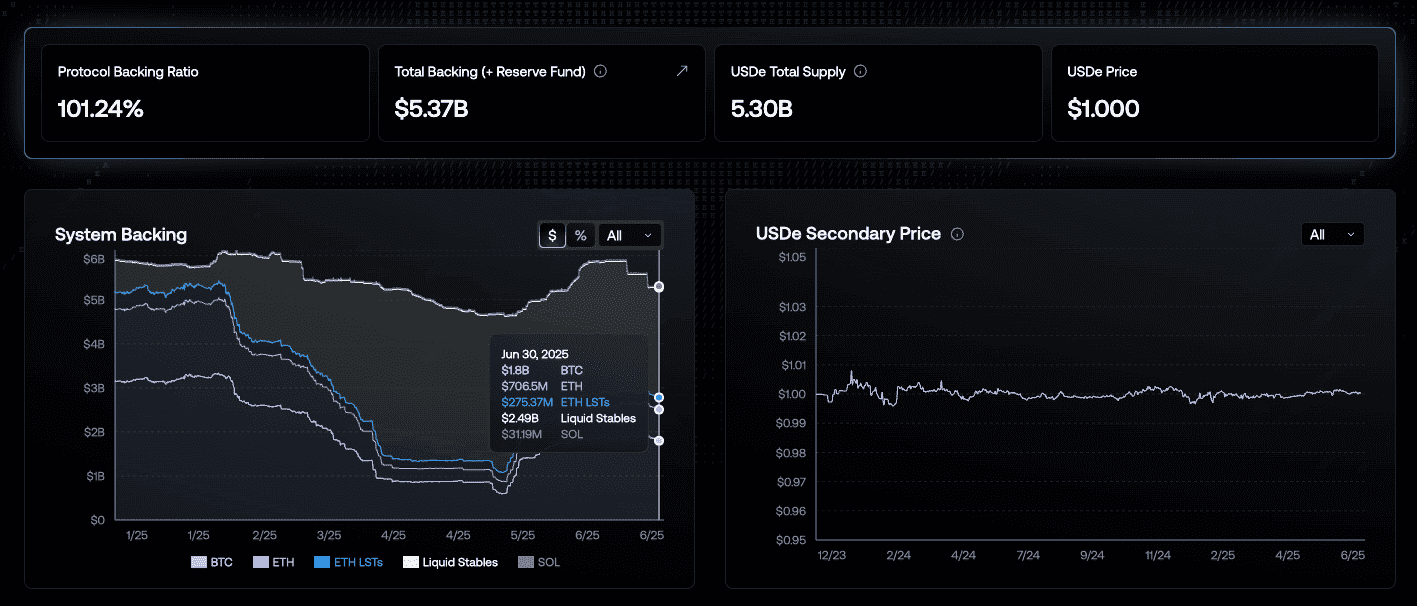

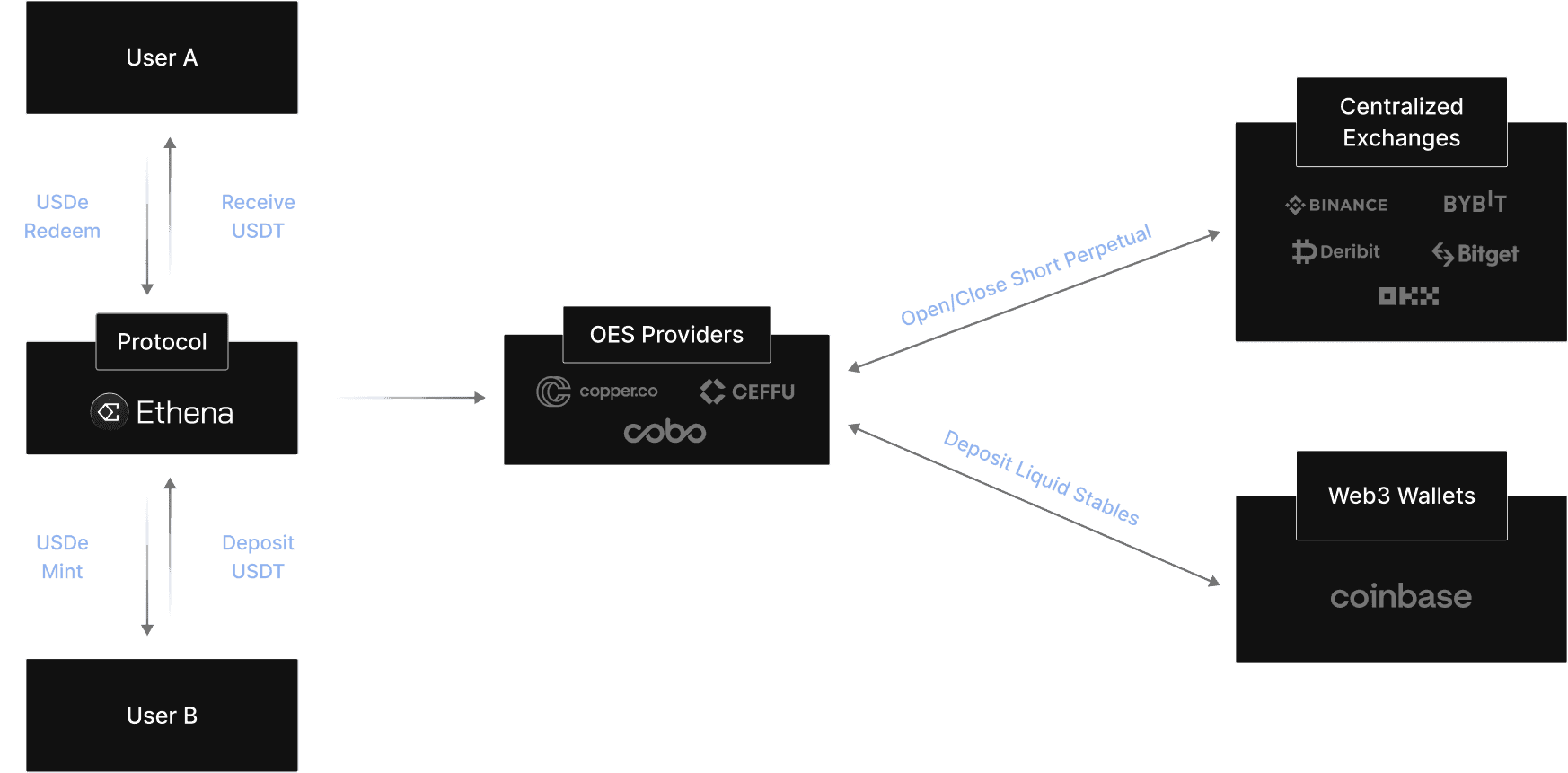

Contrairement aux stablecoins traditionnels (USDT, USDC), adossés à des réserves fiat en banque, l’USDe est un dollar synthétique 100 % collatéralisé par des actifs crypto – ETH, stETH, BTC et stablecoins liquides. Tout cela est gardé en solutions de garde hors échange (off-exchange custody) et monitoré par des preuves à connaissance nulle (zero-knowledge proofs) pour la transparence. Au 30 juin 2025 : 1,8 milliard de dollars en BTC, 706,63 millions en ETH, 282,24 millions en tokens de staking liquide (LSTs) constituent le socle de collatéralisation.

Mécanisme Delta Neutre

- Composition des Collatéraux : L’USDe repose sur un mix stETH (2,64 % d’APY selon Yield Rankings), ETH, BTC et stablecoins liquides, en garde hors exchange pour réduire le risque de contrepartie, avec transparence on-chain assurée par des preuves ZK.

- Short Perpétuels : Ethena utilise ces collatéraux pour ouvrir des positions vendeuses sur futures perpétuels ETH/BTC via des CEX. Déposer 100 $ de stETH (1 ETH = $3 000) permet l’émission de 100 USDe, et l’ouverture simultanée d’un short pour neutraliser toute variation du cours. Si ETH grimpe à $3 300, les +300 $ de stETH sont compensés par une perte équivalente du short, résolvant la neutralité delta.

- Sources de Rendement :

- Staking Rewards : stETH génère un rendement de base de 2,64 % (juin 2025), pouvant fluctuer selon la santé du réseau Ethereum.

- Arbitrage sur Funding Rate : Les shorts collectent le funding lors de taux positifs. Le 30 juin à 08:00 JST, le funding BTCUSD est à 0,0097 % (toutes les 8h), en léger repli, avec un plancher récent à -0,0032 %. En phase haussière, l’annualisation atteint 3–5 %, mais le risque d’effondrement du funding en marché baissier existe.

- Internet Bond et sUSDe : Staker USDe donne droit à sUSDe, token rapporteur de rendement (auto-compound). À 20 % d’APY, 1 000 sUSDe peuvent se convertir en 1 200 USDe sur 1 an, conditionné à un funding positif.

Efficience Capitalistique et Scalabilité

L’USDe affiche une efficience remarquable avec collatéralisation 1:1 (souvent 101 %+), surpassant les modèles sur-collatéralisés comme DAI. Son intégration native avec des protocoles DeFi (Curve : 1,90 % APY sur pools ETH-stETH, AAVE v3) démultiplie ses usages en lending, yield farming, trading.

Futures Perpétuels Phemex : L’Outil du Trader pour Stratégies USDe

Les contrats perpétuels BTC et USD de Phemex sont des leviers puissants pour s’exposer ou se couvrir sur le profil risque/rendement d’USDe. Contrairement aux futures classiques à date d’échéance, les perpétuels sont sans terme, s’alignant sur le prix spot avec effet de levier. Attention toutefois au risque accru de liquidation si la position part en sens inverse.

Mécanismes des Perpétuels Phemex

- BTC Perpetuals : Chaque contrat vaut 1 $ de BTC (1 $/prix BTC). Gain = (1$/Prix Open – 1$/Prix Close) × Quantité. Fonction non-linéaire qui suit la volatilité du BTC.

- USD Perpetuals : Chaque contrat ETHUSD = 0,005 ETH ; XPRUSD = 5 XRP. PnL linéaire (Prix Close – Prix Open) × Quantité.

Comment Trader sur Phemex

- Transfert de Fonds : Transférez du BTC sur un compte futures BTC, ou convertissez vos actifs en USD sur le spot wallet (pas de dépôt USD direct) pour alimenter le compte futures USD.

- Trading : Une fois les fonds crédités, ouvrez positions et tirez parti de la liquidité profonde du marché futures ETH/BTC Phemex.

Analyse du Funding Rate

Au 30 juin 2025, funding rate BTCUSD :

- 08:00:00 JST : 0,0097 %

- 00:00:00 JST : 0,0100 %

- 16:00:00 JST (29 juin) : 0,0100 %

- 08:00:00 JST (28 juin) : -0,0032 %

Cette volatilité, consultable via l’outil Funding Rate History, est une donnée clé pour implémenter une stratégie d’arbitrage basée sur l’USDe.

Le Scénario Haussier : Pourquoi Ethena Pourrait Redéfinir la DeFi

La capitalisation d’USDe monte à 5,3 milliards de dollars fin juin 2025, devenant le troisième stablecoin après USDT & USDC. Ses atouts majeurs :

- Rendements Élevés : 12-29 % d’APY, loin devant stETH (2,64 %).

- Résistance à la Censure : Collatéral crypto, pas d’exposition au fiat.

- Intégration DeFi : Compatibilité totale avec Curve, AAVE, etc.

- Innovation : Le concept "Internet Bond" propose un nouveau paradigme de l’épargne on-chain.

Les marchés de perpétuels de Phemex permettent de capitaliser sur ces opportunités, via l’optimisation du rendement ou la gestion du risque.

Le Scénario Baissier : Guide Trader Face aux Risques Systémiques

L’attrait de l’USDe s’accompagne de risques systémiques majeurs, analysés ici en détail avec scénarios, antécédents historiques, stratégies de gestion et insights quantitatifs – un indispensable pour traders professionnels.

Risque Funding Rate : Que se Passe-t-il en Cas de Funding Négatif ?

La recette de rendement USDe repose sur les funding rates des shorts perpétuels. Au 30 juin (16:57 JST), le funding BTCUSD est 0,0097 % (toutes les 8h), en baisse, avec des extrêmes récents de -0,0032 % à +0,01 %. Un funding fortement négatif inverse la rentabilité.

- Scénario : Funding à -0,1 %/jour (vécu sur bear market) : impact annualisé -36,5 %, bien supérieur au 2,64 % stETH. Pour 100 M$ d’USDe, cela implique 3,65 M$/mois ponctionnés sur la réserve Ethena ($32,7 M fin 2024). Réserves épuisées ? Pause des dépôts voire déviation du peg.

- Historique : L’hiver 2022 a fait plonger les funding ETH à -0,05 %/jour pendant des semaines, laminant le rendement des stratégies d’arbitrage. Avec 2,3 milliards de shorts, une nouvelle vague baissière serait critique.

- Stratégie : Les traders sur Phemex peuvent ouvrir des longs sur futures BTCUSD pour compenser les funding négatifs. Surveiller trois intervalles funding négatifs consécutifs annonce l’inversion de tendance.

- Quantitatif : Le seuil de break-even est franchi quand le funding négatif excède le staking yield et la capacité de réserve. À -0,04 %/jour, la réserve fond en 80 jours, hors capital additionnel.

Risque de Liquidité et Slippage en Cas de Crise

La robustesse de l’USDe se teste lors de rachats massifs, nécessitant la clôture des shorts et la liquidation de stETH. Avec $282,24 M en LST (face à $22,78 Md de TVL stETH), la marge semble bonne, mais une crise créerait des points de tension.

- Scénario : Un « black swan » type hack de CEX entraîne 10 % de rachats USDe (477 M$). Liquider 231,5 M$ de positions shorts pousse l’ETH de 2-3 %, générant du slippage. Vendre 14,1 M$ de stETH (5 %) dans un pool de 22,78 Md$ génère un slippage de 0,5–1 %, soit 2,35–4,77 M$ de friction.

- Historique : En mai 2022, le crash Terra-Luna a causé une dé-peg de stETH de 5 % et un slippage de 10 % sur 10 M$ sur Curve.

- Stratégie : Profiter de la liquidité des ETHUSD perpétuels sur Phemex pour se protéger. Si les échanges Curve de l’USDe dépassent les 50 M$/jour, alerte rouge.

- Quantitatif : La profondeur de liquidité se modélise via la Lambda de Kyle (λ = Impact Prix / Volume). Un impact de 1 % sur 50 M$ donne λ ≈ 0,00002, montrant une liquidité correcte, mais fragile sous choc.

Risque Contrepartie : Que se Passe-t-il Si un CEX Échoue ?

L’exposition d’Ethena aux CEX pour ses shorts perpétuels pose un risque systémique majeur. La chute FTX (novembre 2022, 8 Md$ évaporés) le démontre amèrement, même avec recours à la garde hors exchange.

- Scénario : Si un CEX détient 30 % des shorts Ethena (690 M$) et fait faillite, la migration des positions coûte jusqu’à 3 % (transfert et volatilité), soit 20,7 M$, potentiellement fatal pour la réserve. Si le dépositaire Fireblocks fait défaut, l’accès au collatéral est bloqué, risquant l’effet domino sur le peg.

- Historique : Le gel Celsius (2022) immobilisa 1,2 Md$, prouvant la contagion possible via l’écosystème CEX.

- Stratégie : Diversifier ses expositions via les futures Phemex BTCUSD/ETHUSD, réduire la dépendance à un seul CEX. Monitorer les open interest des CEX : si +50 % du marché y réside, il faut surveiller.

- Quantitatif : Le risque contrepartie : Perte Attendue = Probabilité de défaut × perte en cas de défaut × exposition. À 5 % de probabilité (post-FTX) et 50 % de perte sur 690 M$ : 172,5 M$ de risque, partiellement atténué par la diversification dépositaire.

Risque Collatéral : Dé-peg du stETH

stETH, clé de voûte de l’allocation LST (282,24 M$), n’est pas à l’abri d’une dé-peg, bien que sa TVL soit massive (22,78 Md$).

- Scénario : Une dé-peg de 5 % (0,95 ETH) baisse la valeur de 282,24 M$ à 268,13 M$, créant un trou de 14,11 M$ contre le peg. En cas de -10 % d’ETH corrélé, le gap s’accentue jusqu’à 22,58 M$, déstabilisant le système en cas de rachats massifs.

- Historique : Juin 2022, stETH à 0,95 ETH et slippage de 10 % sur 20 M$ d’échange lors du crash Terra.

- Stratégie : Se couvrir via des positions longues sur futures ETHUSD chez Phemex. Si le ratio stETH/ETH sur Uniswap descend sous 0,98, agir en urgence.

- Quantitatif : Le risque de dé-peg : variance de la déviation (σ) ; une variance historique de 5 % implique un intervalle de confiance à ±10 %.

Monitoring On-Chain : Les Indicateurs Essentiels

- Funding Rates : BTC à 0,0097 % (Phemex, 08:00 JST).

- stETH Peg : Sous 0,98 sur Uniswap.

- USDe Peg : ±15 points de base sur Binance.

- TVL : 5,37 Md$ (2025).

Conclusion : Révolution ou Bombe à Retardement ?

Avec 5,37 Md$ en circulation et un modèle de rendement novateur, l’USDe d’Ethena pourrait accélérer la (r)évolution DeFi. Les perpétuels de Phemex sont clés pour couvrir les risques inhérents. Mais les défis du funding, la liquidité, la défaillance possible des CEX et la fragilité des collatéraux comme stETH exigent une gestion active du risque. Pour les traders, la maîtrise des outils de monitoring on-chain et des stratégies de hedge sur Phemex sera déterminante pour savoir si l’USDe s’impose comme un actif référence – ou s’expose comme une bombe à retardement du marché.

Avertissement : Les informations de cet article sont fournies à titre éducatif et informatif. Elles ne constituent pas un conseil en investissement, financier ou de trading. Phemex ne recommande l’achat, la vente ou la détention d’aucune crypto-monnaie spécifique. Le marché crypto présente des risques élevés et une grande volatilité : performances passées, non garanties à l’avenir. Toute stratégie ou investissement comporte un risque de perte. Veillez à faire vos propres recherches et à consulter un conseiller financier qualifié avant toute décision. Phemex décline toute responsabilité en cas de décision prise sur la base de cet article.