Au sommet euphorique d’un marché haussier, les récits ont tendance à se simplifier. L’action du prix devient le seul arbitre de la vérité, et les chandeliers verts parviennent à faire taire même les préoccupations les plus légitimes. Pourtant, juste sous la surface des récents sommets historiques d’Ethereum, un débat acharné et fondamental a éclaté. Un débat qui touche au cœur même de la façon dont nous mesurons la santé et la valeur d’un réseau blockchain.

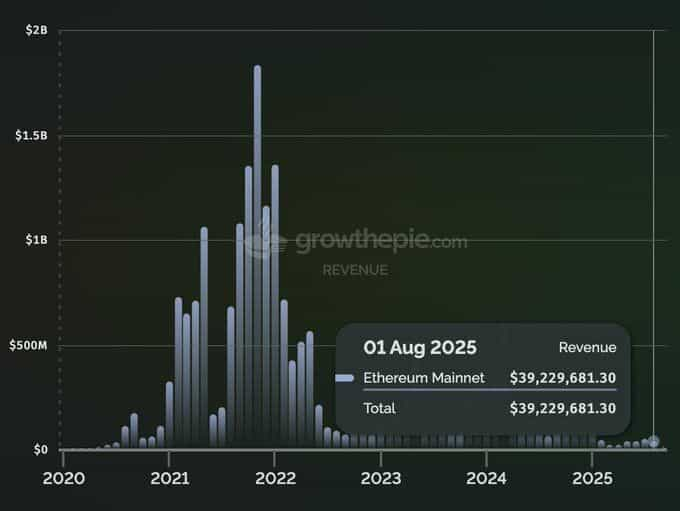

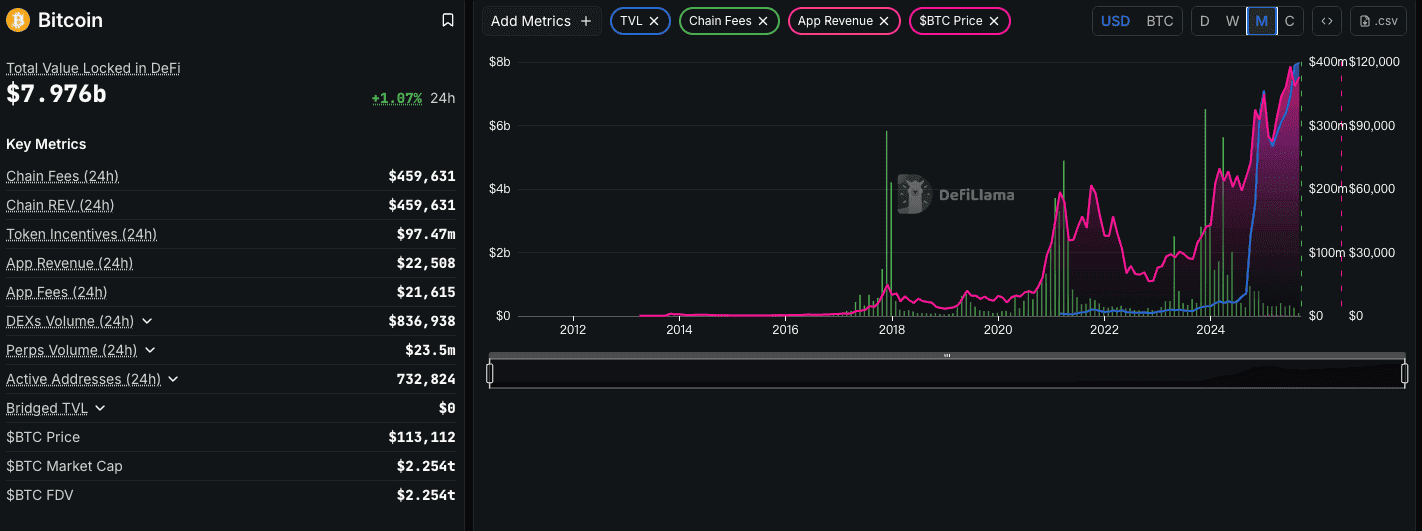

Le catalyseur : une observation frappante, soigneusement articulée par AJC, responsable de la recherche entreprise chez Messari. Le 7 septembre, il a souligné un paradoxe saisissant : alors que le prix d’ETH atteignait de nouveaux sommets en août 2025, les revenus du réseau Ethereum pour ce même mois étaient de seulement 39,2 millions de dollars. Ce chiffre n’est pas seulement faible ; il constitue un effondrement qui, replacé dans le contexte, s’avère cataclysmique : il représente une baisse de 75 % sur un an par rapport aux 157,4 millions de dollars d’août 2023, et une chute de 40 % par rapport aux 64,8 millions d’août 2024. En réalité, il s’agit du quatrième plus faible chiffre mensuel de revenus d’Ethereum depuis janvier 2021, période durant laquelle le prix d’ETH valait une fraction de sa valeur actuelle.

Le diagnostic d’AJC était clair : « Les fondamentaux d’Ethereum s’effondrent, mais il semble que tout le monde ne s’intéresse qu’au prix d’ETH, peu importe si le réseau est sain. » La publication est devenue virale, déclenchant une tempête de débats. Pourquoi ? Parce que le timing était d’une pertinence rare. En plein marché haussier, avec des capitaux institutionnels affluant dans l’écosystème à travers de nouveaux jeux de trésorerie « coin-stock » et le regard de Wall Street braqué sur ETH, le moteur économique du réseau donne l’impression de caler.

Ethereum est-il en train de devenir, comme certains l’ont poétiquement suggéré, un « étendard altruiste et désintéressé », indiquant la voie à suivre pour les autres tout en se déchirant lui-même ? Cette chute vertigineuse des revenus est-elle un défaut fatal, un signe d’un réseau en déclin terminal dissimulé par la spéculation sur le prix ?

La réponse est bien plus complexe — et, au final, bien plus haussière que ne le laissent penser les chiffres bruts. La baisse des revenus d’Ethereum n’est ni un accident ni un signe d’échec. Il s’agit d’unefonctionnalité, non d’un bug. C’est la conséquence directe, planifiée et intentionnelle d’un virage stratégique sur plusieurs années qui transforme Ethereum, passant du statut de « super-ordinateur mondial » monolithique à celui de couche de règlement et de disponibilité de données essentielle pour une économie décentralisée pesant plusieurs milliers de milliards. Pour comprendre cela, il faut aller au-delà des graphiques mensuels de revenus, et disséquer l’histoire, la technologie et la philosophie ayant mené à ce moment charnière.

Brève histoire d’une évolution délibérée

La situation actuelle des revenus ne peut être comprise comme une simple photo à l’instant t. Il s’agit du point d’aboutissement d’un long parcours délibéré visant à résoudre le plus grand défi de l’industrie blockchain : le trilemme de la scalabilité.

À ses débuts, Ethereum était imaginé comme un « ordinateur mondial » unique. Chaque transaction, chaque exécution de smart contract et chaque échange DeFi devaient se produire directement sur le mainnet. Cette approche « monolithique » était révolutionnaire, mais s’est rapidement heurtée aux limites de la physique et de l’informatique. À mesure que la demande augmentait, le réseau s’engorgeait et les frais de transaction (gas) s’envolaient à des niveaux intenables, excluant tous les usages sauf les plus rentables. La communauté Ethereum faisait alors face à un choix : rester un réseau de niche, coûteux, réservé aux « baleines », ou trouver un moyen de s’adapter à la demande mondiale.

La voie choisie n’a pas été d’accélérer la couche de base, ce qui aurait compromis la décentralisation. À la place, la Fondation Ethereum et la communauté de développeurs ont opté pour uneroadmap centrée sur les rollups. Il s’agissait d’un véritable changement de paradigme : l’objectif n’était plus que le mainnet (Layer 1) gère tout, mais qu’il se spécialise dans ce qu’il fait de mieux : garantir une sécurité et une disponibilité des données décentralisées incomparables. L’exécution réelle — transactions, calculs, activité utilisateur — serait déportée sur un écosystème florissant de solutions de scaling Layer 2, ou « rollups ».

Cette feuille de route s’est matérialisée à travers une série de mises à niveau techniques majeures :

-

The Merge (septembre 2022) : Cette transition historique du Proof-of-Work au Proof-of-Stake visait d’abord l’efficacité énergétique et l’évolution de la politique monétaire d’ETH. Mais elle a aussi posé les fondations essentielles aux futures améliorations de scalabilité en simplifiant le mécanisme de consensus.

-

La mise à niveau Dencun (mars 2024) : C’est l’événement technique clé pour comprendre le paradoxe actuel des revenus. Dencun a introduit l’EIP-4844, alias « Proto-Danksharding ». Pour faire simple, elle a créé un nouveau canal indépendant permettant aux Layer 2s de publier leurs données de transactions sur le mainnet Ethereum, via des « blobs », méthode nettement moins onéreuse que l’insertion de données dans le calldata d’une transaction standard.

L’upgrade Dencun est un acte explicite et délibéré d’ingénierie économique. Son objectif affiché : réduire de 10 à 100x le coût d’opération des L2s. Puisque les frais payés par les L2 à la L1 sont la principale source de revenus du réseau Ethereum,cette mise à niveau a été conçue pour faire baisser les revenus d’Ethereum. Il s’agissait d’un sacrifice conscient des revenus à court terme pour permettre le déploiement du vision stratégique à long terme d’un écosystème L2 prospère.

La question des L2 – Vampires assoiffés ou moteur symbiotique de croissance ?

La conséquence directe de Dencun a été une explosion de l’activité sur les L2 comme Arbitrum, Optimism ou, plus récemment, la croissance fulgurante de Base. D’où la question centrale : ces L2 sont-ils des « vampires » qui pompent le sang d’Ethereum, ou bien des « symbiotes » qui soutiennent la santé globale du réseau ?

L’argument vampire (vision superficielle) :

La thèse selon laquelle les L2 nuisent à Ethereum est simple et intuitive : chaque transaction ayant lieu sur Base ou Arbitrum est une transaction qui aurait pu avoir lieu sur le mainnet. Ces L2 détournent les utilisateurs, les développeurs et, de façon cruciale, les frais qui auparavant revenaient à la L1. Les données on-chain semblent le confirmer : les transactions sur L1 stagnent, tandis que celles sur L2 explosent. Sous cet angle, les L2 seraient des concurrents canibalisant le business du mainnet.

L’argument symbiotique (analyse stratégique profonde) :

Cette analyse requiert une lecture plus fine : les L2 ne sont pas des concurrents, mais des clients et des partenaires stratégiques, qui soutiennent la santé de l’écosystème autrement que par les frais de gas directs sur la L1.

-

Les L2 paient pour la sécurité : Point crucial : les L2 comme Arbitrum ou Base ne sont pas indépendantes dans le vide ; leur sécurité et intégrité reposent sur la publication de leurs données de transaction et des preuves d’état sur la L1 Ethereum. Ce sont des clients payants pour les services de sécurité d’Ethereum. Certes, les « blob fees » sont plus bas depuis Dencun qu’avant avec le calldata, mais ils constituent tout de même une source de demande croissante pour l’espace de bloc L1. À mesure que l’économie L2 se développe, les frais cumulés payés à la L1 fourniront toujours un budget de sécurité significatif aux validateurs du réseau.

-

Les L2 élargissent le marché adressable : L’argument vampire suppose un jeu à somme nulle. Or la réalité, c’est que la vaste majorité de l’activité sur L2 n’aurait jamais existé sur L1. Les frais trop élevés rendaient impossibles les usages dans le jeu, les réseaux sociaux, la micro-transactions ou les mint de NFT à faible valeur. Les L2 ont ouvert un nouvel espace d’innovation et multiplié par ordre de grandeur la capacité économique de l’écosystème Ethereum. Elles amènent de nouveaux utilisateurs et cas d’usage qui seraient autrement partis chez d’autres L1 ou n’auraient jamais vu le jour.

-

Les L2 créent une demande structurelle pour l’actif ETH : Point essentiel mais souvent négligé : la santé du réseau ne se mesure pas qu’aux revenus de frais, mais aussi à la demande pour l’actif natif, ETH. Les L2 sont un puissant moteur de demande structurelle pour ETH :

-

Gas : Les utilisateurs de L2 ont toujours besoin d’ETH (ou de sa version wrappée) pour payer leurs transactions.

-

Séquenceurs : Les séquenceurs qui organisent et batchent les transactions L2 doivent détenir et dépenser de l’ETH pour publier leurs données sur la L1.

-

Collatéral DeFi : ETH est l’actif de réserve et le collatéral principal dans l’écosystème DeFi de pratiquement toutes les grandes L2. La croissance de la DeFi sur Base ou Arbitrum se traduit donc directement par plus d’ETH immobilisé et utilisé.

-

Ainsi, les L2 ne sont pas des vampires, mais l’accomplissement de la feuille de route stratégique d’Ethereum. Elles diminuent les revenus directs de transaction sur L1 mais augmentent massivement l’utilité d’Ethereum comme couche mondiale de règlement et génèrent une demande immense et durable pour l’actif ETH lui-même.

Analyse comparative — Différents réseaux, stratégies distinctes

Pour mieux contextualiser la situation d’Ethereum, il est essentiel de comparer sa stratégie modulaire aux approches monolithiques de ses concurrents.

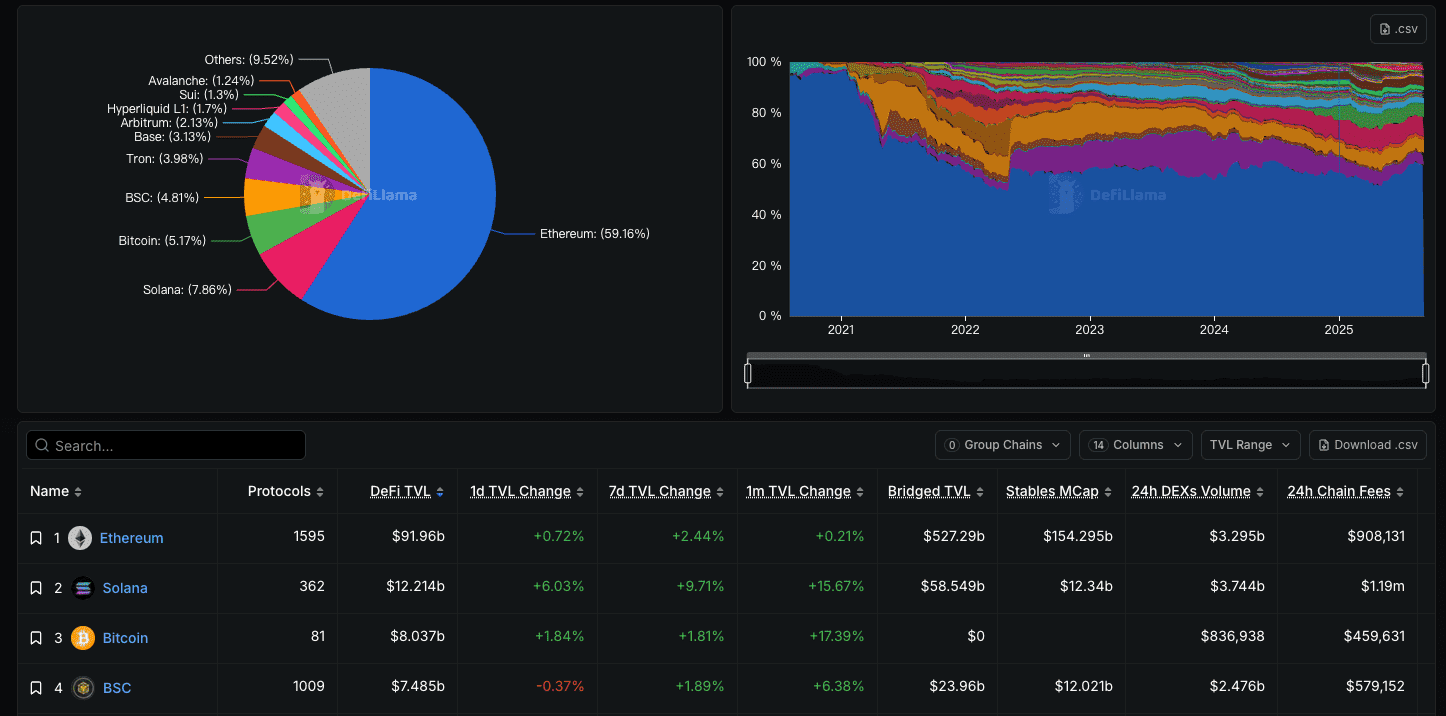

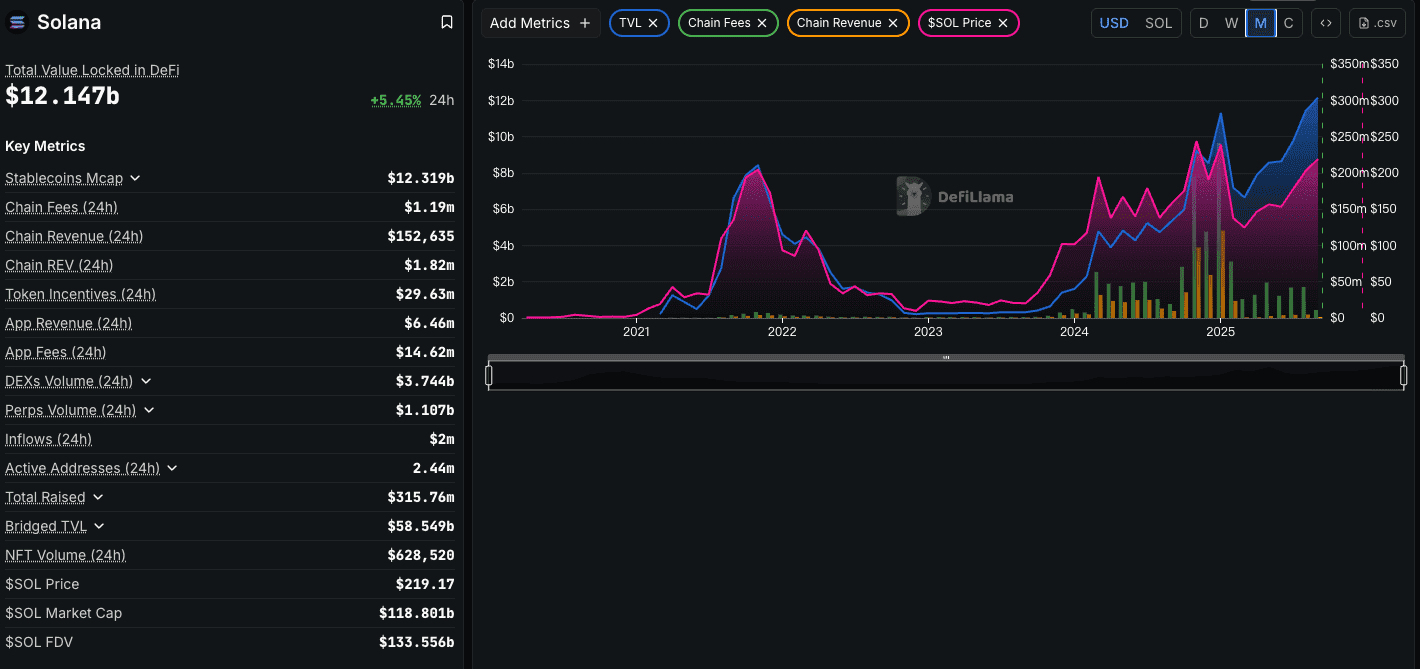

- Solana : Solana incarne l’alternative philosophique principale : la blockchain « monolithique » ou « intégrée ». Elle vise à tout faire sur une seule L1 ultra-performante. Ainsi, ses revenus de frais reflètent directement l’activité totale du réseau. Cela permet d’afficher des chiffres impressionnants en période d’activité intense — mais au prix de compromis sur la décentralisation et des défis de scalabilité différents. Solana mise sur la possibilité de scaler une seule couche à l’infini ; Ethereum parie qu’un système modulaire d’une L1 sécurisée et d’une multitude de L2 est une architecture plus résiliente et, à terme, davantage scalable.

-

Bitcoin : Bitcoin n’a jamais prétendu au rôle de super-ordinateur mondial. Son objectif est d’être le système le plus sécurisé au monde pour stocker et transférer de la valeur. Les frais qu’il perçoit rémunèrent directement ce service unique. S’ils sont cruciaux pour la sécurité à long terme, le réseau n’est pas conçu pour héberger une économie de dApps complexe. Comparer les revenus d’Ethereum à ceux de Bitcoin, c’est comparer des pommes et des oranges : les objectifs sont fondamentalement différents.

-

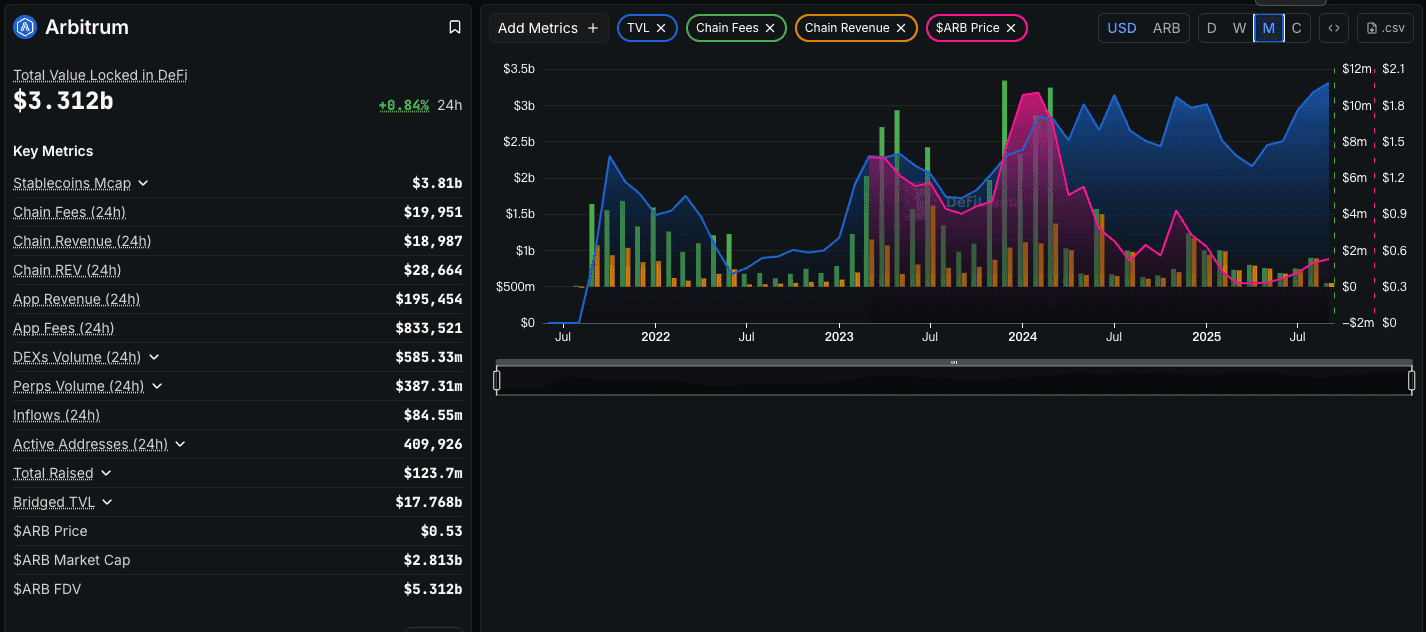

Arbitrum (en tant que L2): Regardons une L2 comme Arbitrum : c’est un réseau générant lui-même d’importants revenus de frais — là où la capture de valeur se situe désormais en grande partie, au niveau applicatif. Mais une partie de ce revenu est systématiquement reversée à la L1 Ethereum en échange de sécurité. Cela illustre parfaitement la relation symbiotique : Arbitrum capture les frais de transactions fréquentes à faible valeur, pendant qu’Ethereum capte les frais de règlement et de disponibilité de données à haute valeur et à fréquence plus faible.

Le nouveau cas haussier pour Ethereum – De l’huile numérique à l’obligation numérique

Si les frais de gas L1 ne constituent plus le principal indicateur de santé d’Ethereum, lequel l’est ? Le narratif haussier s’est transformé. La thèse de l’accumulation de valeur est passée de l’ETH « huile numérique » (brûlée pour le calcul) à une vision multifacette de l’ETH comme actif fondamental de l’économie Internet.

-

ETH comme couche ultime de règlement (« obligations internet ») : Le bien immobilier le plus précieux du tout numérique, c’est l’espace de bloc sur Ethereum L1. C’est la cour suprême immuable. Le vrai produit vendu par Ethereum, ce n’est pas seulement le calcul, mais la Sécurité et la Garantie de Règlement. Les L2 qui batchent leurs preuves d’état sur L1 sont comparables aux grandes institutions financières qui règlent leurs soldes nets auprès d’une banque centrale. C’est un service à la valeur économique immense, dont l’ETH est l’instrument de paiement.

-

ETH comme actif de réserve de référence : Comme vu précédemment, la croissance des L2 crée une demande structurelle pour ETH comme collatéral principal au sein des DeFi L2. Cela s’accélère avec la nouvelle tendance « coin-stock » ou trésorerie « Bit-ETH ». Des sociétés cotées, comme SBET ou BMNR, intègrent l’ETH à leur bilan — non plus simplement comme asset spéculatif, mais comme actif de trésorerie productif, générateur de rendement. Elles y voient un subtil mix entre une action tech à forte croissance et une obligation (via le yield du staking). Cette demande institutionnelle n’a plus rien à voir avec les frais de gas L1.

-

ETH comme actif porteur de rendement : Depuis The Merge, détenir et staker de l’ETH offre un taux « sans risque » natif pour l’économie crypto. Ce rendement rend ETH attrayant pour les trésoreries, fonds et particuliers, réduisant davantage l’offre liquide et augmentant ainsi sa rareté.

Conclusion – Victime de son succès ou maître de son destin ?

Le grand débat sur la chute des revenus d’Ethereum témoigne de la profonde maturité atteinte par le réseau. Les critiques pointant les graphiques de revenus ne se trompent pas sur les données, mais en méconnaissent la signification, en jugeant un réseau modulaire de nouvelle génération avec les critères monolithiques d’hier.

Ce déclin est l’aboutissement prévisible et souhaité d’un pivot stratégique brillant et réussi. Ethereum a délibérément sacrifié ses frais élevés sur L1 pour devenir quelque chose de bien plus ambitieux et pérenne : la couche fondamentale de sécurité et de disponibilité de données d’un écosystème multi-chaînes de L2 capable d’atteindre des milliards d’utilisateurs.

La valeur du réseau Ethereum ne se mesure plus au gas brûlé sur le mainnet, mais au total de l’activité économique sécurisée par sa L1, à la demande pour ETH comme actif de réserve dans son empire L2, et à son rôle émergent comme actif de trésorerie phare pour les institutions numériques de la prochaine génération.

Le réseau ne meurt pas : il se métamorphose. Il troque le business à forte marge mais à faible volume d’un « ordinateur mondial boutique » contre l’activité à plus faible marge, mais potentiellement infiniment scalable, de couche mondiale de règlement. Les critiques pointent la vitrine désertée, sans voir que désormais, c’est en coulisses que se construit la plomberie de l’économie numérique mondiale. Ethereum n’est pas un étendard en lambeaux : c’est le socle sur lequel de nouveaux mondes se bâtissent.

Cet article est à but informatif uniquement et ne constitue en aucun cas un conseil financier. Les opinions exprimées sont exclusivement celles de l’auteur ou des auteurs et ne reflètent pas nécessairement la politique officielle ou la position de Phemex. Le trading de cryptomonnaies comporte des risques significatifs et ne convient pas à tous les investisseurs. Chacun doit évaluer sa situation financière et consulter un conseiller financier avant de prendre toute décision d’investissement. Phemex décline toute responsabilité en cas de pertes directes ou indirectes résultant de l’utilisation de ces informations.