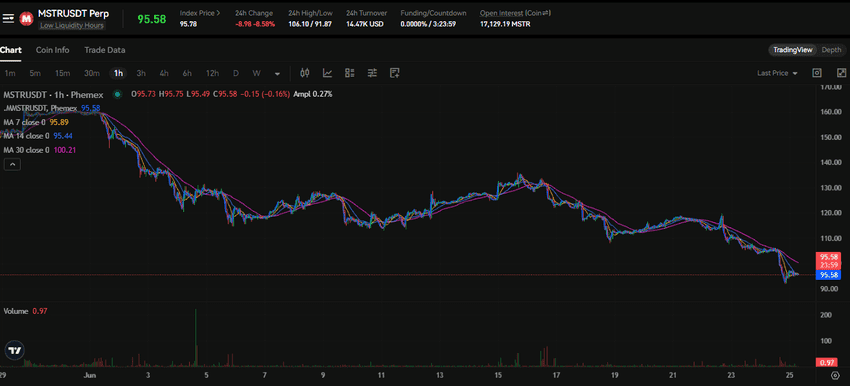

Le titre MSTR a chuté de 8,55 % à 95,55 $ le 25 juin 2026, alors que le Bitcoin est passé sous la barre des 61 000 $ pour tourner autour de 60 714 $. L'action a perdu environ un dixième de plus que l'actif sur lequel elle est adossée, et cet écart n'est pas dû au hasard. Un seul chiffre conditionne la valorisation de toutes les entreprises détenant du Bitcoin en trésorerie, bien que la plupart des investisseurs particuliers l’ignorent.

Ce chiffre, c’est le mNAV (market-cap-to-net-asset-value). Il mesure combien vous payez pour le Bitcoin détenu par une entreprise, par rapport à la valeur réelle de ce Bitcoin. Lorsque la prime est élevée, les actions de trésorerie progressent fortement. Lorsqu'elle se réduit, ces actions chutent plus durement que le Bitcoin lui-même, comme illustré aujourd'hui. Voici ce qu’est le mNAV, comment le calculer, et comment les opérateurs l’utilisent pour évaluer si une action de trésorerie est sous- ou sur-évaluée.

Qu'est-ce que le mNAV et comment le calculer

mNAV signifie « valeur nette des actifs de marché », mais ce qui intéresse surtout les investisseurs est le multiple de mNAV. Il répond à une question : pour chaque dollar de Bitcoin détenu par une société, combien le marché vous facture-t-il pour l’acquérir via l’action ?

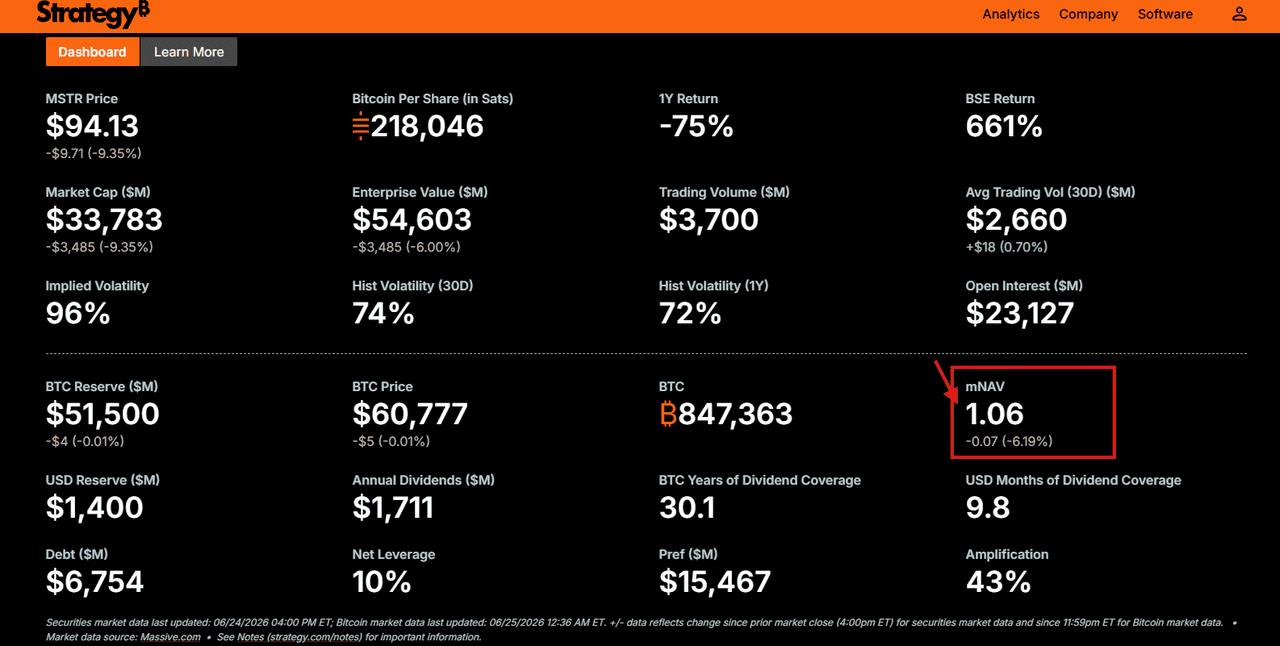

Le calcul est simple. Divisez la capitalisation boursière de la société par la valeur nette de ses avoirs en Bitcoin. Strategy (anciennement MicroStrategy) détient plus de 700 000 BTC. Avec un BTC à environ 60 714 $, cette trésorerie vaut près de 42,5 milliards $ avant déduction de la dette. Si la capitalisation boursière dépasse ce montant, l’action s’échange avec une prime et le mNAV est supérieur à 1. Si elle est inférieure, l’action est décotée et le mNAV est inférieur à 1.

Source : Strategy

Prenons un exemple. Supposons qu'une entreprise détient 700 000 BTC pour une valeur de 42,5 milliards $, 8 milliards $ de dette convertible, et une capitalisation de 68 milliards $. La valeur nette de ses Bitcoins (après dette) est d’environ 34,5 milliards $. En divisant la capitalisation (68 Mds $) par cette valeur nette, on obtient un mNAV proche de 1,97. Le marché paie donc près de deux dollars pour chaque dollar de Bitcoin net détenu par la société.

| Terme | Ce qu'il mesure | Lecture |

|---|---|---|

| mNAV > 1 | L'action se négocie avec une prime sur le Bitcoin détenu | Sentiment optimiste, action chère |

| mNAV = 1 | L'action équivaut exactement à la valeur du Bitcoin détenu | Juste valorisation, pas de prime |

| mNAV < 1 | L'action s’échange en dessous de la valeur du Bitcoin détenu | Sentiment pessimiste, décote sur le papier |

La différence avec un ratio classique « prix/valeur comptable » est que l’actif sous-jacent (le Bitcoin) voit sa valeur évoluer chaque seconde. Les fondamentaux d’une action de trésorerie évoluent en temps réel avec le BTC, de sorte que la prime est ce sur quoi les investisseurs peuvent agir.

Pourquoi existe-t-il une prime et pourquoi se réduit-elle ?

D’un point de vue rationnel, personne ne devrait payer 1,97 $ pour 1 $ de Bitcoin alors qu’il est possible d’acheter directement l’actif. Pourtant, la prime existe, pour plusieurs raisons concrètes.

Certains investisseurs ne peuvent pas détenir de Bitcoin spot. C’est le cas de certains fonds de pension ou comptes de retraite, qui peuvent acheter une action cotée sur le Nasdaq mais pas détenir un portefeuille crypto ; l’action devient alors leur seul accès. L’entreprise augmente aussi, au fil du temps, le nombre de Bitcoins par action en émettant du capital à prime et en achetant plus de BTC, créant un « cercle vertueux » qui bénéficie aux actionnaires tant que la prime reste élevée. Michael Saylor, président exécutif, a fondé toute sa stratégie sur ce mécanisme, ses achats de Bitcoin étant principalement financés par des fonds levés sur cette prime.

La prime baisse si le sentiment change. En marché haussier, les investisseurs extrapolent ce cercle vertueux et poussent mNAV au-delà de 2. En phase de correction, ils doutent de la capacité de l’entreprise à continuer d’émettre des actions à une prime, et le multiple retombe vers 1. La chute de 8,55 % de MSTR pour une correction moindre du BTC reflète une contraction du mNAV en direct : le Bitcoin a baissé, et la prime consentie a aussi diminué.

En réalité, la prime traduit le sentiment du moment, plus qu’elle ne reflète la valeur intrinsèque du Bitcoin détenu. Elle indique la confiance du marché dans ce modèle de trésorerie.

Pourquoi cela fait de MSTR un proxy Bitcoin à effet de levier

La combinaison d’un actif fluctuant et d’une prime variable transforme une action de trésorerie en véhicule à effet de levier. Quand le Bitcoin monte, la valeur des avoirs BTC augmente et la prime s’étend souvent dans le même temps : l’action grimpe donc plus vite que le Bitcoin. Quand il baisse, l’effet inverse s’applique et l’action corrige plus fort.

Exemple pratique : le BTC est passé sous 61 000 $ (baisse de quelques pourcents) alors que MSTR a chuté de 8,55 % à 95,55 $. L’action évolue comme le Bitcoin, mais de façon amplifiée. C’est pourquoi ces actions sont souvent vues comme une exposition « high beta » au BTC, plutôt qu’une action classique.

L’effet de la dette amplifie encore ce phénomène. Lorsque l’entreprise finance ses achats de Bitcoin par emprunt, les capitaux propres se situent après la dette dans la structure financière. Une baisse du BTC réduit l’actif, alors que la dette reste constante, ce qui accentue la baisse de la valeur nette par action. L’effet de levier fonctionne dans les deux sens, et une action de trésorerie permet ainsi d’y accéder via un compte-titres traditionnel.

Comment la dette convertible et les émissions « at-the-money » influencent le mNAV

Deux outils de financement sont clés pour ce modèle. Les comprendre est essentiel pour interpréter correctement le mNAV.

La dette convertible est une obligation pouvant être transformée en actions si le cours dépasse un seuil de conversion. Strategy a utilisé ce mécanisme pour lever des milliards à faible taux d'intérêt, en misant sur la hausse de son cours pour convertir la dette en actions plutôt que la rembourser en cash. C’est un financement peu coûteux tant que le Bitcoin monte. En cas de forte baisse, la dette, elle, doit être honorée, raison pour laquelle la version ajustée de mNAV (tenant compte de la dette) est plus pertinente lors des phases de baisse.

Les émissions « at-the-money » (ATM) permettent à l’entreprise de vendre de nouvelles actions sur le marché en continu. Quand le mNAV est bien au-dessus de 1, chaque action émise rapporte plus que le coût d’acquisition de nouveaux BTC, ce qui accroît la valeur par action. Si le mNAV retombe vers ou sous 1, ce mécanisme cesse d’être efficace : vendre des actions sous la valeur du Bitcoin détenu dilue la valeur par action, et prive l’entreprise de son principal levier au moment où elle en aurait le plus besoin.

Ce cercle vertueux ou vicieux fait que la valorisation des actions de trésorerie est très sensible au sentiment. Une prime élevée alimente les achats et la dynamique, renforçant la prime elle-même ; une prime faible inverse le mécanisme. Ce phénomène se retrouve dans l’impact des flux ETF Bitcoin, qui influent sur le sentiment du marché, y compris pour ces actions.

Comment les investisseurs utilisent le mNAV pour juger du coût relatif

Le mNAV est surtout utile comme indicateur relatif. Un multiple de 1,5 n’a de sens que comparé à l’historique de l’action. Il convient donc de suivre l’évolution du mNAV dans le temps. Si une action évolue historiquement entre 1,2 et 2,5, une lecture proche de 1,2 reflète un pessimisme marqué, alors qu’un niveau vers 2,5 indique l’euphorie. Les opérateurs qui achètent près du bas et allègent vers le haut « tradent » la prime, pas le Bitcoin lui-même.

Le signal fort est un mNAV inférieur à 1. Sur le papier, l’action s’achète alors avec une décote sur le Bitcoin, offrant – en théorie – l’actif et le business à moindre coût. Mais cela apparaît souvent lorsque le marché doute de la capacité de l’entreprise à survivre à sa dette ou à faire tourner son modèle, la décote reflétant le risque réel. Il est toujours conseillé de vérifier les avoirs et le flottant auprès des publications officielles de la société (site investisseurs Strategy ou SEC EDGAR) avant de se fier à un chiffre mNAV trouvé en ligne.

FAQ

Qu'est-ce que le mNAV ?

Le mNAV est le ratio « capitalisation boursière/valeur nette des actifs », qui indique combien le marché valorise le Bitcoin détenu en trésorerie par rapport à sa valeur réelle. On le calcule en divisant la capitalisation boursière par la valeur nette des BTC détenus (après déduction de la dette). Au-dessus de 1, il y a une prime ; en dessous de 1, une décote. C’est l’indicateur de référence pour l’évaluation de ces actions. Le terme est proche de la notion de « valeur nette d’actif » utilisée par les fonds.

Pourquoi MicroStrategy s’échange-t-elle au-dessus de la valeur de son Bitcoin ?

Strategy s’échange avec une prime car certains investisseurs ne peuvent accéder au Bitcoin qu’à travers une action cotée, et car l’entreprise augmente la quantité de BTC par action en émettant à prime. Ce mécanisme justifie un mNAV > 1 tant que le sentiment reste positif. En cas de correction, la prime se réduit rapidement, comme lors de la chute de 8,55 % le 25 juin 2026.

MSTR est-elle un instrument à effet de levier sur le Bitcoin ?

Oui. L’action évolue plus que le Bitcoin dans les deux sens, car la prime varie et la dette convertible amplifie l’effet sur la valeur nette. Aujourd’hui, MSTR a perdu 8,55 % contre une baisse modérée du BTC, ce qui traduit un effet de levier. Considérez-la comme une exposition « high beta » au Bitcoin, et non comme une action défensive.

L'essentiel à retenir

Le mNAV est le chiffre-clé des actions de trésorerie, comme l’a illustré la séance du 25 juin 2026. MSTR a chuté de 8,55 % à 95,55 $ alors que le BTC a perdu moins de terrain sous 61 000 $ : l’action cumule l’effet de l’actif et celui de la prime, qui se réduit en phase de stress. Surveillez la fourchette historique de mNAV plutôt que le prix seul. Un niveau bas traduit un pessimisme qui tend à s’inverser, un niveau haut une prime qui a tendance à se contracter, et un passage sous 1 indique que le marché doute du modèle, ce qui n’est pas forcément une bonne affaire. Le moteur reste le Bitcoin, mais c’est la prime que vous échangez réellement.

Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier ou d'investissement. Le trading de crypto-actifs comporte des risques importants. Effectuez toujours vos propres recherches avant toute décision de trading.