Les mondes de la finance traditionnelle (TradFi) et de la finance décentralisée (DeFi) ne sont plus des univers parallèles : ils convergent désormais rapidement. Au premier plan de cette rencontre passionnante se trouvent les actions tokenisées — une innovation révolutionnaire qui promet de redéfinir notre conception de la propriété, de l’accessibilité et de la nature même des marchés financiers. Pour les investisseurs habitués aux dynamiques des marchés de Wall Street ou à celles de la crypto, cette nouvelle classe d’actifs peut paraître aussi fascinante que complexe.

S’agit-il de véritables actions ? Sont-elles des cryptomonnaies ? Comment fonctionnent-elles concrètement, et sont-elles sûres ?

Ce guide approfondi va démystifier les actions tokenisées, en offrant une vue d’ensemble claire et complète à tout investisseur désireux de comprendre ce nouvel outil financier puissant. Nous détaillerons leur fonctionnement, les mécanismes sophistiqués qui sous-tendent leur valeur, leur comparaison face aux actions traditionnelles et CFD, ainsi que l’équilibre subtil de leurs avantages et inconvénients.

Définition simple : Enveloppes digitales pour actions réelles

À la base, une action tokenisée est un token numérique qui représente la propriété d’une action d’une entreprise cotée en bourse. Considérez-le comme un certificat digital de propriété inscrit sur une blockchain.

Prenons une analogie. Imaginez que vous possédez un tableau rare et précieux. Pour le sécuriser et faciliter sa transmission, vous le placez dans un coffre-fort hautement sécurisé et recevez un certificat numérique prouvant cryptographiquement votre propriété. Ce certificat peut alors être échangé instantanément dans le monde entier. La valeur du certificat suit fidèlement celle du tableau au coffre. Si la valeur du tableau monte, celle du certificat aussi.

Une action tokenisée fonctionne exactement de cette manière :

-

Le « Tableau » : Une action réelle, par exemple Apple (AAPL) ou Tesla (TSLA).

-

Le « Coffre-fort » : Un établissement financier ou un dépositaire, réglementé et audité.

-

Le « Certificat digital » : Le token lui-même, émis sur une blockchain (par exemple Ethereum, Solana ou une chaîne permissionnée).

Chaque token est conçu pour reproduire fidèlement la valeur économique de l’action sous-jacente. Si une action AAPL se négocie à 170 $, un tokenisé AAPL (ex : tAAPL) devrait aussi valoir 170 $. Si Apple verse un dividende, le détenteur du token y a droit, généralement versé en stablecoin ou tout autre actif numérique équivalent à la valeur du dividende.

À noter : vous ne détenez pas directement un certificat d’action classique chez un courtier. Vous possédez un actif numérique pleinement adossé à une action réelle, offrant ainsi une exposition économique légitime à la performance du titre.

Le Mécanisme : Architecture du token

La force des actions tokenisées réside dans un mécanisme fiable et transparent reliant le token on-chain à l’actif réel hors chaîne (off-chain). Il ne s’agit pas de magie, mais d’un processus financier et technologique rigoureusement orchestré. Le principe fondamental est celui de l’adossement 1:1 : pour chaque token en circulation, il existe une action réelle conservée par un dépositaire.

L’application concrète de ce principe peut toutefois varier. Deux modèles majeurs se distinguent, chacun avec sa structure, ses atouts et ses défis.

Modèle 1 : Séparation émetteur – plateforme

Il s’agit du modèle le plus courant et le plus ouvert, caractérisé par une séparation claire des rôles entre l’émetteur et la plateforme de négoce. Cette architecture vise à répartir efficacement le risque et la charge réglementaire. Phemex, par exemple, propose des actions tokenisées reposant sur ce schéma.

Voici la chaîne opérationnelle :

-

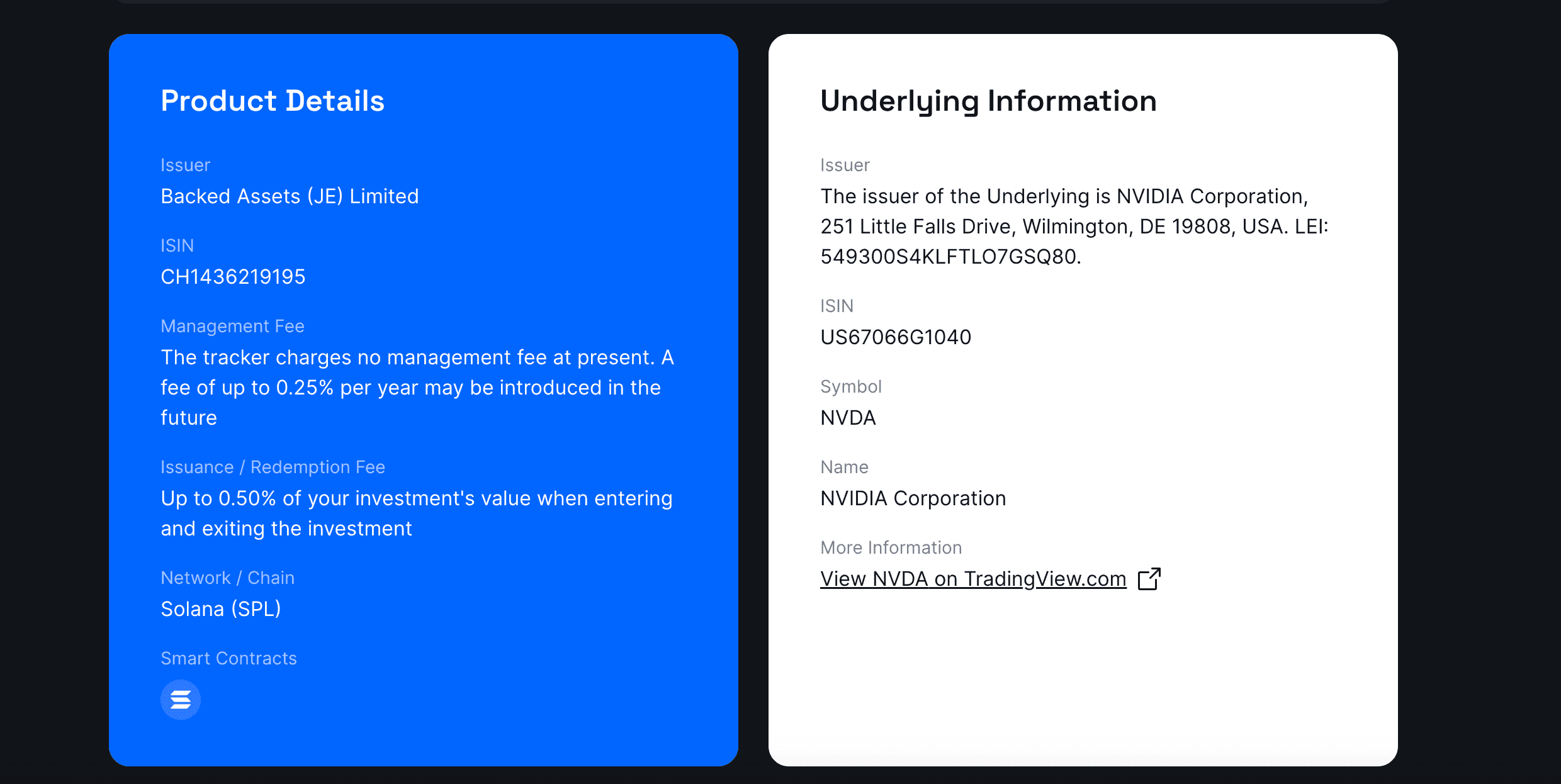

Acquisition par un émetteur réglementé : Un établissement financier spécialisé et régulé (ex : Backed Finance, avec licence suisse ou européenne) achète les actions via un courtier prime comme Interactive Brokers (IBKR) sur les bourses américaines (ex : NVDA).

-

Conservation ségréguée : Les actions acquises ne sont ni détenues par l’émetteur, ni par l’exchange. Elles sont déposées chez un dépositaire indépendant ou dans un compte ségrégué chez le courtier prime (ex : Clearstream), offrant ainsi une séparation patrimoniale en cas de faillite.

-

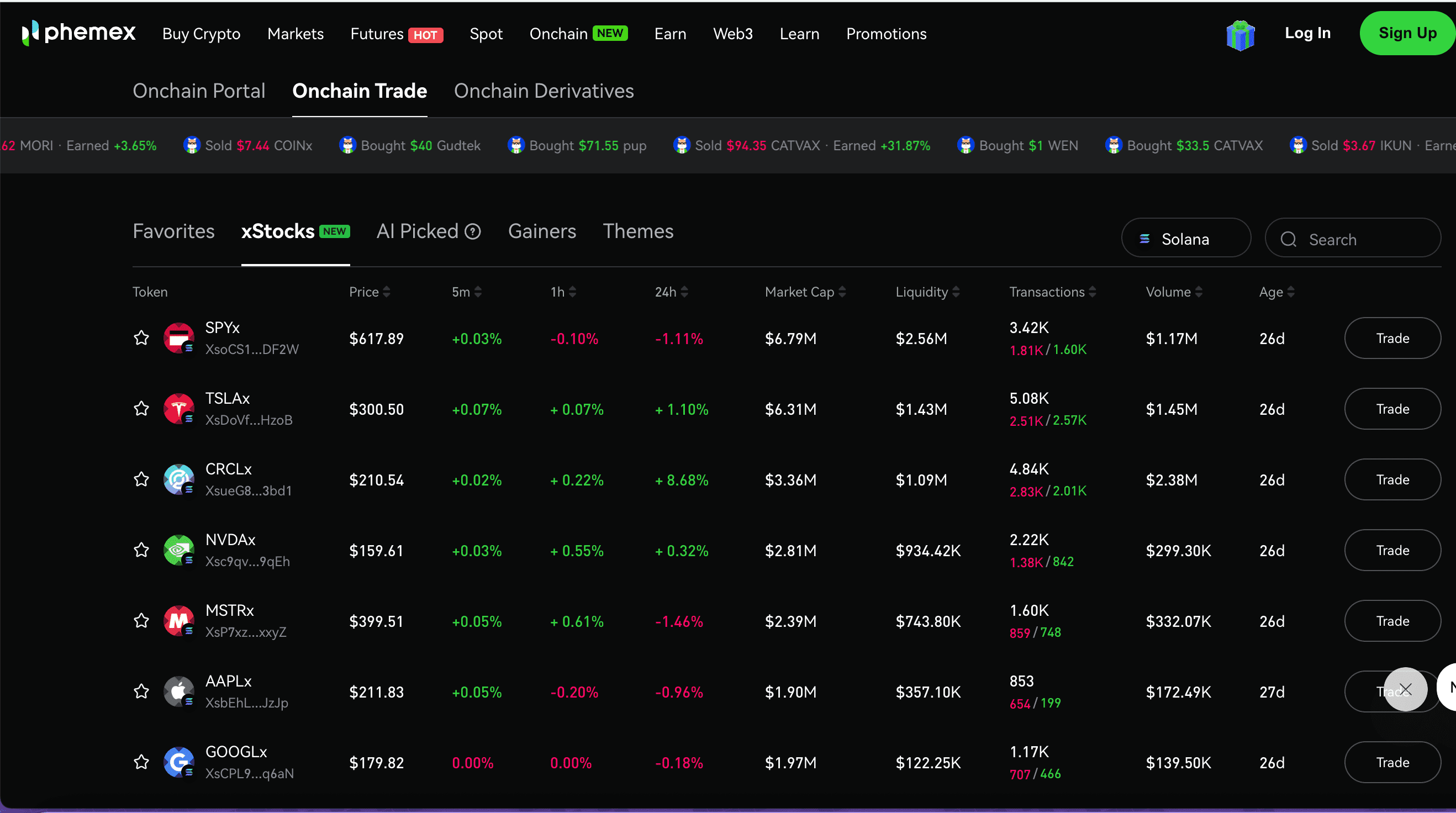

Minting 1:1 sur une blockchain publique : Après confirmation du dépôt, l’émetteur crée autant de tokens correspondants (ex : NVDAx via xStocks) sur une blockchain publique comme Solana ou Ethereum (ERC-20). Le ratio 1:1 est strictement maintenu et vérifiable publiquement.

-

Distribution et trading : Ces tokens sont ensuite listés sur des plateformes crypto (comme Phemex) offrant la liquidité, le carnet d’ordres et l’interface utilisateur pour les investisseurs du monde entier.

Atout clé de ce schéma : l’émetteur porte la responsabilité réglementaire principale. Il gère la conformité, la conservation d’actifs et la transparence. La plateforme se contente du rôle de « distributeur » ou point d’accès, allégeant sa propre exposition réglementaire sur l’émission de titres. Cela accélère une expansion conforme dans les marchés hors USA.

Ce modèle n’est pas entièrement nouveau. FTX fut pionnier en 2020 sur cette voie. Bien que populaire, le service s’est arrêté lors de la chute de FTX. Il est essentiel de noter que le modèle était sain ; la défaillance résultait de fraudes internes au groupe FTX, et non d’un vice de la tokenisation. Cette histoire démontre qu’intégrité de l’émetteur et de la plateforme restent absolument cruciales.

Modèle 2 : Intégration verticale broker–émetteur (l’approche Robinhood)

Au contraire, le modèle « boucle fermée », incarné par Robinhood, consiste à intégrer toute la chaîne de valeur en interne, sans faire appel à un émetteur externe.

-

Acquisition et conservation internes : La filiale européenne de Robinhood, licenciée en Lituanie, achète et conserve directement actions US et ETF.

-

Minting et trading privés : Les tokens sont créés sur la blockchain (d’abord sur Arbitrum, puis sur Robinhood Chain propriétaire), exclusivement accessibles via l’application Robinhood.

-

Système fermé : Toutes les transactions actualisent l’état on-chain, mais l’écosystème complet (achat, négoce, règlement) reste confiné au sein de Robinhood.

Ce modèle exige des licences complètes pour l’opérateur, et bien qu’offrant un contrôle total, il est moins ouvert, moins interopérable avec l’écosystème DeFi large et composable.

Comparatif clair : actions tokenisées vs actions traditionnelles vs CFD

| Caractéristique | Actions tokenisées | Actions traditionnelles | Contrats sur différence (CFD) |

| Propriété | Propriété représentative. Vous détenez un token numérique entièrement adossé à une action réelle en conservation. | Propriété directe. Vous êtes propriétaire légal de l’action, avec droit de vote et certificat à votre nom. | Aucune propriété. C’est un contrat entre vous et le courtier portant sur la variation du prix d’une action. |

| Horaires de trading | 24/7/365. Le marché ne ferme jamais, comme celui des cryptos. | Limité aux heures classiques (ex : 9h30-16h aux USA, du lundi au vendredi, hors jours fériés). | Généralement 24/5, selon les horaires du forex mondial, fermé le week-end. |

| Accessibilité | Mondiale et sans frontières (hors US principalement). Accès via internet sur plateforme crypto. | Souvent limitée par la géographie, la nationalité, et nécessite l’ouverture d’un compte chez un courtier régulé. | Dépendant des réglementations locales. Interdiction pour les particuliers dans certains pays (ex : USA). |

| Délai de règlement | Quasi instantané. Les transactions sont validées sur la blockchain en quelques secondes ou minutes. | T+1. Un jour ouvré pour le transfert de propriété effectif. | Règlement immédiat des profits/pertes sur la plateforme, mais aucun actif sous-jacent n’est échangé. |

| Fractionnement | Pris en charge nativement. Achat possible d’une fraction d’action coûteuse (ex : 0,01 tAMZN). | Dépend du courtier. Certains le proposent, mais ce n’est pas une propriété de l’action elle-même. | Pris en charge nativement. Un CFD peut porter sur n’importe quelle fraction, flexibilité totale. |

| Composabilité DeFi | Élevée (pour les modèles ouverts sur blockchain publique). Utilisable comme collatéral, en pools de liquidité, etc. | Aucune. Les actifs sont enfermés dans les systèmes financiers traditionnels. | Aucune. Contrat bilatéral non transférable. |

Avantages et inconvénients : la vision équilibrée de l’investisseur moderne

Les principaux atouts

-

Accessibilité inédite & liquidité globale : L’avantage le plus marquant. Un investisseur en Asie du Sud-Est peut acheter une action américaine tokenisée avec la même facilité qu’un Européen. Les barrières géographiques et financières tombent, créant un pool mondial de liquidité hors USA.

-

Marché ouvert 24/7/365 : Le monde ne s’arrête pas quand Wall Street ferme. Les actions tokenisées se négocient en continu, permettant aux investisseurs de réagir instantanément aux actualités et événements mondiaux.

-

Démocratisation par la propriété fractionnée : Les actions chères (Berkshire Hathaway, Amazon AMZN) deviennent accessibles par morceaux de 10 ou 50 USD, facilitant la diversification.

-

Efficacité et programmabilité accrues : Grâce aux blockchains publiques, le règlement est quasi instantané. En outre, ces tokens sont « composables » — ils s’intègrent nativement à l’écosystème DeFi, offrant de nouvelles stratégies de rendement impossibles en TradFi.

Les risques potentiels

-

Incertainé réglementaire & limitations géographiques : Risque majeur. La SEC américaine n’a pas autorisé ces produits à la vente au détail aux USA. Ce modèle vise donc principalement les investisseurs hors USA.

-

Risque de contrepartie et de confiance en l’émetteur : Même avec un dépositaire indépendant, la confiance envers l’émetteur reste essentielle. L’affaire FTX rappelle l’importance cruciale de la fiabilité des opérateurs. D’où l’importance de plateformes reconnues comme Phemex, offrant des accès à des émetteurs régulés comme Xstocks.

-

Fragmentation de la liquidité : Le modèle à émetteurs séparés étant facilement reproductible, plusieurs plateformes peuvent offrir des versions différentes du même titre, fragmentant la liquidité et rendant les carnets d’ordres plus « fins » que sur le marché traditionnel.

-

Vulnérabilités des smart contracts : Ces tokens sont gérés par des smart contracts. Malgré un haut niveau de sécurité, tout code peut comporter des failles exploitables par des acteurs malveillants.

Conclusion : l’avenir de l’investissement est déjà là

Les actions tokenisées ne sont pas une simple curiosité : elles représentent une évolution fondamentale de l’infrastructure des marchés financiers. En enrobant des actifs éprouvés dans une technologie moderne et efficiente, elles ouvrent sur un futur où l’investissement est véritablement mondial, disponible 24h/24, et nativement intégré à l’économie numérique.

Même si l’écosystème reste en maturation et comporte des risques — notamment réglementaires et sur la fiabilité des émetteurs — le potentiel de démocratisation de l’accès à la création de richesse à l’échelle globale est immense. Pour l’investisseur averti, c’est une nouvelle voie de diversification et l’opportunité d’être à la pointe de l’innovation financière.

Prêt à passer de la théorie à la pratique ?

Découvrez le fonctionnement des actions tokenisées en pratique sur Phemex.