Points clés

La finance de la chaîne d'approvisionnement permet aux fournisseurs d'être payés plus tôt tout en offrant aux acheteurs des délais de paiement prolongés.

Les systèmes traditionnels sont souvent ralentis par des processus papier, des données fragmentées, des retards de rapprochement et une visibilité limitée entre les acteurs.

La blockchain peut améliorer la finance de la chaîne d'approvisionnement en créant un registre partagé et infalsifiable des factures, validations, expéditions et engagements de paiement.

Les contrats intelligents peuvent contribuer à automatiser certains aspects du financement, du règlement et de la conformité une fois les conditions prédéfinies remplies.

La principale promesse de la finance de la chaîne d'approvisionnement basée sur la blockchain n'est pas seulement la rapidité, mais aussi une meilleure confiance, transparence et efficacité du capital à l’échelle mondiale.

L'adoption rencontre encore des obstacles, tels que l'intégration, la complexité juridique, les questions de confidentialité et la nécessité de coopération entre de nombreux acteurs.

Introduction

Le commerce mondial repose sur la confiance, le timing et le fonds de roulement. Les marchandises circulent entre usines, ports, entrepôts et distributeurs, mais l'argent ne suit pas toujours le même rythme. Cet écart crée un besoin essentiel : la finance de la chaîne d'approvisionnement.

Fondamentalement, la finance de la chaîne d'approvisionnement aide les entreprises à mieux gérer le calendrier de paiement. Les fournisseurs souhaitent obtenir des liquidités rapidement, tandis que les acheteurs préfèrent payer plus tard. Banques, fintechs et plateformes de financement comblent ce décalage. Lorsque le système fonctionne bien, les fournisseurs gagnent en liquidités, les acheteurs optimisent leur trésorerie et les relations commerciales sont stabilisées.

Cependant, le système traditionnel présente de nombreuses limites. Il dépend souvent de bases de données cloisonnées, de vérifications manuelles, de traitements lents de documents et d’une visibilité inégale. Dans le commerce international, une transaction peut impliquer fabricants, logisticiens, douaniers, assureurs, banques et grands acheteurs, ajoutant rapidement de l’inefficience.

C'est dans ce contexte que la blockchain attire l’attention en finance commerciale et supply chain. L’idée : si toutes les parties accèdent à un registre fiable et synchronisé, les décisions de financement deviennent plus rapides, transparentes et fiables.

Qu’est-ce que la finance de la chaîne d'approvisionnement ?

La finance de la chaîne d'approvisionnement regroupe diverses solutions pour améliorer la trésorerie entre acheteurs et fournisseurs. Le modèle courant : un fournisseur livre les biens et émet une facture, l’acheteur l’approuve, puis un financeur paie le fournisseur de façon anticipée avec une décote. L’acheteur règle la totalité à l’échéance convenue.

Ce montage profite aux deux parties. Le fournisseur accède plus vite à sa trésorerie au lieu d’attendre 30, 60 ou 90 jours. L’acheteur préserve ses liquidités et maintient de bonnes relations fournisseurs. En théorie, tout le monde y gagne.

La finance de la chaîne d’approvisionnement est cruciale pour les petits fournisseurs. Souvent, les grands acheteurs imposent des délais de paiement longs. Les petits acceptent pour garder le contrat, mais cela crée une pression sur leur trésorerie. Pour acheter des matières premières, payer la main-d'œuvre ou maintenir la production, des solutions de paiement anticipé peuvent s’avérer indispensables.

Avec le temps, la finance de la chaîne d’approvisionnement est devenue un levier stratégique en trésorerie d’entreprise et en financement du commerce. Mais son efficacité dépend essentiellement de la qualité de l’information. Les financeurs doivent avoir confiance dans l’authenticité des factures et des transactions. Si les données sont fragmentées ou difficiles à vérifier, le financement devient lent, coûteux, voire inaccessible.

Pourquoi la finance traditionnelle de la chaîne d’approvisionnement rencontre des frictions

En théorie, la finance de la chaîne d’approvisionnement paraît simple, mais en pratique elle souffre de nombreuses frictions.

Un enjeu central : l’information fragmentée. Chaque acteur détient sa version des faits. Acheteur, fournisseur, prestataire logistique ou financeur : chacun dispose de son propre système. Cela ralentit le rapprochement et augmente les risques d’erreur ou de litige.

Deuxième problème : la gestion manuelle. Beaucoup de processus reposent encore sur la vérification documentaire, l’appariement des factures, les chaînes d’approbation et des procédures papier ou semi-numériques. Même digitalisés, les systèmes ne sont pas toujours synchronisés entre institutions, nécessitant des vérifications manuelles répétitives.

Troisièmement, il existe des risques de fraude ou de doublon. Si les données de facturation ne sont pas aisément partagées et vérifiées, le risque de financements multiples, de faux documents ou de manipulation augmente. Les financeurs réagissent alors par des contrôles supplémentaires, ce qui ralentit l’approbation et majore le coût du risque.

Enfin, la visibilité est limitée. La supply chain financière fonctionne mieux lorsqu’on visualise clairement les étapes-clés : commande, expédition, émission de facture, validation de l’acheteur, état du financement, paiement final. Or, ces événements sont souvent dispersés dans des systèmes non connectés.

Tout cela augmente les coûts et retarde l’accès à la liquidité – soit le problème même que la finance de la chaîne d’approvisionnement vise à résoudre.

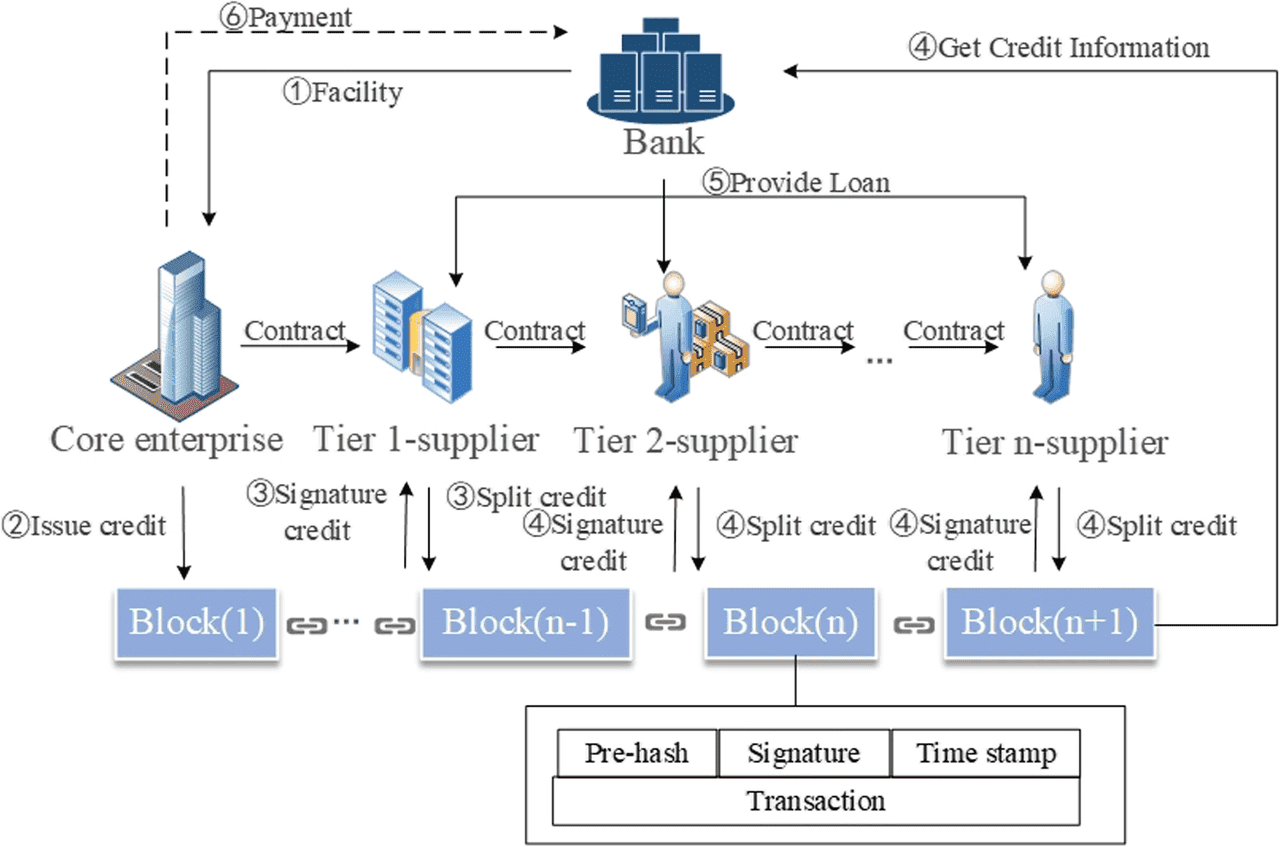

Ce que la blockchain apporte à la finance de la chaîne d’approvisionnement

La blockchain est souvent associée aux cryptomonnaies, mais il s'agit avant tout d'un registre partagé permettant à plusieurs parties d’accéder à la même version synchronisée des transactions ou événements, sans dépendre d’une seule base centrale.

C’est crucial en supply chain financière, car l’enjeu n’est pas seulement de transférer des fonds, mais de coordonner les données entre différents acteurs n’ayant pas nécessairement une confiance absolue entre eux.

Un système de supply chain financière basé sur la blockchain peut enregistrer les étapes telles que :

création de la commande d’achat

confirmation d’expédition

réception des biens

émission de la facture

validation de l’acheteur

décaissement du financement

règlement final

Si ces événements sont consignés sur un registre partagé, tous les participants autorisés peuvent consulter le statut quasiment en temps réel. Cela réduit les problèmes de rapprochement et diminue l’incertitude sur l’état réel des opérations.

L’intérêt n’est pas de créer une confiance « magique », mais de réduire la dépendance à des enregistrements bilatéraux fragmentés. La vérification simplifiée des événements commerciaux peut renforcer la confiance des financeurs pour avancer des fonds.

C’est pourquoi la blockchain est décrite comme une mise à niveau de l’infrastructure du financement commercial. Elle améliore la crédibilité et la visibilité des données qui servent de base aux décisions de financement.

Fonctionnement potentiel d’un processus de supply chain financière sur blockchain

Illustrons concrètement avec un fabricant qui vend ses biens à un grand distributeur.

D’abord, le distributeur émet une commande, enregistrée sur une plateforme blockchain accessible aux parties autorisées.

Ensuite, le fabricant expédie la marchandise. Les confirmations d’expédition et étapes logistiques sont ajoutées au registre. Dès l’arrivée des biens et validation de la réception, la facture est émise et liée à l’historique de transaction.

L’acheteur valide alors la facture. Cette validation réduit l’incertitude de crédit. Un financeur peut alors constater la chaîne d’événements vérifiés : commande, expédition, livraison, facture et approbation de l’acheteur.

Plutôt que de demander des confirmations manuelles à chaque étape, le financeur s’appuie sur un historique partagé – facilitant l’avance de fonds au fournisseur.

Enfin, à l’échéance, l’acheteur règle la facture. Le registre est mis à jour, clôturant le cycle de financement.

Ce modèle ne remplace pas la nécessité de contrats juridiques, d’analyse des risques ou d’octroi de crédit. Mais il fluidifie le processus en réduisant la friction informationnelle à chaque étape.

Le rôle des contrats intelligents

La blockchain devient encore plus puissante en supply chain lorsqu’on l’associe à des contrats intelligents.

Un contrat intelligent est un accord programmable qui exécute automatiquement certaines actions dès que les conditions prédéfinies sont remplies. Dans la supply chain financière, cela peut signifier le déblocage du financement une fois la facture validée, le paiement initié après confirmation de livraison ou l’ajustement du taux d’escompte selon le calendrier de paiement.

Par exemple, un contrat intelligent peut stipuler :

si l’acheteur valide la facture

et que la livraison est confirmée

alors libérer le paiement anticipé au fournisseur

et enregistrer la créance de remboursement due par l’acheteur à une date déterminée

Cette automatisation réduit les délais et les interventions manuelles, tout en rendant les processus plus prévisibles.

Cependant, l’efficacité des contrats intelligents dépend de la fiabilité des données qu’ils exploitent. Des informations commerciales erronées ou incomplètes peuvent entraîner des conséquences négatives, même automatisées. Les contrats intelligents améliorent l’efficacité, mais n’excluent pas le besoin d’entrées fiables et d’une bonne gouvernance.

Pourquoi la transparence est cruciale

Un des atouts majeurs de la blockchain en finance de la chaîne d’approvisionnement est la visibilité partagée.

Les processus de financement traditionnels créent souvent des zones d’ombre. Le fournisseur ignore si le financeur a bien validé la facture ; la banque n’a pas toujours accès à l’état actuel de l’expédition ; l’acheteur peut ignorer si une créance a déjà fait l’objet d’un financement ailleurs. Ces incertitudes génèrent retards, litiges et surcoûts.

Un registre partagé réduit cette incertitude en simplifiant la vérification du statut de la transaction. Tous n’ont pas besoin d’accéder à l’intégralité des détails, mais les parties autorisées disposent, pour leur usage, d’informations cohérentes et fiables.

Cette transparence améliore l’authenticité des factures, lutte contre le financement multiple, facilite les audits, le suivi des règlements et la confiance fournisseur/financeur. Dans le commerce globalisé, la confiance coûte cher quand elle doit être reconstruite à chaque étape. La blockchain réduit ce coût en rendant les registres fiables plus faciles à partager.

Bénéfices pour fournisseurs, acheteurs et financeurs

Pour les fournisseurs

Un accès plus rapide à la trésorerie – particulièrement précieux pour les PME. Une meilleure visibilité sur le statut des factures réduit l’incertitude quant au moment où le financement sera disponible.

Pour les acheteurs

Maintien de bonnes relations fournisseurs tout en conservant des cycles de paiement longs. La transparence facilite aussi les processus d’approbation et de règlement internes.

Pour les financeurs

Banques et fintechs gagnent en visibilité sur l’historique des transactions et les jalons commerciaux, renforçant la confiance dans l’octroi de crédits et réduisant les risques de fraude.

Pour l’écosystème

Une supply chain financière optimisée bénéficie à tout le réseau commercial. De meilleures liquidités côté fournisseurs renforcent la fiabilité de la production, réduisent les risques de rupture et soutiennent des relations commerciales durables.

Tokenisation et créances sur la blockchain

Une piste avancée est la tokenisation des créances.

En bref, il s’agit de représenter une créance réelle sous forme numérique sur la blockchain. Une facture validée ou une créance peut, en théorie, être convertie en jeton digital représentant un droit de paiement. Ce jeton peut ensuite être financé, transféré ou utilisé dans un écosystème d’actifs numériques.

Ce concept s’inscrit dans la tendance plus large des actifs réels numériques. L’idée est que les droits sur flux de trésorerie, factures ou créances peuvent être représentés et gérés plus efficacement en format digital.

Pour la supply chain, cela ouvre la voie à :

des structures de financement programmables

un accès élargi aux marchés de capitaux

des règlements plus rapides

une liquidité secondaire pour les créances

des pistes d’audit plus transparentes

Cependant, cette évolution accroît aussi la complexité juridique et réglementaire. Une créance n’est pas qu’une donnée : c’est un droit soumis à la loi, la juridiction, son opposabilité et les risques liés à la contrepartie. La tokenisation fluidifie l’opérationnel mais n’efface pas la réalité juridique sous-jacente.

L’opportunité existe, mais la mise en œuvre reste complexe.

Défis majeurs à l’adoption

Malgré ses atouts, la finance de la chaîne d’approvisionnement sur blockchain ne constitue pas une transformation garantie.

Premier défi : l’intégration. Les grandes entreprises disposent déjà d’ERP, d’interfaces bancaires, de solutions de trésorerie et d’achats. Toute solution blockchain doit s’intégrer aux processus existants, et non les remplacer entièrement.

Deuxième défi : la standardisation. Les chaînes d’approvisionnement impliquent de nombreux acteurs et, souvent, plusieurs juridictions. Si chaque plateforme applique ses propres formats, règles et autorisations, le problème de coordination ne disparaît pas mais se déplace.

Troisième défi : la confidentialité. Les chaînes d’approvisionnement contiennent des informations commerciales sensibles. Les entreprises ne souhaitent pas exposer prix, volumes, partenaires ou conditions de financement à tous. Les systèmes blockchain doivent donc concilier transparence et accès restreint.

Quatrième défi : la force juridique. Les droits financiers restent régis par la loi, pas uniquement par le code. Les contrats intelligents et factures tokenisées doivent s’aligner avec le cadre légal, la régulation et les mécanismes de résolution des litiges.

Cinquième défi : l’effet réseau. Plus il y a de parties prenantes, plus la solution blockchain est pertinente. Mais l’adoption stagne si chacun attend que les autres fassent le premier pas – problème classique des infrastructures d’entreprise.

En résumé, la blockchain peut fluidifier la finance de la chaîne d’approvisionnement, mais l’adoption sera progressive.

Enjeux pour la crypto et les marchés financiers

La finance de la chaîne d’approvisionnement sur blockchain n’est pas qu’un sujet d’entreprise. Elle illustre comment la blockchain soutient l’économie réelle au-delà de la simple spéculation sur les actifs numériques.

Depuis des années, les critiques du secteur crypto se demandent à quoi sert la blockchain en dehors du trading. La finance de la chaîne d’approvisionnement apporte une réponse concrète : il s’agit de fonctions métiers réelles, impliquant des factures, des contreparties, des besoins de liquidité.

C’est aussi pourquoi ce sujet est lié à la montée des actifs réels numériques, des stablecoins et de l’infrastructure financière sur blockchain. Si les créances commerciales, obligations de paiement et processus de financement migrent sur la blockchain, ils peuvent interagir avec un système financier digital plus large.

Cela ne signifie pas que tous les processus migreront sur la blockchain, mais la technologie devient centrale dès que la coordination financière et la confiance documentaire sont des enjeux majeurs.

Vision d’ensemble

La portée profonde de la blockchain en finance de la chaîne d’approvisionnement est de transformer l’organisation de la confiance.

Les systèmes classiques reposent sur des vérifications bilatérales, des registres centralisés et des rapprochements répétés. La blockchain offre un modèle alternatif : infrastructure partagée, registres synchronisés, process programmables.

Cela améliore l’efficacité, mais surtout la lisibilité des réseaux commerciaux. Lorsque la circulation des biens, des validations, des factures et des paiements devient plus facile à vérifier, le financement se structure plus aisément.

En ce sens, la blockchain ne se contente pas de numériser la finance de la chaîne d’approvisionnement : elle redéfinit la couche d’information sur laquelle elle repose.

Conclusion

La finance de la chaîne d’approvisionnement vise à résoudre un décalage de trésorerie dans le commerce mondial : les fournisseurs ont besoin de liquidités rapidement, tandis que les acheteurs souhaitent souvent payer plus tard. Les solutions traditionnelles aident, mais sont freinées par des systèmes fragmentés, des processus manuels et une visibilité limitée.

La blockchain représente une évolution majeure en créant un registre partagé et vérifiable des événements commerciaux. Cela améliore la transparence, réduit les coûts de rapprochement, facilite l’automatisation via les contrats intelligents et accélère les décisions de financement.

L’opportunité est importante, alors que la tokenisation et les actifs réels numériques gagnent en popularité. Mais la transition reste complexe : intégration, confidentialité, cadre légal et coordination restent des défis majeurs.

Ainsi, la finance de la chaîne d’approvisionnement sur blockchain n’est pas une solution miracle, mais elle pourrait devenir l’une des applications concrètes et stratégiques de l’infrastructure blockchain.