Puntos clave

PayFi significa Financiación de Pagos y combina los pagos con infraestructura de liquidez y financiamiento on-chain.

Busca solucionar problemas como la liquidación lenta, el prefinanciamiento, la fragmentación de intermediarios y la ineficiencia del capital de trabajo en pagos globales.

PayFi suele apoyarse en stablecoins, tecnología blockchain, liquidez on-chain, recibos tokenizados, infraestructura de cumplimiento y proveedores de liquidez.

Este modelo es especialmente relevante para pagos transfronterizos, remesas, liquidación de tarjetas, nóminas y financiamiento a comerciantes.

Hasta abril de 2026, PayFi es impulsado por proyectos y ecosistemas como Huma, Stellar, actores del ecosistema Solana como PolyFlow y Perena, y otros proveedores de infraestructura enfocados en flujos financieros potenciados por stablecoins.

Los pagos, en teoría, deberían ser simples: transferir dinero rápido, económico y sin fricción. Sin embargo, los sistemas tradicionales suelen ser lentos, fragmentados y requieren mucho capital. Las transferencias internacionales pueden demorar días. Comerciantes y procesadores enfrentan frecuentemente retrasos en la liquidación. Muchas empresas deben prefinanciar cuentas en diferentes regiones solo para mantener la liquidez. Esta ineficiencia es uno de los motivos principales del interés del sector cripto por PayFi, abreviatura de Financiación de Pagos.

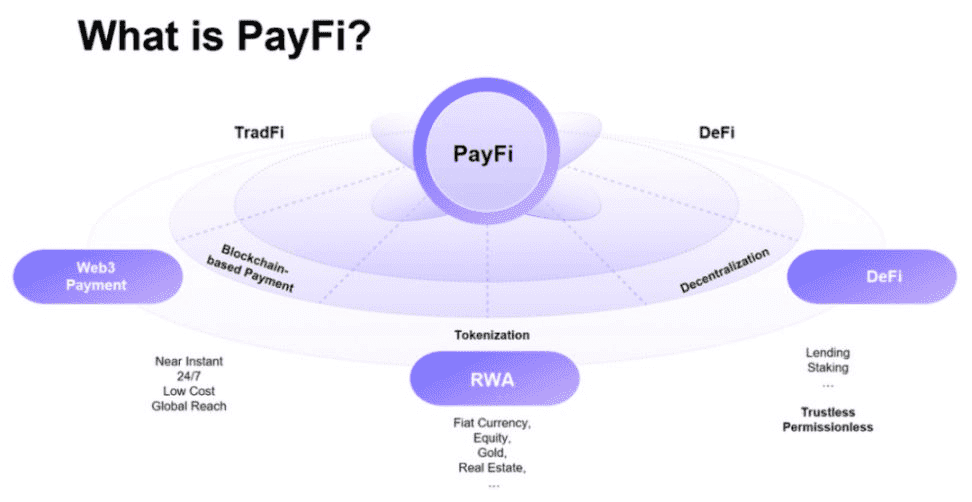

A grandes rasgos, PayFi describe la combinación de infraestructura de pagos y liquidez on-chain. En vez de tratar la liquidación de pagos y el financiamiento como sistemas separados, PayFi busca fusionarlos usando stablecoins, blockchain, recibos tokenizados y liquidez programable. El material explicativo de Stellar define PayFi como la integración de pagos con financiamiento on-chain y tecnología blockchain para habilitar un flujo libre de valor en la blockchain. Los materiales de Huma lo presentan de modo similar, como forma de usar recibos tokenizados y financiamiento basado en blockchain para obtener liquidez más rápida y accesible.

En términos sencillos, PayFi trata de hacer que el dinero se mueva más rápido y que el capital sea más eficiente. Un pago ya no es solo una transferencia: puede convertirse en un evento de financiamiento, un activo generador de rendimiento, un flujo de efectivo programable o una garantía para obtener liquidez instantánea. Por eso, PayFi es considerado puente clave entre stablecoins, activos del mundo real (RWAs), DeFi y el comercio tradicional.

¿Qué significa PayFi?

La forma más sencilla de entender PayFi es compararlo con los pagos digitales tradicionales.

En un flujo de pago tradicional, el dinero pasa por varios bancos, procesadores y sistemas de compensación antes de llegar al destinatario. Aunque para el usuario final basta con pasar la tarjeta o hacer una transferencia, el proceso tras bambalinas implica retrasos en la liquidación, riesgo de contraparte y capital inmovilizado. Según Huma, los sistemas tradicionales suelen ser lentos, costosos y poco accesibles, mientras PayFi utiliza la infraestructura Web3 para hacer los pagos más rápidos, económicos y líquidos. Transak, en su resumen de 2026, añade que PayFi emplea stablecoins y activos digitales programables para mover y liquidar valor en tiempo real, reduciendo la necesidad de prefinanciar y los retrasos.

Esto significa que PayFi no es solo "pagar con cripto". Comprar un café con una stablecoin no implica automáticamente usar PayFi en su sentido completo. PayFi cobra sentido real cuando el flujo de pagos y el financiamiento están conectados. Por ejemplo, una empresa que espera la liquidación de un procesador de pagos puede usar recibos tokenizados para acceder a capital inmediatamente. Una empresa de remesas puede liquidar más rápido on-chain y financiar su capital de trabajo empleando liquidez en stablecoins. Un canal de liquidación de tarjetas puede tokenizar futuros cobros y permitir que capital global los financie.

Por este motivo, muchas discusiones sobre PayFi giran en torno al valor temporal del dinero. En una publicación de Huma, Lily Liu, presidenta de Solana Foundation, describe PayFi como “la creación de nuevos mercados financieros alrededor del valor temporal del dinero”, resaltando que la financiación on-chain puede habilitar nuevas experiencias y productos financieros. Esta idea central es clara: si las stablecoins se pueden mover al instante, los retrasos en la liquidación de pagos pueden convertirse en oportunidades de financiamiento programables.

¿Qué es PayFi (fuente)

¿Por qué importa PayFi?

PayFi es relevante porque el mercado de pagos globales es enorme, pero la infraestructura subyacente suele estar obsoleta.

Muchas empresas deben inmovilizar capital antes de necesitarlo. Por ejemplo, prefinancian cuentas en diferentes países para garantizar la oportuna liquidación de pagos futuros. También pueden esperar días para cobrar, aunque la actividad económica ya ocurrió. Stellar indica que la categoría busca permitir el libre flujo de valor on-chain, mientras Huma sostiene que PayFi puede sincronizar el movimiento de dinero con el comercio moderno mediante liquidaciones en tiempo real.

Para el sector cripto, esto es relevante porque las stablecoins ya demostraron que el valor puede moverse globalmente a velocidad de internet. El siguiente paso es volver esos flujos de pago productivos económicamente. En vez de dejar capital inactivo esperando liquidación, PayFi intenta transformar las futuras reclamaciones de pago en activos financiables on-chain. El glosario de CoinMarketCap describe PayFi como un ciclo entre TradFi y DeFi, usando stablecoins y tecnología blockchain para acelerar pagos y mejorar la eficiencia de capital.

En la práctica, esto podría significar:

- Liquidación más rápida para comerciantes

- Mejor liquidez para empresas de pago

- Transferencias internacionales más económicas

- Nuevas oportunidades de rendimiento para proveedores de capital

- Productos financieros programables basados en flujos de pago

¿Cómo funciona PayFi?

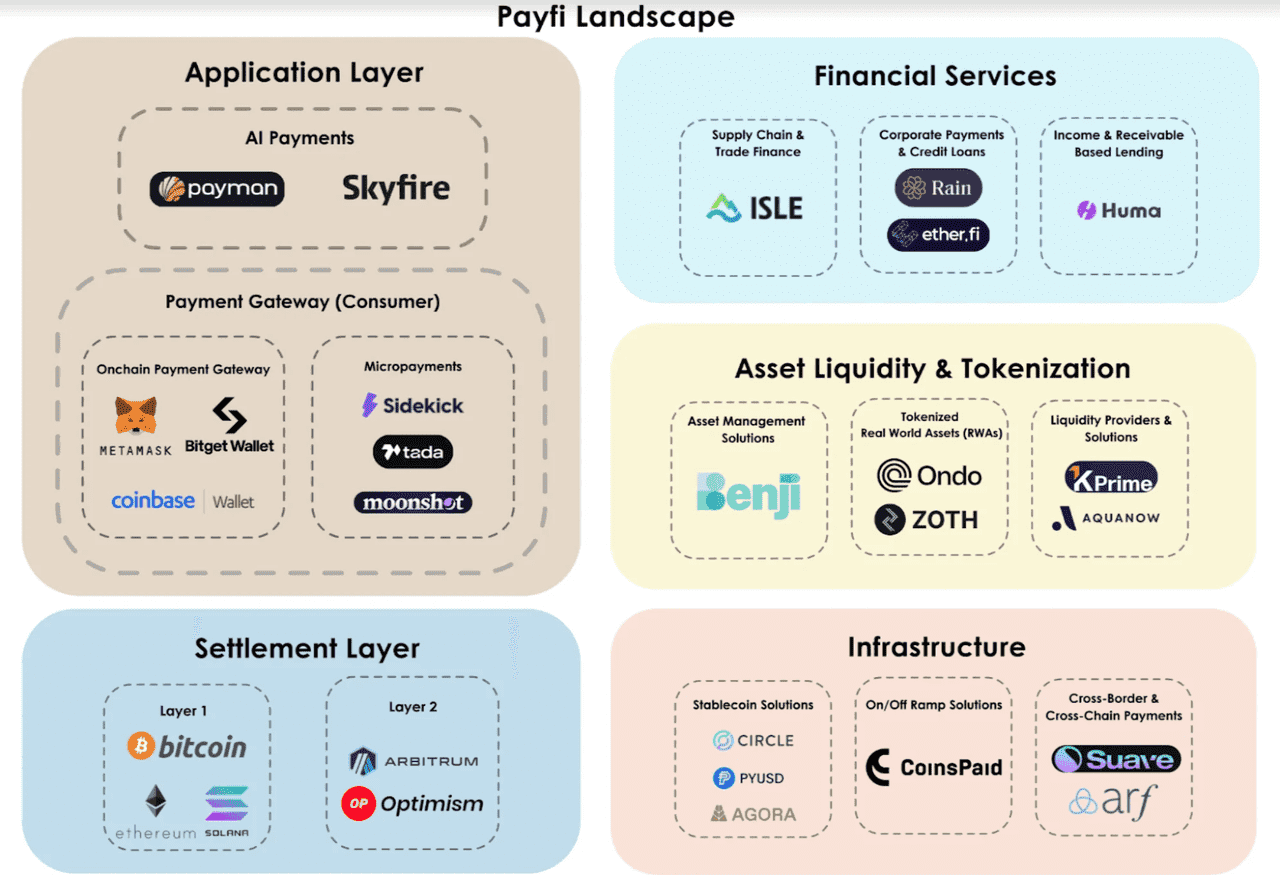

La mayoría de sistemas PayFi emplean cinco componentes básicos:

- Infraestructura de pagos con stablecoins

Las stablecoins suelen ser la base. Proporcionan dólares digitales (o activos similares) que se mueven rápidamente y a escala global en la blockchain. La página institucional de pagos de Solana destaca la liquidación casi instantánea y de bajo costo como una de las razones por las que las redes de pagos se construyen en torno a stablecoins, mientras Transak señala que PayFi integra liquidación y lógica directamente en el flujo de pagos.

Sin stablecoins, PayFi pierde gran parte de su atractivo. El modelo depende de la capacidad de mover valor de forma rápida y predecible, frecuentemente con menos fricción que la banca corresponsal.

- Recibos tokenizados o reclamaciones de pago

El siguiente nivel es la reclamación financiera. Un procesador de pagos, red de comercios, plataforma de remesas o empresa de nóminas puede tener futuros cobros por liquidar. Según Huma, PayFi puede emplear recibos tokenizados como colateral, permitiendo a las empresas acceder a financiamiento instantáneo y sin fronteras, con alta liquidez.

Este punto es clave: PayFi no suele prestar contra colaterales cripto aleatorios, sino que financia actividad de pago real: dinero que se espera recibir según facturas, liquidaciones, transacciones con tarjeta, salarios u obligaciones de remesas.

- Proveedores de liquidez on-chain

Alguien debe proveer el capital. En PayFi, este papel pueden tomarlo proveedores de liquidez, depositantes en vaults, prestamistas institucionales o participantes en productos de rendimiento tokenizado. Según el FAQ de Huma 2.0, el producto permite acceso a rendimientos PayFi de nivel institucional, provenientes de capital desplegado en aplicaciones PayFi que generan ingresos a través de comisiones por pagos acelerados.

Esto dota a PayFi de un matiz DeFi: el capital global puede financiar flujos de pago reales y recibir potencialmente ingresos derivados de comisiones y diferenciales de financiamiento de esa actividad.

- Cumplimiento, identidad y validación

Los pagos tocan el mundo real, por lo que el cumplimiento es importante. Por eso PayFi suele estar vinculado a identidad, validaciones y una infraestructura regulada. El anuncio del servicio de validación en Solana describe la infraestructura de PolyFlow como ancla de pruebas de transacción y credenciales de participantes on-chain para garantizar pagos trazables, verificables y seguros.

Es decir, PayFi no es solo velocidad: también necesita capas de confianza para empresas, instituciones y reguladores.

- Lógica de liquidación y financiamiento

Finalmente, el sistema requiere lógica que determine cuándo se concede financiamiento, cuándo se liquidan pagos, cómo se evalúa el riesgo y cómo se distribuyen comisiones o rendimientos. La "PayFi Stack" de Huma describe un marco modular que abarca infraestructura blockchain, stablecoins, custodia, cumplimiento, financiamiento y aplicaciones. Así, PayFi debe entenderse como una arquitectura financiera integral, no simplemente una característica de protocolo.

Panorama PayFi (fuente)

PayFi vs Pagos Tradicionales

Externamente, los pagos tradicionales y PayFi parecen similares: ambos mueven dinero, pero las diferencias en los procesos internos son notables.

Los sistemas tradicionales suelen depender de liquidación por lotes, bancos intermediarios, conciliaciones tardías y financiamiento segmentado. PayFi busca comprimir esas funciones en un sistema on-chain donde la liquidación y el financiamiento se coordinan más estrechamente. Según Huma, PayFi crea un estándar más rápido, justo y siempre activo; Transak destaca que elimina la necesidad de prefinanciamiento e intermediarios fragmentados.

Esto se traduce en varias ventajas:

- Liquidación más rápida, gracias a que las stablecoins se mueven continuamente y no solo en horarios bancarios

- Mayor eficiencia de capital, ya que los cobros pueden financiarse antes

- Accesibilidad global, al no limitarse a horarios bancarios locales

- Programabilidad, al poder incluir términos de pago y financiamiento en contratos inteligentes o productos tokenizados

Sin embargo, los sistemas tradicionales siguen siendo fuertes en integración regulatoria y aceptación en comercios establecidos. Pero PayFi promete reconstruir la capa financiera para un mundo donde el dinero fluye como los datos.

Casos de uso comunes de PayFi

Pagos Transfronterizos

Las transferencias internacionales son uno de los casos más claros de uso de PayFi, ya que en finanzas tradicionales suelen ser lentas y costosas, especialmente si intervienen múltiples bancos corresponsales. Huma y Stellar destacan el potencial de PayFi para eliminar fricciones en pagos globales.

Remesas

Las remesas también pueden beneficiarse. PayFi permite mover valor con stablecoins mientras las capas de liquidez y financiamiento reducen demoras y fricción para los proveedores de servicios. Stellar y otros materiales educativos ubican las remesas entre los principales usos de la Financiación de Pagos.

Liquidación de pagos con tarjeta

Los pagos con tarjeta suelen implicar demoras de liquidación, requerimientos de reservas y necesidades financieras operativas. Huma menciona explícitamente los pagos con tarjeta como una de las categorías de activos de pago reales que atiende, junto con anticipos de nómina y liquidaciones internacionales.

Nómina y acceso a salarios

La nómina es un caso relevante porque los empleados a menudo necesitan acceso a fondos antes de que la liquidación del empleador se complete. Huma también incluye los anticipos de nómina en su red PayFi.

Capital de trabajo para comerciantes y fintechs

Fintechs y empresas de pagos suelen manejar cuentas por cobrar, costos de flotación e ineficiencias en tesorería. PayFi permite tokenizar esos flujos, acceder a liquidez y optimizar la liquidación. PolyFlow, por ejemplo, desarrolla infraestructura PayFi que une pagos tradicionales y cripto con DeFi, justo el tipo de puente que demanda este sector.

Proyectos y ecosistemas clave en PayFi

Hasta abril de 2026, Huma es probablemente el proyecto más notable bajo la etiqueta PayFi. Se autodenomina "la primera red PayFi" y su producto más reciente promete acceso sin permiso a rendimientos PayFi de nivel institucional mediante Huma 2.0.

Stellar también ha publicado material educativo posicionando PayFi como una categoría más amplia, lo cual es relevante porque Stellar tradicionalmente se ha enfocado en infraestructura de pagos y liquidaciones internacionales, dando mayor legitimidad al concepto.

En el ecosistema de Solana, actores como PolyFlow y Perena promueven temas relacionados con liquidez en stablecoins, infraestructura de liquidación y diseño financiero orientado a pagos. PolyFlow utiliza explícitamente la etiqueta PayFi, mientras que Solana entrevistó a Perena sobre la importancia de PayFi para las finanzas globales.

Esto no significa que la categoría ya sea madura; aún es temprano y los equipos pueden usar el término con matices distintos. Pero la dirección es clara: PayFi se consolida como un concepto relevante para stablecoins y flujos financieros reales.

Armonías narrativas de PayFi

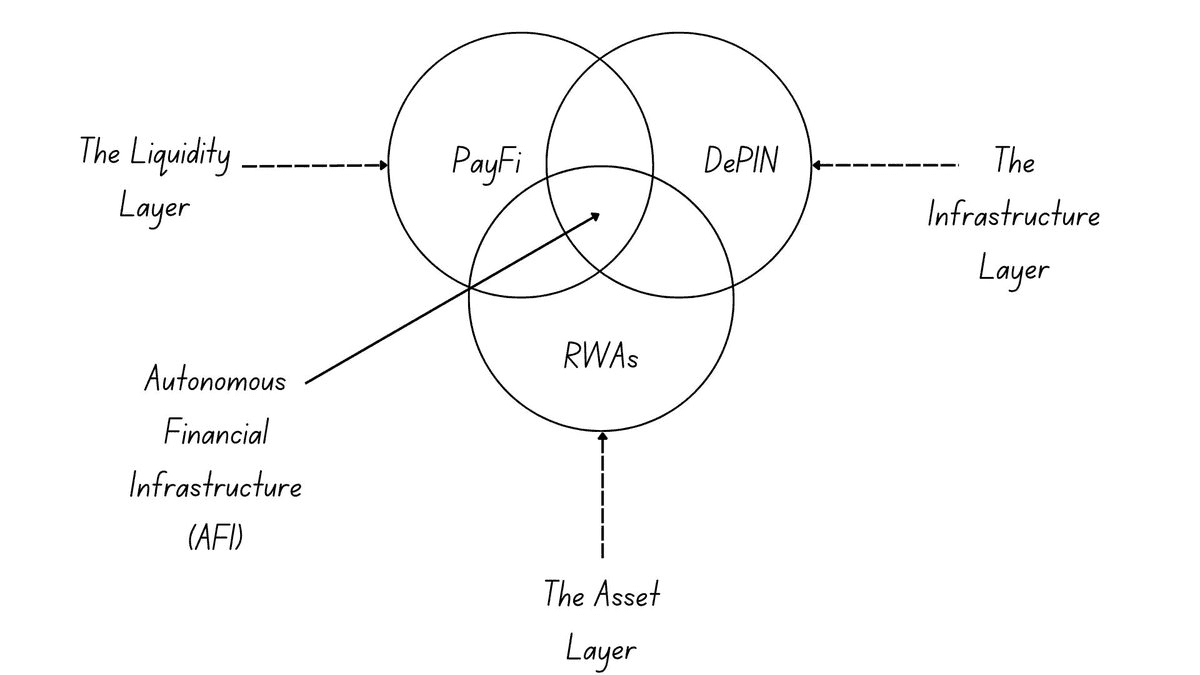

Relación de PayFi con los RWAs

PayFi suele asociarse a activos del mundo real porque los flujos detrás de los pagos son reclamaciones económicas reales.

Si un protocolo financia facturas, cuentas por cobrar de comercios, flujos de remesas o liquidaciones de tarjetas, no se trata únicamente de activos nativos cripto: son reclamaciones sobre movimientos reales de dinero. Huma describe su red como un puente entre el capital global y activos de pago del mundo real, como liquidaciones internacionales, pagos con tarjeta y anticipos de nómina.

Por ello, PayFi puede verse como un sub-sector de los RWAs. En vez de tokenizar bonos del Tesoro o inmuebles, tokeniza o financia flujos de caja ligados a pagos. Así, PayFi se sitúa en la intersección entre RWAs, stablecoins y crédito DeFi.

Riesgos y desafíos de PayFi

PayFi es prometedor, pero no está exento de riesgos.

El primer desafío es la complejidad regulatoria. Tanto los pagos como el financiamiento están fuertemente regulados en muchas jurisdicciones, por lo que los proyectos deben atender cumplimiento, licencias, KYC, AML y posibles regulaciones sobre valores o préstamos según cómo estructuren sus productos. El enfoque en cumplimiento y validación en PayFi evidencia la conciencia sectorial sobre este reto.

Segundo, existe riesgo crediticio y de calificación. Si los sistemas PayFi financian cuentas por cobrar o flujos de liquidación reales, alguien debe evaluar la calidad de esas reclamaciones y su probabilidad de pago. Esto implica que no depende solo de tecnología, sino de una gestión de riesgos sólida. Huma enfatiza el acceso institucional y activos de pago reales, indicando que la disciplina de calificación es importante.

Tercero, riesgos de infraestructura en stablecoins y blockchain. PayFi depende de stablecoins, cadenas de liquidación, contratos inteligentes y liquidez transfronteriza. Fallos en cualquiera de estas capas pueden afectar el flujo completo. Solana, Stellar y otros ecosistemas insisten en la relevancia de la velocidad y bajo coste, dado el peso de la infraestructura base.

Cuarto, el riesgo de inflación narrativa. Como PayFi se ha popularizado, algunos proyectos pueden usarlo de forma vaga para cualquier producto de pagos cripto. Es importante preguntar: ¿Integra realmente pagos y financiamiento o solo es una app de pagos con etiqueta moderna? Esa diferencia es clave.

Conclusión

PayFi destaca en cripto porque aborda un problema real: los pagos globales aún consumen tiempo, capital y recursos operativos.

Mediante stablecoins, liquidez on-chain, recibos tokenizados y liquidación programable, PayFi busca que los pagos sean no solo más rápidos sino también más eficientes. Por ello, cadenas enfocadas en pagos, ecosistemas de stablecoins y protocolos como Huma que conectan capital DeFi con actividad económica real están prestando atención a esta categoría.

La idea central: PayFi convierte flujos de pago en activos on-chain financiables y programables. Si las stablecoins fueron el primer paso para llevar dólares a la blockchain, PayFi puede ser el siguiente: trasladar la lógica empresarial, el capital de trabajo y la infraestructura de financiamiento de esos dólares también al entorno on-chain.

A medida que stablecoins, RWAs y finanzas on-chain convergen, PayFi podría ganar peso tanto para constructores como para usuarios. Para quienes desean seguir la evolución del sector cripto, desde PayFi y RWAs hasta agentes de IA y TradFi, Phemex ofrece una plataforma segura y fácil de usar para explorar nuevas narrativas, oportunidades de mercado y potenciar el análisis comercial.