Resumen

-

¿Qué es el High-Frequency Trading? Los Traders de Alta Frecuencia (HFTs) utilizan algoritmos informáticos llamados ‘algobots’ para obtener ganancias de arbitraje aprovechando variaciones minúsculas de precio en intervalos de tiempo casi instantáneos.

-

Beneficios del High-Frequency Trading: Velocidades increíbles, altas tasas de rotación y proporciones orden-comercio (order-to-trade).

-

¿Es ético el high-frequency trading? Aunque los HFTs se emplean generalmente para mejorar la liquidez, la velocidad a la que operan usualmente provoca que la liquidez que proveen desaparezca demasiado rápido. Esta ‘liquidez fantasma’ impide que otros traders coloquen órdenes, expulsando a los inversores más pequeños del mercado.

El mercado bursátil no es un lugar para los despreocupados; exige concentración y la capacidad de reaccionar con calma ante todo tipo de situaciones. Con billones de dólares en acciones intercambiadas a diario en todo el mundo, hay poco margen para el error.

Una característica inherente de los mercados financieros saludables es la liquidez. Un activo no vale nada si nadie está dispuesto a comprarlo. Los intermediarios llamados ‘market makers’ o creadores de mercado obtienen beneficios al proveer esta liquidez, ofreciendo operaciones en distintos niveles de precio a cambio de una comisión. Aunque el porcentaje de comisión se ha reducido a medida que los mercados crecieron y se volvieron más tecnológicamente avanzados, estos intermediarios también han evolucionado.

¿Qué es el High-Frequency Trading?

Las computadoras están lejos de ser lo suficientemente inteligentes para reemplazar completamente a los humanos, pero aún así pueden realizar muchas tareas mejor que cualquier persona en el planeta. Los traders de alta frecuencia (HFTs) utilizan algoritmos informáticos denominados ‘algobots’ para obtener ganancias de arbitraje aprovechando fluctuaciones mínimas de precio en intervalos de tiempo ínfimos.

¿Cómo funciona el high-frequency trading?

En menos tiempo del que toma parpadear, los HFTs pueden colocar órdenes y generar beneficios reduciendo las ineficiencias de los creadores de mercado manuales. Aunque los algobots de HFT suelen utilizarse en hedge funds y otras firmas de inversión institucionales, la utilización de bots de trading también ha ayudado a los inversores minoristas.

Los spreads bid-ask son significativamente menores a los de hace veinte años, aunque esto también se debe al paso de las cotizaciones en fracciones a centavos en 2001. No obstante, el trading electrónico ha mejorado la liquidez de mercado; un estudio demostró que los spreads aumentaron un 9% en Canadá después de que el gobierno introdujera tasas que limitaban los HFTs en 2012.

Sin embargo, el high-frequency trading no es solo ventajas y ganancias. Los efectos a largo plazo del trading algorítmico a gran escala sobre los mercados y los inversores minoristas siguen siendo algo ambiguos. Si bien los spreads se reducen, podría haber retornos decrecientes para la liquidez más allá de cierto umbral.

Historia del HFT

La Bolsa de Nueva York (NYSE) empleó Proveedores de Liquidez Suplementaria (SLPs) para agregar competencia a las cotizaciones de liquidez existentes en la bolsa. El promedio de reembolso para los SLP es mucho menos que un centavo, pero con millones de transacciones diarias, sigue siendo muy lucrativo.

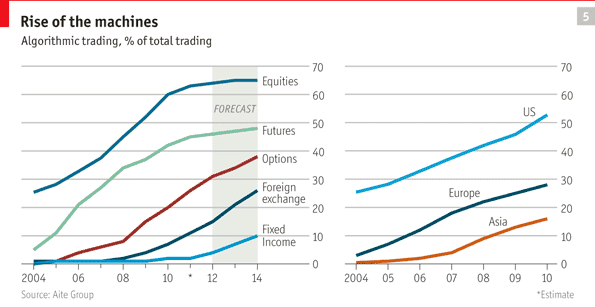

La Securities and Exchange Commission autorizó el trading automatizado en 1998, y el high-frequency trading comenzó aproximadamente un año después. En ese momento, la ejecución de órdenes tomaba algunos segundos, reduciéndose a meros milisegundos en 2010. Hoy, los HFTs toman decisiones en centésimas de microsegundos y, a medida que crece el poder de cómputo, el trading automatizado solo se vuelve más rápido.

Ascenso del trading algorítmico (fuente)

Beneficios del High-Frequency Trading

El HFT tiene una velocidad de ejecución superior

Altas tasas de rotación y relación de órdenes/comercio

Gran potencial de crecimiento internacional

Los HFTs también presentan un enorme potencial de crecimiento internacional, con bolsas de valores de todo el mundo abiertas al concepto y algunas incluso ofreciendo apoyo. Sin embargo, han surgido demandas judiciales contra bolsas por ofrecer ventajas temporales injustas a los HFT, y la oposición va en aumento.

En 2012, Francia fue el primer país en aplicar un impuesto específico al HFT, seguida de Italia. Un estudio sobre el impacto del HFT en episodios de volatilidad en el mercado de Treasury en 2014 no encontró una sola causa de la turbulencia, pero no descartó que los HFT puedan plantear riesgos a futuro.

Gran Dominio del Mercado

Estrategias habituales de HFT en Cripto

El HFT abarca múltiples estrategias diseñadas para los mercados cripto. Estas son las más comunes:

-

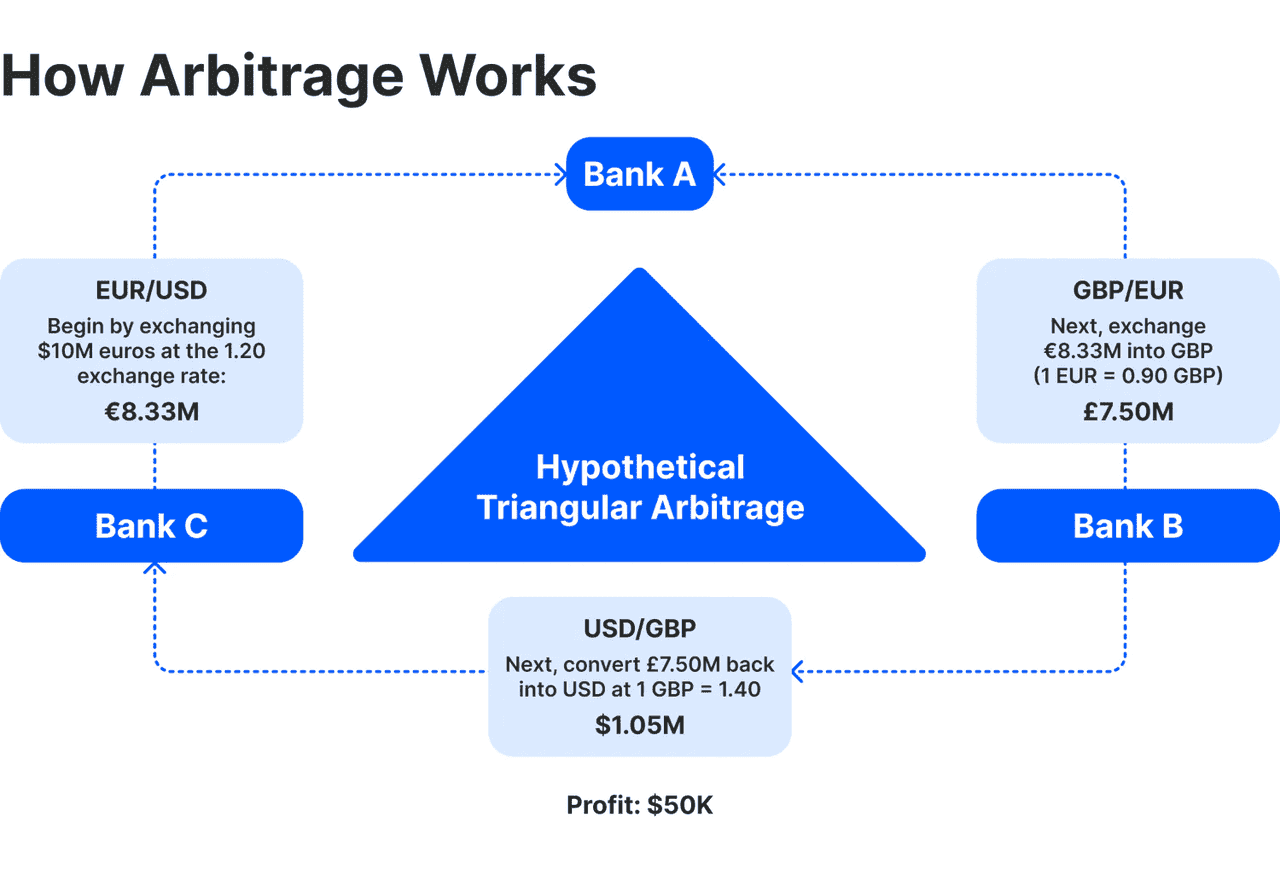

Arbitraje: Consiste en obtener beneficios por las diferencias de precio de un mismo criptoactivo en diferentes exchanges. Incluye:

-

Arbitraje entre Exchanges: Comprar barato en una plataforma y vender caro en otra.

-

Arbitraje Triangular: Aprovechar discrepancias entre tres pares de trading (ej. ETH -> BTC -> USDT).

-

Arbitraje Transfronterizo: Sacar provecho a diferencias de precio regionales; sin embargo, suele ser más lento.

-

-

Market Making: Proveer liquidez colocando órdenes limitadas de compra y venta simultáneamente, obteniendo la diferencia ("spread") entre ambas. Los market makers HFT ajustan constantemente sus órdenes para evitar quedar expuestos a grandes inventarios.

-

Momentum Ignition/Trend Following: Detectar cambios de momentum a corto plazo y operar acorde: comprando ante impulsos de compra o vendiendo ante ventas abruptas, para aprovechar microtendencias.

-

Reversión a la Media/Arbitraje Estadístico: Identificar desviaciones del precio respecto a la normalidad y apostar por la vuelta a relaciones históricas entre activos.

-

Análisis de Order Book: Analizar datos en tiempo real del order book para anticipar grandes órdenes o tendencias; estrategia cercana al trading “depredador”, pero legal si se basa en datos públicos.

-

Arbitraje de Latencia: Aprovechar retrasos de información entre distintos exchanges; no obstante, esta técnica es polémica incluso dentro del HFT.

Estas estrategias reflejan lo dinámico y acelerado del HFT en el ámbito cripto.

Cómo funciona el arbitraje (fuente)

¿Cómo funcionan los algoritmos usados en HFT?

Grandes órdenes ejecutadas por fondos de pensiones o aseguradoras pueden impactar significativamente los precios. El trading algorítmico busca reducir este efecto particionando dichos pedidos en varias operaciones. Por su gran volumen de órdenes, los HFTs aportan en la formación y descubrimiento del precio.

Además, los algoritmos utilizados permiten controlar de forma adaptativa el envío de órdenes, leer feeds de datos en tiempo real, registrar señales de trading e identificar oportunidades de arbitraje. Hoy, estos algobots pueden incluso ejecutar trades en función de tendencias especulativas y noticias del mercado.

Los algoritmos HFT usan órdenes bidireccionales para aprovechar los spreads bid-ask. También tratan de anticipar operaciones grandes rastreando órdenes más pequeñas y analizando patrones y tiempos de ejecución. En estos casos, el algoritmo HFT aprovecha grandes órdenes pendientes, ajustando los precios para absorberlas.

El trading de alta frecuencia está reservado normalmente a firmas especializadas, y su uso por parte de inversores minoristas es prácticamente nulo. Exige ordenadores ultrarrápidos, actualizaciones periódicas y costosas de hardware y la instalación de equipos lo más cerca posible de los servidores del exchange.

Además, necesitan acceso a datos en tiempo real para evitar el más mínimo retraso y ejecutar algoritmos compitiendo en eficiencia frente a otros HFTs.

Desventajas del high-frequency trading

Una mayor liquidez y menores spreads bid-ask benefician a los mercados, pero existe un costo oculto en el HFT, a menudo invisible para el inversor. Cuando una bolsa contrata a una firma HFT como creadora de mercado, le concede acceso a las órdenes entrantes, dándoles visibilidad de los volúmenes de trading antes de que se reflejen en el mercado.

Si un gran volumen de compra llega a una bolsa, los HFT pueden adelantarse y adquirir acciones en otras plataformas para venderlas a mayor precio. Algunos ven esto como pagar por una ventaja injusta y argumentan que no mejora realmente la liquidez. El profesor Rajiv Sethi (Barnard) lo denominó 'intermediación financiera superflua', pues “saltan” entre compradores y vendedores más que mejorar la eficiencia del mercado.

Muchas veces, los HFTs ahuyentan a otros participantes porque nadie quiere competir con un robot que opera más rápido de lo que se puede pronunciar la palabra ‘dinero’.

Los economistas llaman a esto ‘selección adversa’, que afecta tanto a otros HFTs como a inversores minoristas. La competencia entre HFTs da lugar a cotizaciones falsas o “spoofing”, creando operaciones falsas para atraer a los algoritmos rivales.

Algunos críticos creen que los HFTs no crean tanto mercado como hacen apuestas direccionales, lo que reduce la liquidez y aumenta la volatilidad intradía. Otros señalan que, aunque el HFT es rentable, no aporta valor real al mercado, y competir resulta costoso. En 2012, Knight Capital compró y vendió accidentalmente $7 mil millones en acciones a pérdida debido a una actualización reciente de software.

El error les costó 440 millones de dólares; pese a ser adquiridos por Getco (ahora KCG Holdings), continúan con dificultades. Los grandes obstáculos para el crecimiento del HFT son: menor potencial de beneficios, altos costos operativos, regulación, y mínimo margen de error.

Spread Networks gastó $300 millones para aumentar su velocidad de operación perforando una línea de cable de fibra óptica entre Chicago y Nueva York. No hay medalla de plata en la “guerra HFT”: es imprescindible ser más rápido que inversores comunes y otros bots. Si uno mejora, el resto debe invertir en ponerse al día o arriesgarse a perder dinero.

No solo importa la velocidad de transmisión de datos, sino también el tiempo del algoritmo para analizar la información y decidir. Algoritmos más eficientes pueden reducir estos tiempos solo marginalmente; algunos expertos sugieren que destinar cerebros privilegiados a este reto puede que no sea el mejor uso del talento humano. Además, aunque los HFTs redujeron la ventana de arbitraje de 97ms a 7ms, la rentabilidad se ha mantenido casi igual.

La velocidad de innovación tecnológica ha hecho posibles infinidad de estrategias, mientras los reguladores no alcanzan el ritmo. Gracias a la velocidad de los HFT al colocar órdenes, unas pocas firmas gozaron de ventaja al surgir este sistema. Si bien restan oportunidades a traders tradicionales, los mercados emergentes aún pueden verse beneficiados por la presencia HFT.

¿Cuál es el futuro del high-frequency trading?

El HFT es un tema polémico y a lo largo de los años ha recibido críticas significativas. Al reemplazar brokers-dealers por algoritmos, las decisiones que los HFTs toman en milisegundos pueden tener efectos prolongados en el mercado.

En 2010, el índice Dow Jones sufrió su mayor caída intradía, perdiendo mil puntos (10%) en veinte minutos antes de recuperarse. Una investigación posterior reveló que una operación masiva de HFT dio inicio a la ola de ventas que causó el desplome.

Aunque los HFT están diseñados para mejorar la liquidez, la velocidad a la que operan la hace desaparecer muy rápido. Esta "liquidez fantasma" impide que otros traders coloquen órdenes, expulsando a los pequeños del mercado. Por ejemplo, las bolsas podrían retrasar la transmisión de información a los HFT o utilizar subastas periódicas en lugar de un flujo continuo de órdenes.

Así se obtiene mayor control sobre la ventana operativa, evitando que las órdenes se llenen en milisegundos. Los efectos reales de los HFTs en los mercados financieros son difíciles de cuantificar y, si bien no se pueden evitar del todo, crear mejores estructuras de mercado podría hacerlos irrelevantes y mejorar el trading en general.

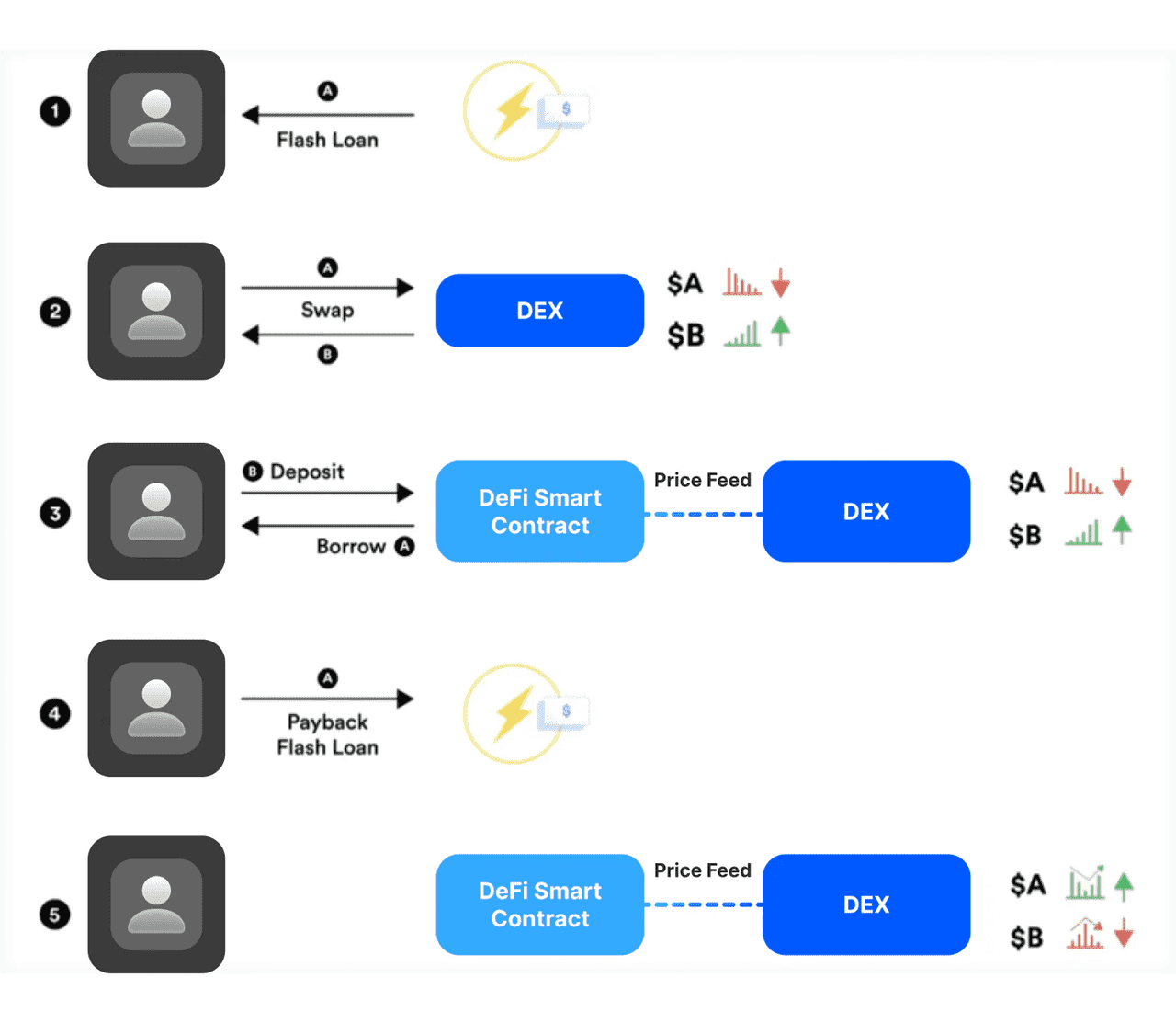

Ejemplo de arbitraje DeFi (fuente)

Desarrollos recientes (2023–2025) en cripto HFT

El periodo 2023-2025 ha sido bastante movido para el trading algorítmico y HFT en el ecosistema cripto. Entre los hechos y tendencias clave destacan:

Influjo institucional y grandes players: Firmas HFT tradicionales como Jump Trading, DRW (Cumberland), Citadel Securities, entre otras, han incrementado su presencia en cripto, convirtiéndose en proveedores de liquidez clave. Jump Crypto, por ejemplo, respondió al hackeo del puente Wormhole en 2022. Este crecimiento ha atraído la atención de reguladores: la CFTC investigó a Jump por ciertas prácticas, indicando una tendencia hacia reglas similares a los mercados tradicionales. Para 2025, el trading cripto es un campo competitivo dominado por los grandes fondos cuantitativos: más profesionalización y también mayores riesgos.

Atención regulatoria y directrices: Reguladores de todo el mundo han empezado a abordar el trading algorítmico en cripto, con exchanges implementando monitoreo de prácticas manipulativas. La SEC, entre 2023-2025, actuó sobre trading desleal en varias plataformas, y exchanges asiáticos adoptaron reglas de equidad en latencia. En general, las regulaciones se adaptan para alinear cripto con normas anti-abuso de mercados existentes.

La carrera tecnológica continúa: La búsqueda de menor latencia sigue, con exchanges explorando aceleración hardware y “crypto colocation” para alcanzar microsegundos de latencia.

IA y aprendizaje automático en el trading: Desde 2023, las firmas experimentan con inteligencia artificial y machine learning para perfeccionar estrategias. Aunque el HFT se basa en la velocidad, algunos emplean machine learning para pronósticos a corto plazo y optimización. La IA gana relevancia tanto en desarrollo de estrategias como gestión de riesgos, aunque en los intervalos más cortos, los algoritmos simples suelen superar a los más complejos.

HFT en DeFi: Crece la relevancia del Maximal Extractable Value (MEV), donde las firmas optimizan el orden de transacciones en plataformas como Ethereum. El MEV tiene consecuencias favorables (arbitraje de precios) y negativas (ataques sandwich), lo que ha llevado a la comunidad DeFi a buscar limitaciones. Ahora, firmas HFT del sector centralizado también incursionan en arbitraje DeFi.

Nuevos mercados y competencia: Surgen exchanges diseñados para traders algorítmicos, con herramientas avanzadas y tipos de órdenes únicos. Tras la quiebra de FTX, los exchanges mejoraron su infraestructura y los DEX innovaron con order books en blockchain, abriendo nuevas oportunidades para HFT.

En resumen, el lapso 2023-2025 consolidó al HFT como parte esencial de los mercados cripto. Pasó de ser un nicho —e incluso mirado con recelo (en los inicios, se sospechaba de bots)— a convertirse en agente aceptado (los exchanges los reciben como proveedores de liquidez clave). El sector se ha profesionalizado: muchas prácticas de mercados financieros maduros ya están presentes en cripto. Por otro lado, la volatilidad inherente y el peso minorista hacen que los HFT deban navegar riesgos únicos incluso en este entorno profesionalizado.